Meer keuzemogelijkheden: potentiële kansen door de uitbreiding van high yield

Tom Ross en Seth Meyer, portefeuillebeheerders bedrijfsobligaties, leggen uit waarom een toename van de omvang van de markt voor high yield-obligaties welkom is.

6 beknopt artikel

Kernpunten

- Tussen 2014 en 2020 bleef de omvang van de wereldwijde markt voor high yield-obligaties vrijwel gelijk, ondanks de veranderlijkheid van de activa.

- De coronapandemie zorgde voor meer aanbod doordat bedrijven obligaties uitgaven voor het aantrekken van kapitaal om de economische crisis te overleven en obligaties van beleggingskwaliteit werden afgewaardeerd. Dat leidde bovendien tot extra keuzemogelijkheden uit eerste emissies.

- Dankzij de voorkeur van beleggers voor rentedragende activa gecombineerd met een verbeterend beeld voor kredietfundamentals, kon de vraag het toegenomen aanbod bijhouden.

Exhibit 1: S&P 500 annual earnings change vs. price change (%)

Waar in de afgelopen jaren veel over gesproken werd, was dat de omvang van de markt voor bedrijfsobligaties met een BBB-rating (de laagste rating in het investment grade-segment) zou leiden tot een vloedgolf aan gevallen engelen (investment grade-obligaties die worden afgewaardeerd naar high yield). Hierdoor zou de hoogrentende markt overspoeld en gedestabiliseerd kunnen raken. Een economische crisis zou al genoeg zijn om dat te laten gebeuren.

En toen brak Covid-19 uit.

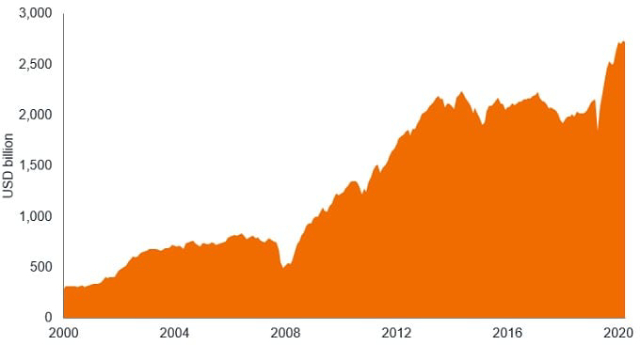

Hoe kunnen we deze bescheiden reactie verklaren? De grafiek hieronder geeft opheldering. In de meeste jaren sinds 2014 veranderde de omvang van de markt voor hoogrenderende obligaties nauwelijks. Het was geenszins een markt die te kampen had met een overmatige instroom van obligaties, maar een die wel wat nieuwkomers kon gebruiken.

Figuur 1: Marktomvang van de wereldwijde hoogrenderende obligatiesector

Bron: Bloomberg, Volledige marktwaarde in miljarden USD van de ICE BofA Global High Yield Index, 31 december 2000 t/m 31 maart 2021.

Bron: Bloomberg, Volledige marktwaarde in miljarden USD van de ICE BofA Global High Yield Index, 31 december 2000 t/m 31 maart 2021.

Constante verandering

De high yield-markt is constant in beweging. Van de ene kant bewegen obligaties heen en weer tussen investment grade en high yield. Aan de andere kant vind je obligaties die binnenkort niet meer afgelost kunnen worden. Ondertussen proberen honderden verschillende emittenten een plekje binnen het kredietspectrum te veroveren.

Er zijn een aantal redenen aan te wijzen waarom de markt in de afgelopen jaren over het algemeen dezelfde omvang hield. De matige economische groei betekende dat sommige bedrijven hun groei met kasmiddelen konden financieren zonder een beroep te hoeven doen op de kapitaalmarkten. Daarnaast zorgden verbeterende cashflows en kredietfundamentals ervoor dat obligaties de overstap van high yield naar investment grade konden maken. Sommige obligaties liepen simpelweg af en werden niet verlengd. Minder positief was het dat sommige obligaties niet meer afgelost werden, en de markt dus op een minder gunstige manier moesten verlaten.

Ook alternatieve vormen van kapitaalfinanciering speelden een rol. Sommige bedrijven kozen voor de weg via hefboomleningen omdat dit de emittent flexibelere voorwaarden kan bieden (zoals voortijdige aflossing met lagere boetes). Met de groei van collateralised loan obligations (gestructureerde instrumenten waarmee een aantal leningen wordt opgekocht om ze als pakket door te verkopen aan beleggers) ontstond er ook meer vraag naar het opkopen van leningen, waarmee de aantrekkelijkheid van deze vorm van schuldkapitaal voor het lenende bedrijf opnieuw toenam.

Reactie op de pandemie

De pandemie doorbrak de impasse. De behoefte aan vers kapitaal om bedrijven door de economische lockdowns te loodsen, betekende dat diverse bestaande high yield-bedrijven de obligatiemarkt wilde benutten. Dat paste precies in het straatje van enthousiaste beleggers die door de renteverlagingen en de steun van centrale banken en overheden aan bedrijven inmiddels een voorkeur voor obligaties hadden ontwikkeld. In Europa hadden de opkoopprogramma's voor investment grade-obligaties een watervaleffect waarbij beleggers zich steeds lager in het kredietspectrum begaven om hogere rendementen te behalen. In de VS ging de Federal Reserve zelfs nog verder door aan te kondigen dat ze high yield-obligaties direct wilden opkopen. Dit vergrootte het vertrouwen onder beleggers dat de centrale banken zouden helpen de markten te ondersteunen. Uiteindelijk bleek de vraag zo hoog dat de inkoop van Amerikaanse bedrijfsobligaties door de Federal Reserve beperkt bleef, en dat de aanhoudende vraag uit de markt obligatie-emissies gemakkelijk kon absorberen.

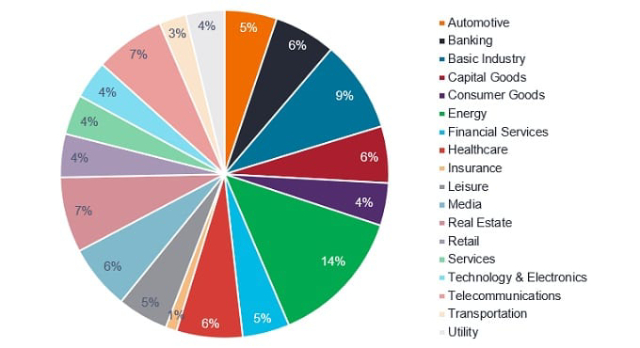

Ook waren er volop eerste emissies, dat wil zeggen dat kredietnemers voor het eerst financiering aantrekken via de high yield-markt. In de VS werden er in 2020 111 tranches uitgegeven door debuterende high yield-emittenten, het hoogste aantal sinds 2013 en het op een na hoogste aantal in een kalenderjaar ooit.3 Daarnaast zagen we een stijging van het aantal emissies van duurzamere obligaties. In het eerste kwartaal van 2021 alleen al werd er bijvoorbeeld voor 4 miljoen Amerikaanse dollar aan groene obligaties uitgegeven. Dat is twee keer zoveel als in heel 2020.4 Bij elkaar zorgde dit in veel sectoren voor nieuwe emissies, waardoor het hoogrentende universum nu goed gespreid is (figuur 2). Dit zijn niet alleen defensievere sectoren als gezondheidszorg, nutsbedrijven en telecom, maar ook sectoren die afhankelijker zijn van de economische situatie zoals banken, de basisindustrie, kapitaalgoederen en energie.

Figuur 2: Sectoroverzicht van wereldwijde high yield-obligaties

Bron: Bloomberg, ICE BofA Global High Yield Bond Index, sectoroverzicht per 31 maart 2021.

Bron: Bloomberg, ICE BofA Global High Yield Bond Index, sectoroverzicht per 31 maart 2021.

Groter en beter

Wij vinden dit een belangrijke ontwikkeling. De verbetering van de kredietkwaliteit betekent naar onze mening dat het juist is dat de kredietspreads onder hun historische dieptepunten van de afgelopen tien jaar kunnen zakken, omdat ze de veranderde samenstelling van de index weerspiegelen, die nu bedrijven met een betere kredietkwaliteit bevat.

Verbeterende kredietfundamentals

Dit gebeurt allemaal op een moment waarop het beeld voor kredietfundamentals lijkt te gaan verbeteren nu economieën weer opengaan en inkomens zich herstellen. De schuldratio's (nettoschuld/EBITDA) zouden er gunstiger uit moeten gaan zien (d.w.z. dat ze dalen), als een stijging van de kasoverschotten bedrijven in staat stelt een deel van hun schulden af te lossen (waardoor de teller van deze breuk daalt) terwijl hun winst de noemer laat toenemen. We zijn ons er natuurlijk van bewust dat de heropening van de economieën staat of valt met het slagen van de vaccinatiecampagnes en onvoorspelbare varianten van het coronavirus.

Tegelijkertijd bestaat de zorg dat de economische sterkte bedrijfsdirecties tot gedrag aanzet dat minder vriendelijk is voor obligatiehouders, zoals door schulden aangedreven fusies en overnames, of dat er een permanentere inflatie op komst is. High yield-obligaties konden in het verleden periodes van hogere inflatie weerstaan omdat ze inkomsten ondersteunen. Dit komt doordat de hogere rendementen en kortere looptijden die veel high yield-obligaties kennen, een buffer bieden voor hogere rentes.

Desalniettemin zijn we geen voorstander van een wanordelijke verhoging van de rentes. We denken dat de centrale banken zullen proberen excessieve marktvolatiliteit voor te zijn en het economisch herstel te blijven steunen door de rentes laag te houden en zo nodig activa in te kopen. Dit zou redelijk gunstige omstandigheden moeten scheppen voor zowel het aanbod van als de vraag naar high yield-obligaties, en kansen moeten creëren voor goede kredietselectie.

1Source: Deutsche Bank, Bloomberg Finance, ICE Indices, 11 March 2021.

2Source: Bloomberg, ICE BofA Global High Yield Index, Govt option adjusted spread was 410 basis points (4.10%) at 31 December 2020, up from 371 (3.71%) basis points on 1 January 2020. A Basis point is 1/100th of 1%.

3Source: LCD, S&P Global Market Intelligence, 11 January 2021.

4Source: Morgan Stanley, Bloomberg, 8 April 2021.

5Source: Bloomberg, ICE BofA Global High Yield Index weights at 31 March 2021, 31 December 2019 and 31 March 2011.

Collateralised Loan Obligations (CLO's): Schuldeffecten die in verschillende tranches met verschillende risiconiveaus worden uitgegeven, en die gedekt worden door een onderliggende portefeuille die hoofdzakelijk is opgebouwd uit leningen met een hefboomeffect.

Credit ratings: A score assigned to a borrower, based on their creditworthiness. It may apply to a government or company, or to one of their individual debts or financial obligations. An entity issuing investment-grade bonds would typically have a higher credit rating than one issuing high-yield bonds. The rating is usually given by credit rating agencies, such as Standard & Poor’s or Fitch, which use standardised scores such as ‘AAA’ (a high credit rating) or ‘B-‘ (a low credit rating). Moody’s, another well-known credit rating agency, uses a slightly different format with Aaa (a high credit rating) and B3 (a low credit rating).

Wanbetaling: het onvermogen van een debiteur (zoals een emittent van obligaties) om rente te betalen of om het oorspronkelijk geleende bedrag op de vervaldag terug te betalen.

EBITDA: "Earnings before interest, tax, depreciation and amortisation" (winst voor aftrek van rente, belastingen, afschrijvingen en amortisaties).

Groene obligaties: Dit zijn obligaties die worden uitgegeven voor de financiering van projecten met milieuvoordelen.

Hoogrentende obligaties: Een obligatie met een lagere kredietbeoordeling dan een kwaliteitsobligatie. Wordt soms ook een hoogrentende obligatie genoemd. Deze obligaties brengen een hoger risico op wanbetaling door de emittent met zich mee, dus ze worden meestal uitgegeven met een hogere coupon om het extra risico te compenseren.

Inflatie: De mate waarin de prijzen van goederen en diensten in een economie stijgen. De CPI en RPI zijn twee gebruikelijke maatstaven. Het tegenovergestelde van deflatie.

Investment grade: Een obligatie die meestal wordt uitgegeven door overheden of bedrijven die een relatief laag risico vertonen dat ze niet meer aan hun betalingsverplichtingen kunnen voldoen. De hogere kwaliteit van deze obligaties wordt weerspiegeld in hogere kredietbeoordelingen in vergelijking met obligaties waarvoor een hoger wanbetalingsrisico geldt, zoals hoogrentende obligaties.

Leningen met een hefboomeffect: Kredieten die door een bankensyndicaat worden verstrekt aan bedrijven die meestal veel leningen hebben.

Spread: Het verschil tussen de rente op bedrijfsobligaties ten opzichte van staatsobligaties met een vergelijkbare looptijd. Over het algemeen betekenen verruimende spreads een afnemende kredietwaardigheid van de kredietnemende bedrijven, en zijn verkrappende spreads een teken van verbeterende kredietwaardigheid

Volatiliteit: De schommelingen van effectenkoersen.

Rendement: Het niveau van de inkomsten uit een effect, meestal uitgedrukt als een percentage. Een gebruikelijke maatstaf voor aandelen is het dividendrendement, waarbij de recente dividenduitkeringen per aandeel worden gedeeld door de koers van het aandeel. Voor een obligatie wordt dit berekend door de couponrente te delen door de actuele obligatiekoers.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specific risks

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen. Hoogrentende obligaties (onder beleggingskwaliteit) zijn speculatiever van aard en zijn gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Opkomende markten stellen het Fonds bloot aan een hogere volatiliteit en een hoger verliesrisico dan ontwikkelde markten. Ze zijn gevoelig voor ongunstige politieke en economische gebeurtenissen en ze zijn mogelijk minder goed gereguleerd en beschikken mogelijk over minder degelijke bewaar- en vereffeningsprocedures.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

6 beknopt artikel

Kernpunten

- Tussen 2014 en 2020 bleef de omvang van de wereldwijde markt voor high yield-obligaties vrijwel gelijk, ondanks de veranderlijkheid van de activa.

- De coronapandemie zorgde voor meer aanbod doordat bedrijven obligaties uitgaven voor het aantrekken van kapitaal om de economische crisis te overleven en obligaties van beleggingskwaliteit werden afgewaardeerd. Dat leidde bovendien tot extra keuzemogelijkheden uit eerste emissies.

- Dankzij de voorkeur van beleggers voor rentedragende activa gecombineerd met een verbeterend beeld voor kredietfundamentals, kon de vraag het toegenomen aanbod bijhouden.