Vooruitzichten voor aandelen: zolang de hogere rente aanhoudt blijven we selectief

Portefeuillebeheerder Jeremiah Buckley bespreekt de aandelenmarkt nu de hogere rente begint door te sijpelen in de economie.

4 beknopt artikel

Kernpunten

- De hogere rente begint nu ook door te sijpelen naar de economie, waardoor er in bepaalde segmenten van de markt spanningen ontstaan, zoals we zagen aan de recente ondergang van twee regionale banken.

- Naast de oplopende rente verwachten we ook dat toenemende wet- en regelgeving en krappere financieringsvoorwaarden een negatieve impact kunnen hebben op de economie, waardoor de aandelen volatiel zullen blijven.

- Tegelijkertijd zien we wel wat economische vooruitgang die kan zorgen voor een hogere winstgevendheid en betere winstcijfers voor bepaalde bedrijven. Om die reden blijven we positief over aandelen.

Hoewel het kwartaal positief eindigde waren de markten volatiel en kwam het positieve resultaat grotendeels voor rekening van slechts een klein aantal bedrijven. Het grootste deel van de winst van de S&P 500® werd gerealiseerd door een kleine groep megacap-technologieaandelen. De inflatie nam iets af; de consumentenprijsindex (CPI) op jaarbasis daalde van 6,4% in januari naar 6,0% in februari. Hoewel de Federal Reserve (Fed) de rente afgelopen kwartaal wederom twee keer met 25 basispunten (bps) heeft verhoogd, verlaagde de bank het tempo wel fors en lijkt het einde van de verkrappingscyclus in zicht.

De hogere rente zorgt voor spanningen en een aanhoudende volatiliteit

Het effect van het krappere beleid van de Fed zien we terug aan de recente ondergang van twee regionale banken als gevolg van zorgen over de risico's ten aanzien van de looptijd door de hogere rente. Dit zorgde voor onrust in het hele financiële systeem, en banktoezichthouders kwamen snel in actie om een omvangrijke verkoopgolf in de bankensector te voorkomen. Naast de oplopende rente verwachten we ook dat toenemende wet- en regelgeving en krappere financieringsvoorwaarden uiteindelijk een negatieve impact kunnen hebben op de economie. De volatiliteit houdt waarschijnlijk ook nog wel even aan doordat het effect van de hogere rente nu begint door te werken in de hele economie.

Gemengde signalen, maar tekenen van vooruitgang

De arbeidsparticipatie liep iets op, maar de arbeidsmarkt blijft zeer gespannen. Hierdoor stijgen de salarissen bovengemiddeld en vinden de consumentenbestedingen steun. Hoewel een sterke consument zeker goed is voor de economische groei, kan een salarisgroei die hardnekkiger is dan verwacht wel zorgen voor hogere inflatie. We verwachten echter wel dat een hogere productiviteit van de arbeidsmarkt deze hardnekkige looninflatie tot op zekere hoogte kan compenseren.

Bovenmatige voorraden - vooral wat betreft consumentenproducten - die nog eens toenamen toen de problemen in de toeleveringsketens en de transporttijden na de pandemie afnamen, hebben zich inmiddels grotendeels genormaliseerd. Ook de grondstoffenprijzen liepen over het algemeen weer wat terug, waardoor de kosten van veel belangrijke economische grondstoffen zijn gedaald. Ook de heropening in China en in andere delen van Azië en in Europa zou positief moeten zijn, vooral voor multinationals die wereldwijd actief zijn.

Focus op winstcijfers

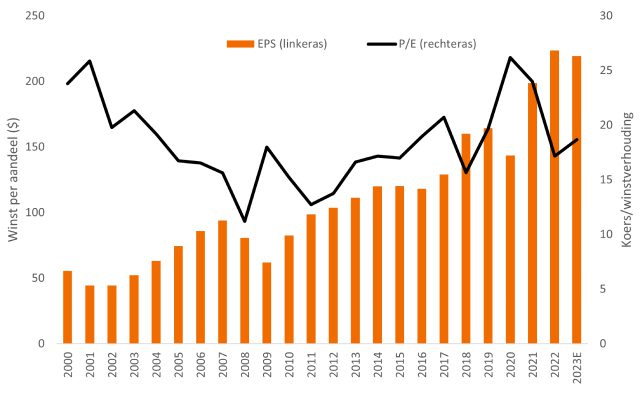

Al deze factoren – hoge rente, hardnekkige inflatie, een krappe arbeidsmarkt en problemen in de toeleveringsketens – hielden in 2022 langer aan dan veel mensen verwachtten en zorgden voor lagere winstcijfers in 2022 en 2023. Marktsegmenten zoals de reissector en medische procedures bleven in heel 2022 verstoord en moesten zich nog herstellen van de pandemie. Wij denken dat deze en andere segmenten in de markt kansen bieden nu we terugkeren naar een normalere winstgroei. De aandelenmultiples lijken weer in normaler vaarwater terecht te zijn gekomen als we dit vergelijken met de trends op lange termijn, dankzij de matiging van de winstcijfers en een aanzienlijke daling van de multiples afgelopen jaar.

De winst per aandeel (WPA) en de koers-winstverhouding (K/W) van de S&P 500

Bron: Bloomberg, per 12 april 2023.

Bron: Bloomberg, per 12 april 2023.

We verwachten dat de recente verbeteringen de komende tijd voor specifieke bedrijven kunnen leiden tot meer winstgevendheid en hogere winstcijfers. We zien nog steeds sterke groei van de cashflows, en sommige bedrijven zijn goed in staat om hun prijzen te verhogen om de inflatie te compenseren. Dit zijn vaak blijvende prijsverhogingen, ook als de kosten weer afnemen, waarvan sommige bedrijven zeker kunnen profiteren. We zijn optimistisch nu de markt de winstcijfers van 2024 begint te verwerken en de koersen - die uiteindelijk worden geleid door de langetermijngroei van de winstcijfers – zich zullen vormen op basis van betere toekomstige winstverwachtingen.

We blijven selectief

Hoewel we zeker de huidige risico's van de krappere financieringsvoorwaarden niet uit het oog verliezen, blijven wij toch positief over aandelen. Onder deze omstandigheden, waarbij de hogere rente mogelijk de verwachte economische groei teniet kan doen, denken we dat het belangrijk is ons te richten op bedrijven die erin slagen de interne productiviteit te verhogen en die innovatieve initiatieven weten te ontplooien.

Ook denken we dat een nadruk op bedrijven met consistente cashflows en gezonde balansen nu nog belangrijker is dan ooit, omdat deze bedrijven hun marktaandeel in een afnemende economie mogelijk kunnen laten groeien en geen kapitaal hoeven te lenen in een ongunstig financieringsklimaat om toekomstige groei te financieren.

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

De Consumentenprijsindex (CPI) is een onbeheerde index die het inflatiepercentage van de Amerikaanse consumentenprijzen weergeeft, zoals bepaald door het Amerikaanse Department of Labor Statistics.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa. Option-adjusted duration (OAD), of effectieve duration, gaat uit van de verwachte cashflowschommelingen voor obligaties met ingebouwde opties, op basis van rentewijzigingen.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

4 beknopt artikel

Kernpunten

- De hogere rente begint nu ook door te sijpelen naar de economie, waardoor er in bepaalde segmenten van de markt spanningen ontstaan, zoals we zagen aan de recente ondergang van twee regionale banken.

- Naast de oplopende rente verwachten we ook dat toenemende wet- en regelgeving en krappere financieringsvoorwaarden een negatieve impact kunnen hebben op de economie, waardoor de aandelen volatiel zullen blijven.

- Tegelijkertijd zien we wel wat economische vooruitgang die kan zorgen voor een hogere winstgevendheid en betere winstcijfers voor bepaalde bedrijven. Om die reden blijven we positief over aandelen.