Europese aandelen: Strategische hervormingen vormen de basis voor groei

Portfolio Manager Robert Schramm-Fuchs explores his views that European equities are poised for growth in 2026, driven by strategic reform and deregulation initiatives, improved trade relations, and early-cycle indicators of a macroeconomic rebound, despite lingering geopolitical challenges.

5 beknopt artikel

Kernpunten

- Strategic reforms across Europe are laying a solid foundation for sustained economic growth and increased investment appeal in 2026.

- Multiple avenues exist to capture upside in Europe: from banking and defence – key beneficiaries of stimulus measures and regulatory easing – to electrification plays semiconductor equipment and civil aerospace. In addition, luxury goods retain further upside potential, while global champions with strong US exposure continue to provide compelling opportunities.

- Despite geopolitical risks, including tensions in Ukraine and potential US-China- Europe trade issues, European equities offer attractive entry points with strong growth prospects.

After a relatively strong period of performance in 2025, European equities stand well positioned to make further progress in 2026, benefiting from a global macroeconomic rebound, calmer trade relations, and large-scale strategic reforms, particularly in Germany. As Europe navigates what is turning into a transformative period, this could represent a tailwind for companies in the region in the years ahead. But what themes do we expect to dominate?

Europe’s trade prospects

Nearly half of Europe’s GDP is export oriented, meaning that the region’s economic prospects are inextricably linked to global trends, with the US and China as its largest trading partners. Any signs of economic impetus in these countries suggest a favourable environment for European exports.

Right now, we are seeing improving prospects for the US economy, driven by a mix of monetary easing, fiscal stimulus measures, and deregulation. With import tariff uncertainties receding into the background, the recent trade agreement between the US and Europe marks a positive milestone, potentially invigorating cross-border business activities, with the automobile sector a particular focus. Meanwhile, China is seeing consumer spending and inflation surprising on the upside. This could suggest a turning point in overall macroeconomic prospects so far marred by slow growth, rising unemployment and deflation.

European reforms as a catalyst for growth

At the European level, we expect a series of reforms and stimulus measures over the course of 2026 to lay the groundwork for future growth. Key initiatives include the potential relaxation of bank capital requirements, the securitisation market reform, and omnibus bills aimed at streamlining regulatory processes. These reforms, linked to former ECB President Mario Draghi’s report on EU competitiveness, are designed to enhance the region’s financial stability, prospects and investment appeal, fostering a more dynamic and resilient economic environment.

Germany, often referred to as Europe’s economic locomotive, has led reforms on the domestic side, building expectations for a period of robust growth. The German government has embarked on a path of fiscal stimulus and deregulation, which is expected to drive economic activity through 2026 and beyond. This development not only bolsters Germany’s domestic market but also has positive spill-over effects for European companies outside Germany that are positioned to deliver the goods and services needed.

Europe is home to a broad range of strong businesses

Banks and defence have been strong themes within the European equities market in 2025 and we see further prospects for both sectors in 2026. European banks would be key beneficiaries of reforms related to securitisation market reform and bank capital requirements, and a steeper yield curve environment has been a sustained driver of profitability. We still see the sector trading significantly cheaper than its own (chequered) history.

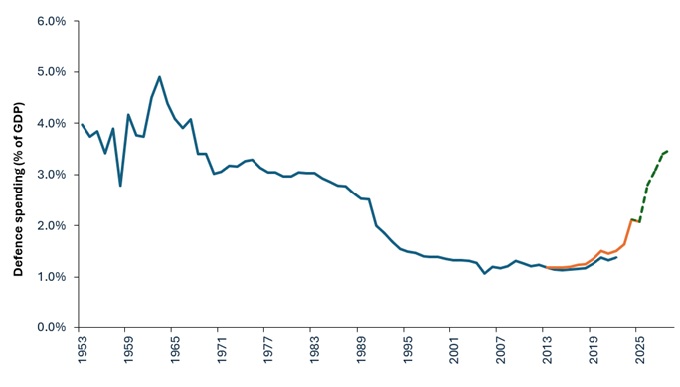

Similarly, despite a fairly exceptional rally for defence stocks in this cycle, the long-term prospects for the defence industry have been transformed by what is a generational shift in how Europe perceives the need for its own defence capabilities (Exhibit 1).

The path to enduring peace in Ukraine remains fragile and uncertain, leaving multiple outcomes on the table, in terms of the prospects for European and global equities. Structural support remains for the long-term prospects for European defence or related stocks, given the need for Europe to modernise and expand its capabilities, reducing reliance on the US. And there is a lot of ground to make up. Europe’s armies are woefully under-equipped and under-supplied. Rearmament efforts are likely to continue at the same or even accelerated speed given US retrenchment from Europe, and US President Trump’s view that European security problems are for Europe to solve on its own.

More broadly the longer term, the welcome prospect of reduced geopolitical risk opens the door to many sectors. Europe would be expected to take a leading role in the reconstruction process in Ukraine, with all the related industries that could participate.

Exhibit 1: Rearmament of the West

Source: NATO, SIPRI, UBS, at 9 July 2025. The blue line refers to SIPRI data, the black line is NATO data. Both use slightly different definitions. There is no guarantee that past trends will continue, or forecasts will be realised.

We also see momentum building across several other themes. An ever-accelerating investment into AI infrastructure has put the spotlight back on semiconductor equipment firms and data centre-exposed electrical equipment companies. More generally electrification and grid investment are shaping up as sustained structural growth stories. The start of a monetary easing cycle in the US also bodes well for those European companies with cyclical US exposures.

Keep in mind that risks remain

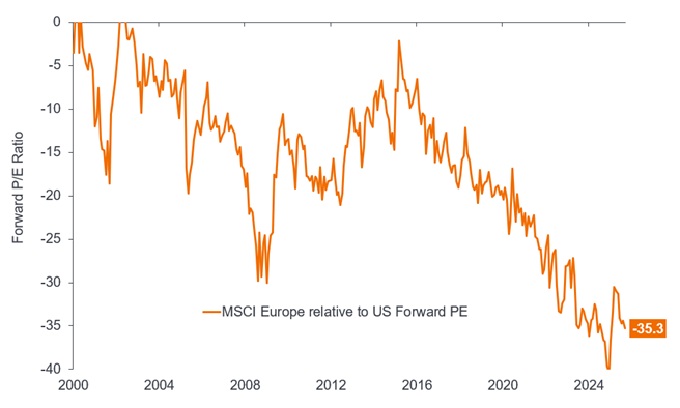

We do not believe that the prospect for European reforms is really factored into current valuations for stocks in the region, particularly on a relative basis versus the US (Exhibit 2). Should the momentum driving change get bogged down by political indecision and/or ponderous bureaucratic processes, there are still multiple pathways for European equities to make progress.

Exhibit 2: European stocks are priced at an historic discount relative to US equities

Source: Bloomberg consensus forecasts, Janus Henderson Investors Analysis, at 30 September 2025. Past performance does not predict future returns. There is no guarantee that past trends will continue, or forecasts will be realised.

Optimism rooted in corporate earnings, rather than geopolitics

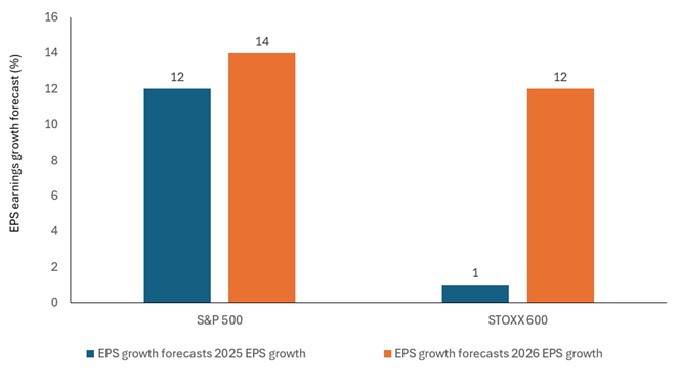

One factor that encapsulates our views on the prospects for European equities is the consensus on European corporate estimates, where we see a significant jump, year on year, between 2025 and 2026. The earnings figures for 2025 looked artificially poor because the strength of the euro has reduced the value of foreign earnings when converted back to euros. This has been a particular headwind for industrials, consumer discretionary and healthcare firms – areas we would expect to be typically more exposed to factors that affect exports. Should the expected uptick in earnings come through, this could represent a significant tailwind for valuations in Europe.

Exhibit 3: Earnings growth expectations have increased sharply for European companies

Source: Datastream, Bloomberg, BNP Paribas Exane estimates, as at 30 September 2025. Past performance does not predict future returns. There is no guarantee that past trends will continue, or forecasts will be realised.

Earnings per share (EPS): The bottom-line measure of a company’s profitability, defined as net income (profit after tax) divided by the number of outstanding shares.

Fiscal policy: Describes government policy relating to setting tax rates and spending levels. Fiscal austerity refers to raising taxes and/or cutting spending in an attempt to reduce government debt. Fiscal expansion (or ‘stimulus’) refers to an increase in government spending and/or a reduction in taxes.

Macroeconomics: The branch of economics that considers large-scale factors related to the economy, such as inflation, unemployment, or productivity.

Monetary policy: The policies of a central bank aimed at influencing the level of inflation and growth in an economy. Monetary policy tools include setting interest rates and controlling the supply of money. Monetary stimulus refers to a central bank increasing the supply of money and lowering borrowing costs. Monetary tightening refers to central bank activity aimed at curbing inflation and slowing down growth in the economy by raising interest rates and reducing the supply of money.

Securitisation: The process in which certain types of assets are pooled so that they can be repackaged into interest-bearing securities together which constitutes a market for buying or selling. The interest and principal payments from the assets are passed through to the purchasers of the securities.

S&P 500 Index: A stock market index tracking the stock performance of 500 leading companies listed on stock exchanges in the US.

STOXX 600 Index: A stock market index that represents a broad measure of the European equity market, with 600 components across 17 countries and 11 industries.

Tariff: A tax or duty imposed by a government on goods imported from other countries.

Yield: The level of income on a security over a set period, typically expressed as a percentage rate. For equities, a common measure is the dividend yield, which divides recent dividend payments for each share by the share price. For a bond, this is calculated as the coupon payment divided by the current bond price.

Yield curve: A graph that plots the yields of similar quality bonds against their maturities, commonly used as an indicator of investors’ expectations about a country’s economic direction. In normal conditions, a normal/upward sloping yield curve is expected, whereas yields for shorter-maturity bonds are lower than yields for bonds with a longer maturity. The shape of the yield curve can vary significantly, depending on where investors expect yields to trend in future.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds koopt en verkoopt veel en zal dus hogere transactiekosten met zich meebrengen dan een fonds dat minder verhandelt. Deze transactiekosten komen boven op de lopende kosten van het Fonds.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

5 beknopt artikel

Kernpunten

- Strategic reforms across Europe are laying a solid foundation for sustained economic growth and increased investment appeal in 2026.

- Multiple avenues exist to capture upside in Europe: from banking and defence – key beneficiaries of stimulus measures and regulatory easing – to electrification plays semiconductor equipment and civil aerospace. In addition, luxury goods retain further upside potential, while global champions with strong US exposure continue to provide compelling opportunities.

- Despite geopolitical risks, including tensions in Ukraine and potential US-China- Europe trade issues, European equities offer attractive entry points with strong growth prospects.