Europese aandelen: een warmer voorjaar na een koude winter?

Het Portfolio Construction and Strategy-team licht toe waarom zij denken dat de conjunctuurgevoeligere aard van Europese aandelen ten opzichte van Amerikaanse aandelen plus de lagere relatieve waarderingen in Europa een sterk opwaarts potentieel kunnen bieden.

4 beknopt artikel

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

De conjunctuurgevoeligere aard van Europese aandelen ten opzichte van Amerikaanse aandelen plus de lagere relatieve waarderingen in Europa bieden een sterk opwaarts potentieel.

Terugblik op 2022

- De inflatie, oplopende obligatierentes en het conflict in Oekraïne zorgden van januari tot en met september voor lagere waarderingsmultiples en een algehele grootschalige daling van Europese aandelen van zo’n 22%, voordat in het vierde kwartaal een opwaartse beweging werd ingezet en Europese aandelen uiteindelijk hoger eindigden dan Amerikaanse aandelen.

- De hogere energieprijzen waren de belangrijkste aanjager van de inflatie in de eurozone, die opliep tot een ongekende 10,7% in oktober en de Europese Centrale Bank (ECB) dwong de rente te verhogen.

- De rente op Duitse 10-jaars staatsobligaties bereikte het hoogste punt van de afgelopen 11 jaar. Dit luidde een nieuw tijdperk in van hogere rentes in ontwikkelde markten, wat zijn tol eiste van op groei georiënteerde aandelen.

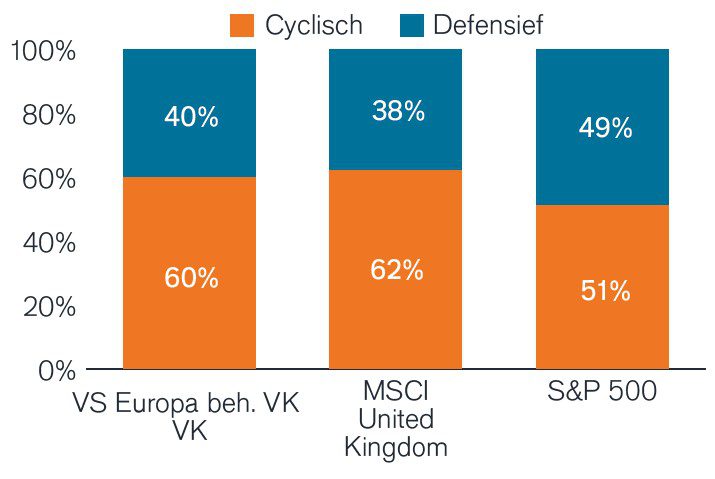

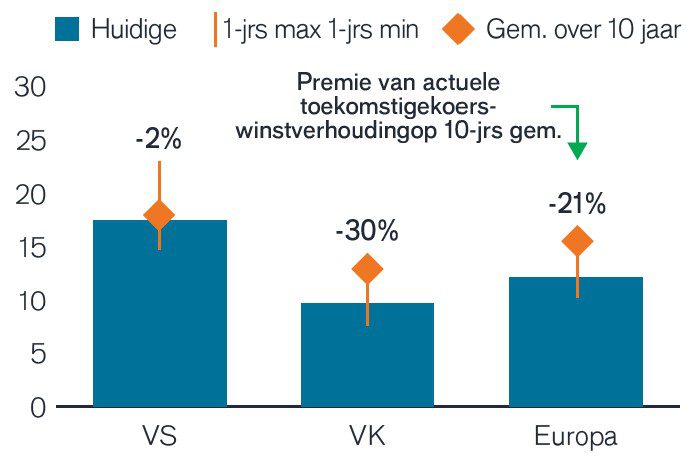

Europese aandelen betreffen vaker conjunctuurgevoeligere aandelen – die het doorgaans beter doen als de rente stijgt – en worden ten opzichte van de VS tegen een korting verhandeld

Bron: (linkergrafiek) Janus Henderson Portfolio Construction and Strategy, Morningstar. Cyclische sectoren zijn energie, financiële dienstverlening, industrie en basismaterialen. Defensieve sectoren zijn communicatiediensten, duurzame consumentengoederen, basis-consumentengoederen, gezondheidszorg, technologie, vastgoed en nutsbedrijven. Per 31 december 2022. (rechtergrafiek) Janus Henderson Portfolio Construction and Strategy, Bloomberg. Verwachte K/W per december 2022.

Vooruitzichten

- Met een mogelijke recessie in het vooruitzicht zal de ECB zeer voorzichtig te werk moeten gaan met het verhogen van de rente om de kerninflatie in 2023 naar beneden te brengen. Dit zou tot een klimaat moeten leiden dat positief is voor sectoren die meer op waarde zijn gericht en voor bedrijven die dienen als inflatieafdekking en minder gevoelig zijn voor stijgende rentes (dan groeiaandelen met hun toekomstige winstgevendheid).

- De over het algemeen conjunctuurgevoelige aard van de Europese markt en de historisch lage koersen zorgen ervoor dat een beetje goed nieuws al veel teweeg kan brengen. Europa kan wel eens goed gepositioneerd zijn om te profiteren van iedere verlichting die wordt geboden door een dalende Amerikaanse dollar, geopolitieke oplossingen en/of een aanhoudende stijging van de vraag vanwege het herstel na de coronapandemie.

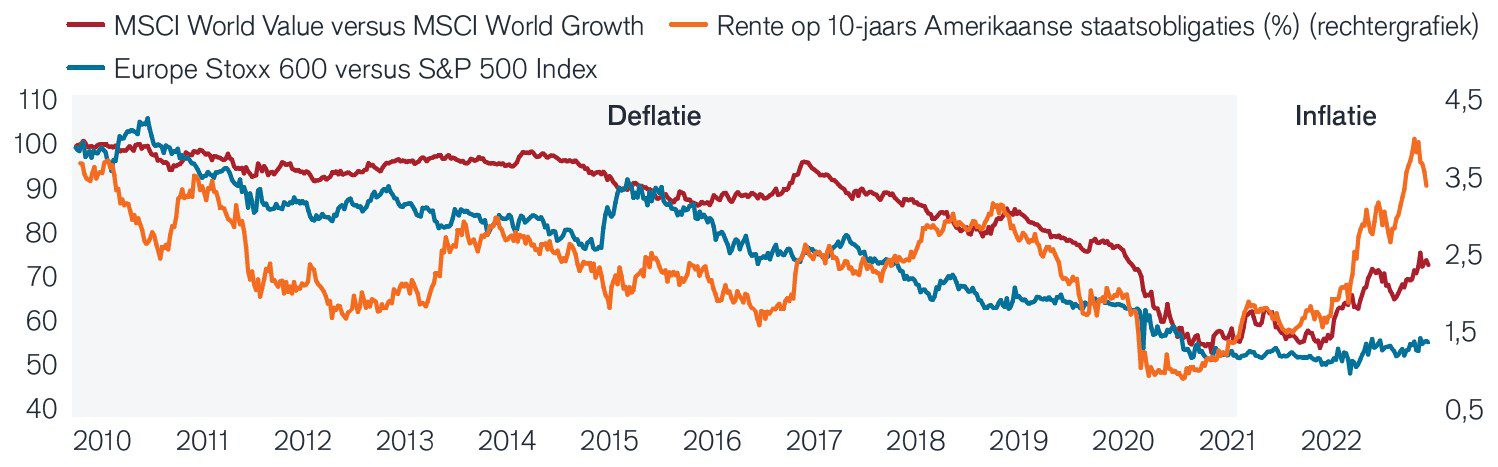

Amerikaanse versus Europese rendementen: de conjunctuurgevoeligheid en het waardepotentieel van Europa lijken de weg vrij te banen voor hogere rendementen in een tijdperk van hogere rentes

Bron: Janus Henderson Portfolio Construction and Strategy, Morningstar, december 2022. Stoxx 600, S&P 500 Index, MSCI World Value, MSCI World Growth, totaalrendementsindexen. Rente op 10-jaars Amerikaanse staatsobligaties (%). In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

PCS-vooruitzichten

- De kans is groot dat Europa eerder in een recessie komt dan andere ontwikkelde markten, een scenario dat steeds meer in de relatieve marktwaarderingen lijkt te zijn verwerkt.

- Hoewel het onmogelijk is om het precieze moment van herstel te voorspellen, zijn er sterke signalen dat een recessie in deze regio relatief mild zal zijn ten opzichte van eerdere recessies. We denken daarom dat het verstandig is om te kijken naar mogelijkheden om portefeuilles te positioneren voor uiteindelijk een economische herstel.

- Ongeacht het moment van een herstel keren Europese aandelen dividenden uit die bijna twee keer zo hoog zijn dan in de VS1, waarmee zij een aantrekkelijke bron van inkomsten bieden.

- Naar onze mening bieden de conjunctuurgevoeligere aard van Europese aandelen (vanwege de grotere positie in consumentensectoren, energie, financiële dienstverleners en basismaterialen) ten opzichte van Amerikaanse aandelen plus de lagere relatieve waarderingen in Europa een sterk opwaarts potentieel.

PCS - Trends en opportuniteiten

Inzicht krijgen in markttrends met het oog op portefeuillesamenstelling

1 Bron: Morningstar, per 31 december 2022

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

De MSCI Europe ex UK IndexSM geeft de prestaties weer van de aandelenmarkten van ontwikkelde markten in Europa (exclusief het VK).

De MSCI United Kingdom IndexSM geeft de prestaties weer van de aandelenmarkten van het Verenigd Koninkrijk.

De MSCI World Growth IndexSM geeft de prestaties weer van groeiaandelen van wereldwijde ontwikkelde markten.

De MSCI World Value IndexSM geeft de prestaties weer van large- en midcapaandelen met waardekenmerken van wereldwijde ontwikkelde markten.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

De STOXX® Europe 600 Index vertegenwoordigt bedrijven met een grote, gemiddelde en kleine marktkapitalisatie uit 17 landen in de Europese regio.

Belangrijke informatie

Aandelen brengen risico's met zich mee, waaronder marktrisico. Rendementen fluctueren in reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Buitenlandse effecten zijn gevoelig voor bijkomende risico's, zoals valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit, lagere liquiditeit en afwijkende financiële en informatiegerelateerde rapporteringsstandaarden. Al die werkingen worden versterkt in groeimarkten.

Groeiaandelen zijn onderhevig aan een verhoogd risico op verlies en prijsvolatiliteit en kunnen hun vermeende groeipotentieel niet waarmaken.

Waardeaandelen kunnen lange tijd door de markt ondergewaardeerd blijven en mogelijk niet in de verwachte mate stijgen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

4 beknopt artikel