Hoe past een evenwichtig fonds in een evenwichtige portefeuille?

5 beknopt artikel

Senior portefeuillestrategen Sabrina Denis en Lara Castleton van het team Portfolio Construction and Strategy bekijken hoe evenwichtige fondsen kunnen worden gebruikt om een portefeuille samen te stellen die effectief werkt voor beleggers - vooral relevant in een tijd waarin zowel de aandelen- als de vastrentende markten moeite hebben om voet aan de grond te krijgen tegen de achtergrond van inflatie- en groeivrees.

Door de onzekerheid op de markt weten veel financiële professionals niet meer tot wie ze zich moeten wenden. Zowel de aandelenmarkten als de vastrentende markten hebben moeite om voet aan de grond te krijgen tegen de achtergrond van inflatie- en groeivrees, die beide nog zijn verergerd door de aanhoudende onzekerheid rond de oorlog in Oekraïne. Uit recente raadplegingen blijkt dat een groeiend aantal beleggers geïnteresseerd is in een discussie over de rol en het voorgenomen gebruik van gebalanceerde fondsen in beleggingsportefeuilles.

In onze recente PCS-paper, Fear vs Optimism: Finding the Right Balance with Balanced Funds hebben we besproken waarom evenwichtige fondsen mogelijk een geweldig hulpmiddel zijn om beleggers door meerdere economische cycli en moeilijke markten heen te helpen, hoewel solide due diligence noodzakelijk is.

Investors who own balanced funds hold, on average, two different strategies in their portfolios, but in some cases a maximum of up to six. In portfolios with balanced funds, the average weight of the strategies is 18%. Portfolio Construction and Strategy

Bij het overwegen van allocaties aan gebalanceerde fondsen is de meest voorkomende vraag "hoe gebruik ik een gebalanceerd fonds in een portefeuille?". Het antwoord op deze vraag hangt uiteraard af van de individuele omstandigheden en doelstellingen van de belegger. Maar in het algemeen zien we dat evenwichtige fondsen op drie verschillende manieren worden gebruikt:

1) Als een volledige portefeuille

Het gebruik van één of meer evenwichtige fondsen om een portefeuille samen te stellen kan doeltreffend werken voor beleggers die hun allocatieproces volledig willen uitbesteden. Gemengde fondsen kunnen automatisch het evenwicht herstellen en hun allocatie verschuiven over meerdere activa en/of regio's om te voldoen aan een vooraf ingesteld risicomodel. Bij de beleggers met wie wij werken, hebben wij gezien dat deze methode goed werkt voor financiële professionals die een beroep doen op de middelen van externe beheerders, of die te veel rekeningen beheren, of te weinig, wanneer de drempels die vereist zijn voor een discretionaire beleggingsrekening op maat te hoog zijn.

Met meer dan 27.300 als 'evenwichtig' gecategoriseerde strategieën[1] , beschikken financiële professionals over volop opties om een portefeuille samen te stellen die aan de behoeften van hun cliënten voldoet. Die variëteit maakt het echter ook noodzakelijk om de risico's, blootstellingen en beoogde doelen voor elke oplossing echt te begrijpen. In ons vorige artikel hebben wij aangetoond dat de allocatie van de verschillende strategieën over regio's, sectoren en activaklassen sterk uiteenloopt, wat de grote behoefte aan gedetailleerd due diligence-onderzoek onderstreept.

2) Als kernallocatie

Beleggers gebruiken een of meer gebalanceerde fondsen misschien wel het vaakst als kerncomponent van hun portefeuille en versterken deze kernallocatie door er satelliet- of tactische posities met een hoog rendement aan toe te voegen, zoals alternatieven of specifieke posities in regio's of sectoren.

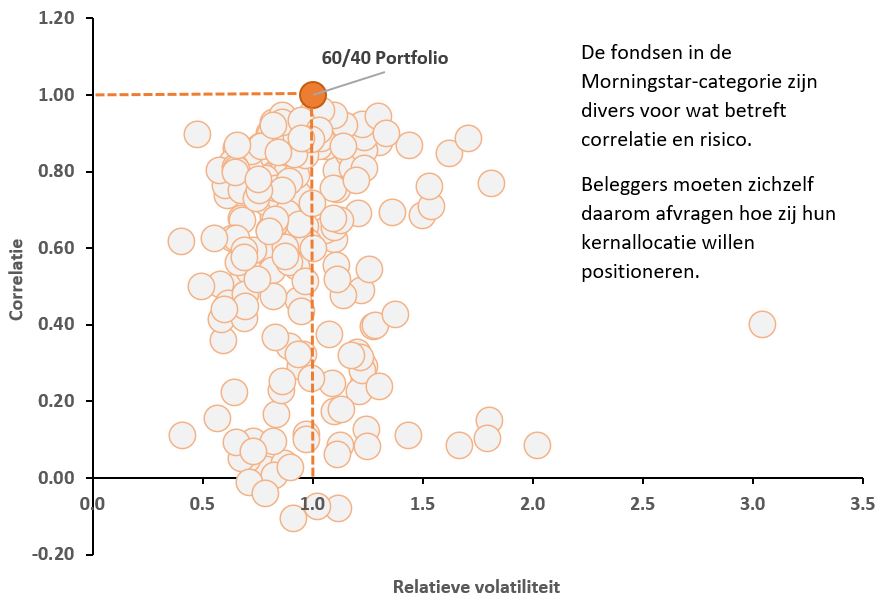

Hoewel evenwichtige fondsen een solide basis kunnen bieden voor een kernallocatie, kunnen beleggers verrast zijn om te zien dat de correlatie van oplossingen tot een gematigde gemengde 60/40-benchmark varieert van -0,1 tot 0,9. Bovendien kan de volatiliteitspreiding aanzienlijk zijn, variërend van de helft van de gemiddelde volatiliteit tot drie keer zoveel, als we de Morningstar USD Moderate Allocation-categorie als voorbeeld nemen.

Due diligence is daarom van cruciaal belang, aangezien beleggers die op zoek zijn naar evenwichtige fondsen als een kernvervanging wellicht de voorkeur geven aan een hoge correlatie met een traditionele 60/40-benchmark als indicator dat het evenwichtige fonds inderdaad aan hun doelstellingen kan voldoen.

Due diligence is van cruciaal belang - veel evenwichtige fondsen zijn geen kernvervangers

Correlatie over 5 jaar en relatieve volatiliteit van fondsen in de categorie Morningstar USD Moderate Allocation versus een 60/40 gemengde indexportefeuille

Bron: Morningstar, Portfolio Construction and Strategy Team, per mei 2022. EAA Funds USD Moderate Allocation Morningstar-categorie, ten opzichte van de correlatie over 5 jaar en de relatieve volatiliteit (op jaarbasis) van een gemengde benchmark van 60% FTSE All-World Index en 40% FTSE World Government Bond Index (WGBI), mei 2017 tot mei 2022. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

3) Als een tactische overlay

Ten slotte zullen beleggers vaak evenwichtige fondsen introduceren om hun kernallocaties van aandelen, obligaties en alternatieve beleggingen te completeren. In deze omstandigheden fungeren gemengde fondsen als een aanvulling op bredere beslissingen inzake activaspreiding - om hopelijk het portefeuillerendement te verhogen zonder de algemene risico- en rendementsdoelstellingen in gevaar te brengen.

Binnen deze rol is het belangrijker opties te onderscheiden die werkelijk zowel flexibel als complementair kunnen zijn. Actief portefeuillebeheer en een dynamische benadering van de assetallocatie zijn essentieel bij de keuze voor evenwichtige fondsen als tactische overlay om te kunnen profiteren van marktschommelingen op korte termijn.

Flexibiliteit is van cruciaal belang bij de keuze van evenwichtige fondsen

Het opnemen van een of meerdere evenwichtige fondsen in de portefeuilles van beleggers heeft verschillende voordelen, afhankelijk van de rol die ze spelen:

- Eenvoudige, kostenefficiënte diversificatie: met één enkele belegging kunnen beleggers blootstelling verwerven aan verschillende activaklassen, stijlen en markten. De kosten om dit met individuele investeringen te bereiken, kunnen vrij hoog oplopen.

- Een complete, efficiënte oplossing: Een kernallocatie naar een of meer gebalanceerde fondsen maakt veel tijd vrij voor beleggers om zich te richten op onderdelen van een portefeuille die een groter alfapotentieel hebben, zoals alternatieven, geconcentreerde sectoren, enz.

- Consistentie: beleggers kunnen meer vertrouwen hebben in hun kernactivaspreiding, wetende dat deze is ontworpen om zich aan te passen aan en te navigeren door verschillende marktomstandigheden.

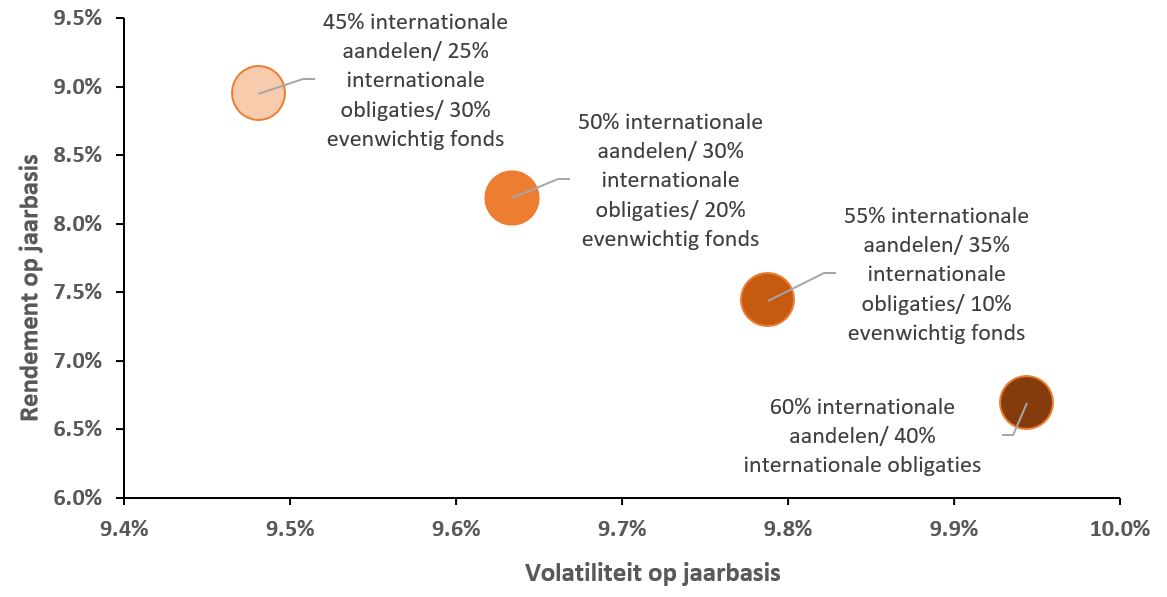

Een evenwichtige spreiding kan het risico/rendementsprofiel van een portefeuille verbeteren

Het combineren van een goed presterend, gebalanceerd fonds met een indexvolgende passieve 60/40 portefeuille kan de totale portefeuillerisico's beperken en tegelijkertijd de rendementen mogelijk verbeteren

Bron: Morningstar, Portfolio Construction and Strategy Team, per mei 2022. EAA Funds USD Moderate Allocation Morningstar-categorie. 5-jaarsrendementen en standaardafwijking, maandelijkse rendementen, mei 2017 - april 2022. MSCI ACWI All Cap USD en Bloomberg Global Agg TR Hdg USD. De rendementen van evenwichtige fondsen in dit scenario vertegenwoordigen het gemiddelde rendement voor fondsen in het hoogste vijfde percentiel van de Morningstar-categorie. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

Hoewel evenwichtige fondsen verschillende potentiële voordelen bieden, mogen we niet vergeten dat het gebruik ervan een algemene portefeuille minder eenvoudig te beoordelen kan maken, in termen van blootstelling en potentieel risico. Dit probleem, gekoppeld aan het scala van op de markt beschikbare oplossingen, onderstreept het belang van grondig onderzoek en zorgvuldigheid. Neem contact op met ons team voor een persoonlijk gesprek om er zeker van te zijn dat het gebruik van evenwichtige fondsen u helpt uw beoogde doelen te bereiken.

--

Over het team Portfolio Construction and Strategy

Het PCS-team voert op maat gemaakte analyses uit op beleggingsportefeuilles en biedt daarbij een gedifferentieerde, datagestuurde diagnostiek. Uit een divers universum van duizenden modellen komen trends, thema's en potentiële kansen voor portefeuilleconstructie naar voren die volgens het team interessant en voordelig kunnen zijn voor elke belegger.

[1] Morningstar Global Categoriy of allocation funds, alleen oudste aandelenklasse, per mei 2022.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

5 beknopt artikel

Gerelateerde inzichten