Is dit een keerpunt voor beursgenoteerd vastgoed?

Tim Gibson, co-hoofd van Global Property Equities beantwoordt een aantal belangrijke vragen over de sector en legt uit waarom het pessimisme van vandaag eigenlijk een interessante beleggingsmogelijkheid kan vormen voor komend jaar.

7 beknopt artikel

Kernpunten

- Er is op dit moment sprake van een diepe kloof tussen de toekomstgerichte waarderingen van beursgenoteerde REIT's en de op het verleden gerichte waarderingen van niet-beursgenoteerd vastgoed. Beursgenoteerde REIT's daalden fors in 2022 en hebben daarmee verzuimd te fungeren als inflatie-afdekking in tijden van een hoge en oplopende inflatie.

- Beursgenoteerd vastgoed wordt op dit moment verhandeld tegen koersen die meer dan 20% lager liggen dan de NAV, wat een mooi moment kan bieden om in te stappen – van oudsher presteert beursgenoteerd vastgoed bij dergelijke waarderingen beter dan niet-beursgenoteerd vastgoed.

- Een actieve bottom-up benadering van vastgoedbeleggen stelt beleggers in staat om hoogwaardige bedrijven te identificeren die kunnen profiteren van de positieve effecten van specifieke groeithema's.

In de nasleep van de instabiele wereldwijde markten van het voorgaande jaar was afgelopen jaar voor zowel aandelen als obligaties een opmerkelijk jaar, waarin beide beleggingscategorieën aanzienlijk daalden. Nu de volatiliteit op de markt lijkt aan te houden kunnen de van oudsher veerkrachtige en stabiele inkomstenstromen van beursgenoteerd vastgoed beleggers mogelijk weer terugwinnen naar deze op dit moment niet zo populaire beleggingscategorie.

Na een moeilijk 2022 worden vastgoedbeleggingsvennootschappen (REIT's) op dit moment tegen historisch lage koersen verhandeld doordat beleggers worstelen met een moeizame cyclische economie en omvangrijke structurele verschuivingen binnen de vastgoedmarkten. Ook het hybride werken heeft een ongekende impact op de kantorenmarkten. Daarnaast zijn kantoorgebouwen ook nog eens een belangrijk doelwit van de wereldwijde inspanningen om de koolstofuitstoot te verlagen.

Maar waarom deed beursgenoteerd vastgoed het zo slecht, terwijl niet-beursgenoteerd vastgoed wel veerkrachtig bleef tijdens het uitdagende beleggingsklimaat van 2022?

De resultaten van beursgenoteerde REIT's leken in niets op dat van niet-beursgenoteerd vastgoed. Amerikaanse REIT's daalden met meer dan 20%, terwijl Amerikaans niet-beursgenoteerd vastgoed juist steeg met 8%.1 Waarderingen van niet-beursgenoteerd vastgoed worden doorgaans per kwartaal gepubliceerd en zijn daarmee een weergave van het verleden. De toekomstgerichte waarderingen op de beurs wijzigen daarentegen dagelijks, waardoor deze een weergave zijn van de actuele staat van de markt. Hierbij kregen de REIT's afgelopen jaar een aanzienlijke correctie te verwerken als gevolg van de stijgende rente en de toenemende vrees voor een recessie.

Welke impact kan een afnemende inflatie hebben op REIT's?

Hoewel beursgenoteerd vastgoed heeft laten zien op lange termijn een goede inflatie-afdekking te kunnen zijn, was dit in 2022 niet het geval. Dit kwam voor ons echter niet als een grote verrassing, aangezien de inflatie vorig jaar hoog was, maar ook nog eens verder opliep. Het goede nieuws is echter dat uit gegevens vanaf de jaren '50 blijkt dat Amerikaanse REIT's het in perioden met een hoge, maar dalende inflatie van oudsher beter doen dan andere beleggingscategorieën, zoals de bredere aandelenmarkten, Amerikaanse Treasury's met een looptijd van 10 jaar en grondstoffen.2

Hoewel we ons bewust zijn van de uitdagingen die er op dit moment op de kapitaalmarkten spelen als gevolg van de omvangrijke renteverhogingen van afgelopen jaar, denken we toch dat er reden genoeg is om optimistisch te zijn.

Nu de economische groei afneemt en de winstcijfers van bedrijven daarmee mogelijk ook, verwachten we dat de veerkracht van beursgenoteerd vastgoed weer beter uit de verf zal komen. Volgens Bloomberg is de verwachte marktconsensus dat de winstcijfers van Amerikaanse REIT's in 2023 met 5,1% zullen groeien, tegenover een daling van de winstcijfers van de bredere S&P 500 van 6,4%.3 Wij denken dat deze veerkrachtige winstcijfers voor een groot gedeelte zijn toe te schrijven aan de huurstructuren, die vaak bestaan uit meerjarige contracten waardoor er goed zicht is op de verwachte huurinkomsten, maar ook aan de sterke balansen van deze REIT's, die aanzienlijk beter zijn geworden na de grote financiële crisis. De schuldposities op de balansen van Amerikaanse beursgenoteerde REIT's liggen op een historisch laag niveau, en de gemiddelde looptijd van dit vreemd vermogen is met meer dan zeven jaar juist historisch hoog, waarbij het grootste deel van de leningen ook nog eens is gefinancierd op basis van vaste rentes.4

Een lagere schuldpositie, een hoger gedeelte op basis van vaste rente, en een langere looptijd blijven essentiële kenmerken om naar uit te kijken wat betreft beursgenoteerde vastgoedbedrijven. Veel niet-beursgenoteerde bedrijven hebben het recente tijdperk van goedkoop geld juist gebruikt om meer te lenen, om hiermee de inkomsten te verhogen en de dividenden te laten groeien. Voor de komende periode kan een hoge schuldpositie in combinatie met een variabele rente resulteren in ernstige problemen.

Is dit een goed moment om een belegging in REIT's te overwegen?

Het is belangrijk om even een stap terug te doen en de rendementen van beursgenoteerd en niet-beursgenoteerd vastgoed over een langere periode te bekijken. Hoewel de onzekerheid in 2022 zorgde voor een aanzienlijke daling van de Amerikaanse REIT's terwijl niet-beursgenoteerd vastgoed nog steeds in de plus rendeerde, leverden REIT's over 25 jaar gezien een positief jaarlijkse rendement van 8%. Dit is behoorlijk gelijk aan het rendement op de niet-beursgenoteerde markten, die over dezelfde periode een rendement van 9% opleverden.1

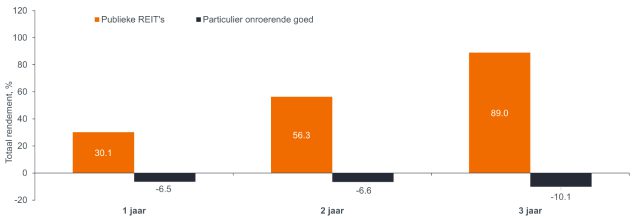

Omdat beursgenoteerde en niet-beursgenoteerde markten over een langere periode een vergelijkbaar rendement opleveren is de kloof die afgelopen jaar is ontstaan wat betreft rendement significant, en levert een realistische kans op voor beleggers. REIT's worden op dit moment zo'n 25% lager verhandeld dan hun intrinsieke waarde (de NAV) – terwijl niet-beursgenoteerd vastgoed volgens de meest recente gegevens wordt verhandeld op het niveau van hun intrinsieke waarde.5 Vanaf 1990 zien we dat beursgenoteerd vastgoed na een periode waarin het werd verhandeld tegen een koers die 20% of meer onder de NAV lag gedurende de daarop volgende periode van drie jaar altijd beter heeft gepresteerd dan niet-beursgenoteerd vastgoed.

Vergelijkbare belegging, andere koersen = een beleggingskans

Bron: Morningstar Direct, beursgenoteerde REIT's: FTSE Nareit All Equity REIT's Total Return Index in USD, niet-beursgenoteerd vastgoed: NCREIF Fund ODCE, 1 januari 1990 - 30 september 2022, lagere koersen ten opzichte van de NAV-gegevens van Green Street Advisors. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

Als laatste is liquiditeit een groot voordeel van beursgenoteerd vastgoed. Sommige niet-beursgenoteerde vastgoedfondsen zien zich daarentegen op dit moment juist geconfronteerd met beleggers die zich zorgen maken over de terugkoopmogelijkheden. Dit verschil pleit duidelijk in het voordeel voor een allocatie aan beursgenoteerd vastgoed.

Na de grote opschudding van het winkelvastgoedsegment door de opkomst van e-commerce is nu het kantorensegment aan de beurt door de nieuwe manier van werken als gevolg van de pandemie. Zijn kantoren het nieuwe winkelvastgoed?

Kantoren-REIT's vormen een groot deel van het wereldwijde vastgoeduniversum – zo'n 14% van de FTSE EPRA Nareit Developed Index bestaat uit kantoren (gemeten op 28 februari 2023).

In de VS bedroeg de totale leegstand van kantoren in het vierde kwartaal van 2022 17,3%.6 Aan dit hoge leegstandspercentage van kantoren liggen zowel cyclische als structurelen factoren ten grondslag. Werknemers zijn terughoudend met het terugkeren naar kantoor en de bezetting blijft zo rond de 50% ten opzichte van het niveau vóór de coronapandemie.7 De verschuiving naar het hybride werken na de pandemie heeft in de VS nog eens een veel grotere impact gehad door een sterkere voorkeur om thuis te werken. Daarnaast was er in de VS sprake van turbulente tijden in voorheen snelgroeiende sectoren, zoals de vertraging van de dominante techsector. Als laatste zal ook de verwachte toelevering van nieuw vastgoed een remmende werking hebben op de kantorenmarkt, met een omvang van 25,2 miljoen vierkante meter in de planningsfase, oftwel 4,2% van de bestaande voorraad.8

De biotechsector is hierbij het enige lichtpuntje, markten zoals Boston, San Diego en de San Francisco Bay Area zien nog steeds een sterke vraag.

De moeizame situatie voor kantoren vertoont een opvallende gelijkenis met de situatie voor winkelvastgoed een aantal jaar geleden. Hoewel de meeste subsegmenten binnen het winkelvastgoed inmiddels weer een basis hebben gevonden en aan het opkrabbelen zijn, staat de kantorenmarkt nog aan de vooravond van dit pijnlijke, jarenlange proces.

Wat is de beste manier om een vastgoedportefeuille toekomstbestendig te krijgen?

Vastgoed is een beleggingscategorie die in ontwikkeling is. Steeds geavanceerdere technologieën, een snelle verstedelijking en demografische verschuivingen hebben het consumentengedrag fundamenteel veranderd, en daarmee ook de behoeften en het gebruik van vastgoed. Posities in segmenten die profiteren van specifieke groeithema's, zoals demografische veranderingen, e-commerce en duurzaamheid, leveren waarschijnlijk op de langere termijn een beter rendement op dan segmenten waarin de groei afneemt.

Het verlagen van zowel de ingebouwde koolstof als de koolstofuitstoot die volgt uit de exploitatie van de gebouwen, plus het voorzien in de veranderingen van de eisen omtrent de gezondheid en het welzijn van de gebruikers zullen komende jaren steeds belangrijker worden. Naast dat dit uit ecologisch oogpunt een goede ontwikkeling is, is het ook financieel aan te raden. Voor gebouwen met een groene certificering kan een hogere huur en een hogere verkoopprijs worden gevraagd dan voor gebouwen zonder een dergelijke certificering.9 Wij zijn van mening dat een actieve bottom-up benadering van beleggingen in vastgoed door lokale deskundigen essentieel zal zijn om de meest hoogwaardige vastgoedbedrijven te vinden, die over alle benodigde elementen beschikken om consistente inkomsten en kapitaalgroei vanuit een vastgoedportefeuille te realiseren.

1 Bloomberg, NCREIF, Green Street, analyse van Janus Henderson Investors, per 31 december 2022. Wereldwijde REIT's weergegeven door de FTSE EPRA Nareit Developed Index -24%; niet-beursgenoteerd vastgoed weergegeven door de OCDE Index -8%, rendementen uitgedrukt in USD voor kalenderjaar 2022.

2 Refinitiv Datastream, Haver Analytics, Kenneth French, Goldman Sachs Global Investment Research. Gegevens vanaf 1950.

3 FTSE Russell, S&P Global Indices, Bloomberg, analyse van Janus Henderson Investors, per 21 februari 2023. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

4 NAREIT, S&P Financial, Citi Research, analyse van Janus Henderson Investors, per Q3 2022.

5 UBS, FTSE EPRA Nareit Developed Index per 20 maart 2023. OCDE Index per 30 september 2022.

6 CBRE per Q4 2022.

7 Kastle Back to Work Barometer per 27 maart 2023.

8 CommercialEdge, National Office Report maart 2023.

9 JLL Global Research: How the ‘value of green’ conversation is growing up, januari 2022.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen.

FTSE Nareit Equity REITs Index bevat alle aandelen-REITs die niet als hout-REITs of infrastructuur-REITs worden aangemerkt. De FTSE Nareit US Real Estate Index Series is ontworpen om beleggers een uitgebreide familie van prestatie-indexen voor REIT's te bieden die de commerciële vastgoedsector in de gehele Amerikaanse economie bestrijkt.

ODCE Index is een naar kernkapitalisatie gewogen index die alleen niet-beursgenoteerde (private) open-end gediversifieerde kernstrategiefondsen omvat waarvan ten minste 95% van de beleggingen in Amerikaanse markten zijn gedaan.

Belangrijke informatie

REIT’s of ‘Real Estate Investment Trusts’ beleggen in vastgoed via het directe bezit van vastgoedactiva, vastgoedaandelen of hypotheken. Omdat ze genoteerd zijn aan een aandelenbeurs, zijn REIT’s meestal zeer liquide en worden verhandeld als aandelen.

Vastgoedeffecten zoals Real Estate Investment Trusts (REIT’s) kunnen extra risico's met zich meebrengen, zoals rente-, beheer-, fiscale, economische, milieu- en concentratierisico's.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specific risks

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specific risks

7 beknopt artikel

Kernpunten

- Er is op dit moment sprake van een diepe kloof tussen de toekomstgerichte waarderingen van beursgenoteerde REIT's en de op het verleden gerichte waarderingen van niet-beursgenoteerd vastgoed. Beursgenoteerde REIT's daalden fors in 2022 en hebben daarmee verzuimd te fungeren als inflatie-afdekking in tijden van een hoge en oplopende inflatie.

- Beursgenoteerd vastgoed wordt op dit moment verhandeld tegen koersen die meer dan 20% lager liggen dan de NAV, wat een mooi moment kan bieden om in te stappen – van oudsher presteert beursgenoteerd vastgoed bij dergelijke waarderingen beter dan niet-beursgenoteerd vastgoed.

- Een actieve bottom-up benadering van vastgoedbeleggen stelt beleggers in staat om hoogwaardige bedrijven te identificeren die kunnen profiteren van de positieve effecten van specifieke groeithema's.