Multisectorale vastrentend: optimistisch over spread carry

In his 2026 investment outlook, Global Head of Multi-Sector Credit John Lloyd shares why he believes multi-sector fixed income is poised for continued strong performance.

6 beknopt artikel

Kernpunten

- U.S. GDP growth is expected to remain around 2% in 2026, supported by resilient consumer spending and AI-driven investment, despite lingering geopolitical and tariff risks.

- In our view, inflation is likely to stay above target, but markets anticipate at least three Federal Reserve (Fed) rate cuts by year-end 2026, which would lead to a steeper yield curve and supportive conditions for spread sectors.

- Attractive opportunities exist within credit spread sectors broadly, and securitized sectors specifically, with positive real yields and active, flexible management key to navigating volatility and policy uncertainty.

As investors consider their fixed income positioning for 2026, we believe current yields offer an attractive entry point to the multi-sector fixed income category. Various spread sectors exhibit compelling relative value opportunities and are supported by a constructive macro backdrop and monetary policy environment.

1. Macro backdrop

We expect the overall macroeconomic environment to continue to be supportive of current spread levels. We anticipate U.S. economic growth will remain positive, with real gross domestic product (GDP) growth coming in at about 2.0% in 2026.

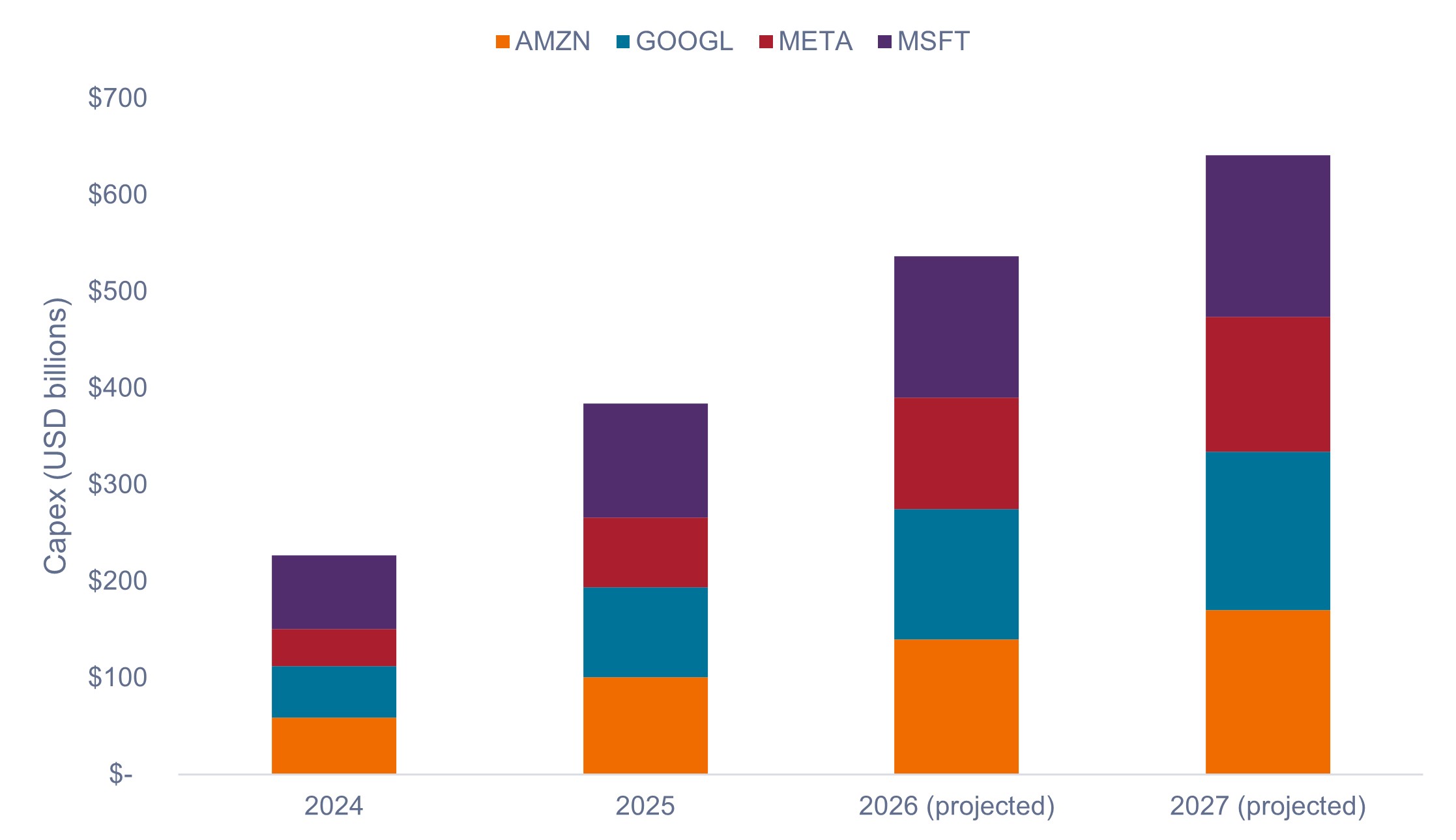

While some industries are entering 2026 on late-cycle footing, resilient spending from higher-end consumers and corporate profitability gains from artificial intelligence (AI) implementation should continue to underpin a resilient U.S. economy. Additionally, parabolic increases in AI-driven investment in chips and data centers will likely provide fuel for sustained economic growth, as shown in Exhibit 1.

Exhibit 1: Hyperscalers’ capital expenditures (2024-2027)

Aggressive increases in AI infrastructure spend should fuel sustained economic growth.

Source: Company data, Morgan Stanley Research estimates, as of 21 November 2025. No forecasts can be guaranteed.

While tariff-related uncertainty, immigration reform, and geopolitical tensions have been key risks in 2025, we expect their effects to be less pronounced in 2026. Importantly, we believe any lingering negative impacts from these risks should be countered by the positive effects of tax reform within the One Big Beautiful Bill (OBBB), much of which takes effect in 2026. Other notable contributors to U.S. GDP growth and overall sentiment may include North America hosting the FIFA World Cup 2026 and celebrations surrounding the 250th anniversary of U.S. independence.

Despite seeing disinflationary progress – especially within oil prices and the critical housing component – we think inflation is likely to stay above the Federal Reserve’s (Fed) target due to upward pressure from delayed tariff impacts and sticky services prices. We expect inflation to remain in the 2.6%-3.0% range.

2. Monetary policy and rates

Given our view that inflation will remain sticky, we think investors may be best positioned on the short end of the yield curve, where we believe one can take advantage of further curve steepening.

In our view, this positioning may also better shield portfolios from increases in term premiums on the long end due to potential concerns surrounding Fed independence, as well as large and continued fiscal deficit spending, with the Fed seemingly willing to let inflation run higher than target.

The U.S. central bank is walking a fine line on easing to support a softening labor market while guarding against a resurgence in inflation. With September’s delayed jobs report beating expectations, the likelihood of a cut at the December meeting has become less certain.

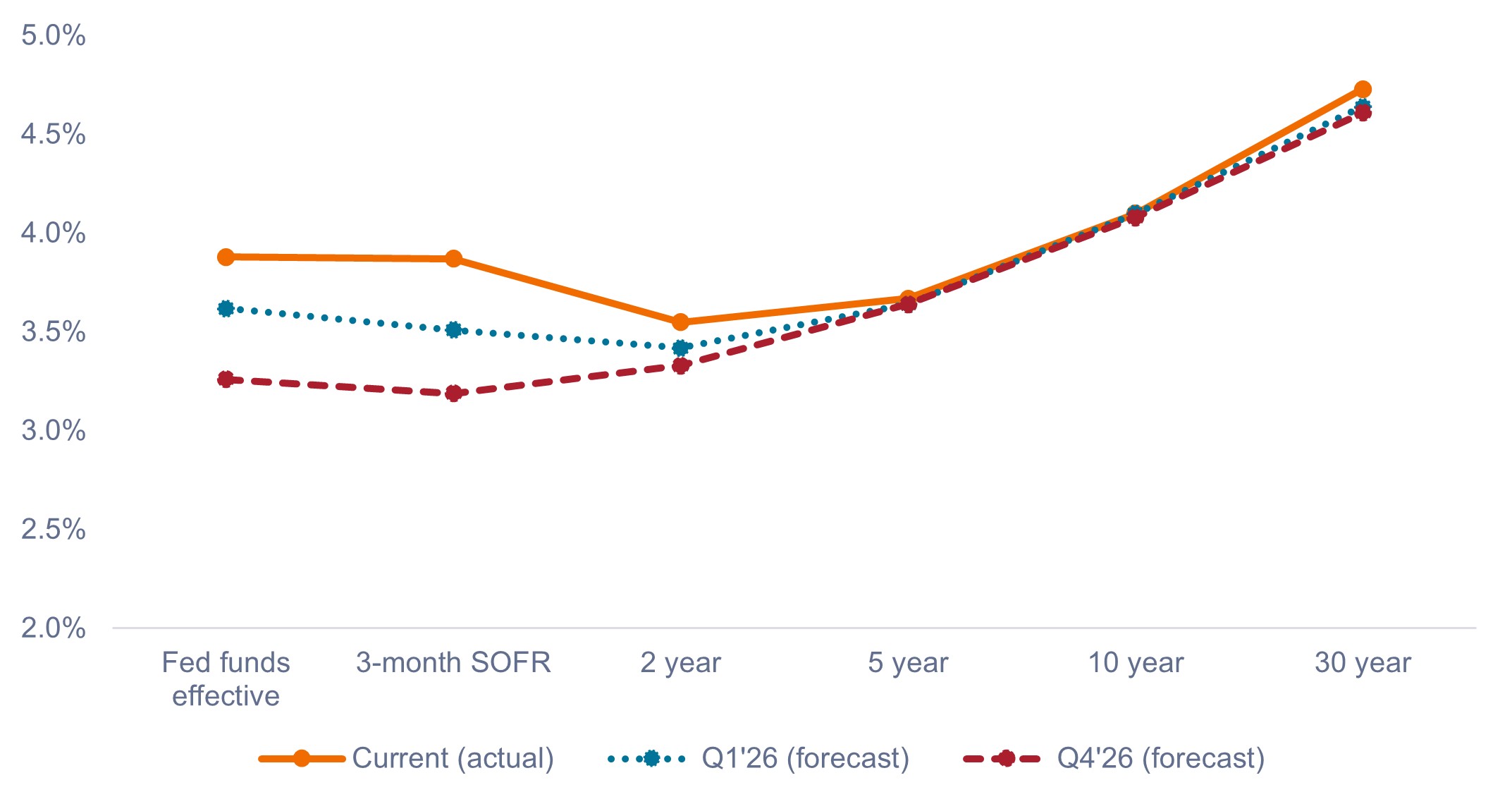

Notwithstanding uncertainty surrounding the Fed’s December decision, the market is pricing in at least three cuts by the end of 2026 (which would bring the federal funds rate down to the 3.25%–3.50% range). We expect the yield curve to steepen, with front-end rates declining and long-end yields staying rangebound amid debt overhang and inflation concerns, as shown in Exhibit 2.

Exhibit 2: U.S. Treasury yield curves (actual vs. forecast)

Short-term yields are expected to come down, with little change to the long end.

Source: Bloomberg, as of 21 November 2025. Yield curve forecasts based on Bloomberg consensus forecasts.

Other positive drivers for fixed income markets include the Fed ending its quantitative tightening (QT) program, together with the likelihood that the “Fed put” is firmly back in place. If we see weakness in the economy, we think the central bank will ease aggressively, which would be supportive of spreads.

Another interesting phenomenon that may continue to take shape in 2026 is that unemployment could remain weak while the growth outlook remains strong. With tighter immigration policy, the labor market can ostensibly sustain equilibrium with a much lower number of jobs created. Meanwhile AI productivity improvements could lead to higher unemployment coupled with higher economic growth.

We believe this dynamic will be supportive of continued Fed cuts, while a lower policy rate should benefit cyclical sectors and business creation.

3. Fixed income themes and positioning

- Bullish on credit spread carry: While credit spreads are hovering around their cyclical tight levels, we believe current valuations are supported by robust corporate profitability, expected Fed easing, and economic growth, fueled in part by AI-driven investments.

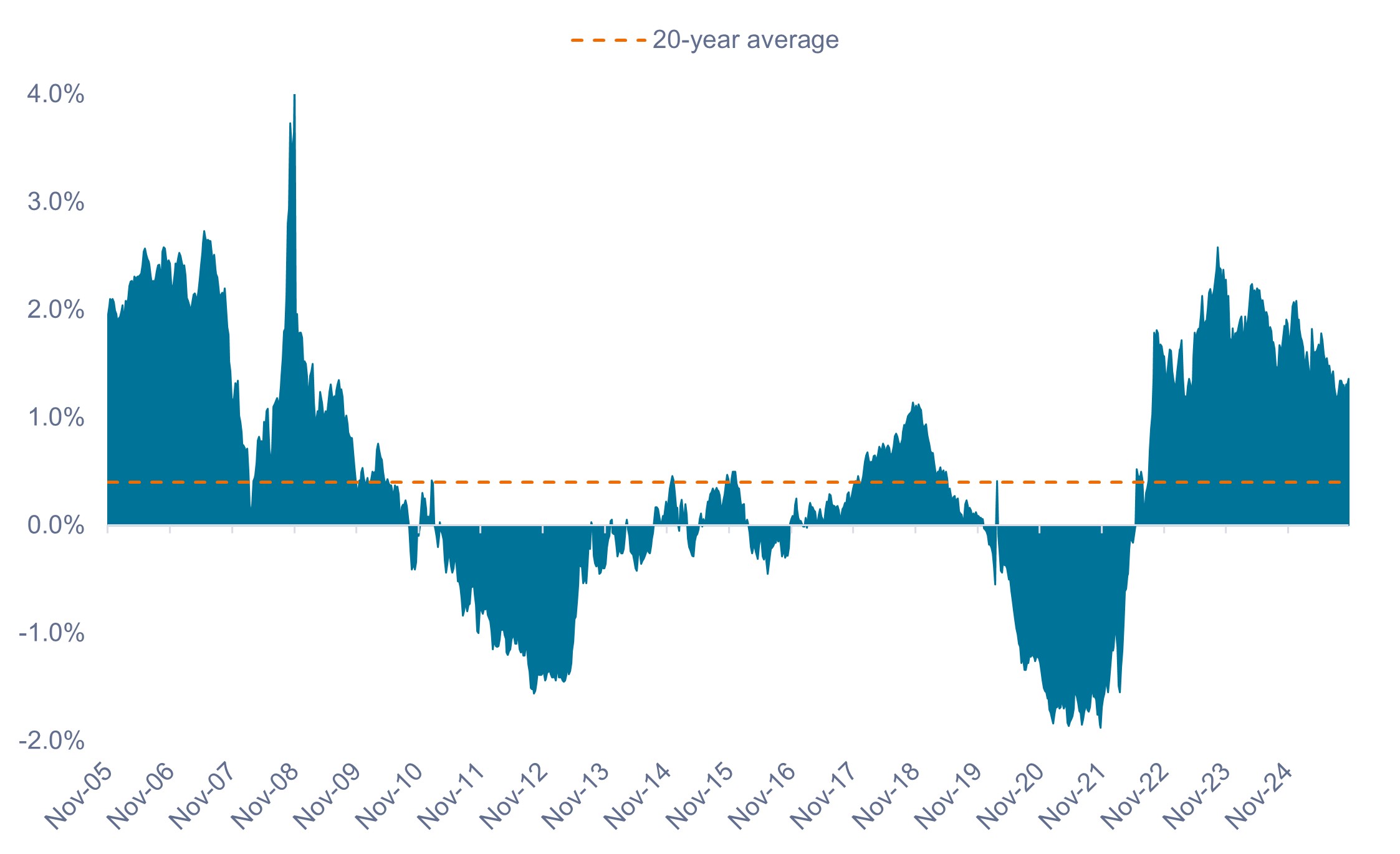

- Real yields remain firmly positive: Despite spreads trading at historically tight levels, overall real yields remain above 1.25%, providing a solid foundation for positive inflation-adjusted returns for bond investors.

Exhibit 3: U.S. 5-year real Treasury yield (2005-2025)

Real Treasury yields remain positive and well above their 20-year average.

Source: Bloomberg, as of 20 November 2025. Past performance is no guarantee of future results.

- Securitized spreads continue to look attractive relative to corporates: Attractive valuations and strong credit quality within securitized sectors support our positive view on securitized credit, and ties into the theme of maximizing carry per unit of risk.

- Active management and flexibility are paramount: With policy uncertainty and uneven growth, a dynamic, diversified approach is essential. Volatility is likely to create opportunities across sectors and geographies. Maximizing carry per unit of risk will be key, while also seeking out idiosyncratic opportunities to add value.

Samengevat

U.S. growth and AI-driven investment should support a constructive macro backdrop, while sticky inflation and expected Fed cuts point to a steeper yield curve. In our view, attractive opportunities in credit and securitized sectors, combined with positive real yields, make active management essential for 2026.

Belangrijke informatie

Actively managed investment portfolios are subject to the risk that the investment strategies and research process employed may fail to produce the intended results. Accordingly, a portfolio may underperform its benchmark index or other investment products with similar investment objectives.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Gesecuritiseerde producten, zoals door een hypotheek of door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een verlengings- en vervroegde-aflossingsrisico en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

Amerikaanse staatsobligaties zijn directe schuldverplichtingen die zijn uitgegeven door de Amerikaanse overheid. Bij staatsobligaties is de belegger schuldeiser van de overheid. Schatkistpromesses en staatsobligaties worden gewaarborgd door het vertrouwen en het krediet van de overheid van de Verenigde Staten, worden over het algemeen beschouwd als vrij van kredietrisico en hebben doorgaans een lagere rentevoet dan andere effecten.

Carry is het extra rendement dat een belegging met een hoger rendement heeft opgeleverd ten opzichte van een andere belegging.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Quantitative tightening (QT) is a contractionary monetary policy tool applied by central banks to decrease the amount of liquidity or money supply in the economy.

Real yields are the return on an investment after accounting for the loss of purchasing power due to inflation.

Risicoactiva: Financiële effecten waarvan de koers aanzienlijk kan fluctueren (en daardoor risicovoller zijn) Voorbeelden zijn aandelen, grondstoffen, vastgoedobligaties met lage ratings en bepaalde valuta.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

The yield curve is a graph that plots the yields of U.S. government bonds with different maturities at a single point in time. It is used to visualize the relationship between the interest rates (yields) and the time until the bonds mature, providing insights into economic expectations.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

6 beknopt artikel

Kernpunten

- U.S. GDP growth is expected to remain around 2% in 2026, supported by resilient consumer spending and AI-driven investment, despite lingering geopolitical and tariff risks.

- In our view, inflation is likely to stay above target, but markets anticipate at least three Federal Reserve (Fed) rate cuts by year-end 2026, which would lead to a steeper yield curve and supportive conditions for spread sectors.

- Attractive opportunities exist within credit spread sectors broadly, and securitized sectors specifically, with positive real yields and active, flexible management key to navigating volatility and policy uncertainty.

Gerelateerde inzichten