Zachte of harde landing: maakt het uit voor obligaties van beleggingskwaliteit?

Portefeuillebeheerders James Briggs en Tim Winstone kijken terug op eerdere economische neergangen in de eurozone voor hun impact op bedrijfsobligaties van beleggingskwaliteit en of er parallellen zijn met vandaag.

7 beknopt artikel

Kernpunten

- Sinds 2000 hebben er in de eurozone vier economische contracties plaatsgevonden, waarbij bedrijfsobligaties van beleggingskwaliteit het in drie van de vier perioden beter deden dan staatsobligaties.

- Door de aanhoudperiode rond de recessie te verlengen (om rekening te houden met een gebrek aan precisie wanneer marktdalingen beginnen en eindigen), worden extremen in overrendement doorgaans gladgestreken en wordt het totale rendement in alle vier de perioden positief.

- Als we kijken naar de beginkenmerken van recessies in het verleden, heeft de huidige markt voor bedrijfsobligaties van beleggingskwaliteit een aantal overeenkomsten met een diepe economische neergang, ondanks dat ze duurder geprijsd zijn voor een oppervlakkige neergang, wat naar onze mening enige voorzichtigheid rechtvaardigt.

Zacht of hard? Dat is het dilemma waar de markten voor staan en dan hebben we het niet over kaas. Kunnen centrale banken een zachte landing voor de economie bewerkstelligen of zullen ze een harde landing uitlokken met een diepe recessie? We kijken naar eerdere economische neergangen in de eurozone en kijken of er lessen kunnen worden getrokken uit de huidige markt voor bedrijfsobligaties in euro's van beleggingskwaliteit.

Gedurende de afgelopen 25 jaar heeft de eurozone vier perioden van contractie/recessie gekend, zoals weergegeven in perioden van negatieve groei van het reële bruto binnenlands product (bbp) op kwartaalbasis. De automatische veronderstelling zou kunnen zijn dat het aanhouden van staatsobligaties boven bedrijfsobligaties een goede strategie is in een periode van economische zwakte. De geschiedenis suggereert dat dit alleen waar is bij harde landingen.

Deze vier economische contracties in de eurozone zijn:

- Oorlog in Irak in 2003 (Korte contractie in Q1 2003)

- Wereldwijde financiële crisis in 2008/9 (Diepe recessie van Q2 2008 tot Q1 2009)

- Schuldencrisis in de eurozone in 2011/13 (Langdurige oppervlakkige recessie van Q4 2011 tot Q1 2013)

- COVID-pandemie 2020 (V-vormige recessie van Q1 2020 tot Q4 2020)

De ICE BofA Euro Corporate Index is een mandje van bedrijfsobligaties van beleggingskwaliteit in euro. Er zijn rendementsgegevens beschikbaar voor zowel totaalrendement (gecombineerde inkomsten en kapitaalbewegingen) als overrendementen. Het overrendement isoleert het deel van de prestatie dat uitsluitend aan obligaties wordt toegeschreven en is gelijk aan het totaalrendement van de bedrijfsobligatie(s) minus het totaalrendement op een op risico afgestemd mandje van staatsobligaties. Het geeft in wezen het overrendement op een index weer dat afkomstig is van het extra rendement dat bedrijfsobligaties genereren ten opzichte van staatsobligaties met dezelfde looptijd en het effect van elke verandering in kredietspreads gedurende de periode.

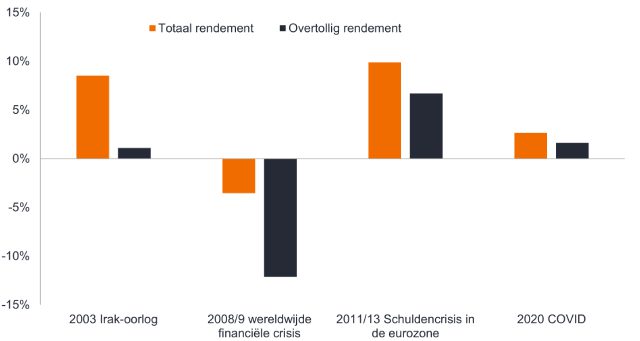

Figuur 1 laat zien dat in drie van de vier perioden het aanhouden van bedrijfsobligaties van beleggingskwaliteit meer opleverde dan het aanhouden van staatsobligaties. Overigens presteerden obligaties van beleggingskwaliteit ook beter dan aandelen (zoals vertegenwoordigd door de MSCI Europe ex UK Total Return Index) in drie van de vier periodes (met uitzondering van de schuldencrisis van 2011-2013).1

Figuur 1: Totaalrendementen en overrendementen van bedrijfsobligaties van beleggingskwaliteit in euro tijdens economische contracties (cijfers op jaarbasis)

Bron: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, totaalrendement en overrendement in euro. Alle perioden van economische contractie zijn inclusief (oorlog in Irak = Q1 2003, wereldwijde financiële crisis = Q2 2008 tot Q1 2009, schuldencrisis eurozone = Q4 2011 tot Q1 2013, COVID = Q1 2020 tot Q4 2020). Cijfers op jaarbasis zetten het cumulatieve rendement voor een periode om in een jaarlijks percentage. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

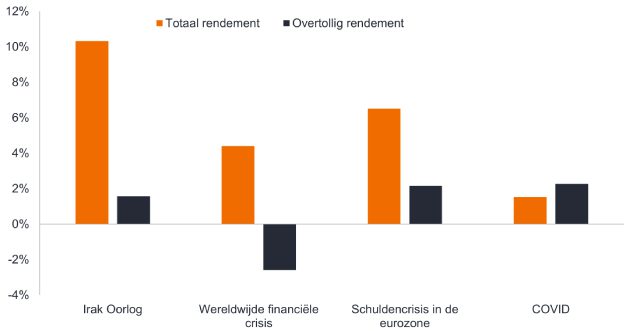

Om te corrigeren voor het feit dat recessies niet voor alle bedrijven op hetzelfde moment beginnen en eindigen, dat wil zeggen dat sommige bedrijven eerder of later worden getroffen door economische zwakte, hebben we in Figuur 2 de periode rond de contracties uitgebreid tot de voorgaande zes maanden en de volgende zes maanden. Hierdoor wordt het totaalrendement over alle langere perioden positief en worden de extremen van overrendement afgezwakt, d.w.z. sterk positief overrendement verlaagd en negatief overrendement verminderd.

Figuur 1: Totaalrendementen en overrendementen van bedrijfsobligaties van beleggingskwaliteit in euro tijdens economische contracties plus zes maanden voor- en achteraf (cijfers op jaarbasis)

Bron: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, totaalrendement en overrendement in euro. Tussen haakjes vetgedrukte perioden geven de weergegeven periode weer, bestaande uit de zes maanden vóór de contractie, de contractie zelf plus de zes maanden na de contractie, alle perioden zijn inclusief. Oorlog in Irak = Q1 2003 (Q3 2002 tot Q3 2003), Wereldwijde financiële crisis = Q2 2008 tot Q1 2009 (Q4 2007 tot Q3 2009), Eurozone schuldencrisis = Q4 2011 tot Q1 2013 (Q2 2011 tot Q3 2013), COVID = Q1 2020 tot Q4 2020 (Q3 2019 tot Q2 2021). In het verleden behaalde resultaten zijn geen voorspeller van toekomstige rendementen.

Gezien de onzekerheid in de markt of we een harde of zachte landing zullen meemaken, zijn deze historische gegevens leerzaam. Ze onthullen dat het historisch gezien logischer is om bedrijfsobligaties van beleggingskwaliteit te bezitten dan staatsobligaties, behalve in de meest ernstige economische contracties.

Rekening houden met verschillen

Natuurlijk was elk van de vier contractieperioden anders. Maar het kan nuttig zijn. We kunnen zoeken naar overeenkomsten en verschillen tussen contracties uit het verleden in vergelijking met vandaag. In de onderstaande tabel hebben we de kleurcode groen waar factoren vergelijkbaar zijn met vandaag.

Figuur 3: Economische factoren in de eurozone en Euro Investment Grade (IG)-factoren aan het begin van de contractie

| Factor bij aanvang contractie | Oorlog in Irak in 2003 | Wereldwijde financiële crisis in 2008 | Schuldencrisis in 2011 | COVID in 2020 | 28 februari 2023 |

|---|---|---|---|---|---|

| Grootte van de bbp-contractie tijdens neergang | -0,3% | -5,7% | -1,8% | -4,1% | ? |

| Inflatiepercentage | 2,3% | 3,6% | 3,0% | 1,3% | 8,5% (januari '23) |

| Inflatie daalt of stijgt | Vlak | Stijgende lijn | Stijgende lijn | Stijgende lijn | Dalende lijn |

| ECB-beleidsrente (herfinanciering) | 2,75% | 4,0% | 1,5% | 0,0% | 3,0% |

| ECB-beleidsrente in dalende of stijgende trend | Dalende lijn | Stijgende lijn | Stijgende lijn | Vlak | Stijgende lijn |

| Effectieve duration | 4,24 | 4,47 | 3,91 | 5,22 | 4,64 |

| Yield to worst op Euro IG | 4,41% | 5,63% | 4,06% | 0,51% | 4,32% |

| Rendementen in dalende of stijgende lijn | Dalende lijn | Stijgende lijn | Stijgende lijn | Stijgende lijn | Stijgende lijn |

| Kredietspread op Euro IG (basispunten) | 96 | 179 | 299 | 94 | 147 |

| Werkloosheidspercentage | 9,0% | 7,4% | 10,5% | 7,5% | 6,6% (dec '22) |

| PMI-productie | 48,4 | 52 | 48,5 | 46,3 | 48,5 |

| Prijs (% van nominale weging op Euro IG) | 104 | 95 | 100 | 106 | 89 |

Bron: Janus Henderson, Bloomberg: Reëel bbp van de eurozone tegen prijzen van 2010, inflatie = geharmoniseerde index van consumentenprijzen in de eurozone, jaar-op-jaar verandering in %, beleidsherfinancieringspercentage van de Europese Centrale Bank (ECB), werkloosheidscijfer in de eurozone van Eurostat, inkoopmanagersindex voor de productie in de eurozone (een cijfer onder de 50 duidt op contractie); ICE BofA Euro Corporate Index: yield to worst, kredietspread = Voor opties gecorrigeerde spread (OAS), basispunt (bp) is gelijk aan 1/100 procentpunt. 1 bp = 0,01%, 100 bps = 1%, effectieve duration, nominale wegingsprijs (prijs van een obligatie als % van de nominale waarde, toont het gewogen gemiddelde voor de index). Cijfers in kolommen achtereenvolgens gedateerd op 31/12/2002, 31/03/2008, 30/09/2011, 31/12/2019 en 28/02/2023 (of laatste beschikbare cijfer). In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

Op het eerste gezicht lijkt het verschillend, maar we verwachten dat de huidige omgeving geen perfecte match is met één van de contracties in het verleden. Als dat zo was, zou beleggen een stuk eenvoudiger zijn. Het duidelijkste verschil is inflatie. In alle voorgaande afleveringen was die vlak of in stijgende lijn. Vandaag is het omgeslagen en komt de inflatie van een piek, maar de recente piek was veel hoger dan aan het begin van de eerdere economische neergangen. Hoe snel die afneemt, zal de beleidsvorming van de centrale bank beïnvloeden, dus het blijft een sleutelvariabele voor het renterisico.

De kleurcodering in de tabel vertoont onheilspellende overeenkomsten met de recessie na de wereldwijde financiële crisis van 2008. Bedenk dat dit de recessie was die resulteerde in een negatief overrendement. Het huidige rendement en de spread liggen onder het niveau van begin 2008, wat overeenstemt met onze mening dat de huidige markt enige voorzichtigheid rechtvaardigt, aangezien deze geen ernstige recessie inprijst. Ondanks de geopolitieke risico's die uitgaan van Rusland/Oekraïne, zien we echter niet hetzelfde systeemrisico binnen het financiële systeem dat bestond in de bankensector vóór de wereldwijde financiële crisis. Vandaag de dag is de banksector beter gekapitaliseerd en de komende neergang is volgens ons een meer traditionele economische neergang gericht op bezuinigingen van consumenten/bedrijven, die minder ernstig zou moeten zijn dan een financiële crisis.

De rendementen en spreads van vandaag zijn vergelijkbaar met of hoger dan die van oppervlakkige recessies, wat mogelijk de huidige marktprijzen rechtvaardigt als de economie erin slaagt het te beperken tot een zachte landing of een oppervlakkige contractie. Een ander opmerkelijk verschil is dat de prijzen tegenwoordig ver onder de nominale waarden liggen, wat een positieve aantrekkingskracht creëert. Afgaande op deze parameters kunnen bedrijfsobligaties van beleggingskwaliteit in euro redelijk geprijsd zijn voor een lichte neergang en potentieel waarde bieden als de economie een recessie helemaal kan vermijden. Veel zal afhangen van hoe snel de inflatie kan afnemen en de reactie van de centrale banken.

1Bron: Janus Henderson, Bloomberg, MSCI Europe ex UK, ICE BofA Euro Corporate Index, totaalrendement in USD. Perioden volgens Figuur 1. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

Kredietspread: Het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert. Effectieve duration: de procentuele verandering in de prijs van een obligatie bij een parallelle verschuiving in de rendementscurve van staatsobligaties. Voor een index is dit het gemiddelde van de effectieve durations van de samenstellende effecten, gewogen naar de volledige marktwaarde. Een effectieve duration van 5 betekent bijvoorbeeld dat een stijging van het rendement met 100 basispunten of 1% naar verwachting een daling van de obligatiekoers met 5% zou veroorzaken, en vice versa.

ICE BofA Euro Corporate Index: Een maatstaf voor in euro luidende bedrijfsobligaties van beleggingskwaliteit die zijn uitgegeven op één van de Europese markten- of de Eurobond-markt.

Inflatie: het jaarlijkse prijsveranderingspercentage, meestal uitgedrukt als een percentage. De consumentenprijsindex (CPI) is een maatstaf voor de gemiddelde verandering in de tijd in de prijzen die consumenten betalen voor een pakket consumptiegoederen en -diensten.

Renterisico: het risico voor obligatiekoersen veroorzaakt door veranderingen in rentetarieven. Obligatiekoersen bewegen in de tegenovergestelde richting van hun rendement, dus een stijging van de rente en het rendement zorgt ervoor dat de obligatiekoersen dalen en vice versa.

Beleggingskwaliteit: Een obligatie die meestal wordt uitgegeven door overheden of bedrijven die een relatief laag risico vertonen dat ze niet meer aan hun betalingsverplichtingen kunnen voldoen. De hogere kwaliteit van deze obligaties wordt weerspiegeld in hogere kredietbeoordelingen. Monetair beleid: het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden. Nominale waarde: de nominale waarde van het effect, het bedrag dat op de vervaldag wordt terugbetaald.

Recessie: Een aanzienlijke daling van de economische activiteit die langer dan een paar maanden aanhoudt. Een zachte landing is een vertraging van de economische groei die een recessie vermijdt of wanneer de recessie oppervlakkig is. Een harde landing is een diepe recessie.

Volatiliteit: de maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van een hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van een lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Rendement: De inkomsten uit een effect, meestal uitgedrukt als een percentage. Yield to worst (YTW) is het laagste rendement dat een obligatie kan behalen, op voorwaarde dat de emittent niet in gebreke blijft en rekening houdt met eventuele call-features (d.w.z. de emittent kan de obligatie terugvragen op een vooraf bepaalde datum). Op index- of portefeuilleniveau vertegenwoordigt deze statistiek het gewogen gemiddelde YTW voor alle onderliggende emissies.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specific risks

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specific risks

7 beknopt artikel

Kernpunten

- Sinds 2000 hebben er in de eurozone vier economische contracties plaatsgevonden, waarbij bedrijfsobligaties van beleggingskwaliteit het in drie van de vier perioden beter deden dan staatsobligaties.

- Door de aanhoudperiode rond de recessie te verlengen (om rekening te houden met een gebrek aan precisie wanneer marktdalingen beginnen en eindigen), worden extremen in overrendement doorgaans gladgestreken en wordt het totale rendement in alle vier de perioden positief.

- Als we kijken naar de beginkenmerken van recessies in het verleden, heeft de huidige markt voor bedrijfsobligaties van beleggingskwaliteit een aantal overeenkomsten met een diepe economische neergang, ondanks dat ze duurder geprijsd zijn voor een oppervlakkige neergang, wat naar onze mening enige voorzichtigheid rechtvaardigt.