Op voorsprong dankzij een goede obligatierente

Nu de vooruitzichten voor aandelen onzeker zijn en er een vertragende groei lijkt te ontstaan, legt het Portfolio Construction and Strategy-team uit waarom sommige trends in 2023 juist positief kunnen uitpakken voor zowel investment grade- als high yield-bedrijfsobligaties.

3 beknopt artikel

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Zelfs als de economie daalt zijn de obligaties op dit moment aantrekkelijk vanwege de huidige hoge obligatierente en de rentegevoeligheid, omdat deze mogelijke verliezen door een verruiming van de spreads kunnen compenseren, of zelfs kunnen overtreffen.

Terugblik op 2022

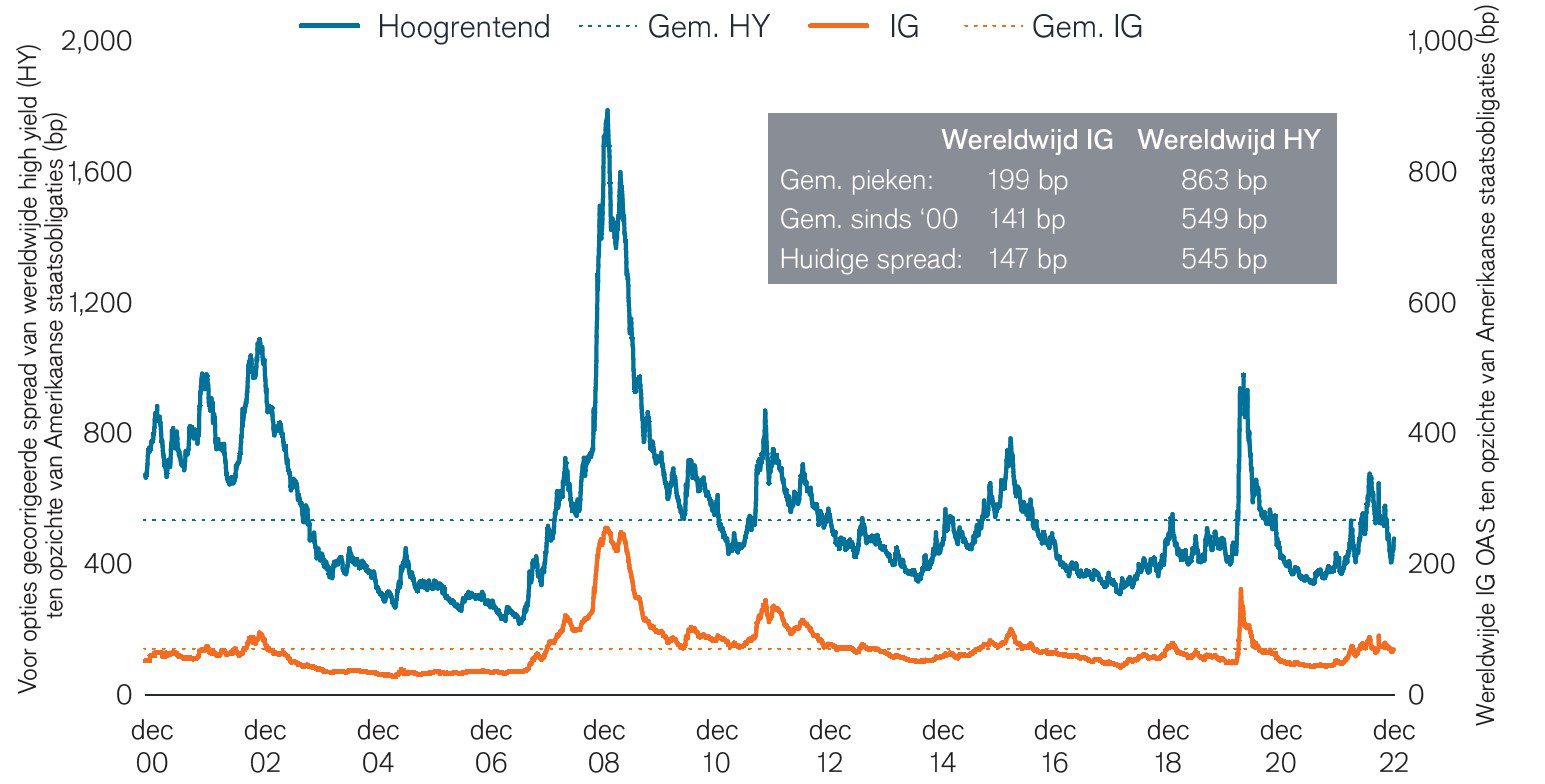

- De Federal Reserve (Fed) heeft afgelopen jaar de rente drastisch verhoogd. Investment grade-obligaties (IG) werden hierdoor harder geraakt dan high yield-obligaties (non-IG), doordat IG gevoeliger is voor rentevolatiliteit.

- Hoewel de krantenberichten in 2022 met name gingen over de inspanningen van de Fed om de inflatie te bestrijden, bleef de arbeidsmarkt verrassend veerkrachtig, en de winstcijfers van bedrijven houden begin 2023 ook nog steeds goed stand. De kredietspreads zijn hierdoor nog niet zo ver opgelopen als we normaal zien tijdens een recessie.

- In de spreads op investment grade-obligatie is inmiddels wel een grotere vertraging van de groei verwerkt dan in de high yield-spreads, die nog steeds onder hun 10-jaars gemiddelde liggen.

Koersen van investment grade-obligaties (IG) zijn een betere weergave van het recessierisico

Bron: Bloomberg per 31 december 2022. Investment grade-obligaties (IG) en high yield-obligaties (HY) respectievelijk op basis van de Bloomberg Global Aggregate Corporate TR USD en de Bloomberg Global High Yield TR USD. Gemiddelde hoogste spreads exclusief 2008 en de coronapandemie.

Vooruitzichten

- De spreads op zowel IG als non-IG zijn op dit moment ondanks de dreigende vertraging van de groei relatief krap als we deze vergelijken met het verleden, en zijn daarmee kwetsbaar voor een verdere verruiming.

- Zelfs als de economie daalt zijn de obligaties op dit moment aantrekkelijk vanwege de huidige hoge obligatierente en de rentegevoeligheid, omdat deze mogelijke verliezen door een verruiming van de spreads kunnen compenseren, of zelfs kunnen overtreffen.

- Daarnaast zou een onzekere economische toekomst moeten resulteren in een kleiner aanbod van obligaties, omdat de meeste bedrijven al obligaties hebben uitgegeven met een lagere rente en een langere duration. Deze technische trends zouden steun moeten geven aan zowel investment grade- als high yield-obligaties.

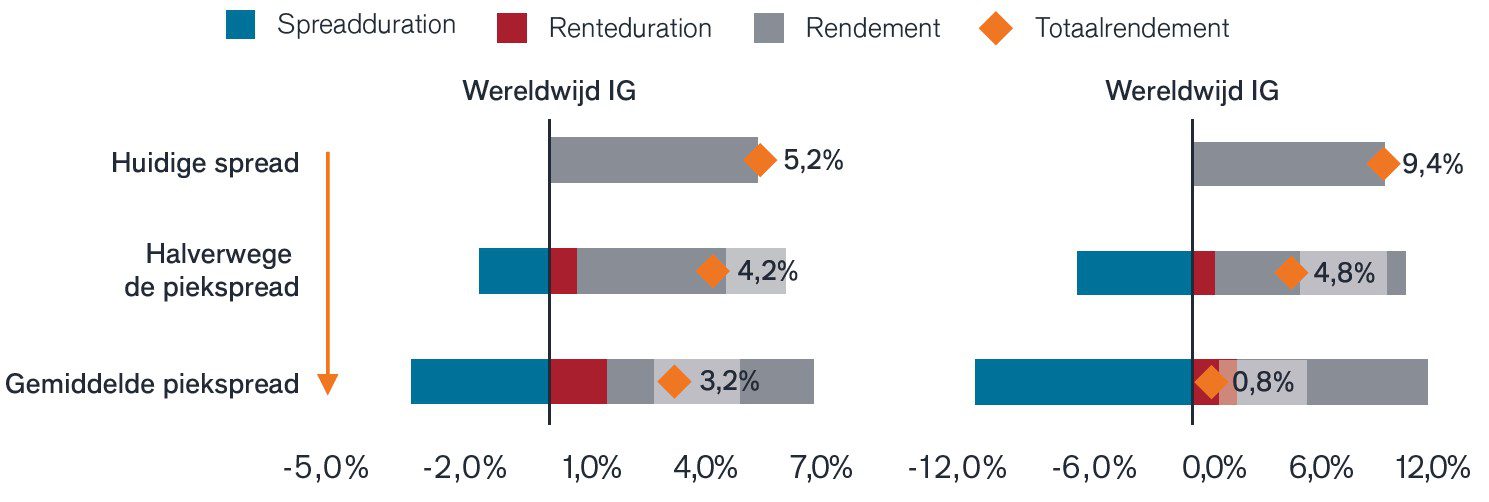

Een hoger aanvangsrendement kan zorgen voor bescherming tegen oplopende spreads

Janus Henderson, per 31 december 2022, uitgaande van een periode van bezit van 1 jaar.

PCS-vooruitzichten

- De hoogwaardige aard van IG-obligaties vertaalt zich in een lager risico van significant verslechterende winstcijfers dan bij non-IG. Met spreads die hoger liggen dan gemiddeld en een obligatierente die begint bij 5,0% kan een zorgvuldige selectie van IG-obligaties zorgen voor de mogelijkheid van een defensief totaalrendement.

- Als de spreads op non-IG, high yield-obligaties oplopen kan dit zorgen voor grotere verliezen dan bij vergelijkbare obligaties van investment grade-kwaliteit. Met de hoge carry waarmee we dit jaar van start zijn gegaan – op 31 december 2022 lag deze op bijna 9,5% – moeten de spreads op non-IG echter oplopen tot niveaus die we buiten crises (bijvoorbeeld na de coronapandemie en de grote financiële crisis) eigenlijk niet zien, voordat dit zal leiden tot een negatief totaalrendement.

- Actieve managers, die in staat zijn om sterke kerncijfers te identificeren, kunnen beleggers ondersteunen bij het navigeren door deze moeilijke tijden en het beheersen van het wanbetalingsrisico, en mogelijk een allocatie aan obligaties tot een aantrekkelijke voor risico gecorrigeerde kans maken, in een jaar waarin de vooruitzichten voor aandelen onzeker zijn.

PCS - Trends en opportuniteiten

Inzicht krijgen in markttrends met het oog op portefeuillesamenstelling

Een basispunt (bp) is gelijk aan 1/100 van een procentpunt. 1 bp = 0,01%, 100 bp = 1%.

De Bloomberg Global Aggregate Corporate Bond Index meet wereldwijde investment grade, vastrentende bedrijfsobligaties.

De Bloomberg Global High Yield Index meet op brede basis de performance van de wereldwijde markten voor vastrentende schuldinstrumenten van high yield kwaliteit.

Carry is het extra rendement dat een belegging met een hoger rendement heeft opgeleverd ten opzichte van een andere belegging.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

De Option-Adjusted Spread (OAS) meet het verschil tussen een vastrentend effect en het risicovrije rendement, dat is gecorrigeerd om rekening te houden met een ingebouwde optie.

Belangrijke informatie

Actief beheerde portefeuilles leveren mogelijk niet de beoogde resultaten op. Geen enkele beleggingsstrategie kan winst garanderen of het risico op verlies verwijderen.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Hoogrentende obligaties of "rommelobligaties" lopen een groter risico op wanbetaling en prijsvolatiliteit. Hun koers kan onverwacht sterk schommelen.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

3 beknopt artikel