Voorzichtig te werk gaan: een evenwichtsoefening voor 2023

Adam Hetts, Global Head van het Portfolio Construction and Strategy (PCS)-team, presenteert het nieuwste Trends en kansen-rapport, dat de belangrijkste thema's bevat voor de volgende fase van deze marktcyclus en de genuanceerde implicaties ervan voor wereldwijde beleggingscategorieën.

5 beknopt artikel

Kernpunten

- Nu we een nieuw tijdperk ingaan met structureel hogere rentes en recente neerwaartse koerscorrecties van alle grote wereldwijde beleggingscategorieën, moeten beleggers voorzichtig te werk gaan.

- Hoewel we denken dat de volatiliteit het komende jaar zal aanhouden, geloven we ook dat deze een lichtpuntje kan bieden aan degenen die het lef hebben om stappen te zetten.

- De portefeuilleoplossingen die we in deze editie belichten, kunnen mogelijk helpen deze nieuwe omgeving te trotseren. Ook kunnen ze iets doen tegen de alomtegenwoordige lacunes en concentraties in activaspreiding die we in beleggersportefeuilles zien.

Onze editie van Trends en kansen van medio 2022, getiteld Schoktherapie, gaat over drie ingrijpende marktschokken die een extreem volatiel jaar veroorzaakten: vertragende groei, inflatie en een historische reset van de rentevoet. Het rapport had betrekking op een schoktherapie in de vorm van portefeuilleoplossingen die zijn afgestemd op dit nieuwe beleggingsparadigma. Nu staan we aan het begin van een nieuw tijdperk, gekenmerkt door structureel hogere rentes en recente neerwaartse koerscorrecties van alle grote wereldwijde beleggingscategorieën. Beleggers moeten op hun tellen passen als ze dit nieuwe territorium betreden.

Nu we een nieuw tijdperk ingaan met structureel hogere rentes en recente neerwaartse koerscorrecties van alle grote wereldwijde beleggingscategorieën, moeten beleggers voorzichtig te werk gaan.

Wat betekent "voorzichtig te werk gaan" voor u?

Onze titel voor deze editie, “Voorzichtig te werk gaan”, dient als rorschachtest. Betekent deze titel dat beleggers worstelen om in 2023 in uitdagende economische omstandigheden staande te blijven, of denkt u dat degenen die dapper genoeg zijn om bij volatiliteit vol te houden, beloond worden?

Wij geloven dat verstandige beleggers onderkennen dat beide interpretaties van toepassing zijn. Naar onze mening heeft de historische volatiliteit van 2022 aanleiding gegeven tot twee betrouwbare beleggingsthema's voor het komende jaar: 1) de volatiliteit zal aanhouden, en 2) volatiliteit biedt een lichtpuntje voor degenen die het lef hebben om stappen te zetten. De nieuwe portefeuilleoplossingen die we in deze editie belichten, zijn geselecteerd omdat ze portefeuilles kunnen helpen floreren door door die thema's te navigeren.

Aandelenvermogen

Een van de vele hersenbrekers in 2022 was dat "looptijd" een groot risico werd voor aandelen, niet alleen voor vastrentende waarden. De historische omvang en snelheid van de renteverhogingen was de hoofdoorzaak van de verliezen voor de S&P 500® Index in 2022, met als lichtpuntje dat de S&P 500 2023 inging met een K/W van 17,5x, in lijn met zijn historisch gemiddelde. De focus van beleggers in Amerikaanse large caps verschuift nu van de K naar de W: het vinden van veerkrachtige winstcijfers in tijden van economische vertraging. Amerikaanse small- en midcaps doen het van oudsher tijdens de eerste fases van herstel vaak beter dan large caps.

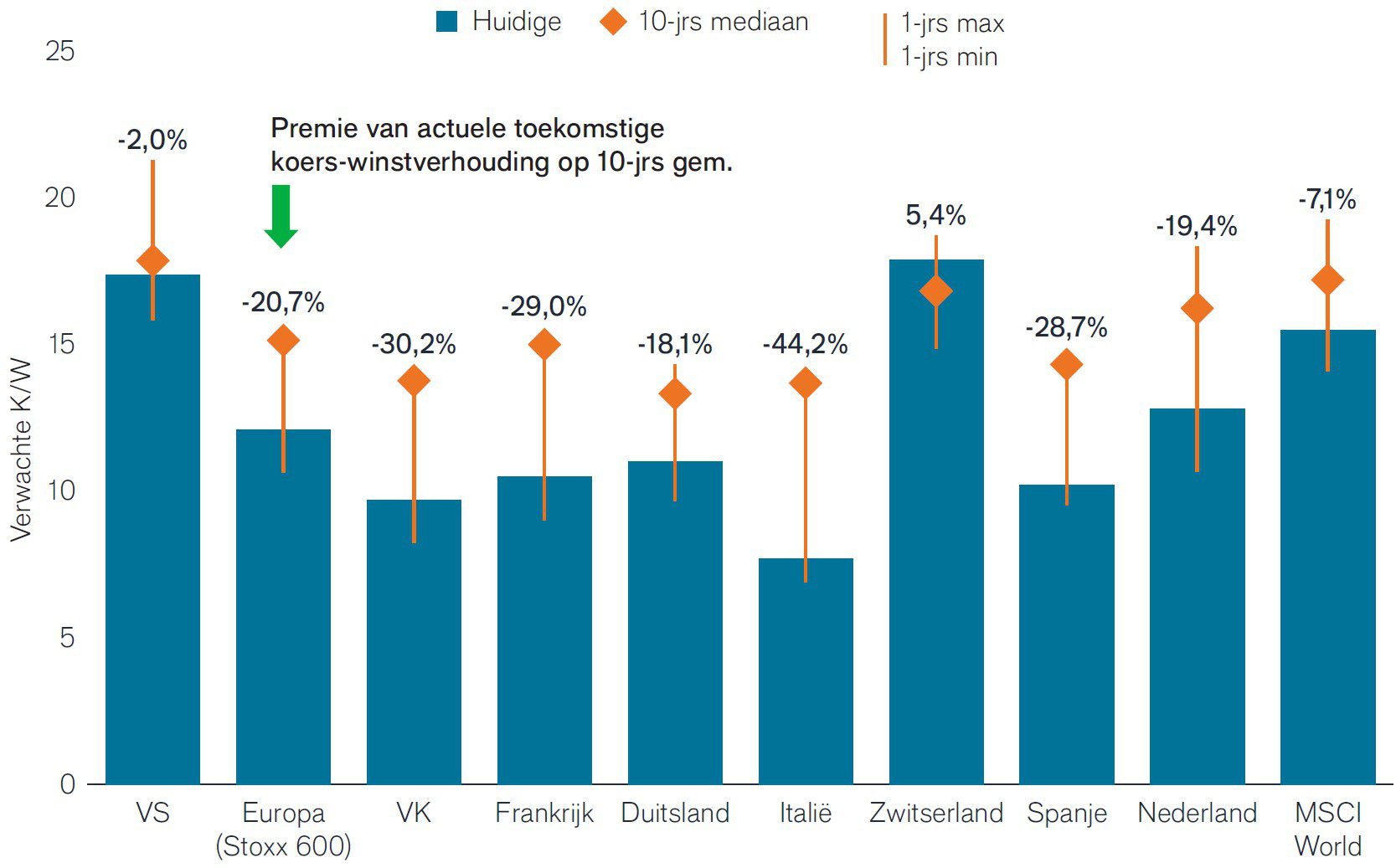

Wanneer we breder kijken, zien we dat aandelen uit ontwikkelde landen buiten de VS over het algemeen tegen een korting worden verhandeld, in tegenstelling tot Amerikaanse aandelen, en daarmee een grotere "veiligheidsmarge" bieden om mogelijke tegenvallende winstcijfers op te vangen. Als we deze korting combineren met de meer conjunctuurgevoelige, beter renderende kenmerken, dan bieden aandelen buiten de VS een sterk opwaarts potentieel (Figuur 1).

Figuur 1: Wereldwijde koers-winstverhoudingen

Bron: Bloomberg per 31 december 2022.

In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Als we alle wereldwijde aandelenmarkten bekijken, zien we dat gezondheidszorg in 2022 op de tweede plek is geëindigd en alleen de energiesector moest laten voorgaan. Hoewel we de gezondheidszorg als gehele sector interessant vinden vanwege de veerkracht van deze sector, zien we het biotechsegment als een belangrijke subsector, die aantrekkelijke kortingen biedt nu dit segment zich mogelijk gaat herstellen van een grote dip.

Vastrentende beleggingen

Vastrentende beleggingen

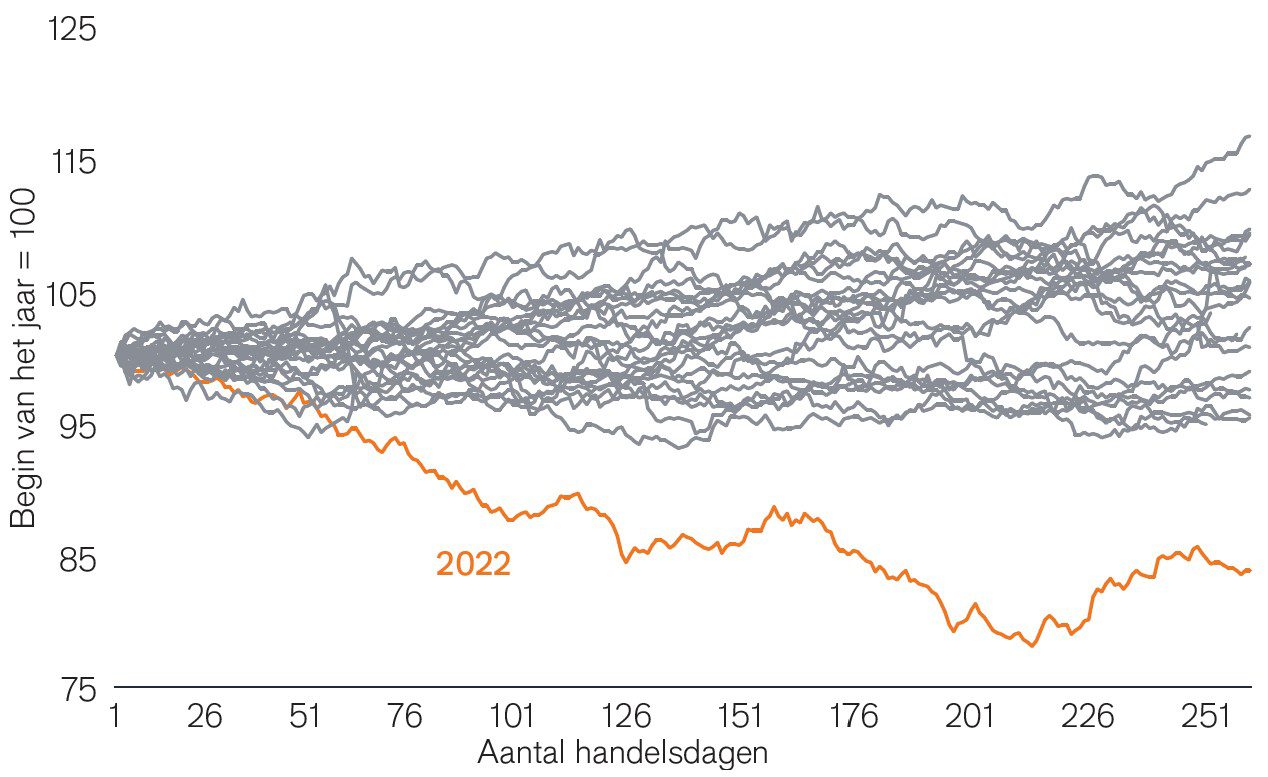

Bovengenoemde historisch snelle en grote renteverhogingen zijn een eufemisme voor wat er vorig jaar feitelijk in vastrentende waarden gebeurde: 2022 was het slechtste jaar van de activaklasse in één generatie (Figuur 2).

Figuur 2: Jaartraject van Global Aggregate Index sinds 1999

Bron: Bloomberg, per 31 december 2022.

Opmerking: Kwartaalrendementen gebaseerd op de Bloomberg Global Aggregate Index.

Resultaten uit het verleden zijn geen garantie voor toekomstige resultaten.

Gelukkig "zijn obligaties wiskunde" zoals men zegt, en zorgt deze historische verkoopgolf voor duidelijke lichtpuntjes. De rentewijzigingen hebben een rentebuffer gecreëerd die in vele jaren niet is gezien en die de obligatierendementen beschermt tegen verdere renteverhogingen, terwijl de onevenredige stijging van de kortetermijnrente ervoor zorgde dat de rendementen op kortlopende obligaties beter waren dan die op obligaties met een middellange looptijd.

Toekomstige rendementen op de markten voor bedrijfsobligaties profiteren van zowel de renteherziening als een gematigde spreadverruiming in 2022. Als de spreads verbreden door de potentiële wereldwijde vertraging in 2023, kunnen de hoge aanvangsrendementen op bedrijfsobligaties de verliezen helpen opvangen.

Verdere stappen

Voorzichtig te werk gaan vereist een delicate balans tussen een defensieve en een offensieve aanpak. Het Portfolio Construction and Strategy-team richt zich op portefeuilleoplossingen die deze nieuwe omgeving helpen trotseren. Ook kunnen ze iets doen tegen de alomtegenwoordige lacunes en concentraties in activaspreiding die we in beleggersportefeuilles signaleren via ons overleg met financiële professionals.

Lees verder in ons Trends en kansen-rapport voor meer informatie over deze portefeuilleoplossingen.

PCS - Trends en opportuniteiten

Inzicht krijgen in markttrends met het oog op portefeuillesamenstelling

De Bloomberg Global Aggregate Bond Index is een brede maatstaf voor de wereldwijde markten van investment-grade vastrentende obligaties.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

De STOXX® Europe 600 Index vertegenwoordigt bedrijven met een grote, gemiddelde en kleine marktkapitalisatie uit 17 landen in de Europese regio.

Rentebuffer, gedefinieerd als het rendement van een effect gedeeld door de looptijd, is een gebruikelijke benadering die de obligatierentes beschouwt als buffer die obligatiebeleggers beschermt tegen de mogelijke negatieve effecten van het looptijdrisico. De rentebuffer kan verliezen door dalende obligatiekoersen bij stijgende rentes helpen beperken.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Belangrijke informatie

Aandelen brengen risico's met zich mee, waaronder marktrisico's. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Buitenlandse effecten zijn gevoelig voor bijkomende risico's, zoals valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit, lagere liquiditeit en afwijkende financiële en informatiegerelateerde rapporteringsstandaarden. Al die werkingen worden versterkt in groeimarkten.

De MSCI World Index℠ weerspiegelt de prestaties van de aandelenmarkten van de wereldwijde ontwikkelde markten.

Aandelen van ondernemingen met een kleinere beurskapitalisatie kunnen minder stabiel zijn en kwetsbaarder blijken bij ongunstige ontwikkelingen. Ze kunnen ook volatieler en minder liquide zijn dan aandelen van ondernemingen met een grotere beurswaarde.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

5 beknopt artikel

Kernpunten

- Nu we een nieuw tijdperk ingaan met structureel hogere rentes en recente neerwaartse koerscorrecties van alle grote wereldwijde beleggingscategorieën, moeten beleggers voorzichtig te werk gaan.

- Hoewel we denken dat de volatiliteit het komende jaar zal aanhouden, geloven we ook dat deze een lichtpuntje kan bieden aan degenen die het lef hebben om stappen te zetten.

- De portefeuilleoplossingen die we in deze editie belichten, kunnen mogelijk helpen deze nieuwe omgeving te trotseren. Ook kunnen ze iets doen tegen de alomtegenwoordige lacunes en concentraties in activaspreiding die we in beleggersportefeuilles zien.