Kan een manager een waardestijl volgen en toch ESG zijn?

Richard Brown, Client Portfolio Manager van het European Equities Team dat geleid wordt door John Bennett, legt uit waarom het verstandig is om bij ESG-beleggingen waarde altijd in het oog te houden.

5 beknopt artikel

Kernpunten

- De ESG-beleggingen in Europa die eerder ongevoelig waren voor risicovolle bewegingen op de aandelenmarkten, hadden last van de toegenomen marktvolatiliteit in 2022

- Uit de gegevens blijkt een verwaarloosbaar verband tussen de ESG-score en de marktwaardering van aandelen, wat aangeeft dat een hoge ESG-score niet gelijkstaat aan een duur aandeel

- Volgens ons zijn er volop goedkope aandelen met goede ESG-ratings waaruit beheerders van waardeaandelen kunnen kiezen

In Europa gevestigde ESG-aandelenfondsen, die vanaf 2016 steeds populairder werden, beleefden in de tweede helft van 2022 hun eerste kwartaal van uitstroom. Hoewel de toegenomen onzekerheid in 2022 op de markten gevolgen heeft voor de meeste aandelenstrategieën, is het bijzonder interessant om te zien dat beleggers uitstappen uit ESG- beleggingen, die tot dusver niet vatbaar waren voor eerdere risicomijdende bewegingen op de aandelenmarkten.

De kans lijkt klein dat de beleggingswereld en hun cliënten duurzaam beleggen de rug toekeren. Cliënten zullen zich eerder afvragen hoe hun ESG-allocaties hebben geresulteerd in zo'n grote sector- en factorblootstelling, met een opvallende underperformance in 2022 tot gevolg. Een dergelijke blootstelling bestaat gemiddeld uit een grote overwogen positie in technologie en een flinke onderwogen positie in energie, wat neigt naar de groeistijl. Hoewel deze positionering de afgelopen jaren gunstig was voor veel ESG-portefeuilles, vragen beleggers zich nu af of de volgende marktcyclus misschien meer inflatoir zal worden.

Uit de geschiedenis blijkt dat als de trendinflatie hoger is, de rente waarschijnlijk ook hoger zal zijn, en dat waardeaandelen mogelijk beter presteren dan groeiaandelen. Als we kijken naar de inflatieperiodes van de jaren 1970 en 2003-2006, dan waren telecommunicatie, nutsbedrijven, energie, mijnbouw en bouwmaterialen de sectoren die het best presteerden. Veel van deze sectoren staan nu op brede uitsluitingslijsten van een groot aantal ESG-fondsen.

Waar moet de klant dan naartoe die op verantwoorde wijze kapitaal wil toewijzen en sterke, voor risico gecorrigeerde rendementen wil genereren? Het klassieke antwoord was beleggen met behulp van waardemanagers, maar kun je als waardemanager ook ESG zijn?

Het snelle antwoord is JA.

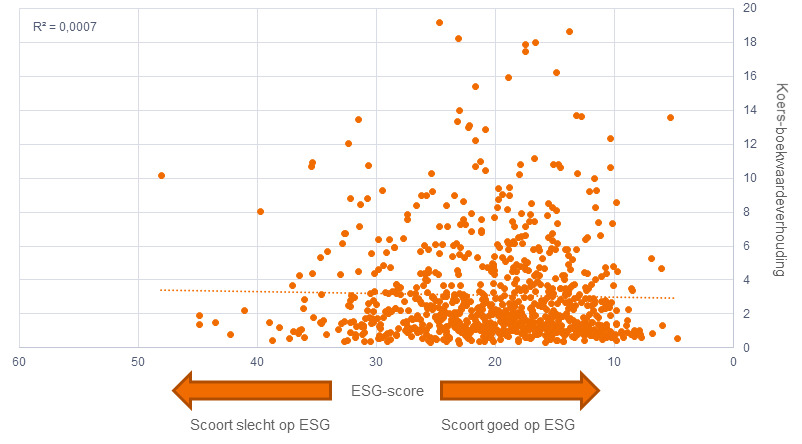

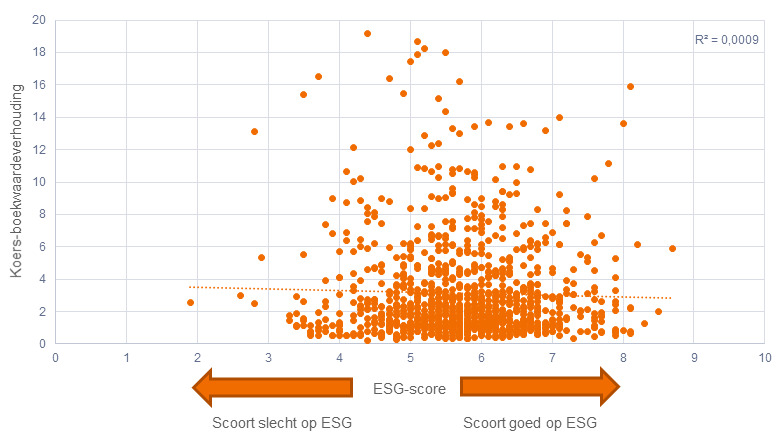

In deze grafiek vindt u de algemene ESG-scores voor de Europese aandelenmarkt van twee externe aanbieders, MSCI en Sustainalytics, vergeleken met hun huidige waarderingen. Hier hebben we een prijs-boekwaardeverhouding gebruikt als de waarderingscriterium voor de relatieve stabiliteit ten opzichte van een winstmultiple zoals de koers-winstverhouding. Beide grafieken in figuur 1 tonen een gering/niet-bestaand verband (R-kwadraat <0,0009) tussen ESG-score en waardering, wat erop duidt dat het universum niet uitsluitend bestaat uit 'dure' aandelen met een hoge ESG-score. Volgens ons zijn er namelijk volop goedkope aandelen met goede ESG-ratings waaruit waardemanagers kunnen kiezen.

Figuur 1 - Geen correlatie tussen ESG-scores en marktwaarderingen

Bron: MSCI, Janus Henderson Investors-analyse, per 30 juni 2022

Bron: Sustainalytics, Janus Henderson Investors-analyse, per 30 juni 2022

Het probleem van een overmatige blootstelling aan bepaalde gebieden doet zich vaak voor wanneer ESG-criteria breed worden toegepast op sectorniveau en niet op aandelenniveau. Laten we eens goed kijken naar de sectoren die bewezen hebben afdekking te bieden tegen inflatie, zoals energie, materialen en nutsbedrijven, en deze vergelijken met de grootste consensuele overwogen positie van dit moment: technologie.

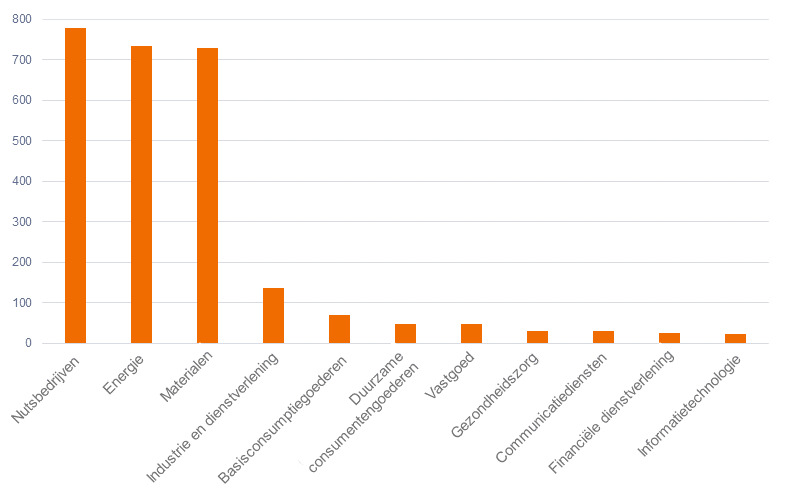

Ten eerste kijkt figuur 2 naar de koolstofintensiteit (de hoeveelheid scope 1- en scope 2-emissies die per eenheid winst wordt geproduceerd).

Figuur 2 - gemiddelde koolstofintensiteit per sector (scope 1 en 2)

Bron: Janus Henderson Investors, MSCI, per 30 juni 2022

Op het eerste gezicht lijkt het logisch om de grootste vervuilers in uw beleggingsuniversum uit te sluiten om de wereld te helpen duurzamer te worden. Maar wat deze grove beoordeling niet signaleert, is dat veel van de meest koolstofintensieve aandelen voorzien in een enorm belangrijke en noodzakelijke sociale behoefte: het verwarmen van onze woningen, het bouwen van scholen en ziekenhuizen, enz. Bovendien zullen deze sectoren belangrijke kanalen zijn om een ordelijke transitie naar netto-nul koolstof mogelijk te maken. Bezien vanuit de portefeuilleopbouw wordt bij uitsluiting van deze sectoren geen kapitaal toegewezen aan die sectoren die in tijden van hogere inflatie positief waren voor beleggers.

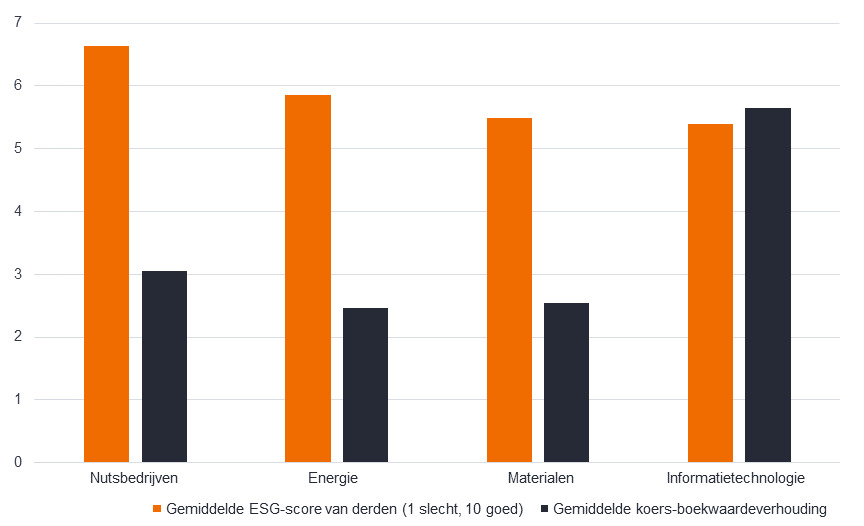

Als we de belangrijkste ESG-scores en de waardering van deze koolstofintensieve sectoren onder de loep nemen, is het interessant om te zien dat betrekkelijk koolstofintensieve sectoren een betere ESG-score en een lagere waardering hebben dan technologie. Zie figuur 3. Dit kan een aantrekkelijke kans zijn voor waardemanagers die bedrijven met een goede ESG-score zoeken tegen een redelijke prijs.

Figuur 3 – belangrijkste ESG score en waardering

Bron: Janus Henderson Investors, per 30 juni 2022

Conclusie

Hoewel we nu niet met zekerheid kunnen zeggen wat de inflatie op middellange termijn gaat doen, houdt de markt steeds meer rekening met een hogere rente dan de rente die we in de afgelopen 15 jaar zagen. Als deze visie standhoudt, is de kans groot dat beleggers hun blootstelling aan groei - en technologie in het bijzonder - zullen moeten diversifiëren om hun voor risico gecorrigeerde beleggingsdoelstellingen te bereiken. Hun wens om te diversifiëren via verantwoordelijke bedrijven en directieteams moet overeind blijven, maar de beste manier om deze doelen te bereiken, is waarschijnlijk via een manager die elk aandeel individueel beoordeelt en niet op basis van rigide brede sectoruitsluitingen.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de boekwaarde per aandeel voor een of meer aandelen in een portefeuille.

R-kwadraat (R²) meet het verband tussen de prestaties van de portefeuille en de index op een schaal van 0,00 (0%) tot 1,00 (100%). Een hogere R² geeft aan dat de performance van de portefeuille wordt beïnvloed door marktbewegingen en andersom

Bij duurzaam of ESG-beleggen (beleggen met oog voor milieu, maatschappij en governance) worden factoren in overweging genomen die verder reiken dan de gebruikelijke financiële analyse. Dat kan ertoe leiden dat er minder mogelijkheden tot beleggen zijn en dat de prestaties en blootstellingen verschillen van de bredere markt en zich mogelijk meer concentreren in bepaalde sectoren.

Aandelen brengen risico's met zich mee, waaronder marktrisico's. Rendementen fluctueren als reactie op ontwikkelingen bij de emittent en in de politieke en economische situatie.

Groeiaandelen zijn onderhevig aan een verhoogd risico op verlies en prijsvolatiliteit en kunnen hun vermeende groeipotentieel niet waarmaken.

Waardeaandelen kunnen lange tijd door de markt ondergewaardeerd blijven en mogelijk niet in de verwachte mate stijgen.

Technologiesectoren kunnen aanzienlijk worden beïnvloed door veroudering van bestaande technologie, korte productcycli, dalende prijzen en winsten, concurrentie van nieuwkomers op de markt, en algemene economische omstandigheden. Een geconcentreerde belegging in één enkele sector kan volatieler zijn dan de prestaties van minder geconcentreerde beleggingen en de markt in zijn geheel.

Energiebedrijven kunnen heel gevoelig zijn voor schommelingen in de energieprijzen en in de vraag naar en het aanbod van brandstoffen, natuurbehoud, het succes van exploratieprojecten en fiscale en andere reglementering.

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

5 beknopt artikel

Kernpunten

- De ESG-beleggingen in Europa die eerder ongevoelig waren voor risicovolle bewegingen op de aandelenmarkten, hadden last van de toegenomen marktvolatiliteit in 2022

- Uit de gegevens blijkt een verwaarloosbaar verband tussen de ESG-score en de marktwaardering van aandelen, wat aangeeft dat een hoge ESG-score niet gelijkstaat aan een duur aandeel

- Volgens ons zijn er volop goedkope aandelen met goede ESG-ratings waaruit beheerders van waardeaandelen kunnen kiezen