Zentrale Erkenntnisse:

- Obwohl die Risiken auf beiden Seiten ihres Doppelmandats noch immer ausgeglichen sind, zwangen die jüngsten Abwärtskorrekturen beim Lohnwachstum die Fed dazu, ihren Zinssenkungszyklus wieder aufzunehmen.

- Die Fed konnte sich den eher seltenen Luxus leisten, eine „Versicherungskürzung“ durchzuführen, da die Wirtschaft – gemessen am Verbraucher- und Unternehmenssektor – auf soliden Beinen zu stehen scheint.

- Während niedrigere Zinsen die Möglichkeiten der Anleger, mit festverzinslichen US-Wertpapieren hohe Renditen zu erzielen, etwas einschränken, kann man durch die Übernahme einer globalen Denkweise nach Märkten suchen, die sich entweder für eine Verlängerung der Laufzeit oder eine Erhöhung des Kreditengagements eignen.

Wer im vergangenen Monat auf der Suche nach dramatischer Unterhaltung war, hätte statt des neuesten Netflix-Hits auch auf einer Finanzwebsite die Vorbereitungen für die Fed-Sitzung dieser Woche mit ihren wechselnden Charakteren und komplexen Wendungen verfolgen können. Letztendlich bekam der Markt jedoch, was er von Anfang an hätte erwarten sollen: eine ganz gewöhnliche Zusammenkunft, bei der die sich entwickelnden Daten eine ganz gewöhnliche Zinssenkung um 25 Basispunkte (Bp) erforderten, was zu einer Spanne von 4,00 % bis 4,25 % für den Leitzins für Tagesgeld führte.

Seit die Fed nach ihrer Sitzung im Dezember 2024 die Zinssenkungen ausgesetzt hat, dreht sich ihre Rhetorik um die Spannung zwischen den beiden Komponenten des Doppelmandats der Zentralbank: Vollbeschäftigung und Preisstabilität. Die Entwicklungen der letzten Monate, darunter erhebliche Abwärtskorrekturen beim Lohnwachstum und Zölle, die die Inflation (noch) nicht in die Höhe trieben, gaben der Fed Spielraum für eine moderate Lockerung ihrer noch immer restriktiven Geldpolitik.

Während die rückläufigen Beschäftigungs- und Inflationsdaten diese Entscheidung zu bestätigen schienen, dürfte denjenigen, die auf der Suche nach Palastintrigen sind, die merkwürdige – vielleicht kognitive – Dissonanz zwischen der Entscheidung zur Zinssenkung und einer optimistischeren Zusammenfassung der Wirtschaftsprognosen aufgefallen sein, die für 2026 ein höheres Wirtschaftswachstum und eine höhere Inflation sowie eine leicht niedrigere Arbeitslosenquote prognostizierte. Auch wenn der Vorsitzende Jay Powell trotz der vom Markt mittlerweile erwarteten gelegentlichen Schwankungen kein elegantes Argument zur Rechtfertigung dieser Tatsache vorlegte, verdient die Fed wahrscheinlich den Vertrauensvorschuss, dass politischer Einfluss keine Rolle spielte. Schließlich waren die möglichen Nachfolger von Herrn Powell im Offenmarktausschuss mit der Entscheidung einverstanden, sodass der kürzlich eingesetzte Ersatzmann Stephen Miran der einzige Abweichler war, der sich für eine Senkung um 50 Basispunkte aussprach.

Ein sich entwickelndes, aber immer noch robustes wirtschaftliches Umfeld

Der Zustand des US-Wirtschaftswachstums wurde in den letzten Monaten in Frage gestellt. Der Hauptgrund hierfür dürfte die Abwärtskorrektur der Lohnzuwächse um rund 900.000 in den zwölf Monaten bis März 2025 gewesen sein. Dadurch sank der Monatsdurchschnitt für diesen Zeitraum von gesunden 154.000 auf weniger gesunde 80.000. Darüber hinaus beträgt der monatliche Beschäftigungszuwachs seit April durchschnittlich nur dürftige 53.000. Wie der Vorsitzende Powell jedoch zu Recht betonte, werden die Lohn- und Gehaltslisten derzeit nicht nur durch Nachfragefaktoren beeinflusst, sondern auch durch einen beispiellosen Angebotsschock aufgrund der aggressiven Einwanderungspolitik der Trump-Regierung.

Diese Verschiebung der Arbeitsmarktdynamik hat zu einer einzigartigen Situation geführt, in der die Zahl der Arbeitsplätze zurückgehen könnte, während die Inflation gleichzeitig beweist, dass sie noch lange nicht besiegt ist. Der von der Fed bevorzugte Indikator für die Kernpreise (ohne Lebensmittel und Energie) stieg von 2,6 % im April auf 2,9 % im Juli. Ein Argument für die Senkung dieser Woche ist, dass die Tagesgeldzinsen von 4,5 Prozent deutlich über der Kerninflation lagen und somit auf eine restriktive Geldpolitik hindeuteten. Eine Erwiderung aus dem relativ ruhigen Lager der Falken hätte lauten können, dass die Inflation noch weit von der von der Fed festgelegten Basislinie von 2,0 % für Preisstabilität entfernt sei. Ebenso prognostizieren marktbasierte Erwartungen auf Grundlage inflationsgeschützter Staatsanleihen (TIPS) eine durchschnittliche Inflation von 2,47 % bzw. 2,39 % in den nächsten fünf bzw. zehn Jahren. Sogar die Fed erhöhte ihre eigene Schätzung der Kerninflation für 2026 von 2,4 % auf 2,6 %, obwohl sie etwas zweifelhaft davon ausging, dass die Inflation nur zwei Jahre später auf 2,0 % zurückgehen würde.

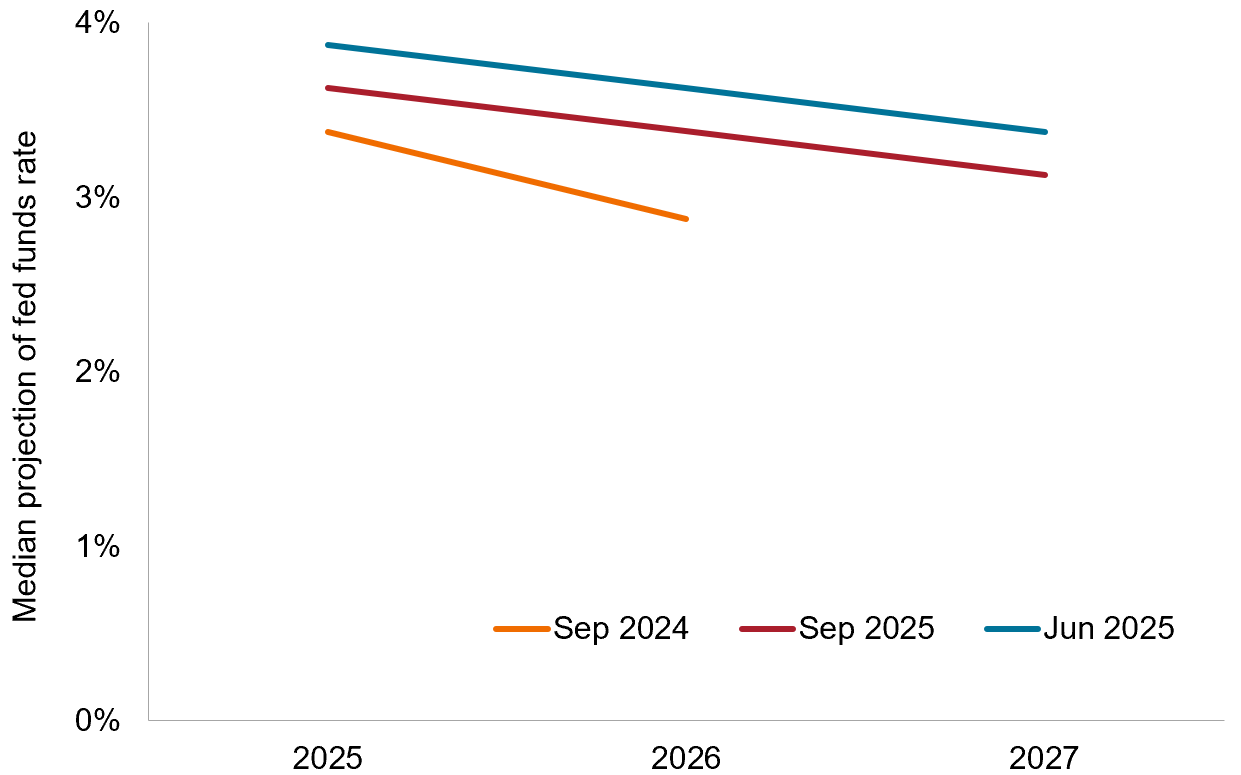

Abbildung 1: „Dot Plot“-Umfrage der Fed

Obwohl die Fed im Jahr 2026 mit einem leichten Anstieg des Wirtschaftswachstums und der Inflation rechnet, senkte sie ihre viel beachtete „Dots“-Umfrage zu ihrem prognostizierten Zinspfad für die nächsten zwei Jahre.

Quelle: Bloomberg, Janus Henderson Investors, Stand: 17. September 2025.

Was ist sehenswert

Einer der Gründe, warum die Fed im vergangenen Dezember die Zinssenkungen aussetzte, war die Erwartung einer wachstumsfördernden – und potenziell inflationären – Politik der neuen Trump-Regierung. Dazu gehörten Deregulierung, Steuerreform und, ja, Zölle. Bisher konnten die Unternehmen die Auswirkungen der Zölle entweder auffangen oder so verteilen, dass die Preise für importierte Waren weniger stark anstiegen als erwartet. Zu klären ist, ob es durch die Abgaben zu einer einmaligen Neufestsetzung des Preisniveaus kommt oder ob Handelshemmnisse den Wettbewerb zwischen den Unternehmen dämpfen, der tendenziell den Verbrauchern zugutekommt. Was die Fed vielleicht vor allem verhindern möchte, ist, dass sich die Inflationserwartungen deutlich über ihrem Zielwert von 2,0 % verfestigen.

Anders als im Jahr 2024, als Sorgen über eine Verlangsamung des Wachstums Zinssenkungen um 100 Basispunkte nach sich zogen, scheint die US-Wirtschaft, abgesehen von der Eintrübung des Arbeitsmarktes, auf soliden Beinen zu stehen. Ein Beweis dafür ist ein widerstandsfähiger Verbraucher. Nach dem Einbruch im ersten Quartal spielte der private Konsum im zweiten Quartal wieder eine wichtige Rolle als wichtiger Faktor für das Bruttoinlandsprodukt (BIP). Laut dem GDP Now Tracker der Atlanta Fed hat sich dieser Trend bis weit ins laufende Quartal hinein fortgesetzt.

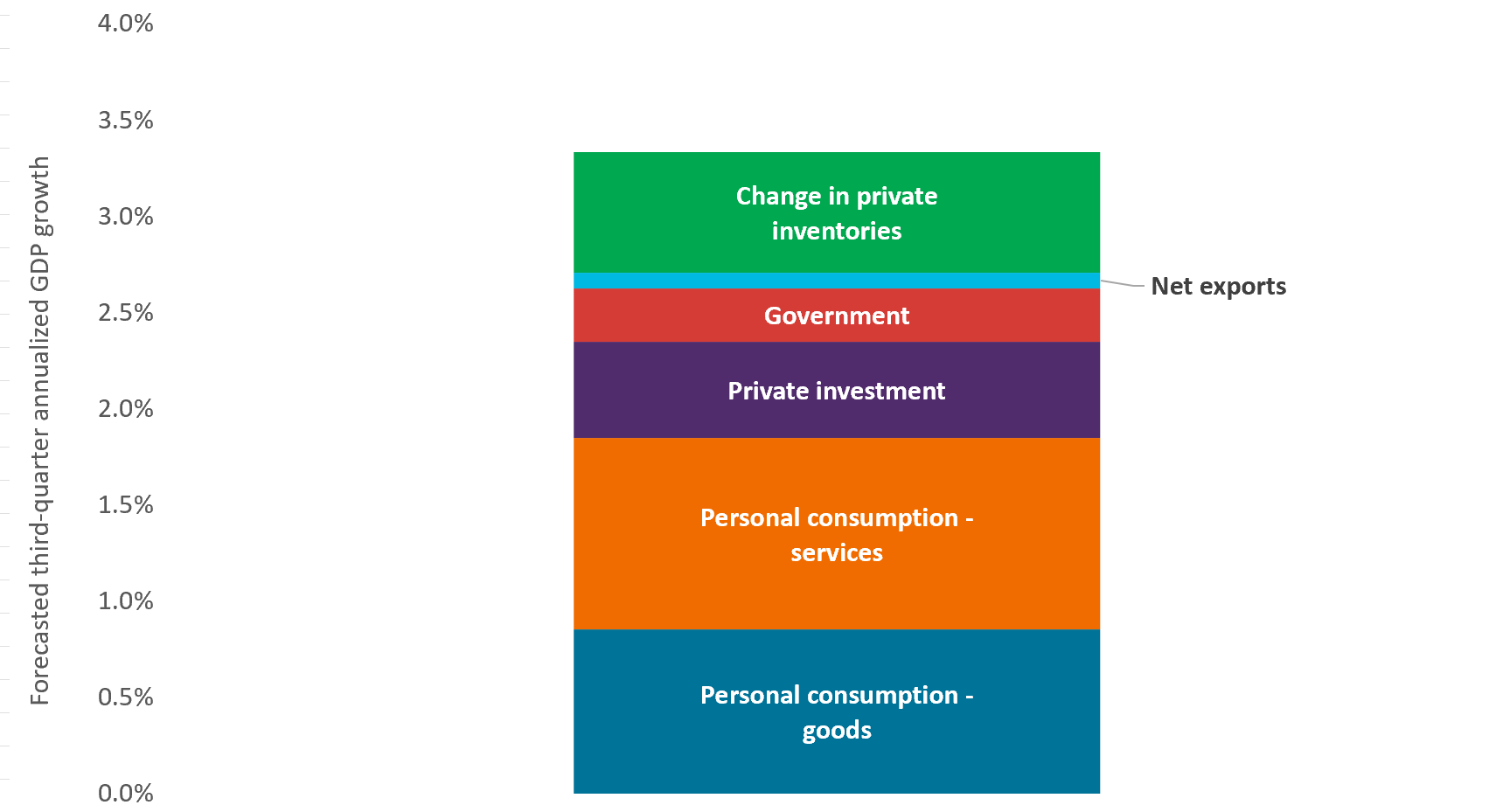

Abbildung 2: BIP

Wie schon beim BIP-Wachstum im zweiten Quartal zeigt der GDP Now Tracker der Atlanta Fed, dass der Konsum sowohl für Dienstleistungen als auch für Waren im dritten Quartal weiterhin lebhaft bleibt.

Quelle: Bloomberg, Atlanta Federal Reserve Bank, Janus Henderson Investors.

Auch Signale aus dem Unternehmenssektor deuten auf eine Fortsetzung der US-Wirtschaftsexpansion hin. Gewinnprognosen, die tendenziell die zugrunde liegende wirtschaftliche Stärke widerspiegeln, deuten auf ein stabiles Wachstum in den nächsten zwei Jahren hin. Die Unternehmensleiter spiegeln in ihren Gewinnprognosen die Einschätzung des Marktes wider. Die Aussagekraft der Gewinne dürfte im aktuellen Umfeld besonders wichtig sein, da die Unternehmen sowohl die Konsumlust der Kunden als auch die möglichen Auswirkungen der Zölle auf die Betriebsmargen berücksichtigen müssen.

Beschaffung der richtigen Art von Risiko am richtigen Ort

Mit diesem Treffen hat die Fed den Weg für eine etwas gemäßigtere Geldpolitik in den nächsten 15 Monaten – und möglicherweise auch darüber hinaus – geebnet. Angesichts der Praxis der Zentralbank, ihre Politik deutlich zu machen, um den Markt nicht zu überrumpeln, war ein Großteil der mit einer Wiederaufnahme der Zinssenkungen verbundenen Aufwertung bereits in den Anleihekursen widergespiegelt. Zwar handelt es sich um eine willkommene Entwicklung – solange sie nicht mit einer sich rapide verschlechternden Konjunktur einhergeht – doch stellen die niedrigen Renditen für die Anleger eine Herausforderung dar. Wir sind noch lange nicht wieder in der Ära der Renditejagd der 2010er Jahre angekommen, doch niedrige Zinsen und hohe Bewertungen von Unternehmensanleihen könnten einige Anleger dazu zwingen, entweder die Laufzeit zu verlängern oder ihr Engagement bei Schuldnern geringerer Bonität zu erhöhen, um die sinkenden Renditen auszugleichen. Wir warnen vor beiden Taktiken.

Offensichtlich ist das Pendel von der Preisstabilität weg und hin zur Vollbeschäftigung ausgeschlagen. Allerdings sollten Anleger nie die schädlichen Auswirkungen aus den Augen verlieren, die die Inflation auf festverzinsliche Wertpapiere haben kann. Und da die Inflationsfrage in den USA noch lange nicht geklärt ist, sind wir der Ansicht, dass eine Verlängerung der Laufzeit in diesem Land zur Erzielung zusätzlicher Renditen das Risiko nicht wert ist.

Um die niedrigeren Renditen in den USA auszugleichen, sollten Anleger, denen die Erzielung attraktiver Erträge und die Diversifizierung gegenüber risikoreicheren Anlagen am Herzen liegen, versuchen, ihr Anleihenuniversum zu erweitern. Fünf Jahre nach dem Höhepunkt der Pandemie haben sich die geldpolitischen Strategien auseinanderentwickelt. Dies bietet Anlegern die Möglichkeit, in Märkten, in denen die Zinsen wahrscheinlich noch fallen werden, Laufzeiten zu erzielen und das Engagement in zyklischeren Unternehmensanleihen in Regionen zu erhöhen, in denen die harte Arbeit zur Sanierung der Wirtschaft bereits abgeschlossen ist.

Ein Basispunkt (Bp.) entspricht einem Hundertstel Prozent. 1 Bp. = 0,01 %, 100 Bp. = 1 %.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Inflationsgekoppelte Anleihen bieten Anpassungen des Kapitals auf der Grundlage der Inflationsraten. Sie weisen in der Regel niedrigere Renditen auf als herkömmliche festverzinsliche Anleihen und verlieren an Wert, wenn die Realzinsen steigen.

Unter Geldpolitik versteht man die Politik einer Zentralbank, die darauf abzielt, die Höhe der Inflation und des Wachstums einer Volkswirtschaft zu beeinflussen. Sie umfasst die Kontrolle der Zinssätze und des Geldangebots.

Quantitative Lockerung (QE) ist eine staatliche Geldpolitik, die gelegentlich eingesetzt wird, um die Geldmenge durch den Kauf von Staatsanleihen oder anderen Wertpapieren vom Markt zu erhöhen.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.