Chart to Watch: Dans quelle mesure les CLO AAA ont-ils géré la volatilité des taux d'intérêt ?

Portfolio Manager John Kerschner explique pourquoi les CLO AAA peuvent être bien adaptés à un environnement de taux incertain.

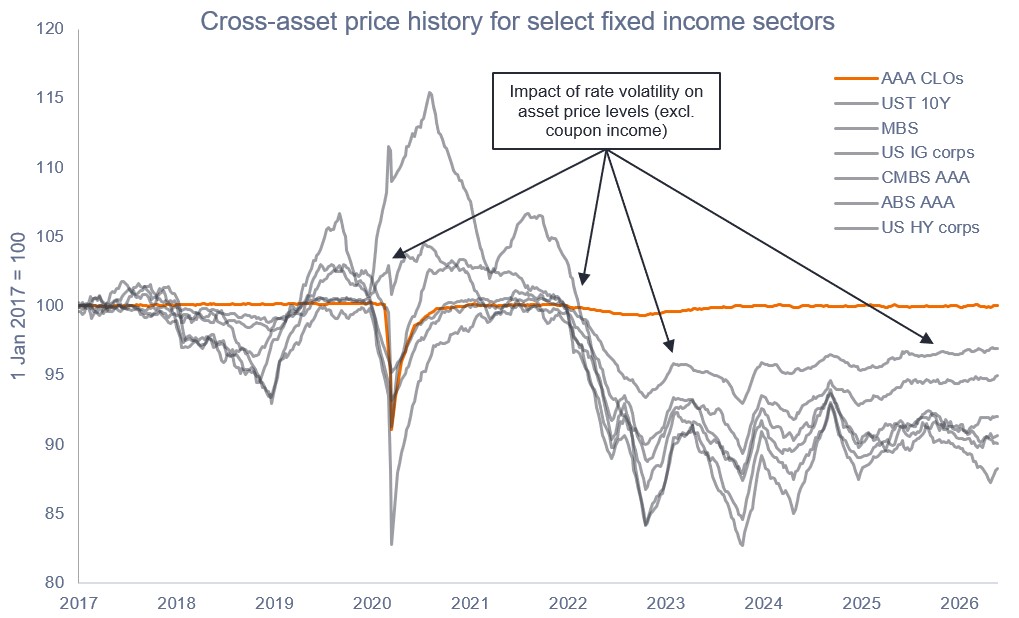

Source : Bloomberg, Bank of America, au 31 mai 2026. Niveaux illustratifs de l'indice prix-rendement (exclus (revenus de coupons). Indices utilisés pour représenter les classes d'actifs : AAA CLO représentés par l'indice JP Morgan AAA CLO , les bons du Trésor américain à 10 ans (UST 10Y), les titres adossés à des créances hypothécaires d'agences (MBS), les obligations d'entreprises américaines Investment Grade (IG), les titres adossés à des créances hypothécaires commerciales AAA (CMBS), les titres adossés à des actifs AAA (ABS) et les obligations d’entreprises américaines à haut rendement (HY) représentées par les indices Bloomberg pertinents. Les performances passées ne préjugent pas des résultats futurs.

Au début de cette année, les marchés prévoyaient que la Réserve fédérale procéderait à deux baisses de taux en 2026 et que les taux ne remonteraient pas à leurs niveaux actuels avant 2030. À la suite de données toujours solides sur l’emploi et la croissance, ainsi que d’une hausse inattendue de l’inflation liée à la progression des prix de l’énergie, le marché anticipe désormais un relèvement des taux plus tard en 2026, les taux étant susceptibles de continuer à augmenter par la suite. Cela n’est que le dernier chapitre de l’ère post‑ZIRP. Nous pensons que les investisseurs devraient s'adapter à la nouvelle réalité et envisager des actifs tels que les CLO AAA, qui présentent une combinaison attrayante de qualité de crédit solide, de revenus à taux variable et de stabilité des prix, et qui ont bien performé malgré l'évolution du régime des taux d'intérêt.

Principaux points à retenir

- Au cours des six années écoulées depuis mi-2018, les investisseurs obligataires ont dû faire face à un environnement de taux d’intérêt nettement plus incertain que durant les 10 années qui ont suivi la crise financière mondiale, lorsque le taux des fonds fédéraux était fermement ancré à zéro et que les discussions sur des changements de politique monétaire étaient rares.

- Ce contexte post-taux d’intérêt zéro (ZIRP) a contraint les investisseurs à accorder une attention particulière à la gestion de leur exposition à la volatilité des taux s’ils veulent bénéficier des avantages de diversification et de réduction de la volatilité liés à leur allocation d’obligations. Et ce nouveau régime de taux devrait vraisemblablement persister, avec selon nous une faible probabilité de revenir à un environnement ZIRP favorable.

- Nous pensons que la clé pour naviguer avec succès dans ce nouveau régime repose sur le fait de rester positionné sur le haut du spectre de qualité de crédit et de faire preuve de prudence en matière de prise de risque de taux d’intérêt. Plus précisément, il est essentiel, selon nous, de diversifier l'exposition pour inclure des CLO à taux variable, qui bénéficient des hausses de taux (contrairement aux obligations à taux fixe, dont la valeur diminue lorsque les taux augmentent).

Dans un contexte de fortes révisions des anticipations de taux en 2026, la plupart des segments obligataires ont continué de présenter une sensibilité et une dispersion des prix, tandis que les CLO notés AAA sont restés étroitement ancrés à proximité du pair.

Nous pensons que l'évolution actuelle de la situation concernant l'inflation, les taux et la volatilité des marchés, conjuguée à l'incertitude géopolitique, fiscale et monétaire, a mis en évidence à quel point les CLO AAA sont bien adaptés pour naviguer dans des environnements incertains, car leur structure à faible durée et à taux variable peut contribuer à assurer la stabilité et la préservation du capital dans un contexte d'incertitude persistante des taux. Le graphique présente l’historique des prix de différentes classes d’actifs pour certains segments obligataires et exclut l’impact des revenus de coupons.

rating de qualité de crédit sont mesurées sur une échelle qui va généralement de AAA (la plus élevée) à D (la plus basse).

Un spread de crédit désigne la différence de rendement entre deux obligations de même échéance mais de qualité de crédit différente. Il sert d’indicateur de marché du risque de crédit – s’élargissant lorsque le risque augmente et se rétrécissant lorsqu’il diminue – et est généralement mesuré en points de base.

La duration mesure la sensibilité du prix d'une obligation aux variations des taux d'intérêt, exprimée en années. Une duration plus élevée implique une plus grande volatilité des prix en cas de variation des taux.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Une courbe des taux est une ligne qui représente les rendements, ou taux d'intérêt, d’obligations de même qualité de crédit mais ayant des échéances différentes.

INFORMATIONS IMPORTANTES

Titres de créances adossés à des prêts (Collateralised Loan Obligations - CLO) : titres de dette émis en différentes tranches, avec des degrés de risque variables, et adossés à un portefeuille sous-jacent composé principalement de prêts aux entreprises de catégorie haut rendement. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore. Les CLO sont soumis à un risque de liquidité, au risque de taux d’intérêt, au risque de crédit, au risque de remboursement anticipé et au risque de défaut des actifs sous-jacents.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

FLes titres obligataires sont soumis aux risques de taux d'intérêt, d'inflation, de crédit et de défaut de paiement. Le marché obligataire est volatile. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti, et les prix peuvent baisser si un émetteur ne parvient pas à effectuer ses paiements en temps voulu ou si sa qualité de crédit se détériore.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.