Chart to Watch : Maximiser le revenu par unité de risque dans un contexte de taux d’intérêt élevés et durables

Ces dernières années, les indices de référence tels que le Bloomberg Global Aggregate Index (Global Agg) et le Bloomberg US Aggregate Bond Index (US Agg) sont devenus de véritables indices à usage unique. Leur pondération, concentrée sur des secteurs à plus longue duration et à faible spread, les expose de manière disproportionnée à un niveau élevé de risque de taux d’intérêt, ou de duration. Et contrairement à de nombreux secteurs du crédit titrisé, ces indices de référence captent très peu de revenu de spread de crédit par rapport à leur duration.

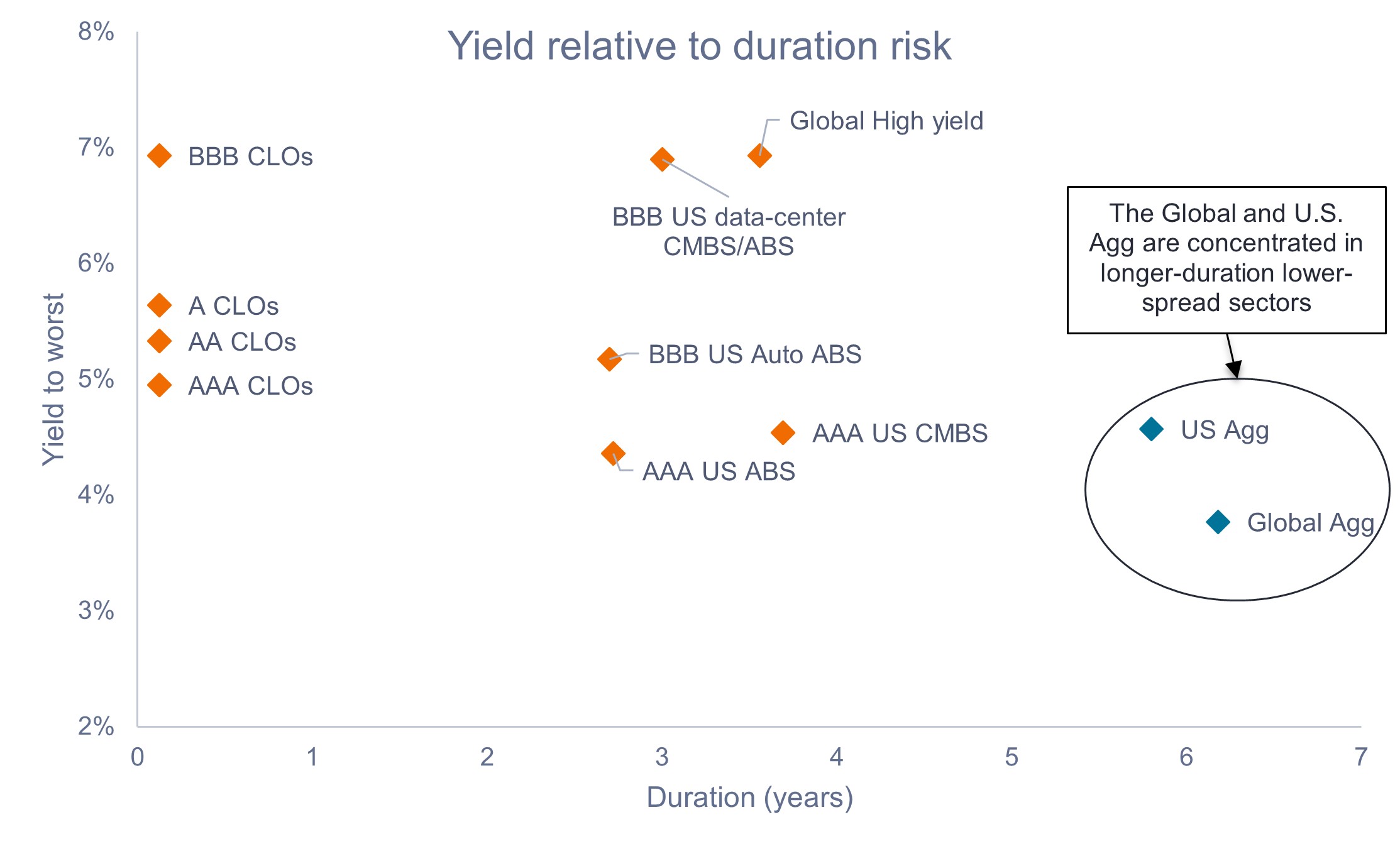

Le graphique ci-dessous illustre le rendement au pire (YTW) par rapport au risque de duration dans plusieurs grands secteurs obligataires. Avec la Réserve fédérale (Fed) et la plupart des grandes banques centrales mondiales actuellement en pause, bien qu'adoptant une position plus restrictive en réponse à la hausse des prix du pétrole, ce contexte prend une nouvelle importance pour le positionnement des portefeuilles.

Source : Bloomberg, J.P. Morgan, Janus Henderson Investors, au 28 avril 2026.Les secteurs de CLO sont représentés par les indices CLOIE de J.P. Morgan.Les bons du Trésor américain, les titres adossés à des créances hypothécaires émis par des agences (MBS), les obligations d’entreprises investment grade, les titres adossés à des actifs (ABS), les titres adossés à des créances hypothécaires commerciales (CMBS) et le high yield sont représentés par les indices Bloomberg correspondants.Les CMBS/ABS liés aux centres de données sont représentés par des prix de marché indicatifs. Capital à risque. La valeur d’un investissement et les revenus qui en découlent peuvent baisser comme augmenter et il est possible que vous ne récupériez pas le montant initialement investi. Les performances passées ne préjugent pas des résultats futurs.

Dans un contexte d’incertitude et de dispersion accrues, nous privilégions la prise de risque sélective et la sélection de titres plutôt que les prévisions macroéconomiques ou une exposition bêta large. Le marché américain du crédit titrisé, d’un montant de 6 000 milliards de dollars (15 000 milliards de dollars si l’on inclut les MBS d’agences), constitue selon nous une boîte à outils indispensable pour aider les investisseurs à s’orienter sur les marchés obligataires et à optimiser le revenu par unité de risque. – John Kerschner, Global Head of Securitised Products

Principaux points à retenir :

- Dans un contexte où la Fed marque une pause face à la hausse de l’inflation liée à l’augmentation des prix de l’énergie, nous pensons qu’un positionnement sur des niveaux élevés de qualité de crédit, sur la partie courte de la courbe des taux, pourrait offrir un revenu attractif avec une sensibilité limitée aux taux d’intérêt.

- Selon nous, l'optimisation du revenu par unité de durée peut améliorer la régularité des rendements et réduire la volatilité du portefeuille.

- Compte tenu de leur faible duration intrinsèque, de leurs revenus de spread attrayants et de leur forte qualité de crédit, nous pensons que les secteurs du crédit titrisé peuvent se combiner pour aider les investisseurs à maximiser le revenu par unité de risque en équilibrant mieux la duration et l’exposition au spread de crédit.

Informations importantes

Les portefeuilles gérés activement peuvent ne pas produire les résultats escomptés. Aucune stratégie d'investissement ne peut garantir un bénéfice ou éliminer le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les obligations high yield ou « junk » impliquent un plus grand risque de défaut et de volatilité des prix. Elles peuvent connaître des variations de prix soudaines et brutales.

Les produits titrisés, tels que les titres hypothécaires et les titres adossés à des actifs, sont plus sensibles aux variations des taux d'intérêt, comportent un risque de prolongation et de remboursement anticipé et sont soumis à un risque de crédit, d'évaluation et de liquidité plus élevé que les autres titres d'obligations.

L’indice Bloomberg US Aggregate Bond Index est un indice de référence phare général qui mesure le marché des obligations imposables de qualité supérieure, libellées en dollars américains et à taux fixe.

Les MBS d'agences sont émis ou garantis par l'une des trois agences gouvernementales ou quasi-gouvernementales américaines : Fannie Mae, Freddie Mac et Ginnie Mae. Un titre adossé à des créances hypothécaires (MBS) est un titre garanti (ou « garanti ») par un ensemble de créances hypothécaires. Les investisseurs reçoivent des paiements périodiques provenant des hypothèques sous-jacentes (semblables au coupon sur obligation), comme un titre adossé à des actifs. Les titres adossés à des créances hypothécaires peuvent être plus sensibles aux variations des taux d’intérêt. Ils sont soumis au « risque d'extension », lorsque les emprunteurs prolongent la durée de leurs prêts hypothécaires à mesure que les taux d'intérêt augmentent, et au « risque de remboursement anticipé », lorsque les emprunteurs remboursent leurs prêts hypothécaires plus tôt à mesure que les taux d'intérêt baissent. Ces risques peuvent diminuer leurs performances.

Le bêta est une mesure de la relation qu'un portefeuille ou un titre entretient avec le marché global. Le bêta d'un marché est toujours égal à 1. Un portefeuille présentant un bêta de 1 signifie que si le marché augmente de 10 %, le portefeuille devrait évoluer dans la même mesure. Un portefeuille avec un bêta supérieur à 1 signifie qu'il évoluera probablement plus que la moyenne du marché (c'est-à-dire plus de volatilité). Un bêta inférieur à 1 signifie qu’un titre est théoriquement moins volatil que le marché.

rating de qualité de crédit sont mesurées sur une échelle qui va généralement de AAA (la plus élevée) à D (la plus basse).

Un spread de crédit désigne la différence de rendement entre deux obligations de même échéance mais de qualité de crédit différente. Il sert d’indicateur de marché du risque de crédit – s’élargissant lorsque le risque augmente et se rétrécissant lorsqu’il diminue – et est généralement mesuré en points de base.

La duration mesure la sensibilité du prix d'une obligation aux variations des taux d'intérêt, exprimée en années. Une duration plus élevée implique une plus grande volatilité des prix en cas de variation des taux.

L’écart type (SD) est une mesure statistique du risque qui quantifie la variation ou la dispersion d’un ensemble de valeurs de données autour de leur moyenne. Un écart-type faible indique que les points de données sont regroupés autour de la moyenne, tandis qu'un écart-type élevé signifie qu'ils sont répartis sur une plage plus large.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Une courbe de rendement est une ligne qui représente graphiquement les rendements, ou taux d'intérêt, d'obligations ayant une qualité de crédit égale mais des dates d'échéance différentes.

Le rendement au pire (YTW) est une mesure d'analyse des obligations qui calcule le rendement potentiel le plus bas qu'un investisseur peut recevoir sur une obligation remboursable sans que l'émetteur ne fasse défaut. Cela suppose que l'obligation est remboursée à la date la plus proche autorisée par ses conditions, par exemple par un rachat anticipé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.