Principaux points à retenir :

- Si le marché s’est principalement concentré sur les effets inflationnistes de la fermeture du détroit d’Ormuz, nous estimons que les risques pesant sur la croissance mondiale pourraient augmenter si le conflit se prolonge.

- Pour déterminer où se positionner en duration, nous pensons que les investisseurs doivent évaluer la santé économique d’une région à l’entrée de cette crise, ainsi que son exposition aux importations d’hydrocarbures et le cadre de sa politique monétaire.

- Dans un contexte de hausse de l’inflation à l’échelle mondiale, nous estimons que les investisseurs devraient privilégier une duration modeste dans les régions qui ne devraient pas relever leurs taux en 2026, et n’envisager un allongement de la duration que là où le ralentissement de la croissance nécessite un assouplissement monétaire, si les conditions d’inflation le permettent.

Plus de deux mois après le début des hostilités entre les États-Unis, Israël et l'Iran, et un mois après l'annonce d'un cessez-le-feu fragile, le détroit d'Ormuz reste de facto fermé, privant ainsi l'économie mondiale d'un cinquième du pétrole brut et du gaz naturel transportés par voie maritime nécessaires à son fonctionnement. Comme en témoignent les indices boursiers atteignant des sommets historiques début mai et des spreads d’obligations d’entreprise qui restent serrés, les investisseurs ont largement relativisé, s’attendant à une crise de courte durée, dont la principale conséquence serait une poussée inflationniste transitoire. Nous sommes moins optimistes.

Les événements géopolitiques sont notoirement difficiles à prévoir. Et contrairement à une crise financière, ils ne se résolvent pas par un mécanisme d’ajustement du marché. Par conséquent, nous estimons que les investisseurs doivent tenir compte du risque qu’un conflit se prolonge jusqu’à l’été, voire au-delà.

Jusqu’à présent, l’essentiel des inquiétudes s’est concentré sur la poussée inflationniste qui se répercute sur l’économie mondiale. Comme en témoignent les prix à la pompe américains, même les grands producteurs d’énergie ne sont pas à l’abri. Cependant, plus ce conflit dure, plus le risque pour la croissance économique augmente. La hausse des coûts de transport, notamment en Europe, pourrait peser sur la demande de voyages estivaux, voire entraîner une destruction de la demande. Ailleurs, l’activité économique pourrait être freinée par un manque d’intrants essentiels, la pénurie d’engrais pour les cultures asiatiques en étant un exemple particulièrement défavorable.

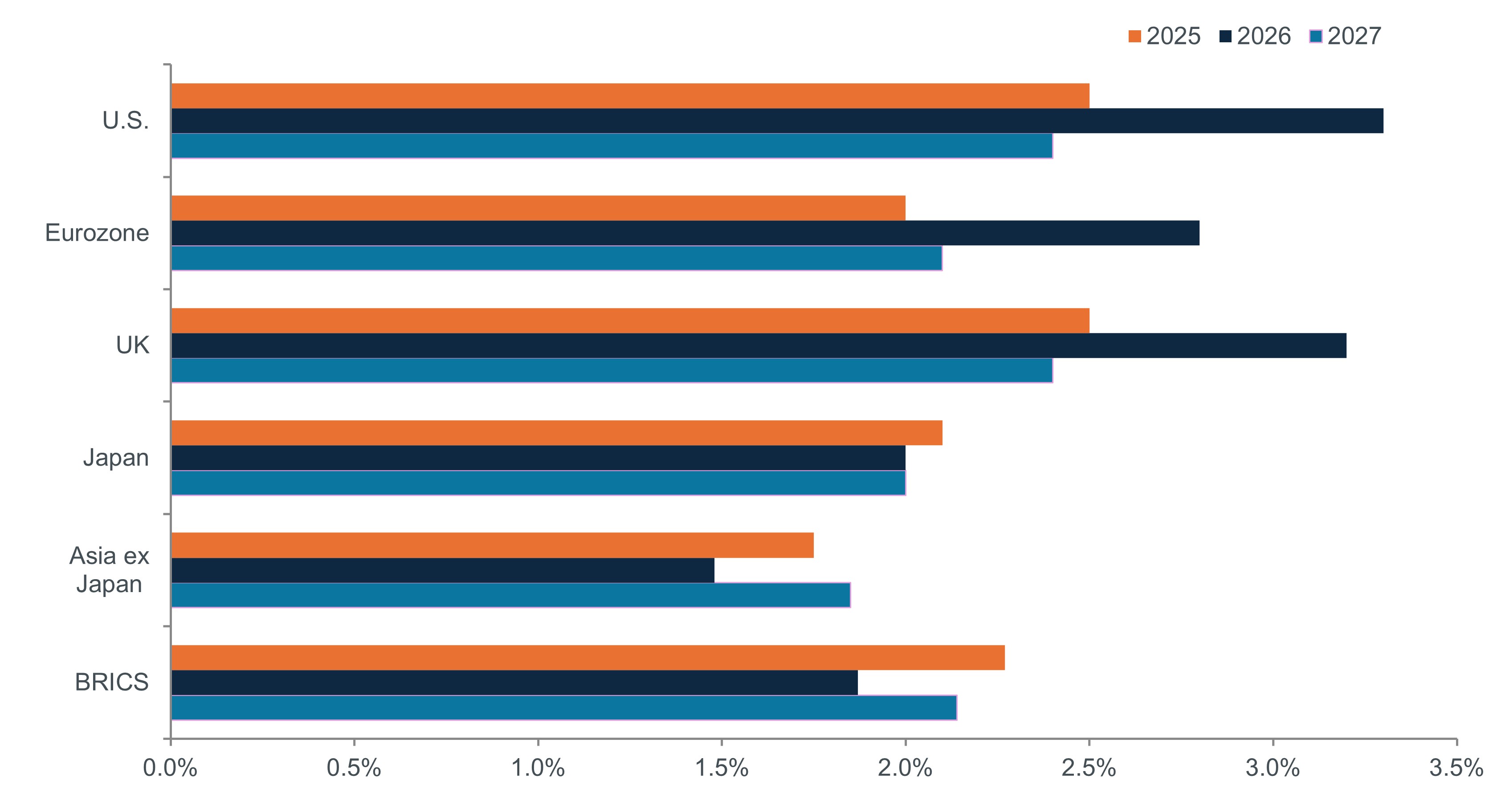

Graphique 1 : Anticipations d'inflation mondiale

La crise d’Ormuz illustre la nature mondiale des marchés de l’énergie et montre que même les États-Unis, pourtant grande puissance énergétique, ne sont pas à l’abri de ses effets inflationnistes.

Source : Bloomberg, Janus Henderson Investors, au 15 mai 2026. Les prévisions reflètent le consensus des analystes et des économistes et ne doivent donc pas être interprétées comme une trajectoire définitive.

L’inflation et la croissance étant des facteurs de risque, nous estimons que les investisseurs devraient chercher à positionner leurs allocations obligataires de manière à limiter leur exposition à ces sources potentielles de pertes. Cet exercice pourrait également révéler des opportunités d'appréciation du capital dans certaines juridictions et sous certaines conditions. Compte tenu du niveau serré des spreads de crédit, le positionnement en duration devrait probablement jouer un rôle prépondérant dans la détermination des rendements obligataires agrégés au cours des prochains mois. L’évolution dépendra largement de la manière dont l’inflation et les contraintes d’approvisionnement affecteront les différentes régions, ainsi que de l’ajustement des politiques monétaires et budgétaires pour en atténuer les effets.

Un cadre adapté

Alors que la hausse des prix de l’énergie se fait sentir à l’échelle mondiale, certaines régions en subissent plus fortement les effets. Il en va de même pour les risques pesant sur la croissance. Pour aider les investisseurs à déterminer comment positionner leurs portefeuilles selon les juridictions, nous estimons qu’un cadre adapté est nécessaire. Les points à prendre en compte sont les suivants :

1. L’état de l’économie de la région à l’entrée de la crise.

2. Son exposition à l'inflation liée aux matières premières.

3. Le mandat – ou l’orientation dominante – de sa banque centrale.

La diversité des réponses à ces questions est étonnamment large, ce qui rend d’autant plus nécessaire d’appliquer chacun de ces filtres aux différentes régions de l’univers obligataire.

Graphique 2 : Mandats des principales banques centrales

Avec son double mandat de stabilité des prix et de plein emploi, les États-Unis disposent d’une marge d’attente, tandis que d’autres banques centrales, même dans des économies en ralentissement, pourraient être contraintes de relever leurs taux en raison de la priorité qu’elles accordent à l’inflation.

| Banque | Mandat de politique monétaire |

| Réserve fédérale | Plein emploi, prix stables, taux d'intérêt à long terme modérés |

| Banque du Canada | Objectif principal : une inflation faible et stable, tout en soutenant le plein emploi durable. |

| Banque centrale européenne | Maintenir la stabilité des prix |

| Banque d'Angleterre | Maintenir la stabilité monétaire et financière |

| Banque de réserve d'Australie | Monnaie stable, plein emploi, prospérité économique et bien-être |

| Banque de réserve de Nouvelle-Zélande | Le plein emploi et le maintien du pouvoir d’achat futur |

Source : Bloomberg, Janus Henderson Investors, au 15 mai 2026.

Les États-Unis : isolés, mais pas immunisés

L’ampleur des répercussions mondiales d’un choc d’approvisionnement aigu est bien illustrée par la flambée inflationniste tirée par l’énergie aux États-Unis. Le pays, en tant que grande puissance énergétique, est relativement protégé des perturbations d’approvisionnement au Moyen-Orient et ailleurs, mais sur un marché mondial, tel que celui des hydrocarbures transportés par voie maritime, les prix tendent à s’ajuster pour refléter les évolutions de la dynamique globale de l’offre et de la demande.

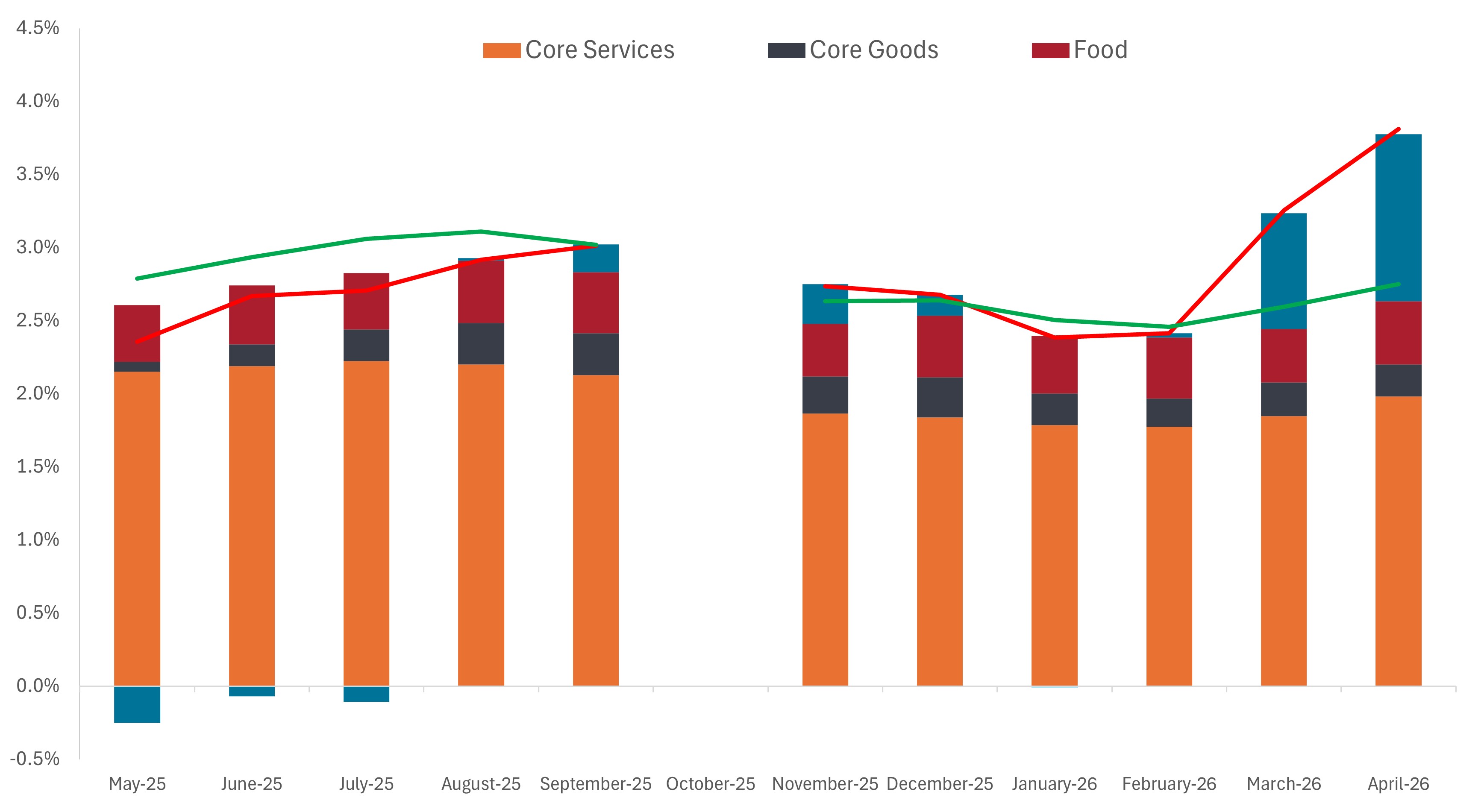

Graphique 3 : Composantes de l'indice des prix à la consommation aux États-Unis

La contribution de l’énergie à l’inflation américaine reflète ce que l’on observe dans d’autres régions, à ceci près que les pays fortement dépendants des importations d’énergie subissent des pressions inflationnistes encore plus fortes.

Source : Bloomberg, Janus Henderson Investors, au 15 mai 2026. Remarque : Aucune donnée sur l'inflation n'était disponible pour le mois d'octobre en raison de la fermeture des services gouvernementaux.

Avant la crise, la croissance économique américaine était robuste. Les données récentes sur l'emploi continuent de le confirmer. Avant même la guerre, on débattait déjà de l'ampleur de la baisse des taux que la Réserve fédérale (Fed) devrait appliquer en 2026. La faiblesse de la croissance de l’emploi observée en 2025 s’atténuait tandis que l’inflation restait supérieure à l’objectif de 2,0 % fixé par la Fed. La flambée des prix de l’énergie a largement mis fin à toute discussion sur une éventuelle baisse des taux.

Les marchés à terme indiquent désormais une évolution limitée des taux directeurs jusqu’en 2027. Et même si la probabilité reste faible, les hausses de taux sont désormais évoquées.

Le seuil pour un relèvement des taux serait élevé. La fermeture prolongée du détroit d’Ormuz pourrait maintenir une pression haussière sur les prix de l’énergie, avec des répercussions sur d’autres composantes du panier de consommation. Mais une production énergétique nationale abondante signifie que les États-Unis seraient largement protégés d'un ralentissement économique attribuable à un manque d'intrants industriels essentiels. Et comme l’indique la récente saison de résultats, les entreprises américaines semblent en bonne santé, avec des bénéfices attendus en hausse au cours des prochains trimestres.

De plus, de nombreux économistes estiment que la contribution inflationniste des pics tarifaires devrait s’estomper en glissement annuel au cours de l’été, laissant les prix de l’énergie comme principal moteur, probablement temporaire, de la hausse des prix à la consommation pour le reste de l’année. Dans un scénario plus favorable, les plus prudents recommanderaient toutefois de surveiller les salaires réels, la hausse des prix de l’essence pouvant peser sur des dépenses des ménages jusqu’ici résilientes pendant les mois d’été.

Europe et Royaume-Uni : mêmes problèmes, réponses différentes ?

La situation en Europe est plus difficile. Les perturbations des importations d’énergie en provenance du Moyen-Orient accentuent les contraintes d’approvisionnement liées à la guerre russo-ukrainienne. À l’entrée du conflit, la croissance européenne évoluait déjà à un rythme modéré. Des prix de l’énergie nettement plus élevés sont susceptibles d’avoir un impact plus marqué sur le comportement des entreprises et des consommateurs qu’aux États-Unis.

Même si le Royaume-Uni et la zone euro affichent tous deux une inflation inférieure à 1,0 %, Compte tenu de la croissance du PIB attendue en 2026 et selon les estimations consensuelles, les banques centrales des deux régions devraient probablement être contraintes de relever leurs taux au cours du reste de l’année. Le fait que les banques centrales recourent à de telles mesures, alors même que la politique monétaire est un outil inefficace pour lutter contre une inflation liée à l’offre, illustre la gravité de la situation. Mais comme la Banque d’Angleterre et la Banque centrale européenne mettent toutes deux l’accent sur la stabilité des prix, elles disposent probablement de peu d’alternatives compte tenu de l’ampleur et de la durée potentielle de la hausse des prix de l’énergie.

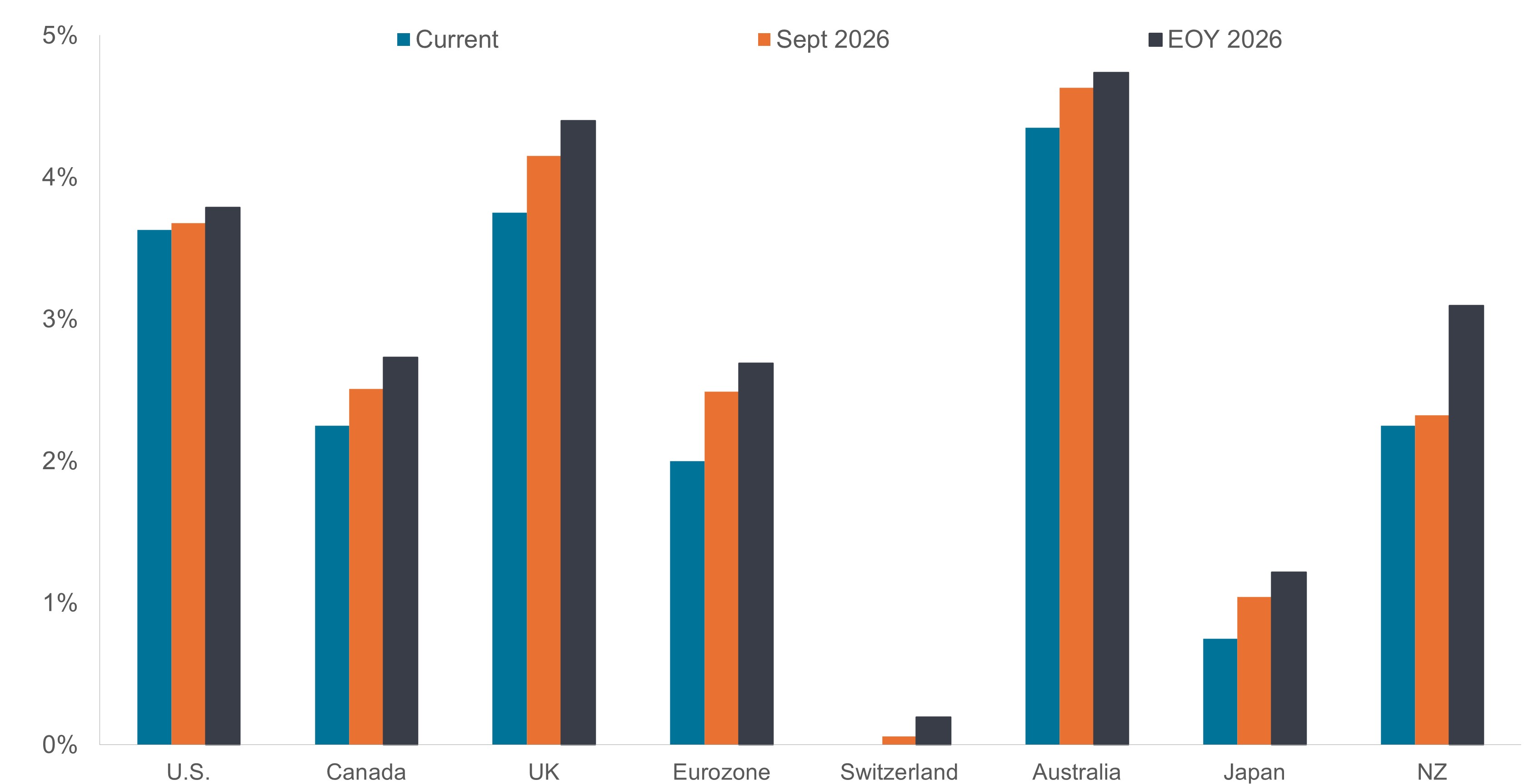

Graphique 4 : Trajectoire implicite des taux d’intérêt jusqu’à fin 2026

Les trajectoires économiques divergentes observées ces dernières années avaient permis aux politiques monétaires de suivre leur propre voie, mais l’émergence d’une inflation liée à l’énergie a largement recentré le débat sur le moment et l’ampleur des hausses de taux par la plupart des banques centrales.

Source : Bloomberg, Janus Henderson Investors, au 15 mai 2026. Les taux d’intérêt implicites sont dérivés des marchés à terme et des marchés de swaps, en référence aux taux directeurs des banques centrales sous-jacentes. Ces indicateurs évoluent quotidiennement en fonction des prix de marché et ne doivent pas être considérés comme une trajectoire future définitive de la politique monétaire.

Au Royaume-Uni, le moment est particulièrement mal choisi, car des effets de base d’inflation défavorables étaient en train de s’estomper. Si cette tendance s’était poursuivie, la Banque d’Angleterre aurait disposé d’une marge de manœuvre pour baisser ses taux. Des taux plus élevés, en revanche, ne feraient qu’ajouter un facteur de pression supplémentaire sur une croissance économique déjà en perte de vitesse. Au Royaume-Uni, le recours à la politique budgétaire pour soutenir la croissance reste un sujet délicat, le gouvernement étant toujours confronté aux enjeux de crédibilité hérités du bref mandat de Liz Truss, les administrations suivantes n’ayant guère fait mieux dans la gestion des déficits persistants.

En revanche, la zone euro, et en particulier l’Allemagne, a largement bénéficié d’une marge de manœuvre pour s’engager dans une expansion budgétaire. Pendant des années, l'austérité a été perçue comme un frein à la croissance. La nécessité d’augmenter les dépenses de défense à la suite de l’invasion de l’Ukraine par la Russie, ainsi que la tendance persistante à la démondialisation, poussent les gouvernements européens à investir afin de renforcer à la fois leurs capacités militaires et leur compétitivité économique.

Asie, Australie et Nouvelle-Zélande : un double choc

L’Asie, l’Australie et la Nouvelle-Zélande sont sans doute les régions où l’inflation et le ralentissement de la croissance représentent un risque important. Une grande partie des produits transitant par le détroit d'Ormuz est destinée aux marchés asiatiques. À l’instar de l’Europe, le Japon devrait enregistrer une croissance économique inférieure à 1 % en 2026. Une hausse durable des prix de l’énergie modifierait inévitablement le comportement des consommateurs, les ménages étant contraints d’arbitrer leurs dépenses, tandis que la croissance pourrait en pâtir si les intrants essentiels n’atteignent pas la base industrielle du pays. Ces dernières années, le pays est sorti de sa phase déflationniste, mais comme d’autres économies, la Banque du Japon est probablement attentive aux effets négatifs d’une érosion du pouvoir d’achat des ménages. Par conséquent, même si l’ampleur pourrait être moindre que dans d’autres régions, la Banque du Japon devrait probablement relever ses taux au cours des prochains mois.

Bien que l'Australie soit un important exportateur de matières premières – notamment de métaux et de charbon –, elle doit importer une grande partie de son pétrole. La santé du marché d'exportation du pays est inextricablement liée à la croissance économique de ses voisins du nord. Si la croissance ralentissait sensiblement au Japon, en Inde et en Chine, les entreprises minières australiennes en souffriraient.

Plus concrètement, la Banque de réserve d’Australie est confrontée à une inflation élevée depuis plusieurs trimestres, et l’orientation anticipée de sa politique monétaire est déjà restrictive. Plutôt que d’utiliser la politique monétaire comme un outil peu ciblé pour juguler l’inflation, ce qui pourrait s’avérer inefficace, le gouvernement australien a mis en place une approche alternative sous forme de programmes budgétaires visant à alléger la pression sur le pouvoir d’achat des ménages. Ces mesures comprennent notamment la mise en place de plafonds de prix pour certains produits ainsi que des aides sur les coûts de l’énergie pour les entreprises et les ménages.

L’incertitude appelle à la patience

Avant le conflit iranien, les économies mondiales suivaient des trajectoires économiques divergentes. Cela offre généralement aux investisseurs en obligations la possibilité d'adapter la durée et l'exposition au crédit aux conditions locales. Cette approche a le potentiel d’optimiser les objectifs de préservation du capital et de génération de revenus au sein d’un portefeuille obligataire diversifié. Nous estimons que cette même approche peut s’avérer efficace lors d’un choc inflationniste prolongé, avec toutefois une préférence pour la préservation du capital.

Avec la hausse des taux d’intérêt depuis début mars, notamment sur la partie courte de la courbe des taux, les investisseurs peuvent désormais être rémunérés pour conserver une faible exposition à la duration. L’essentiel est de se positionner en duration dans des régions comme les États-Unis, où les taux devraient, selon toute probabilité, rester inchangés, possiblement jusqu’à fin 2026.

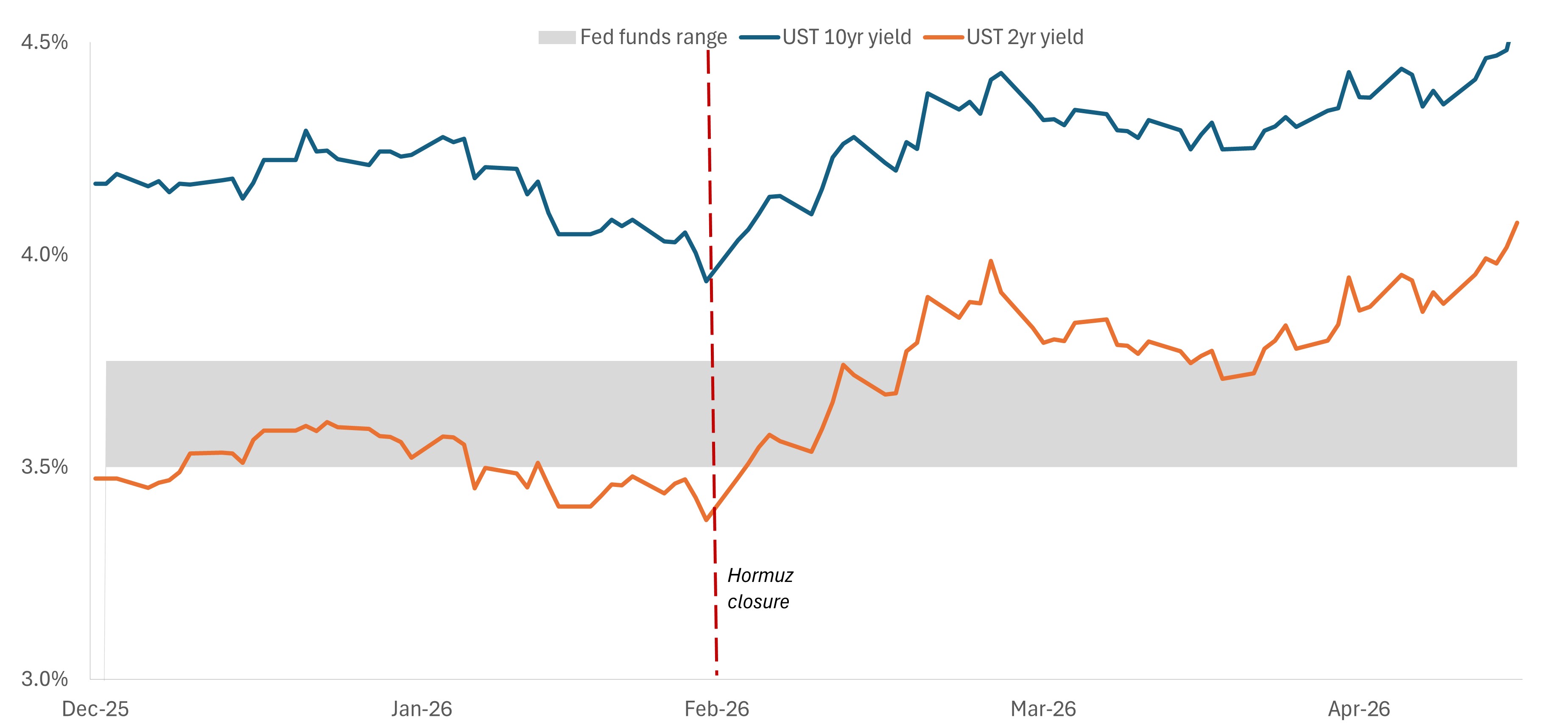

Graphique 5 : Rendements américains avant et après le début des hostilités

Les rendements à court terme ayant déjà progressé, les investisseurs peuvent s’appuyer sur ces maturités pour exprimer une position prudente en matière de duration, en attendant d’avoir davantage de visibilité sur la persistance de l’inflation et sur les dynamiques de croissance susceptibles de justifier un assouplissement monétaire.

Source : Bloomberg, Janus Henderson Investors, au 15 mai 2026.

Dans les régions dépendantes des importations d’énergie, même si les prix du pétrole et du gaz naturel liquéfié n’augmentent pas davantage, la durée pendant laquelle ils resteront élevés reste déterminante pour l’ampleur et la durée des hausses de taux directeurs. Tant que le marché n’aura pas une meilleure visibilité sur cette situation, nous resterons prudents quant à l’augmentation de l’exposition aux taux d’intérêt dans ces régions.

Contrairement à l’opinion dominante du marché, nous envisageons un scénario binaire, dans lequel un affaiblissement des économies constituerait l’alternative à une inflation persistante. À un moment donné, si la croissance devait être nettement revue à la baisse et que les banques centrales étaient contraintes de réagir, les investisseurs pourraient augmenter de manière sélective leur exposition à la duration dans les régions où la politique monétaire est susceptible de s’assouplir.

De même, si une résolution du conflit iranien entraînait une baisse des prix de l’énergie et permettait aux banques centrales de privilégier à nouveau la croissance dans certaines juridictions, un allongement de la duration pourrait également être envisagé. Aucun de ces cas ne s'est toutefois présenté. Par conséquent, selon nous, la prudence reste de mise.

L’indice des prix à la consommation (IPC) est un indice non géré représentant le taux d’inflation des prix à la consommation aux États-Unis, tel que déterminé par le département américain des statistiques du marché de l’emploi (U.S. Department of Labor Statistics).

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

La politique budgétaire utilise la fiscalité et les dépenses publiques pour influencer les conditions macroéconomiques, notamment l’emploi et l’inflation.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Une courbe des taux représente les rendements (taux d'intérêt) offerts par des obligations présentant la même qualité de crédit mais des dates de maturité différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérés (et imposables) en tant que revenu en fonction de la législation fiscale locale.