Principaux points à retenir :

- Les marchés boursiers mondiaux ont rebondi en avril, les marchés américains et asiatiques à forte composante technologique menant la hausse. Plusieurs indices de référence majeurs ont effacé leurs pertes de mars et atteint de nouveaux sommets historiques grâce à l'amélioration de l'appétit pour le risque.

- Les obligations souveraines mondiales ont affiché des performances mitigées, les rendements restant élevés, voire augmentant dans certains cas, sur les principaux marchés. Les obligations d’entreprise mondiales et les actifs adossés à des créances ont affiché des rendements positifs, portés par le resserrement des spreads et l’amélioration du sentiment de risque.

- Malgré un conflit non résolu au Moyen-Orient et des prix élevés du pétrole, le sentiment des investisseurs s'est résolument tourné vers le risque, les actions se décorrélant largement des marchés de l’énergie. Un bon début de saison des résultats et un regain d'enthousiasme pour l'IA ont soutenu la reprise, même si les banques centrales ont maintenu une position prudente et que les marchés ont continué d'intégrer un contexte de taux d'intérêt plus élevés jusqu'en 2026.

Les marchés boursiers mondiaux ont fortement rebondi en avril, l'appétit pour le risque s'étant amélioré et les marchés ayant fait abstraction de l'incertitude géopolitique persistante. L’indice MSCI World a progressé de 9,6 % en dollars américains, enregistrant sa plus forte hausse mensuelle depuis fin 2020 et établissant un nouveau record. Les indices fortement exposés à la technologie ont mené la hausse, les marchés américain et asiatiques surperformant. Les obligations d'État mondiales ont affiché des rendements mitigés, clôturant le mois en hausse sur plusieurs marchés majeurs, dans un contexte de persistance des inquiétudes liées à l’inflation. Les obligations d’entreprise mondiales ont également enregistré des gains mensuels, soutenus par le resserrement des spreads de crédit et l’amélioration du sentiment de risque.

Les prix du pétrole ont été volatils tout au long du mois, chutant fortement début avril dans un contexte d'optimisme quant à un cessez-le-feu au Moyen-Orient, avant de rebondir plus tard lorsque les négociations ont piétiné. Le prix du pétrole brut Brent a brièvement dépassé les 125 dollars le baril, terminant le mois aux alentours de 115 dollars, tandis que le WTI a clôturé au-dessus de 105 dollars pour son quatrième gain mensuel consécutif. L' indice du dollar américain s’est affaibli de près de 2 % face aux principales devises, dans un contexte de recul de la demande de valeurs refuges. L'or a enregistré un léger repli mensuel.

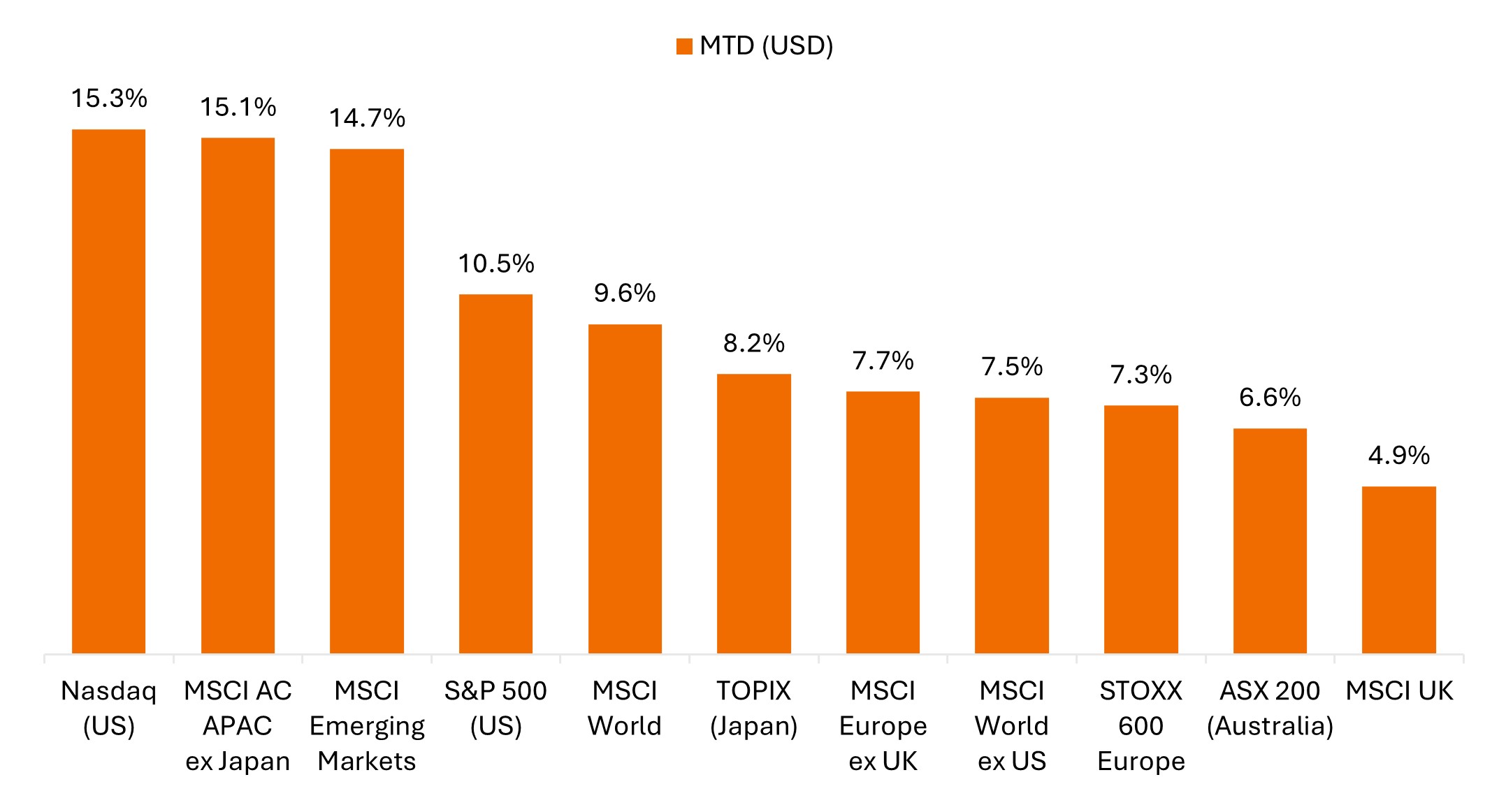

Les marchés boursiers mondiaux ont rebondi en avril, tirés par des indices à forte composante technologique.

L’indice MSCI World a connu son meilleur mois depuis novembre 2020, clôturant à un nouveau record historique.

Source : Bloomberg, données du 31 mars 2026 au 30 avril 2026. Représente le rendement total de l'indice en dollars américains. Les performances passées ne garantissent pas les résultats futurs.

Thèmes clés qui ont compté pour les marchés

- L'appétit pour le risque a rebondi, les investisseurs se recentrant sur les résultats : les marchés boursiers mondiaux ont connu une forte reprise en avril, rappelant le rebond observé l’an dernier après l’annulation des droits de douane par le président Trump. Si l’annonce d’un cessez‑le‑feu au Moyen‑Orient a suscité un optimisme initial, la reprise boursière s’est montrée résiliente malgré l’enlisement des négociations entre les États‑Unis et l’Iran, la fermeture du détroit d’Ormuz et le maintien de prix élevés du pétrole. Un bon début de saison des résultats aux États‑Unis a apporté un soutien supplémentaire, parallèlement à la poursuite de signes de dépenses d’investissement robustes liées à l’IA et à une forte demande en puissance de calcul.

- Le leadership de l'IA s'est réaffirmé : la baisse des marchés en mars a mis en lumière un ajustement des valorisations des géants de la tech sur plusieurs mois, incitant les investisseurs à se repositionner sur les valeurs liées à l’IA, notamment les hyperscalers et les acteurs de l’infrastructure d’IA. L'indice PHLX Semiconductor (SOX) a enregistré une série de 18 jours de hausse consécutifs, progressant de plus de 45 % sur cette période, tandis que le Nasdaq Composite a connu son meilleur mois en six ans. Les marchés asiatiques à forte composante technologique ont également enregistré de fortes performances.

- Les tensions au Moyen‑Orient et les prix élevés du pétrole ont continué de dominer l’actualité : : les marchés boursiers se sont largement décorrélés du pétrole, les actions rebondissant alors même que les prix du brut progressaient dans un contexte d’échec des négociations entre les États‑Unis et l’Iran. Le prix du pétrole brut Brent a brièvement dépassé les 125 dollars le baril avant de terminer le mois autour de 115 dollars, son niveau le plus élevé depuis 2022. À la fin du mois, les deux pays restaient très éloignés sur les questions clés, le détroit d’Ormuz demeurant de facto fermé. Dans ce contexte, certains observateurs ont mis en garde contre un excès de confiance, les investisseurs ne mesurant pas pleinement les risques que représenterait une perturbation prolongée de ce corridor commercial clé pour l’économie mondiale.

- Les anticipations restrictives des banques centrales ont persisté en avril, maintenant les rendements obligataires à des niveaux élevés : alors que les principales banques centrales sont restées globalement dans le statu quo, le temps d’évaluer l’impact économique du conflit au Moyen‑Orient, les marchés ont continué d’intégrer un environnement de taux plus élevés, déjà en place depuis mars. Les rendements obligataires mondiaux sont restés élevés et ont même progressé dans certaines régions, les rendements britanniques à 10 ans atteignant un plus haut de 18 ans, les investisseurs arbitrant entre les pressions inflationnistes liées à la hausse des prix de l’énergie, une possible destruction de la demande et le ralentissement économique.

États-Unis

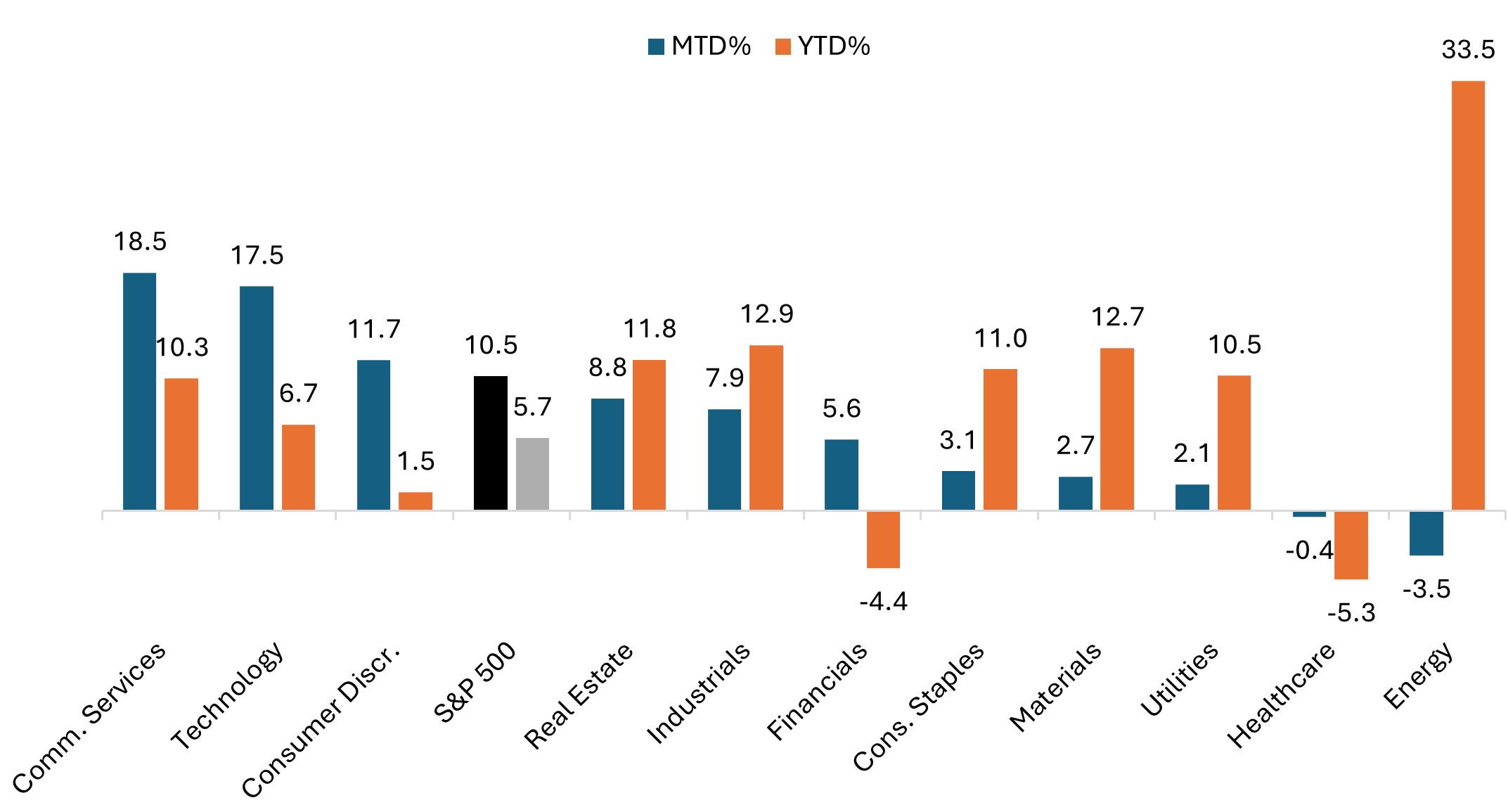

Les actions américaines ont bondi en avril, portées par une forte hausse des valeurs technologiques, tandis que le secteur de l'énergie a reculé pour la première fois en six mois. La hausse a été généralisée à l’ensemble des capitalisations boursières, avec une participation significative des petites et moyennes capitalisations, tandis que l’indice Bloomberg mesurant la performance des actions des « Magnificent 7 » a également enregistré son plus fort gain mensuel en près de trois ans. Le moral des investisseurs s'est amélioré grâce à l'attention portée par les données économiques américaines robustes, un bon début de saison des résultats et l'enthousiasme persistant autour du thème de l'IA.

- L'indice S&P500® a progressé de 10,5 % en avril, clôturant le mois à un nouveau record historique et affichant sa meilleure performance mensuelle depuis novembre 2020.

- L'indice S&P 500 à pondération égale a progressé de 6,0 %, affichant une performance inférieure à celle de l'indice pondéré par la capitalisation, les actions à très forte capitalisation ayant mené la hausse.

- L’indice Nasdaq Composite a bondi de 15,3 %, signant sa meilleure performance mensuelle depuis avril 2020 et clôturant à un nouveau record.

- L’indice Russell 2000 des petites capitalisations a progressé de 12,3 %, signant sa plus forte hausse mensuelle depuis fin 2020 et atteignant un nouveau record historique.

- Alors que les styles growth et value ont tous deux enregistré de solides performances, le Russell 2500 Growth Index a surperformé son homologue value, progressant de 12,9 %, contre 10,4 % pour le Russell 2500 Value Index.

La performance sectorielle a reflété une rotation de nouveau en faveur des grandes valeurs technologiques.

Performance sectorielle du S&P 500 (avril et depuis le début de l’année)

Source : Bloomberg, au 30 avril 2026. Les performances passées ne garantissent pas les résultats futurs.

Les données économiques américaines ont reflété la résilience du marché du travail, parallèlement à des signaux mitigés en matière de croissance et d’inflation :

- La Réserve fédérale (Fed) a maintenu sa politique inchangée, comme prévu. Cependant, quatre membres votants se sont prononcés contre, soit le niveau de dissidence le plus élevé depuis 1992. Le président de la Réserve fédérale, Jerome Powell, a annoncé qu’il resterait au Conseil des gouverneurs au‑delà de la fin de son mandat, le 15 mai, en raison des récentes attaques juridiques visant la Fed.

- Les données du marché du travail ont surpris positivement, avec une hausse de 178 000 emplois non agricoles en mars, après une baisse de 133 000 le mois précédent (chiffre révisé à la baisse par rapport à -92 000), tandis que le taux de chômage a légèrement diminué, passant de 4,4 % à 4,3 %.

- Les données sur l'inflation étaient mitigées. L’indice des prix à la consommation (IPC) de mars a bondi de 0,9 % en glissement mensuel et de 3,3 % en glissement annuel, sous l’effet d’une forte hausse des prix de l’essence, tandis que l’IPC sous‑jacent est revenu à 2,6 %, en dessous des attentes du consensus. Parallèlement, l'indice des prix à la production (IPP) a progressé moins que prévu en mars, de 0,5 % en glissement mensuel et de 4,0 % en glissement annuel, contre des prévisions de hausses respectives de 1,1 % et 4,7 %.

- La croissance du produit intérieur brut (PIB) américain pour le quatrième trimestre a été révisée à la baisse pour la deuxième fois, à 0,5 % (contre une estimation précédente de +0,7 %). La première estimation du PIB du premier trimestre laissait entrevoir un rebond, avec une croissance économique annualisée de 2,0 % au cours des trois premiers mois de 2026.

- Les données de l’indice des directeurs d’achat (PMI) de S&P Global ont dressé un tableau mitigé. Le PMI composite final de mars a été révisé à la baisse à 50,3, contre 51,4 en version préliminaire (et 51,9 en février), atteignant ainsi son plus bas niveau depuis septembre 2023, avant que le PMI flash d’avril ne rebondisse à 52,0, porté par une reprise du secteur manufacturier.

Europe

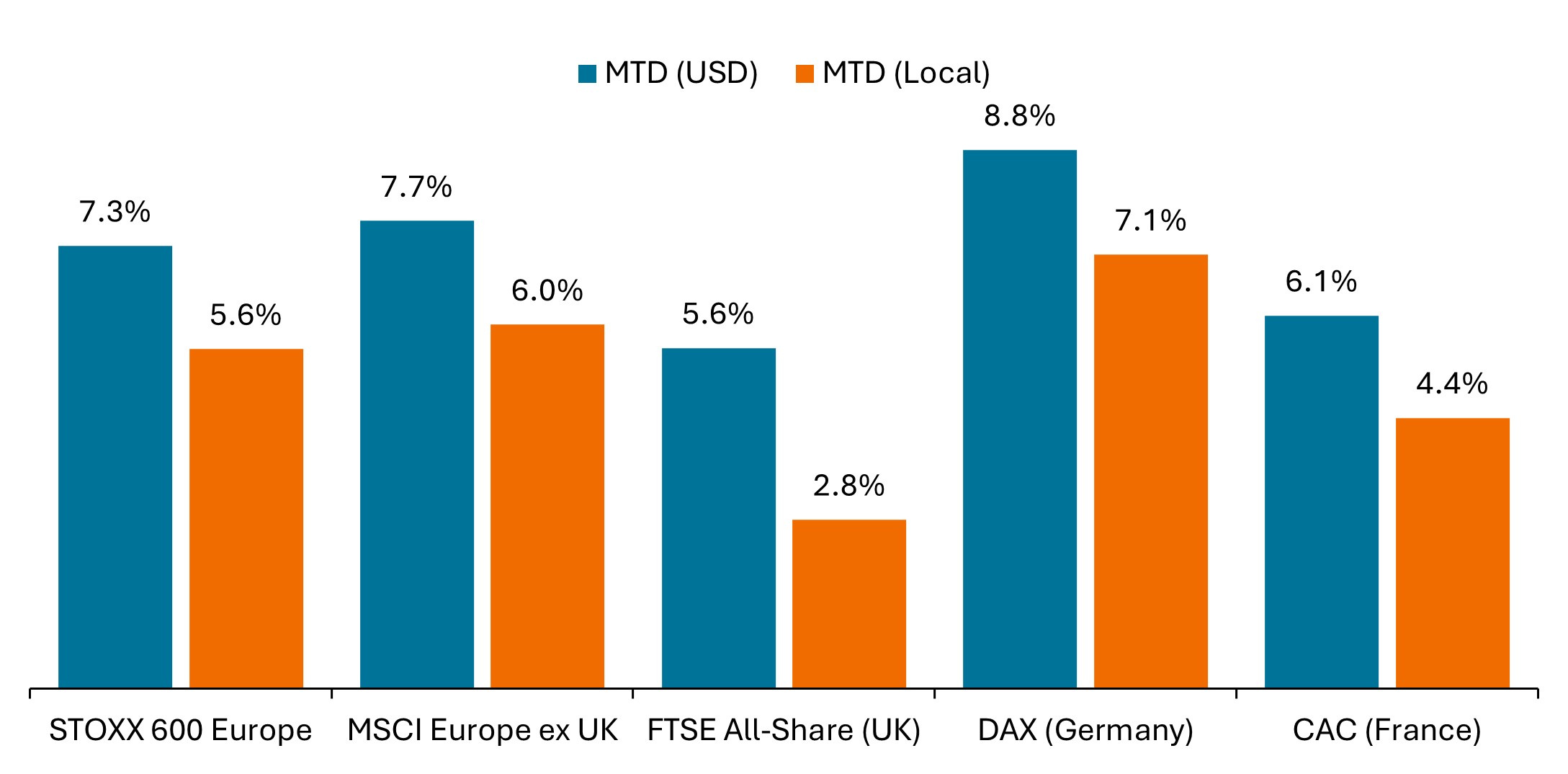

Les actions de la zone euro ont progressé en avril, profitant d'un environnement mondial favorable au risque malgré les inquiétudes persistantes concernant la croissance et l'inflation. L'indice MSCI Europe hors Royaume-Uni a progressé de 6,0 % en euros et de 7,7 % en dollars américains, enregistrant son meilleur mois depuis janvier 2025, sans toutefois récupérer entièrement les pertes de mars. L'indice DAX allemand a progressé de près de 9 % en euros, tout en restant légèrement en baisse depuis le début de l’année.

- La Banque centrale européenne (BCE) a maintenu sa politique inchangée, comme prévu. La présidente Lagarde a indiqué que les responsables avaient débattu d’une hausse des taux lors de la réunion de ce mois‑ci et a laissé entendre qu’un relèvement en juin était probable si les prix de l’énergie restaient élevés.

- L'IPC définitif de la zone euro pour le mois de mars a été révisé à la hausse à 2,6 % en glissement annuel, contre une estimation préliminaire de 2,5 %, dans un contexte de pressions sur les prix liées à l'énergie. L'estimation flash d'Eurostat pour avril, publiée à la fin du mois, indiquait une hausse de l'IPC de 3,0 % sur un an.

- Les indicateurs de croissance économique se sont affaiblis. Le PIB de la zone euro a progressé de 0,8 % en glissement annuel au premier trimestre, contre 1,3 % au trimestre précédent, tandis que le moral des entreprises allemandes a chuté à son plus bas niveau depuis 2020 en avril. La confiance des consommateurs dans la zone euro s'est également détériorée, l'indice flash de la Commission européenne chutant à son plus bas niveau depuis fin 2022, le conflit iranien et la hausse des coûts de l'énergie pesant sur les anticipations des ménages.

- Les données PMI ont renforcé le contexte de ralentissement de la croissance, l'indice PMI composite final de la zone euro ayant glissé à 50,7 en mars, son plus bas niveau en neuf mois, reflétant un ralentissement de l'activité dans un contexte de forte hausse des coûts des intrants. L'indice PMI composite flash d'avril est tombé à 48,6, le plaçant en territoire de contraction pour la première fois depuis décembre 2024, sous l'effet d'une forte baisse de l'activité du secteur des services.

Les actions britanniques ont également progressé en avril, même si les gains ont été inférieurs à ceux de l'Europe continentale. L' MSCI United Kingdom Index a progressé de 2,1 % en livres sterling et de 4,9 % en dollars américains, la vigueur de la livre sterling ayant amplifié les gains des investisseurs utilisant le dollar. L'indice FTSE All-Share a progressé de 2,8 % en monnaie locale et de 5,6 % en dollars américains. Ce rebond est intervenu malgré la persistance des inquiétudes liées à l’inflation, aux pressions budgétaires et au niveau élevé des rendements obligataires. Le rendement des gilts d'État britanniques à 10 ans a clôturé au-dessus de 5,0 %, son plus haut niveau depuis 2008.

- La Banque d’Angleterre (BoE) a maintenu ses taux directeurs inchangés, tout en avertissant que l’inflation devrait augmenter dans les mois à venir. Les décideurs ont réaffirmé une approche fondée sur les données, soulignant que la banque centrale se tenait prête à intervenir si nécessaire.

- Le taux de chômage au Royaume-Uni a baissé à 4,9 % au cours des trois mois précédant février, en dessous du consensus et du taux précédent de 5,2 %, tandis que la croissance des salaires a légèrement ralenti à 3,8 % en glissement annuel (contre 4,1 % auparavant),bien qu’elle demeure légèrement supérieure au rythme attendu de 3,6 %.

- Les données de croissance ont légèrement surpris à la hausse en début de trimestre, le PIB britannique ayant progressé de 0,5 % en février par rapport au mois précédent, contre des attentes de 0,1 %. Toutefois, les décideurs et les prévisionnistes ont averti que cette dynamique pourrait s’essouffler à mesure que l’impact économique du conflit iranien s’intensifie.

- Les pressions inflationnistes se sont à nouveau accélérées dans un contexte de hausse des prix des carburants, l'IPC global atteignant 3,3 % en glissement annuel en mars (contre 3,0 % en février), conformément aux prévisions.

- Les données PMI britanniques ont envoyé des signaux mitigés : l’indice PMI composite flash d’avril a rebondi à 52,0 contre 50,3 en mars, dépassant les attentes, grâce aux gains enregistrés dans les services et le secteur manufacturier. Cependant, les entreprises ont fait état d'une hausse record des coûts des intrants et d'une confiance commerciale plus faible, renforçant les craintes que cette reprise ne reflète une constitution de stocks à court terme en prévision des hausses de prix redoutées.

- L’incertitude politique s’est accentuée, le Premier ministre Starmer faisant face à des pressions croissantes au sein de son parti et de la part des parlementaires de l’opposition, dans un contexte de controverse autour de la nomination de Peter Mandelson comme ambassadeur du Royaume‑Uni aux États‑Unis.

Les actions européennes ont progressé en avril : le STOXX 600 a enregistré son meilleur mois depuis janvier 2025.

La vigueur de l’euro et de la livre sterling a amplifié les gains exprimés en dollars américains, en particulier pour le Royaume‑Uni.

Source : Bloomberg, données du 31 mars 2026 au 30 avril 2026. Les performances passées ne garantissent pas les résultats futurs.

Au sein de l’indice STOXX 600, qui regroupe des entreprises de 17 pays d’Europe développée, dont le Royaume‑Uni, la performance sectorielle a été globalement positive.

- Le secteur technologique (+13,9 % en euros) a mené la progression, soutenu par un regain d’enthousiasme autour des investissements liés à l’IA, tandis que les banques (+10,1 %) et les services financiers (+8,9 %) ont bénéficié de résultats d’entreprise bien accueillis et d’une amélioration du sentiment de risque. Le secteur des médias (+9,8 %) a également surperformé.

- Le secteur industriel (+8,7 %) a enregistré de solides performances, soutenu par la demande dans la défense et les centres de données. Les secteurs de la construction et des matériaux (+8,0 %) et des ressources de base (+6,7 %) ont également progressé, dans un contexte de perturbations de l’offre et de résilience des prix des matières premières. En outre, l'immobilier (+5,7 %) et l'assurance (+5,1 %) ont enregistré de solides gains.

- Les services publics (+4,3 %) et les télécommunications (+3,8 %) ont sous‑performé par rapport au marché dans son ensemble. Le secteur de la consommation (+3,6 %) a enregistré des performances d’un chiffre moyen, tandis que le secteur de l'alimentation, des boissons et du tabac (+2,6 %), Automobile et pièces détachées (+2,4%), Le commerce de détail (+2,3 %) et les voyages et loisirs (+2,1 %) ont progressé, mais sont restés en deçà de l’indice dans un contexte de pressions persistantes sur les coûts et de signaux de demande contrastés.

- Le secteur de l'énergie (+0,9 %) a été à la traîne après avoir progressé de près de 15 % le mois dernier dans un contexte de volatilité continue des prix du pétrole, tandis que le secteur de la santé (-0,9 %) a été le seul à reculer, pénalisé par des facteurs spécifiques aux actions et liés aux résultats.

Asie Pacifique

Les actions japonaises ont fortement progressé en avril, grâce à l'amélioration de l'appétit pour le risque au niveau mondial et à la surperformance du secteur technologique. L'indice TOPIX a progressé de 6,6 % en monnaie locale et de 8,2 % en dollars américains, le yen s'étant renforcé face au dollar. L'indice Nikkei 225 a bondi de 16,1 % en yens et de 17,9 % en dollars, atteignant un nouveau record, le benchmark pondéré par les prix ayant nettement surpassé le TOPIX pondéré par la capitalisation boursière, en raison d’une plus forte exposition aux valeurs technologiques liées à l’IA.

- La Banque du Japon (BoJ) a maintenu sa politique monétaire inchangée lors de sa réunion d'avril. Cependant, la décision a été prise par un vote serré de 6 contre 3, avec trois membres favorables à une hausse des taux, contre un seul en mars.

- Les données ont montré que les salaires réels ont bondi de 1,9 % en glissement annuel en février, soit le rythme le plus rapide en cinq ans, dépassant les estimations et renforçant les anticipations de hausse des taux de la Banque du Japon.

- La production industrielle japonaise a reculé de 0,5 % en mars par rapport au mois précédent, après correction des variations saisonnières, un résultat inférieur aux prévisions qui tablaient sur une hausse mensuelle de 1,1 %. Cependant, le rapport flash PMI de S&P Global pour avril a montré que l'activité manufacturière s'est développée au rythme le plus rapide depuis plus de quatre ans, le PMI manufacturier bondissant à 54,9 (contre 51,6), en partie attribué à une anticipation des commandes dans un contexte de préoccupations d'approvisionnement liées à la guerre au Moyen-Orient.

Les marchés boursiers de la région Asie-Pacifique hors Japon se sont redressés après la forte baisse de mars, les valeurs des semi-conducteurs et de la mémoire étant les principaux moteurs de cette reprise. L' MSCI AC Asia Pacific ex Japan Index a progressé de 15,1 % en dollars américains. La Corée du Sud et Taïwan ont été les principaux moteurs de cette croissance, avec une contribution disproportionnée des fabricants de puces. L' indice MSCI Chine a progressé plus modestement, de 3,6 % en dollars américains, la forte croissance du PIB au premier trimestre étant partiellement compensée par des données d'activité mitigées et des inquiétudes persistantes concernant le commerce et la durabilité de la demande extérieure. L'ASX australien a progressé de 6,6 % en dollars américains, mais d'une manière plus modeste, de 2,2 % en dollars australiens. Le dollar australien s'est sensiblement renforcé face au dollar américain dans un contexte d'anticipations de nouveau resserrement de la politique monétaire par la Banque de réserve d'Australie (RBA) ; à la fin du mois, les marchés estimaient à 75 % la probabilité d'une hausse de 25 points du taux directeur lors de la réunion du 5 mai.

Marchés émergents

Les actions des marchés émergents ont rebondi en avril, tirées par les marchés asiatiques à forte composante technologique et par quelques poches de vigueur en zone EMEA, tandis que les performances en Amérique latine ont été mitigées. L' MSCI Emerging Markets Index a progressé de 14,7 % en dollars américains, sa meilleure performance mensuelle depuis novembre 2022, effaçant intégralement le repli de mars. Les performances présentées ci‑dessous sont exprimées en dollars américains, conformément aux indices de référence MSCI par pays.

- La Corée du Sud (+37,4 %) et Taïwan (26,6 %) ont mené les gains, bénéficiant d’un regain d’enthousiasme autour de la demande mondiale de technologies et de semi-conducteurs. L’Indonésie (-7,4 %) et les Philippines (-2,3 %) ont chuté en raison des inquiétudes concernant l’inflation et les perturbations de l’approvisionnement énergétique.

- Les marchés actions latino-américains ont affiché des résultats mitigés, l'indice MSCI EM Latin America progressant de 3,2 % en dollars américains. Les indices MSCI de référence pour le Brésil (+4,1 %) et le Mexique (+2,8 %)ont enregistré des gains, tandis que, la Colombie (-6,4 %) et l'Argentine (-4,7 %) ont reculé.

- Dans la zone EMEA, la Hongrie (+22,8%) Le sentiment s'est renforcé, alimenté par la victoire écrasante de Peter Magyar le 12 avril, qui a mis fin aux 16 ans de règne de Viktor Orban. Les investisseurs semblaient accueillir favorablement les perspectives d'une relation plus constructive avec l'Union européenne. La Turquie (11,3 %) a également enregistré de fortes hausses. L'Afrique du Sud (+2,4 %) a enregistré un léger gain après une forte baisse en mars.

- L'Inde (+8,6 %) (+8,6 %) a rebondi, la solidité des résultats des entreprises ayant contribué à atténuer les inquiétudes liées au conflit avec l’Iran et à la hausse des prix du pétrole.

Obligations

Les obligations d’État mondiales ont donné des résultats mitigés, les rendements restant élevés – et augmentant dans certaines régions – dans un contexte de pressions inflationnistes liées à l’énergie. Alors que le sentiment des investisseurs sur les marchés actions s'est orienté vers une prise de risque accrue en avril, les marchés obligataires ont continué de refléter les inquiétudes liées à la hausse des prix de l'énergie, à la perspective d'une politique monétaire plus restrictive pour lutter contre l'inflation et aux pressions budgétaires.

- L' indice Bloomberg Global Treasury a légèrement progressé de 0,2 % en dollars américains.

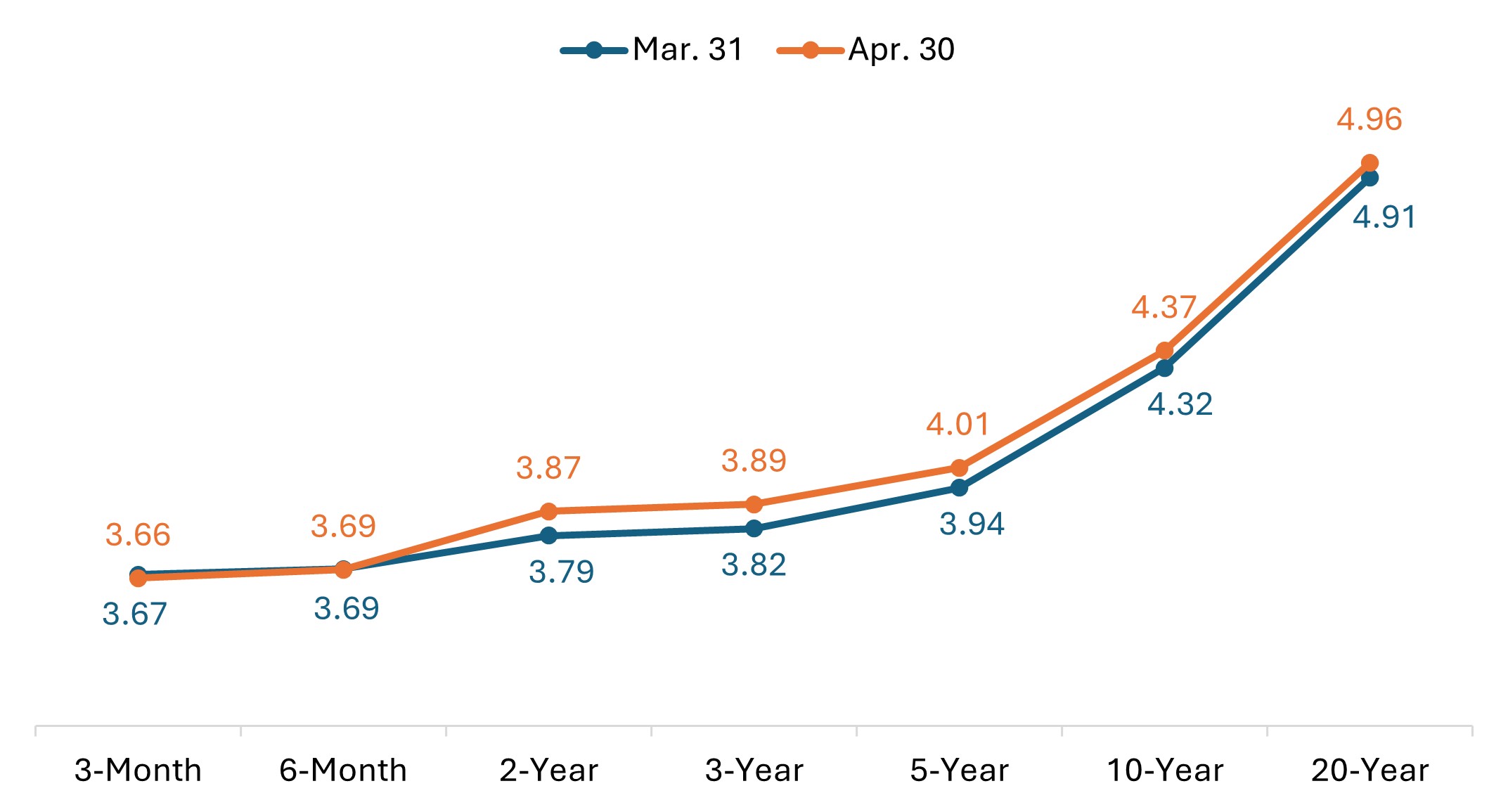

- La courbe des taux du Trésor américain s'est légèrement redressée en avril, s'inscrivant dans la continuité du net aplatissement baissier observé en mars. L'écart entre les rendements à 10 ans et à 2 ans s'est légèrement réduit, passant de 52 points de base au début du mois à 50 points de base à la fin du mois d'avril.

- Le rendement des obligations du Trésor américain à 10 ans a augmenté de 5 points de base, clôturant le mois à 4,37 %.

Courbe des taux des bons du Trésor américain (variation mensuelle)

Source : Bloomberg, au 30 avril 2026. Les performances passées ne garantissent pas les résultats futurs.

- En Europe, les obligations souveraines britanniques ont sous‑performé. Le rendement des gilts à 10 ans a augmenté de 10 points de base, clôturant le mois au‑dessus de 5,0 % pour la première fois en 18 ans.

- Les obligations souveraines allemandes sont restées quasiment inchangées en euros. Le rendement des Bunds à 10 ans a légèrement augmenté de 3 points de base en avril, après une hausse d'environ 36 points de base en mars.

- Les obligations d'État japonaises (JGB) ont diminué en avril. Le rendement des obligations d'État japonaises à 10 ans a progressé de 15 points de base, clôturant le mois au-dessus de 2,5 % pour la première fois en plus de 25 ans.

Les secteurs à spread ont enregistré des performances positives, avec un resserrement des spreads ajustés aux options (OAS) dans un contexte d’amélioration du sentiment de risque mondial. Parmi les obligations d’entreprise, le haut rendement a surperformé l’Investment Grade, tant sur les marchés américains qu’internationaux.

- Le Bloomberg Global Aggregate Corporate Index a progressé de 1,3 % en dollars américains, tandis que le Bloomberg Global High Yield Index a enregistré une hausse plus robuste de 2,6 %.

- Les spreads Investment Grade se sont resserrés d’environ 12 points de base, tandis que les spreads des obligations à haut rendement se sont resserrés d’environ 54 points de base.

- Les spreads des obligations d'entreprises américaines Investment Grade se sont resserrés d'environ 11 points de base en avril. Les spreads des obligations américaines à haut rendement se sont resserrés d’environ 49 points de base.

- Sur les marchés d’actifs adossés à des créances, les spreads des asset‑backed securities (ABS) et des mortgage‑backed securities (MBS) se sont resserrés d’environ 4 points de base, effaçant l’élargissement observé en mars.

Surveillance de la Banque centrale

Les principales banques centrales ont maintenu leur politique monétaire en grande partie inchangée en avril, dans l'attente d'une meilleure visibilité sur l'impact du conflit au Moyen-Orient. Les décideurs politiques ont globalement maintenu leur position prudente du mois précédent, reconnaissant que des risques haussiers pour l’inflation et des risques baissiers pour la croissance économique. Après un durcissement des anticipations de taux en mars, les marchés ont continué d'intégrer deux à trois hausses de taux cette année de la part de la BCE et de la Banque d'Angleterre, la Fed devant maintenir ses taux inchangés jusqu'à la fin de l'année.

- Banque du Japon (28 avril) : La BoJ a laissé son taux directeur inchangé à 0,75 %, malgré un vote partagé de 6 contre 3 (contre 8 contre 1 en mars). Trois membres du conseil d'administration ont voté en faveur d'une hausse des taux à 1,0 %, soit le plus grand nombre de voix dissidentes depuis 2016. Cette décision partagée a été largement interprétée comme un maintien à tonalité restrictive, renforçant les anticipations d’un relèvement des taux dès la réunion de juin. La Banque du Japon a également fortement relevé ses prévisions d'inflation pour 2026 et revu à la baisse ses perspectives de croissance, invoquant les répercussions du conflit au Moyen-Orient et de la fermeture du détroit d'Ormuz.

- Banque du Canada (29 avril) : La BdC a maintenu son taux directeur à 2,25 %, comme on s'y attendait généralement. Le gouverneur Macklem a déclaré que le taux actuel « semble approprié », mais a indiqué que la banque centrale est prête à relever les taux si le conflit au Moyen-Orient maintient les prix du pétrole à un niveau élevé, ou à les baisser si les États-Unis imposent de nouveaux droits de douane ou des restrictions commerciales au Canada qui pèseraient sur les perspectives de croissance.

- Réserve fédérale américaine (29 avril) : Le FOMC a maintenu son taux directeur dans la fourchette de 3,5 % à 3,75 %. une décision exceptionnellement partagée (8-4), soit le plus grand nombre de dissidences en 34 ans. Trois responsables se sont opposés à l’inclusion d’une orientation accommodante dans le communiqué, tandis que le gouverneur Miran a de nouveau exprimé son désaccord en faveur d'une réduction d'un quart de point. Lors de sa dernière conférence de presse en tant que président, Jerome Powell a déclaré qu'il resterait au Conseil des gouverneurs au-delà de la fin de son mandat le 15 mai, invoquant les récentes attaques juridiques contre la banque centrale. Le vote partagé a envoyé des signaux mitigés au candidat à la présidence de la Fed, Kevin Warsh : tandis que les dissensions contre l’orientation accommodante suggéraient une résistance aux baisses de taux à court terme, certains ont perçu cette opposition comme une forme de déférence, laissant au futur président la possibilité de définir sa propre orientation de politique monétaire.

- Banque d'Angleterre (30 avril) : La Banque d'Angleterre a maintenu son taux directeur à 3,75 % par un vote de 8 contre 1, l'économiste en chef Pill votant contre et se prononçant en faveur d'une hausse de 25 points de base, comme prévu. Le Comité de politique monétaire anticipe une hausse de l'inflation à court terme et surveille les effets de second tour, mais s'attend à ce qu'une croissance plus faible et des conditions financières plus restrictives en atténuent l'impact. Les responsables ont souligné que la politique reste tributaire des données et que la banque centrale est prête à intervenir si nécessaire.

- Banque centrale européenne (30 avril) : La BCE a maintenu son taux de dépôt à 2,0 %, comme prévu. La présidente Lagarde a indiqué que les responsables politiques avaient discuté « en profondeur » d'une éventuelle hausse des taux, mais qu'ils avaient pris « une décision éclairée sur la base d'informations encore insuffisantes ». Lagarde a indiqué que la BCE envisagerait une hausse des taux en juin, tandis que les analystes continuaient de considérer une augmentation comme probable à moins d'une évolution positive des prix de l'énergie.

- Autres banques centrales : Les décideurs politiques ont généralement maintenu une attitude attentiste, notant que le conflit au Moyen-Orient pourrait accentuer les pressions inflationnistes tout en assombrissant les perspectives de croissance économique. La Banque de réserve de l'Inde a maintenu son taux directeur à 5,25 % pour une deuxième réunion consécutive, après un assouplissement de 125 points de base (bps) en 2025. La Banque populaire de Chine a laissé ses taux préférentiels de prêt à un an et à cinq ans inchangés pour un onzième mois consécutif, tandis que la Banque de Corée et la Banque d'Indonésie ont toutes deux maintenu leurs taux stables pour une septième réunion consécutive. La Hongrie et la Turquie ont également maintenu leurs taux directeurs inchangés, comme prévu. Faisant figure d'exception notable, la banque centrale des Philippines a relevé son taux directeur de 25 points de base à 4,5 %, soit sa première hausse en plus de deux ans, et a indiqué que d'autres augmentations sont probables, le conflit avec l'Iran ayant fait grimper l'inflation bien au-delà de sa fourchette cible. En revanche, la Banque de Russie a abaissé son taux directeur de 50 points de base à 14,5 %, prolongeant ainsi son cycle d'assouplissement, malgré les avertissements des responsables selon lesquels les risques d'inflation restent élevés. Le Brésil a également abaissé son taux de 25 points de base à 14,5 %, mais a indiqué que son cycle d'assouplissement pourrait marquer une pause en raison de la montée des pressions inflationnistes.

Événements clés au programme en mai

- 1er et 4 mai – Indices PMI mondiaux de la production manufacturière (avril, version finale)

- 5 mai – Décision de la Banque de réserve d'Australie (RBA) concernant les taux d'intérêt

- 5 et 6 mai – Services mondiaux et indices PMI composites (avril, définitifs)

- 7 mai – Élections locales au Royaume-Uni

- 8 mai – Créations d’emplois non agricoles et taux de chômage aux États-Unis (avril)

- 12 mai – Indice des prix à la consommation aux États-Unis (avril)

- 13 mai – Produit intérieur brut de la zone euro (T1, deuxième estimation)

- 14 mai – Produit intérieur brut du Royaume-Uni (T1, données préliminaires)

- 14 et 15 mai – Sommet commercial Chine-États-Unis (reporté de mars)

- 19 mai – Décision de la Banque populaire de Chine (PBOC) concernant les taux d'intérêt

- 20 mai – Indice des prix à la consommation de la zone euro (avril, définitif)

- 20 mai – Emploi et taux de chômage en Australie (avril)

- 20 mai – Indice des prix à la consommation au Royaume-Uni (avril)

- 21 mai – Indices PMI mondiaux (mai, estimation flash)

- 28 mai – Produit intérieur brut des États-Unis (T1, deuxième estimation)

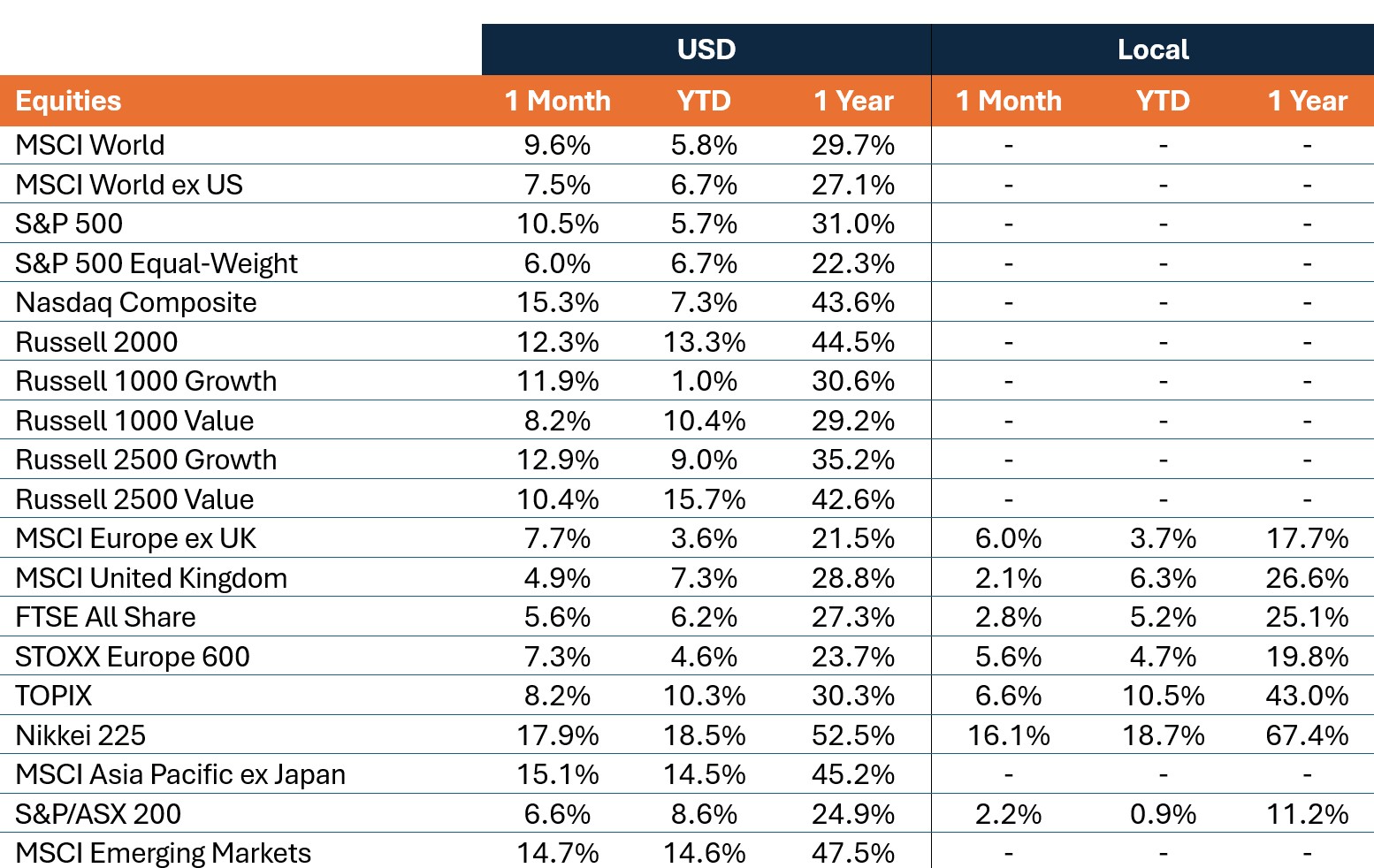

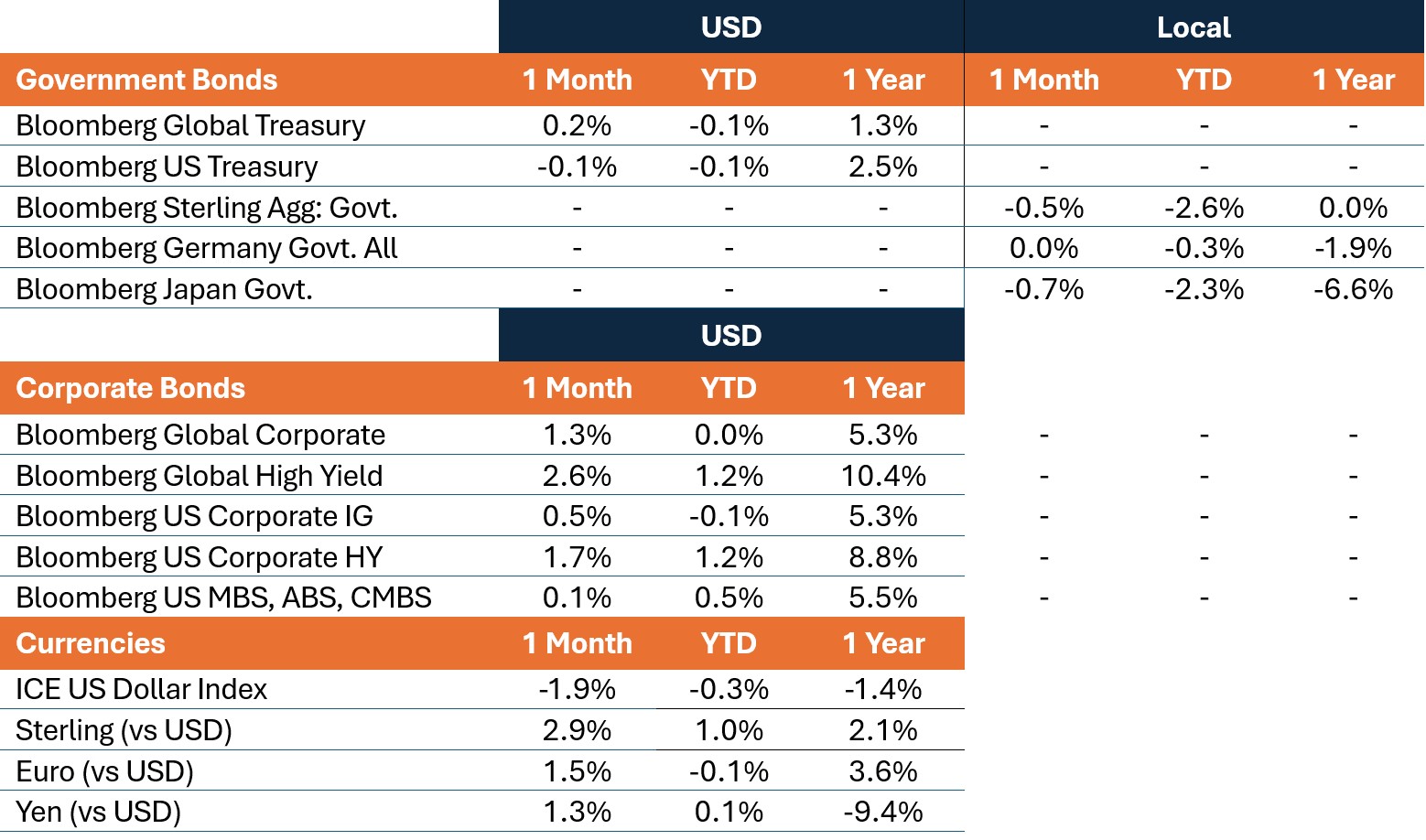

Performance du marché

Rendements totaux (%), périodes terminées le 30 avril 2026

Informations importantes

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide de leurs produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement, et dépendent du maintien et de l'augmentation de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l'utilisation de l'IA dans les activités commerciales, y compris leur responsabilité juridique ou les atteintes à la réputation.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Les obligations à haut rendement ou « junk bonds » comportent un risque plus élevé de défaut et de volatilité des prix. Les titres étrangers, y compris la dette souveraine, sont soumis à des fluctuations monétaires, à des incertitudes politiques et économiques, à une volatilité accrue et à une liquidité réduite, autant de facteurs qui sont amplifiés sur les marchés émergents.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

L'indice Bloomberg Asian-Pacific Japan Government-Related Index est un indice de référence à taux fixe, de qualité investment grade, libellé en yens japonais, qui inclut des titres de dette émis par des entités liées au gouvernement.

L'indice Bloomberg Germany Government All Bonds mesure la performance des obligations d'État allemandes (Bunds) émises par le gouvernement allemand.

Bloomberg Global Aggregate Corporate Index est un indicateur phare de la dette d'entreprise mondiale à taux fixe et de qualité investissement. Cet indice de référence multidevises comprend des obligations d'émetteurs de marchés développés et émergents.

Bloomberg Global High Yield Index est un indicateur phare multidevises du marché mondial des obligations high yield. L'indice représente l'union des indices américains high yield, paneuropéens high yield et des indices high yield en devises fortes des marchés émergents (EM).

L'indice Bloomberg Global Treasury suit l'évolution de la dette publique à taux fixe, en monnaie locale, des pays notés Investment grade, y compris des marchés développés et émergents.

L'indice Bloomberg Sterling Aggregate: Government Index mesure la performance des obligations d'État britanniques (gilts) au sein de l’indice plus large Bloomberg Sterling Aggregate, qui couvre le marché obligataire investment grade à taux fixe libellé en livres sterling.

L’indice Bloomberg US Corporate Bondsure la performance du marché des obligations d’entreprises investment grade à taux fixe et imposables aux États-Unis. Il comprend des titres libellés en dollars américains émis par des émetteurs américains et non américains.

L'indice Bloomberg US Corporate High Yield Bond mesure le marché des obligations d'entreprise à taux fixe, high yield et libellées en USD. Les obligations émises par des émetteurs présentant un risque pays de marchés émergents, selon la définition des pays émergents de Bloomberg, sont exclues.

L'indice Bloomberg US Securitized : MBS, ABS et CMBS suit l’ensemble des titres titrisés investment grade libellés en dollars américains au sein de l’indice Bloomberg US Aggregate.

L’indice Bloomberg US Treasury mesure la performance de la dette nominale à taux fixe libellée en dollars américains et émise par le Trésor des États-Unis.

Le DAX est un indice boursier de premier plan composé de 40 grandes entreprises allemandes cotées à la Bourse de Francfort.

L'indice France 40 est un indice pondéré par la capitalisation boursière, composé des 40 plus hautes capitalisations parmi les 100 plus grandes capitalisations boursières de la Bourse de Paris.

L'indice FTSE All-Share reflète la performance du marché des actions du Royaume-Uni. L'indice comprend la quasi-totalité des sociétés éligibles cotées à la Bourse de Londres, couvrant les actions à forte, moyenne et faible capitalisation.

L'indice ICE US Dollar Index est un indice de référence mesurant la valeur du dollar américain par rapport à un panier de six grandes devises mondiales (euro, yen, livre sterling, dollar canadien, couronne suédoise, franc suisse).

MSCI AC Asia Pacific ex Japan Index reflète la performance du marché des actions de la région Asie-Pacifique, hors Japon, couvrant à la fois les marchés développés et émergents.

L'indice MSCI ACWI ex USA capture la représentation des grandes et moyennes capitalisations dans 22 des 23 marchés développés (à l'exclusion des États-Unis) et dans 24 pays émergents.

Le MSCI China représente la performance des grandes et moyennes capitalisations chinoises (actions A, actions H, actions B, Red chips, P chips) et des cotations étrangères (par ex. les ADR).

MSCI Emerging Markets Index reflète la performance des marchés actions émergents.

L'indice MSCI Emerging Markets (EM) Latin America capture la représentation des grandes et moyennes capitalisations des pays de marchés émergents d’Amérique latine. L'indice couvre environ 85 % de la capitalisation boursière ajustée du flottant dans chaque pays.

MSCI Europe Index reflète la performance du marché des actions des grandes et moyennes entreprises cotées sur les marchés développés d'Europe.

MSCI Europe ex UK Index reflète la performance du marché des actions des grandes et moyennes entreprises cotées sur les marchés développés d'Europe, hors Royaume-Uni.

MSCI United Kingdom Index reflète la performance du marché des actions des grandes et moyennes entreprises cotées au Royaume-Uni.

MSCI World Index comprend des valeurs à grande et moyenne capitalisation dans 22 des 23 pays développés, à l'exclusion des États-Unis.

MSCI World ex USA Index reflète la performance des marchés actions des marchés développés mondiaux, hors États-Unis.

Indice boursier composite NASDAQ : Le système de cotation automatisé de l’Association nationale des courtiers en valeurs mobilières (NASDAQ) est un système de cotation informatisé national pour plus de 5 500 actions de gré à gré. L’indice est composé de plus de 4 800 titres négociés via ce système.

Indice Nikkei 225 (également connu sous le nom de Nikkei Stock Average): Mesure de la performance du marché boursier japonais. L'indice comprend 225 des plus grandes entreprises cotées à la Bourse de Tokyo.

L' indice PHLX Semiconductor Sector Index (SOX) est un indice spécialisé pondéré par la capitalisation boursière modifiée, composé d’entreprises principalement impliquées dans la conception, la distribution, la fabrication et la vente de semi‑conducteurs.

L'Indice des directeurs d'achat (PMI) est un indice de l'évolution dominante des tendances économiques des secteurs manufacturiers et des services basé sur une enquête réalisée auprès des entreprises du secteur privé.

L'indice Russell 1000® Growth reflète la performance des valeurs américaines de grande capitalisation présentant des ratios cours/valeur comptable et des niveaux de croissance anticipés plus élevés que le reste du marché.

L'indice Russell1000® Value reflète la performance des actions américaines à forte capitalisation présentant des ratios cours/valeur comptable plus faibles et des prévisions de croissance plus faibles.

L'indice Russell 2000® reflète la performance des petites capitalisations américaines.

Russell 2500™ Growth Index reflète la performance des actions américaines à petite et moyenne capitalisation présentant des ratios cours/valeur comptable plus élevés et des prévisions de croissance plus élevées.

Russell 2500 Value Index reflète la performance des actions américaines à petite et moyenne capitalisation présentant des ratios cours/valeur comptable plus faibles et des prévisions de croissance plus faibles.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

L’indice S&P500® à pondération égale (EWI) est la version à pondération égale du S&P 500. L'indice comprend les mêmes composantes que l'indice pondéré par la capitalisation, mais chaque entreprise se voit attribuer un poids fixe – soit 0,2 % du total de l'indice – à chaque rééquilibrage trimestriel.

L'indice S&P/ASX 200 reflète la performance des 200 plus grandes entreprises les plus liquides cotées à la Bourse australienne (ASX).

STOXX® Europe 600 Index: Indice regroupant les 600 plus grandes capitalisations boursières cotées sur le marché actions européennes, couvrant 17 pays et 11 secteurs d’activité.

TOPIX: Un indice pondéré par la capitalisation de toutes les sociétés cotées à la Première Section de la Bourse de Tokyo et est largement considéré comme un indice de référence général pour les cours boursiers japonais.

Obligation à 10 ans : obligation dont l'échéance (remboursement du principal) est fixée dans 10 ans.

Le rendement des bons du Trésor à 10 ans représente le taux d’intérêt des bons du Trésor américain qui arriveront à échéance 10 ans après la date d’achat.

Titre adossé à des créances hypothécaires d'agences (MBS d'agences) : type de titre adossé à des actifs qui est spécifiquement garanti par un ensemble de prêts hypothécaires.

Titres adossés à des actifs (ABS) : titres financiers adossés à un ensemble d’actifs, généralement ceux qui génèrent un flux de trésorerie à partir de la dette, tels que les prêts, les contrats de location, les soldes de cartes de crédit ou les créances clients.

Point de base: Un point de base (pb) équivaut à 1/100 de point de pourcentage, 1 pb = 0,01 %.

Rendement Bunds : Les rendements Bunds sont considérés comme des indicateurs de rendement de référence pour les obligations d'État européennes ; ceux à échéance de 10 ans sont considérés comme l'équivalent allemand des obligations du Trésor américain.

Titres adossés à des créances hypothécaires commerciales (CMBS): titre adossé à des créances hypothécaires garanti par le prêt sur des biens immobiliers commerciaux plutôt que sur des biens résidentiels.

Indice des prix à la consommation (IPC) : mesure qui reflète l'évolution dans le temps des prix d'un panier de biens et de services de consommation. Il est utilisé pour estimer l’inflation.

Spread de crédit : écart de rendement entre des titres de même échéance, mais de qualité de crédit différente. Des spreads en hausse signalent en général une dégradation du profil de crédit des entreprises, alors qu’un resserrement reflète une amélioration.

Courbe/Courbe de rendement : Une courbe des taux représente les rendements (taux d’intérêt) d’obligations présentant une qualité de crédit identique mais des échéances différentes. En général, les obligations ayant des échéances plus lointaines offrent des rendements plus élevés.

Le Federal Open Market Committee (FOMC) est l'instance du Système fédéral de réserve qui définit la politique monétaire des États-Unis.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. La politique budgétaire est distincte de la politique monétaire, qui est généralement définie par une banque centrale.

Rendement gilts : les rendements gilts sont considérés comme des indicateurs de rendement de l'indice de référence pour les obligations du gouvernement du Royaume-Uni ; ceux ayant une échéance de 10 ans sont considérés comme l'équivalent britannique des obligations du Trésor américain.

Une politique « restrictive » cherche à freiner l'inflation et à ralentir la croissance de l'économie, en augmentant les taux d'intérêt et en réduisant la masse monétaire.

Obligations à haut rendement : Également connue sous le nom d’obligation de qualité inférieure, ou obligation « junk ». Ces obligations comportent généralement un risque plus élevé de défaut de paiement de l’émetteur, de sorte qu’elles sont généralement émises avec un taux d’intérêt plus élevé (coupon) pour compenser le risque supplémentaire.

Inflation : le taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation (IPC) et l’indice des prix de détail (IPD) en sont deux indicateurs courants.

Obligation Investment grade : une obligation généralement émise par des gouvernements ou des entreprises perçus comme ayant un risque de défaut de paiement relativement faible, ce qui se reflète dans la note plus élevée qui leur est attribuée par les agences de notation de crédit.

Rendement des JGB : les rendements des JGB sont considérés comme des indicateurs de rendement de l’indice de référence pour les obligations du gouvernement japonais ; ceux à échéance de 10 ans sont considérés comme l’équivalent japonais des obligations du Trésor américain.

Politique monétaire : les politiques d'une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire. Une politique « accommodante » vise à stimuler la croissance économique en abaissant les taux d'intérêt et en augmentant la masse monétaire.

Spread corrigé des options (OAS) : indicateur mesurant l'écart de rendement (spread) entre une obligation et le taux sans risque, ajusté pour tenir compte d’une option intégrée.

L’indice des prix à la production (IPP) mesure la variation moyenne au fil du temps des prix de vente perçus par les producteurs nationaux pour leur production.

Titrisation : Processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres portant intérêt. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Les titres du Trésor américain sont des titres de créance directs émis par le gouvernement américain. Les bons du Trésor et les obligations du gouvernement américain sont garantis par la pleine foi et le crédit du gouvernement américain et sont généralement considérés comme exempts de risque de crédit.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

L'assouplissement quantitatif est une politique monétaire gouvernementale utilisée occasionnellement pour augmenter la masse monétaire en achetant des titres d'État ou d'autres titres sur le marché.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour les actions, une mesure couramment utilisée est le rendement du dividende, qui rapporte les dividendes récemment versés pour chaque action à son cours. Pour une obligation, ce rendement est calculé comme le coupon rapporté au prix actuel de l’obligation.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.