Zentrale Erkenntnisse:

- Die Renditen von Staatsanleihen sind erheblich gestiegen, da die geopolitischen Verwerfungen, vor allem in der Nähe der Straße von Hormus, die Inflationssorgen neu entfacht haben und die Märkte dazu veranlasst haben, Zinssenkungen auszupreisen und sogar weitere Anhebungen in Betracht zu ziehen. Dies hat die Renditen von Unternehmensanleihen auf ein attraktives absolutes Niveau gestiegen, insbesondere im Investment-Grade-Bereich, was jedoch eher makroökonomische und politische Risiken widerspiegelt als ein günstiges Wachstumsumfeld.

- Während die Renditen in absoluter Hinsicht attraktiv erscheinen, liegen die Kreditspreads in der Nähe ihrer historischen Tiefststände, was einen begrenzten Ausgleich für das Abwärtsrisiko bedeutet. Starke Unternehmensgewinne, sektorspezifische Rückenwinde (Energie, europäische Chemie, KI-bezogene Investitionen) und eine solide Nachfrage nach Neuemissionen haben die Spreads niedrig gehalten, obwohl die Extremrisiken durch Geopolitik, Inflation und politische Unsicherheit weiterhin hoch bleiben.

- Die Widerstandsfähigkeit der Erträge und unterstützende technische Faktoren haben die Kreditmärkte bisher gestützt, aber die Risiken nehmen zu. Ein potenzieller Nachfragerückgang durch höhere Preise, Druck auf zinsempfindliche Sektoren, ein starkes Emissionsvolumen und die Möglichkeit weiterer Zinsanhebungen mahnen zur Vorsicht. Da die Spreads kaum negative Überraschungen einpreisen, lohnt es sich nicht, übermäßige Kreditrisiken einzugehen.

Die Geopolitik und die Politik vor Ort haben in diesem Jahr übergroße Auswirkungen auf die Anleihenmärkte. Da politische Entwicklungen bekanntermaßen schwer vorherzusagen sind, versuchen Kreditanleger, die möglichen Auswirkungen vor dem Hintergrund des bestehenden makroökonomischen Umfelds und der Unternehmensfundamentaldaten einzuordnen.

Ein grundlegender Wandel

In jüngster Zeit war ein deutlicher Anstieg der Renditen von Staatsanleihen zu beobachten. Hauptursache dafür sind Inflationssorgen, da sich die Schließung der Straße von Hormus in höheren Ölpreisen niederschlägt. Erwartungen an Zinssenkungen haben sich ins Gegenteil verkehrt, da die Zentralbanken die Inflation unter Kontrolle halten wollen. Auffällig waren die Renditebewegungen vor allem am kurzen Ende der Kurve, aber auch entlang der gesamten Kurve – insbesondere im Vereinigten Königreich. Dort haben politische Bedenken im Zusammenhang mit den Staatsausgaben sowie ein relativ hoher Anteil inflationsgebundener Schuldtitel für Verunsicherung an den Märkten gesorgt.

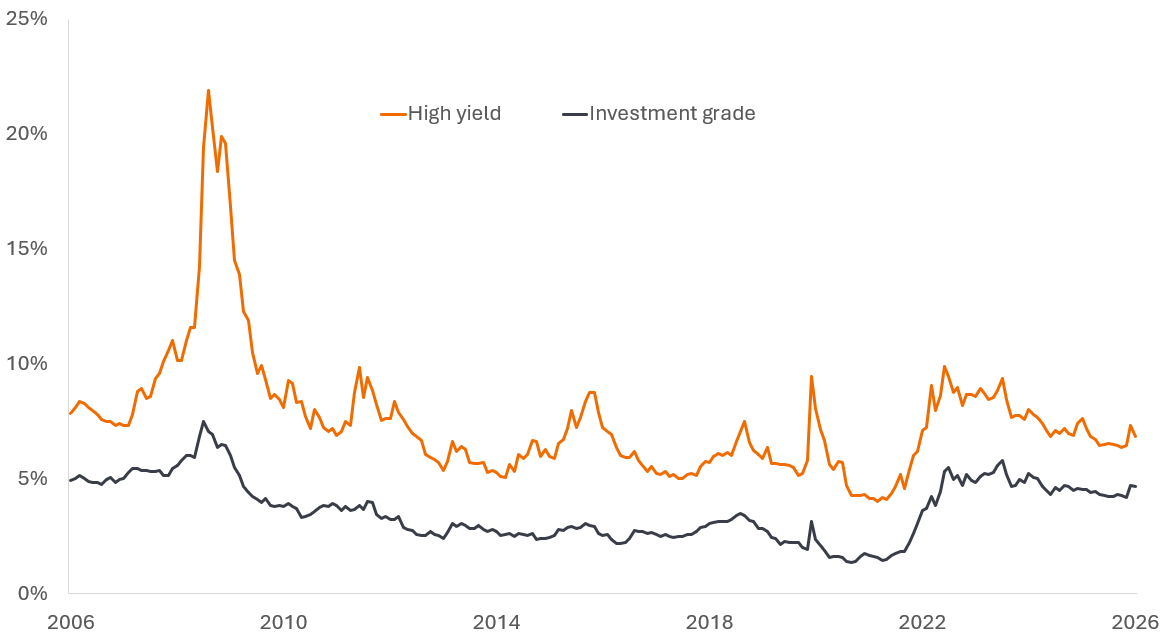

Für Anleger am Markt für Unternehmensanleihen hat der Anstieg der Renditen von Staatsanleihen die Renditen aller Unternehmensanleihen erhöht. Im Vergleich zu den vergangenen 20 Jahren (auf Basis der Renditedaten in Abbildung 1) liegen die Renditen globaler Hochzinsanleihen etwa im Mittelfeld (44. Perzentil), während sie bei globalen Investment-Grade-Unternehmensanleihen historisch hoch sind (73. Perzentil). Das bedeutet: Über die vergangenen 20 Jahre lagen die Renditen von Investment-Grade-Anleihen in 73 % der Zeit unter dem heutigen Niveau.

Abbildung 1: Die Renditen globaler Unternehmensanleihen erscheinen im historischen Vergleich relativ attraktiv (%)

Quelle: LSEG Datastream, ICE BofA Global High Yield Bond Index, ICE BofA Global Corporate Bond Index (Investment Grade), Yield to Worst, 30. April 2006 bis 30. April 2026. Die Yield to Worst ist die niedrigste Rendite, die eine Anleihe mit einer Besonderheit (wie einer Kaufoption) erzielen kann, sofern der Emittent nicht in Verzug gerät. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

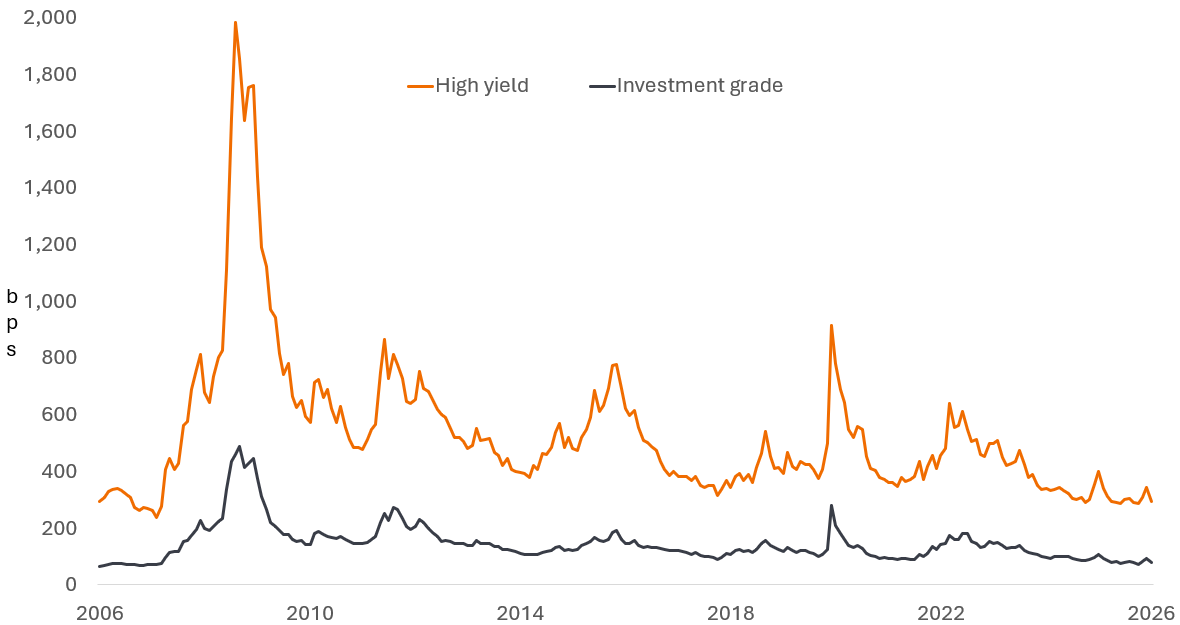

Natürlich sind wir als Anleger in Unternehmensanleihen nicht nur an der Rendite interessiert. Wir wollen wissen, wie viel zusätzlicher Renditeausgleich wir für das Kreditrisiko einer Investition in eine Unternehmensanleihe im Vergleich zu der entsprechenden Staatsanleihe erhalten. Dies ist der Kredit-Spread und die Differenz zwischen der Rendite einer Unternehmensanleihe und der Rendite einer Staatsanleihe mit ähnlicher Laufzeit. Die Rendite wird üblicherweise in Basispunkten angegeben. In dieser Kennzahl erscheinen Unternehmensanleihen weniger attraktiv (Abbildung 2). High Yield ist am5. Perzentil und Investment Grade am8. Perzentil, sodass die Spreads selten niedriger waren.

Abbildung 2: Die globalen Kreditspreads nähern sich ihren Tiefstständen (Basispunkte)

Quelle: LSEG Datastream, ICE BofA Global Hochverzinsliche Unternehmensanleihen Index, ICE BofA Global Corporate Anleihe Index (Investment Grade), optionsbereinigter Spread gegenüber Staatsanleihen (OAS Govt), 30. April 2006 bis 30. April 2026. Basispunkt (BP) entspricht 1/100 eines Prozentpunkts, 1 Bp = 0,01%, 100 Bp = 1%. Spread-Perzentilbereiche basierend auf denselben Daten wie dieses Diagramm. Die Renditen können im Laufe der Zeit schwanken und sind nicht garantiert.

Auf den ersten Blick mag dies ungewöhnlich erscheinen, da die geopolitischen Spannungen erhöht sind. Es gibt jedoch mehrere Faktoren, die die Spreads derzeit auf engem Niveau halten dürften.

Gewinnstärke – auch an unerwarteter Stelle

Da viele Unternehmen ihre Ergebnisse für das erste Quartal 2026 gemeldet haben, haben wir eine ziemlich gute Vorstellung von der Ertragskraft. In den USA hatten zum Zeitpunkt der Erstellung Anfang Mai 317 der 500 Unternehmen im S&P 500 Index berichtet; die Gewinne des ersten Quartals lagen dabei 25 % über dem Vorjahresniveau bzw. bei rund 17 %, wenn außerordentliche Erträge der großen Technologiewerte ausgeklammert werden.1 Ein ähnliches Bild zeigt sich in Europa: Hier haben 115 von 244 Unternehmen im MSCI Europe Index berichtet, bei einem durchschnittlichen Gewinnwachstum von 6,8 %.2

Wie zu erwarten, profitieren Energieunternehmen weltweit von den höheren Preisen, doch ein weniger offensichtlicher Nutznießer ist der europäische Chemiesektor. Dort führen eine Kombination aus Antidumpingmaßnahmen gegenüber importierten Chemikalien sowie der geringere Wettbewerb aus Asien, der auf gestörte Rohstoffströme und Transportwege zurückzuführen ist, zu höheren Gewinnmargen.

Ähnliche Effekte zeigen sich bei Zulieferern, die von den Investitionsausgaben der Hyperscaler profitieren. Während Big Tech Rechenzentren zum Ausbau der künstlichen Intelligenz errichtet, steigt die Nachfrage nach Energieversorgung durch Versorger sowie nach elektronischer Ausrüstung.

Wir sind uns bewusst, dass die höheren Preise zunehmend zu einem Nachfragerückgang führen könnten, je länger die Disruption anhält. Bemerkenswert ist, dass die Automobilindustrie (ein großer Konsumgütersektor, der oft eine Finanzierung erfordert, die bei steigenden Zinsen selbst steigen kann) sowie der Reise- und Freizeitsektor (wo eine mögliche Kraftstoffknappheit und auslaufende Absicherungen die Gewinne schrumpfen lassen könnten). vor kurzem.3

Technische Daten

Das Angebot an Unternehmensanleihen ist groß: US-Investment-Grade-Emissionen im Wert von 795 Milliarden US-Dollar (ein Anstieg von 20 % im Vergleich zum Vorjahr) Dem gegenüber stehen 111 Mrd. US-Dollar bei US-Hochzinsanleihen (plus 49 %), 258 Mrd. EUR bei europäischen Investment-Grade-Anleihen (plus 9 %) und 44 Mrd. EUR bei europäischen Hochzinsanleihen (plus 34 %).4

Seit Jahresbeginn ist das Angebot bei den Anlegern gut angekommen. Der Anstieg des Angebots im Investment-Grade-Segment hängt zu einem großen Teil mit den Hyperscaler-Investitionen in Rechenzentren zur Unterstützung von KI zusammen. Angesichts der Tatsache, dass viele dieser Unternehmen in hohem Maße Barmittel generieren und sich relativ wenig verschulden, ist das Interesse der Anleger groß.

Nach der Berichtssaison für das erste Quartal im Rückspiegel glauben wir, dass sich in den kommenden Wochen weitere Unternehmen an den Markt wenden und versuchen könnten, Anleihen zu emittieren oder zu refinanzieren. Es könnte daher eine gewisse Störung geben, die für Anleger in Unternehmensanleihen Chancen am Primärmarkt (Neuemissionen) schaffen könnte, da die Unternehmen möglicherweise höhere Zugeständnisse bieten müssen, um Investoren anzuziehen.

Die Bewertungen sind der wichtigste Knappheitspunkt

Insgesamt befinden sich die Kreditmärkte in einem Balanceakt: Die relativ engen Spreads spiegeln die starken Fundamentaldaten der Unternehmen wider, deuten aber auch darauf hin, dass der Markt nur wenig negatives Tail-Risiko einpreist. Bislang hat sich die Weltwirtschaft als widerstandsfähig erwiesen, doch einige der verzögerten Auswirkungen des Nahost-Konflikts sind selbst dann nicht spürbar, wenn die Straße von Hormus wieder geöffnet wird. Beispielsweise muss Europa im Laufe des Sommers seine erschöpften Gaslagerbestände wieder auffüllen. KI-Investitionen haben das Wachstum gestützt, daher könnte alles, was diese ins Stocken bringt, negative Auswirkungen haben. Und die Anleihenmärkte müssen sich möglicherweise mit tatsächlichen Zinserhöhungen auseinandersetzen, wenn Inflationssorgen die Wachstumsaussichten der Zentralbanken überwiegen. Unserer Ansicht nach scheint es jetzt nicht der richtige Zeitpunkt zu sein, übermäßige Risiken einzugehen.

1Quelle: BofA Earnings Tracker, 3. Mai 2026.

2Quelle: Morgan Stanley, Earnings Switzerland Monitor, 1. Mai 2026. Konsenserträge basierend auf IBES-Daten.

3Quelle: Deutsche Bank, IG and HY Strategy, 28. April 2026.

4Quelle: Morgan Stanley, bisheriges Jahr bis zum 27. April 2026.

Basispunkte (Bp.): Ein Basispunkt entspricht 1/100 eines Prozentpunkts. 1 Bp. = 0,01%, 100 Bp. = 1%.

Anleihe: Eine Schuldverschreibung, die von einem Unternehmen oder einer Regierung ausgegeben wird und zur Geldbeschaffung dient. Der Anleger, der die Anleihe kauft, leiht dem Emittenten der Anleihe effektiv Geld. Anleihen bieten Anlegern eine Rendite in Form von Zahlungen mit festen regelmäßigen Raten (einem Coupon) und der endgültigen Rückzahlung des ursprünglich investierten Betrags (des value) bei Fälligkeit. Aufgrund ihrer regelmäßigen Zinszahlungen werden sie auch oft als festverzinsliche Wertpapiere bezeichnet.

Investitionsausgaben: Geld, das in den Erwerb oder die Modernisierung von Anlagevermögen wie Gebäuden, Maschinen, Ausrüstung oder Fahrzeugen investiert wird, um den Betrieb aufrechtzuerhalten oder zu verbessern und zukünftiges Wachstum zu fördern.

Unternehmensanleihe: Eine Anleihe, die von einem Unternehmen begeben wird. Anleihen bieten Anlegern eine Rendite in Form von regelmäßigen Zahlungen und der letztlichen Rückzahlung des ursprünglich bei der Emission investierten Geldes am Fälligkeitstag.

Kreditspread: Die Renditedifferenz zwischen Wertpapieren mit ähnlicher Fälligkeit, aber unterschiedlicher Bonität, die häufig verwendet wird, um die Renditedifferenz zwischen Unternehmensanleihen und Staatsanleihen zu beschreiben. Eine Ausweitung der Spreads deutet in der Regel auf eine Verschlechterung der Bonität von Kreditnehmern hin, während eine Verengung auf eine Verbesserung hindeutet.

Hochverzinsliche Unternehmensanleihen: Eine Anleihe mit einem niedrigeren Kreditrating als eine Investment-Grade-Anleihe, auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Rate, mit der die Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen; das Gegenteil von Deflation.

Primärmarkt/Sekundärmarkt: Neu ausgegebene Anleihen werden auf dem Primärmarkt gehandelt, wobei die Emittenten ihre Anleihen direkt an Anleger verkaufen, um Kapital zu beschaffen (Kredite aufzunehmen). Der Kauf oder Verkauf bestehender Anleihen erfolgt auf dem Sekundärmarkt zwischen Anlegern.

Bewertungskennzahlen: Kennzahlen zur Messung der Wertentwicklung, der finanziellen Gesundheit und der Erwartungen hinsichtlich zukünftiger Erträge eines Unternehmens, z KGV und ROE.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.