Zentrale Erkenntnisse:

- Die Finanzmärkte werden von einer Mentalität geprägt, die auf höheres Risiko und höhere Rendite ausgerichtet ist; wir sind der Ansicht, dass Anleger mit weniger spekulativen Anlagen besser beraten sein könnten.

- Die Stimmung beginnt sich in Richtung unserer zu Jahresbeginn vertretenen, nicht dem Konsens entsprechenden Ansicht zu verschieben, dass die Zinsen nicht wie erwartet sinken würden. Eine geringere Liquidität signalisiert typischerweise das Ende spekulativer Phasen und eine erneute Fokussierung auf Fundamentaldaten.

- Vor diesem Hintergrund bevorzugen wir „langweilige“ Anlagen, darunter dividendenzahlende Aktien, Nicht-US- Aktien und kurzfristige, hochwertige Anleihen, die weniger anfällig für steigende Zinsen sind.

Die Finanzmärkte und die Wettmärkte erfüllen innerhalb der Wirtschaft sehr unterschiedliche Zwecke, doch Mitte 2026 scheint klar, dass es in der gegenwärtigen Wirtschaft eine abnormale Spekulation gibt, weil Investoren die beiden gleichsetzen. Unseres Erachtens wären Anleger besser beraten, sich an den Fundamentaldaten zu orientieren und das Glücksspiel der Wettgemeinschaft zu überlassen.

Die Finanzmärkte dienen der Kapitalbildung. Anleger erwerben Eigentumsanteile an Unternehmen oder gewähren Unternehmen Darlehen, wodurch sich deren Kapitalkosten verringern und Kapitalinvestitionen sowie Beschäftigung gefördert werden. Die Wettmärkte erfüllen keinen vergleichbaren wertschöpfenden Zweck für die Gesamtwirtschaft; die Teilnehmer wetten lediglich auf ein Ergebnis.

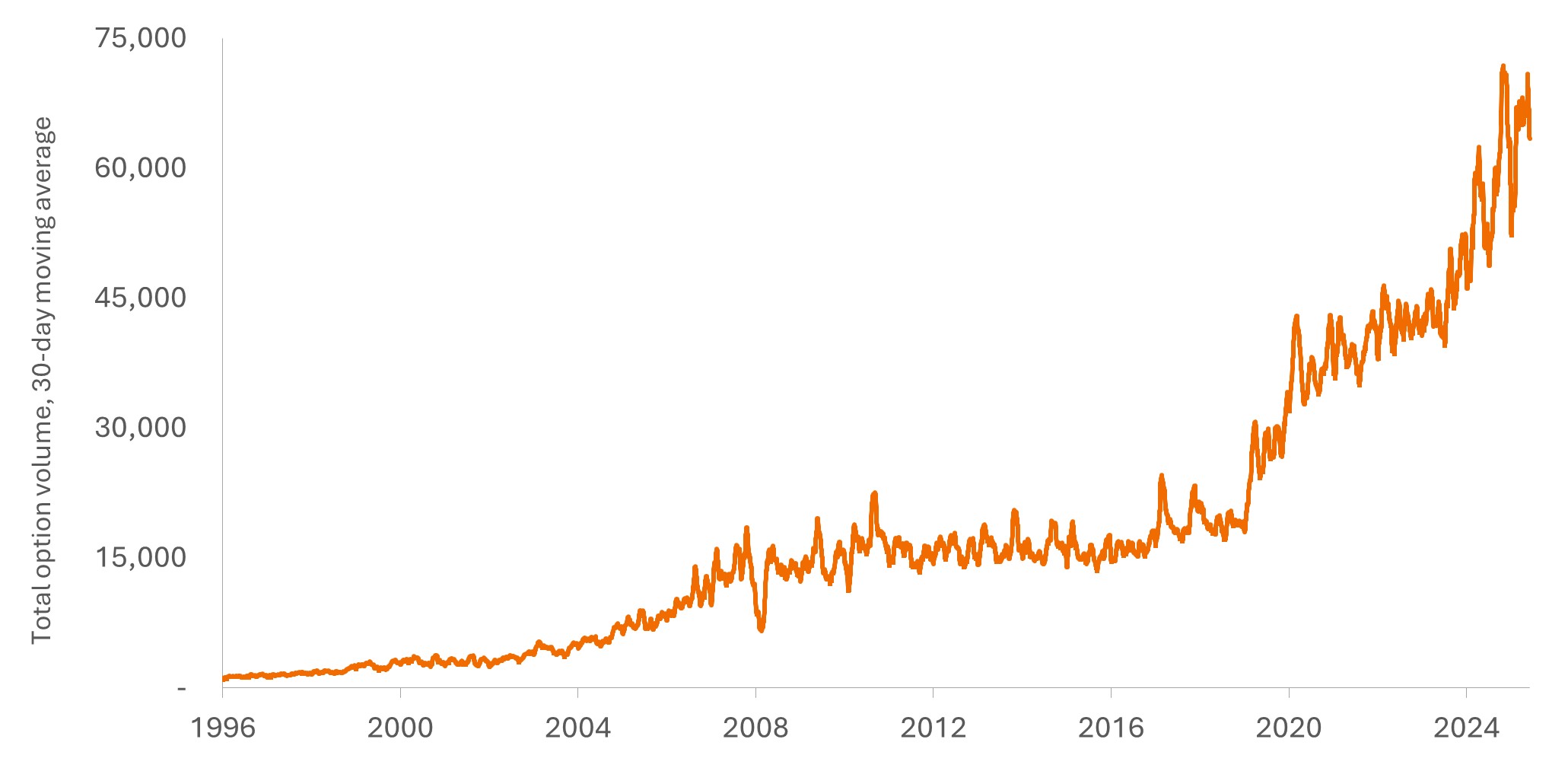

Abbildung 1 deutet darauf hin, dass das Gesamtvolumen von Optionen die zunehmend spekulative Natur der Finanzmärkte widerspiegelt. Die in Optionen eingebettete Hebelwirkung bietet Anlegern eine risikoreichere/ertragsstärkere Möglichkeit, Aktienrenditen potenziell zu steigern. Trotz des erhöhten Risikos bei der Nutzung von Optionen hat sich das trading-Volumen in den letzten fünf Jahren mehr als verdreifacht.

Angesichts des spekulativen Umfelds trug unser Ausblick für 2026 den Titel „Boring is Beautiful“ und sprach sich für Positionen in Dividendenaktien, nicht US-amerikanischen Aktien, kürzer laufende hochwertige Anleihen und Gold.

Abbildung 1: Die stark steigenden Optionsvolumina verdeutlichen den zunehmend spekulativen Charakter der Märkte

Quelle: Bloomberg, Stand: 31. Mai 2026.

Anleger bewerten die Haltung der Fed neu

Eine unserer wesentlichen Annahmen zu Beginn des Jahres war, dass die US-Notenbank (Fed) die Zinsen nicht so schnell oder so deutlich senken könnte, wie es dem Konsens entsprach. Tatsächlich hielten wir es für wahrscheinlich, dass die Fed ihren Kurs ändern und die Zinsen anheben müsste.

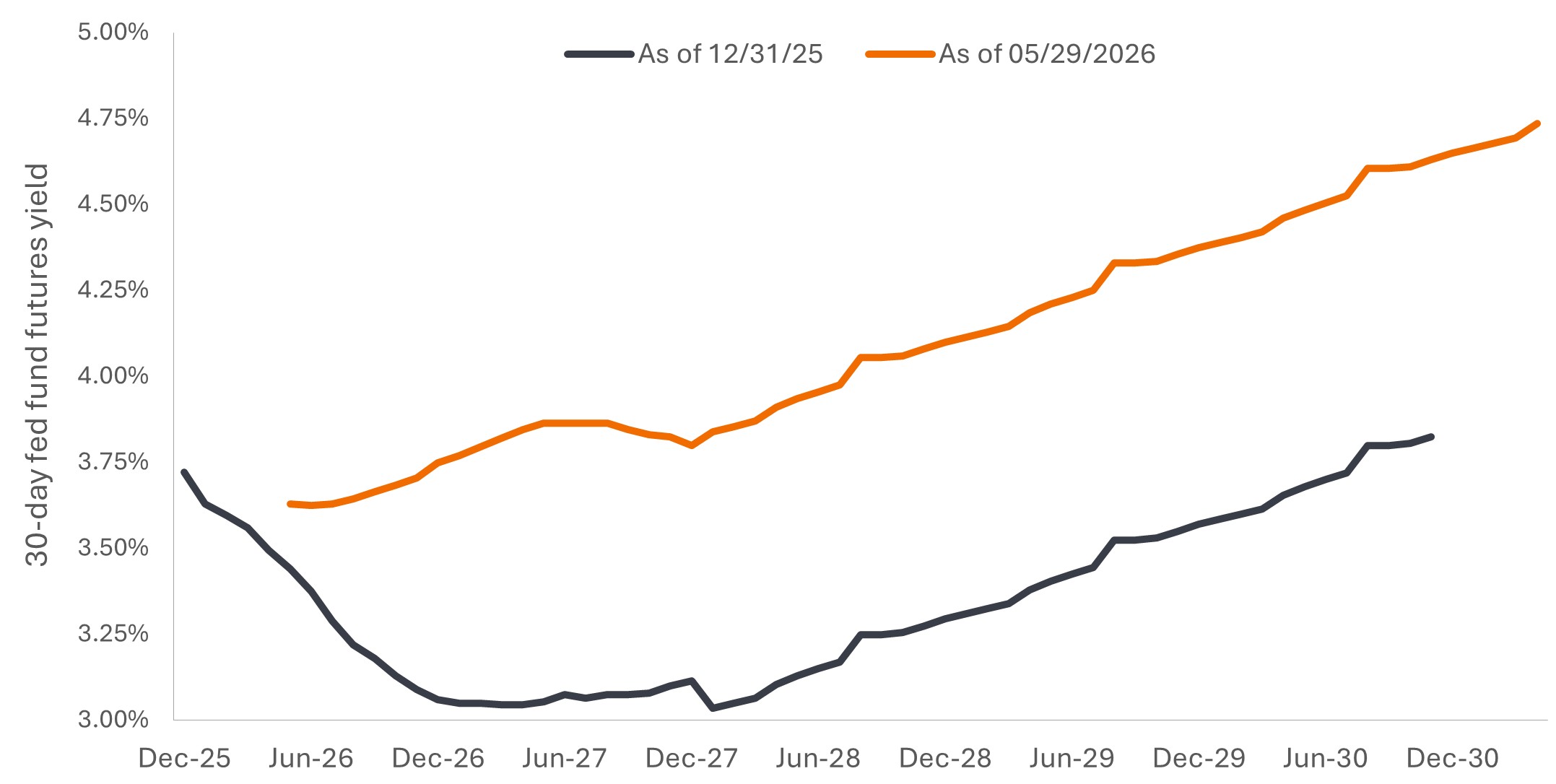

Diese vom Konsens abweichende Sichtweise wird offenbar zunehmend zum Mainstream. Anlage 2 zeigt die Prognose des Futures-Marktes für den Federal Funds Rate. Ende 2025 (orangefarbene Linie) gingen die Märkte davon aus, dass der Federal Funds Rate im Jahr 2026 gesenkt würde und erst 2030 wieder auf das aktuelle Niveau zurückkehren würde. Die aktuelle Einschätzung (weiße Linie) geht von deutlich höheren Zinsen aus, wobei für diesen Sommer nur eine geringe Zinssenkung erwartet wird und die Zinsen in den nächsten fünf Jahren einem klaren Aufwärtstrend folgen.

Abbildung 2: Ein deutlich anderer Zinspfad im Vergleich zum Jahresbeginn

Quelle: Bloomberg, Stand: 31. Mai 2026.

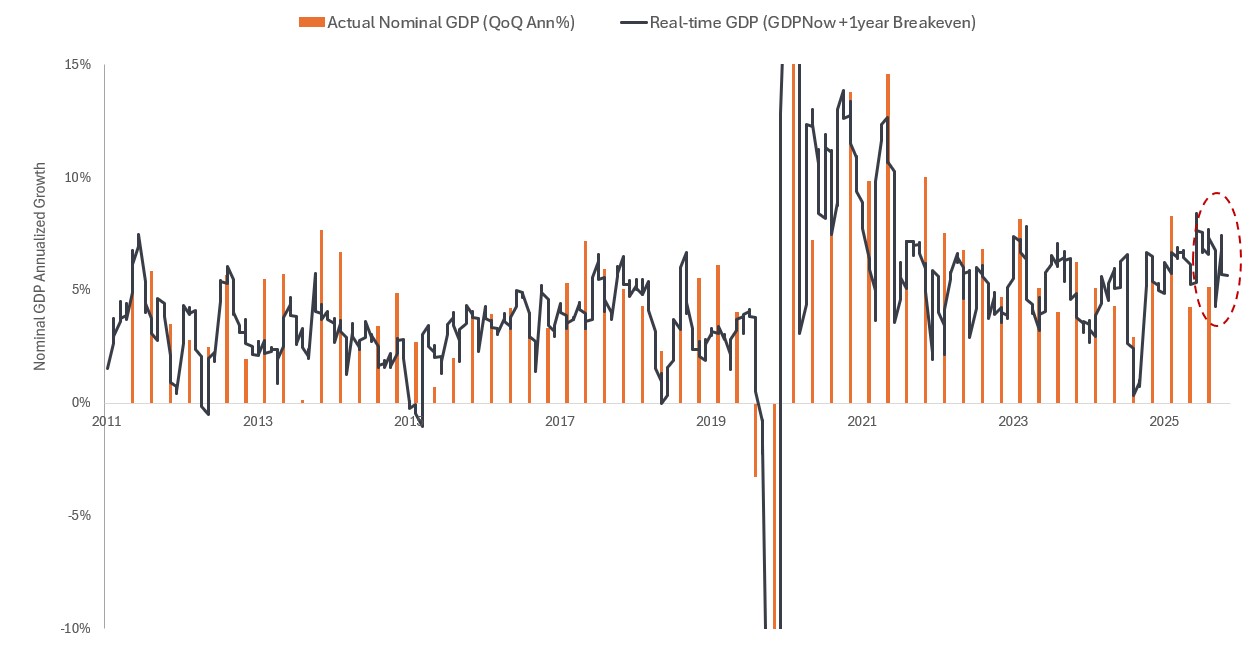

Der kurzfristige Optimismus in Bezug auf eine mögliche Zinssenkung könnte nach wie vor zu optimistisch sein. Abbildung 3 zeigt unser einfaches Echtzeitmaß für das nominale Bruttoinlandsprodukt (BIP) (reales BIP plus Inflation) unter Einbeziehung der GDPNow-Prognose der Atlanta Fed und der einjährigen Inflation-Breakevens. Die Balken im Diagramm stellen das tatsächlich gemeldete nominale BIP dar.

Das nominale Wirtschaftswachstum in den USA war außerordentlich stark. Das nominale BIP lag im dritten Quartal 2025 bei über 8 %, was, wenn man die Pandemie und die Zeit nach der Pandemie ausklammert, das erste Quartal mit einem nominalen BIP von 8 % seit rund 20 Jahren war. Das vierte Quartal verlief aufgrund des Government Shutdown langsamer, aber das nominale BIP lag im ersten Quartal 2026 bei mehr als 5,5 %, und für das laufende Quartal zeichnet sich bislang wieder ein Wert von über 7 % ab.

Wir sind weiterhin der Ansicht, dass ein derart starkes nominales Wachstum die Flexibilität der Fed einschränken wird, dass sie schrittweise zu einer restriktiveren Ausrichtung übergehen wird und dass sie die Zinsen tatsächlich anheben könnte.

Abbildung 3: Das Wirtschaftswachstum in den USA bleibt außerordentlich stark

Quelle: Bloomberg, Stand: 31. Mai 2026.

Fundamentaldaten sind wichtiger, wenn die Liquidität versiegt

Liquidität ist historisch gesehen das Lebenselixier der Spekulation gewesen, und Phasen ausgeprägter Spekulation enden tendenziell, wenn die Fed die Zinsen anhebt. Die bisherige Entwicklung deutet zudem darauf hin, dass Anleger bei schwindender Liquidität den Fundamentaldaten mehr Aufmerksamkeit schenken als der jüngsten Wertentwicklung von Aktien und dem Momentum.

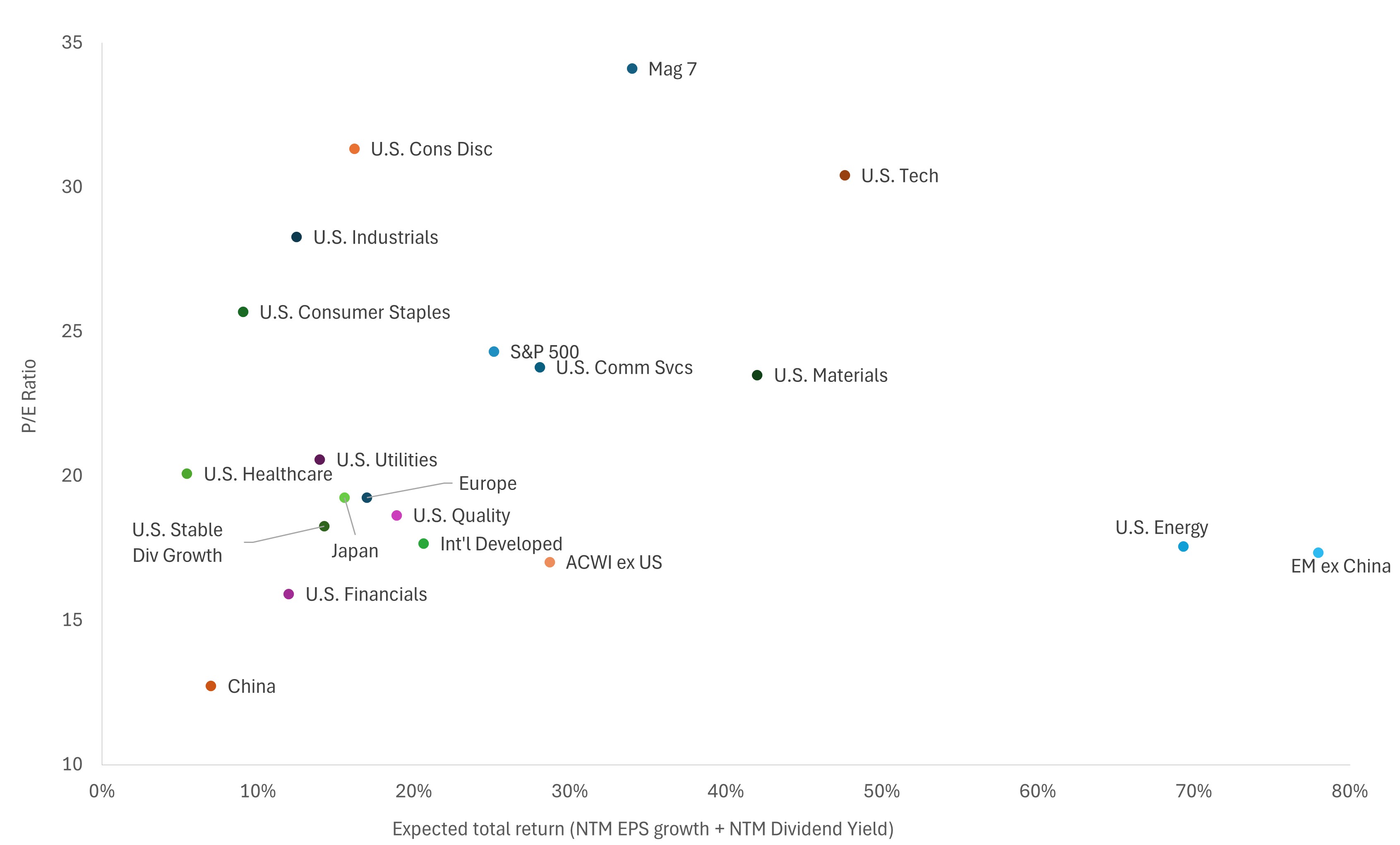

Abbildung 4 vergleicht die Fundamentaldaten der wichtigsten Aktienkategorien. Es zeigt die erwartete Gesamtrendite (definiert als Gewinnwachstum plus Dividendenrendite) im Vergleich zur Bewertung. Kategorien im unteren linken Bereich werden als attraktiver angesehen, während Kategorien im oberen rechten Bereich als weniger attraktiv gelten.

Aktienmarktsegmente wie Dividenden und Nicht-US- Aktien erscheinen deutlich attraktiver als der Favorit des Marktkonsenses, die sogenannten „Magnificent 7“ (Mag 7) oder der breiter gefasste Technologiesektor.

Diagramm 4: Chancen jenseits der Mag 7 und Technologie

Quelle: Richard Bernstein Advisors LLC, MSCI, S&P Global, Bloomberg Finance L.P., Stand: 31. Mai 2026. NTM = nächste zwölf Monate (next twelve months). Sektoren sind als S&P 500® GICS-Sektoren definiert. U.S. Quality: Der MSCI USA Sector Neutral Quality Index misst die Wertentwicklung von US-amerikanischen Aktien mit großer und mittlerer Marktkapitalisierung, die im Verhältnis höhere Qualitätsmerkmale aufweisen, die anhand von drei fundamentalen Variablen identifiziert werden: Eigenkapitalrendite, Gewinnschwankungen und Verschuldungsgrad im Verhältnis zum Eigenkapital. US-stabiles Dividendenwachstum: S&P High Yield Dividend Aristocrats Index. Der Index misst die Wertentwicklung der Komponenten des S&P Composite 1500 Index mit der höchsten Dividendenrendite, die eine Managed-Dividends-Politik verfolgen und ihre Dividenden seit mindestens 20 aufeinanderfolgenden Jahren jedes Jahr kontinuierlich erhöht haben.

Keine Zeit für Kreditrisiko

Den meisten Anlegern ist bewusst, dass höhere Renditen in der Regel mit einem höheren Risiko einhergehen, und unser Research der vergangenen 35 Jahre legt nachdrücklich nahe, dass Investments geringerer Qualität, sowohl bei Aktien als auch bei Anleihen, langfristig höhere Renditen erzielen. Allerdings sind Einstiegszeitpunkte sehr wichtig.

Wenn man investiert, wenn Aktienbewertungen sehr hoch oder Anleihenspreads sehr eng sind, bedeutet dies, dass die Risikoprämien zu gering sind. Mit anderen Worten: Ein Anleger wird für das Risiko der Anlage nicht angemessen entschädigt, und die Wahrscheinlichkeit, dass die Anlage hinter der erwarteten Wertentwicklung zurückbleibt, ist höher.

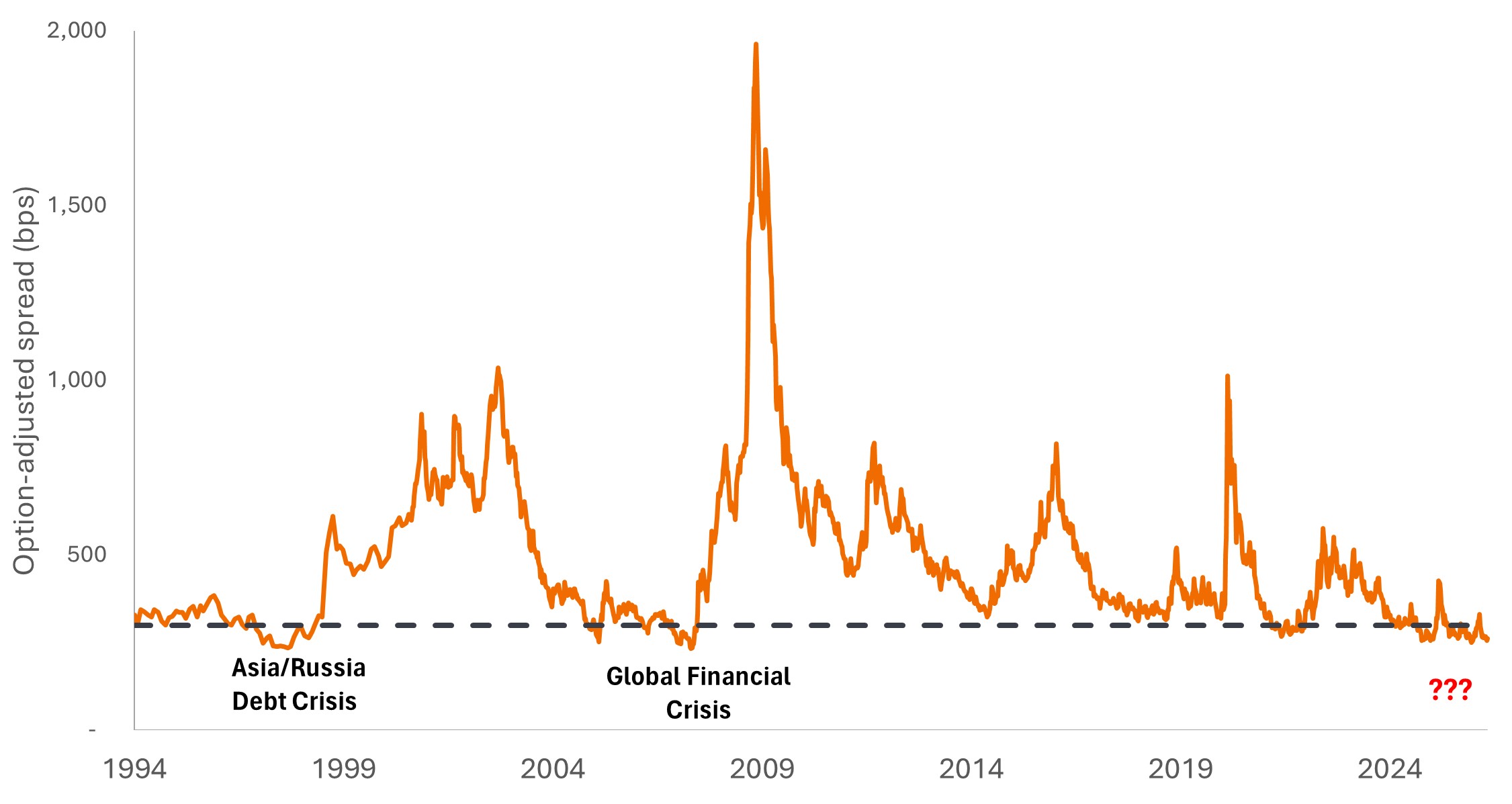

Abbildung 5 veranschaulicht die Enge der aktuellen High-Yield-Spreads bei Unternehmensanleihen. Tatsächlich waren die Spreads in den vergangenen 30 Jahren nur zweimal enger als heute, und auf jedes dieser Vorkommnisse folgten bedeutende Kreditereignisse. Angesichts dieser Entwicklung konzentrieren wir uns weiterhin auf kurzfristigere Anleihen mit höherer Qualität, wie Kommunalanleihen, US-Staatsanleihen und hypothekenbesicherte Wertpapiere.

Da das nominale Wachstum stärker ausfällt, als Anleger derzeit erwarten, und die Fed die Zinsen möglicherweise nicht senken kann, sind Anleger im Anleihenbereich möglicherweise am besten beraten, die Duration auf einem niedrigeren Niveau als dem der Benchmark zu halten.

Exponat 5: Die Spreads von High-Yield-Unternehmenskrediten waren bisher nur zweimal so eng

Quelle: Bloomberg, Stand: 31. Mai 2026.

Langweilig bleibt attraktiv

Die Risikopräferenzen von Anlegern schlagen historisch betrachtet immer wieder von sehr vorsichtiger Risikoaversion zu ausgeprägter Risikobereitschaft um. Zu Beginn des Bullenmarkts investierten Anleger nur in hochwertige Dividendenaktien und US-Staatsanleihen. Heute, da die Grenzen zwischen Kapitalmärkten und Prognosemärkten verschwimmen, scheint kein Maß an Aktien- oder Anleihenrisiko auszureichen, um die Spielsucht zu befriedigen.

Anstatt der risikofreudigen Herde zu folgen, halten wir an den Fundamentaldaten fest, die weiterhin darauf hindeuten, dass langweilige Anlagen durchaus attraktiv sind. Dividenden, Nicht-U.S. Aktien und kurzfristige hochwertige Anleihen bilden auch in der zweiten Hälfte des Jahres 2026 weiterhin die Grundlage unserer Allokationen.

WICHTIGE INFORMATIONEN

Aktien unterliegen Risiken, einschließlich Marktrisiken. Die Renditen können je nach Emittenten-, politischen und wirtschaftlichen Entwicklungen schwanken.

Anleihen unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Hochverzinsliche Unternehmensanleihen oder „Ramschanleihen“ bergen ein höheres Risiko für Zahlungsausfälle und Kursschwankungen. Ausländische Wertpapiere, einschließlich Staatsanleihen, unterliegen Währungsschwankungen, politischer und wirtschaftlicher Unsicherheit sowie einer erhöhten Volatilität und einer geringeren Liquidität – in den Schwellenländern sind diese Merkmale besonders stark ausgeprägt.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

Ein Basispunkt (Bp.) entspricht 1/100 Prozentpunkt. 1 Bp. = 0,01%, 100 Bp. = 1%.

Der Bloomberg US Corporate High Yield Bond Index misst den auf US-Dollar lautenden Markt für hochverzinsliche festverzinsliche Unternehmensanleihen.

Kreditspread: Die Renditedifferenz zwischen Wertpapieren mit ähnlicher Laufzeit, aber unterschiedlicher Bonität. Eine Ausweitung der Spreads deutet im Allgemeinen auf eine Verschlechterung der Kreditwürdigkeit von Unternehmen hin, eine Verengung auf eine Verbesserung.

Das Kreditspread-Risiko ist das Potenzial für einen finanziellen Verlust bei einem Schuldtitel infolge einer Ausweitung des Spreads (Renditeunterschieds) zwischen diesem Wertpapier und einer risikofreien Benchmark, wie etwa einer US-Staatsanleihe. Es stellt Veränderungen des Marktwerts dar, die durch eine erhöhte Wahrnehmung des Kreditrisikos am Markt verursacht werden, und unterscheidet sich vom tatsächlichen Risiko eines Ausfalls des Kreditnehmers.

Dividendenrendite ist die gewichtete durchschnittliche Dividendenrendite der Wertpapiere im Portfolio (einschließlich Barmittel). Die Zahl ist nicht dazu gedacht, die vom Portfolio erzielten Erträge oder Ausschüttungen darzustellen.

Die Duration misst die Sensitivität eines Anleihekurses gegenüber Zinsänderungen. Je länger die Laufzeit einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt.

Die Gewinnwachstumsrate bezeichnet die annualisierte Wachstumsrate der Gewinne einer Aktie oder von Aktien in einem Portfolio über einen bestimmten zukunftsgerichteten oder zurückliegenden Zeitraum.

Das Zinsrisiko ist das Risiko, dass eine Anleihe oder ein anderer festverzinslicher Vermögenswert an Wert verliert, wenn sich die Zinssätze in eine ungünstige Richtung bewegen.

Unter geldpolitischer Straffung versteht man Maßnahmen der Zentralbanken, die darauf abzielen, die Inflation einzudämmen und das Wirtschaftswachstum durch eine Erhöhung der Zinssätze und eine Verringerung der Geldmenge zu bremsen.

Das Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn je Aktie für einen oder mehrere Portfoliotitel.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.