Zentrale Erkenntnisse:

- Die Zinssenkung der EZB auf 2% spiegelt die beneidenswerte Lage der Eurozone wider, wo sich die Kerninflation dem Notenbank-Ziel nähert. Die Eurozone ist damit die einzige große entwickelte Volkswirtschaft, die im nächsten Jahr eine Kerninflation von höchstens 2% erreichen wird.

- Bei der Inflationsentwicklung in Europa spielt die Lohnentwicklung eine zentrale Rolle, und die Frühindikatoren deuten auf weitere Fortschritte hin.

- Anleihen aus Europa boten zuletzt eine defensivere Durationspositionierung als Anleihen anderer Regionen.

Die Juni-Sitzung der Europäischen Zentralbank (EZB) bietet eine gute Gelegenheit, um zu prüfen, wie solide das Fundament ist, auf dem die europäischen Anleihenmärkte stehen. Im Gegensatz zu Großbritannien, das sich im Kampf gegen die verbleibende Inflation und die hohen Löhne schwertat, und zu den USA, wo unklar ist, wie sich die Handelszölle auf die Inflation auswirken, agiert die EZB nun in einem günstigen Inflationsumfeld.

Der starke Euro und die zuletzt schwachen Energiepreise unterstützen diesen Ausblick. Entsprechend hat die EZB in ihrer heutigen Veröffentlichung die Gesamtinflation für 2025 und 2026 um jeweils 0,3% auf 2% bzw. 1,6% gesenkt, während die Erwartungen für die Kerninflation sowohl für 2026 als auch für 2027 unverändert bei 1,9% liegen. Nachdem die Zinsen bei der heutigen Sitzung nach einem Höchststand von 4% auf 2% gesenkt wurden, werden weitere Zinssenkungen von den künftigen Daten und der weiteren Entwicklung im Zollstreit abhängen. In ihren Szenarien stellt die EZB fest, dass jede weitere Eskalation der Handelsspannungen inflations- und wachstumsdämpfend sein wird.

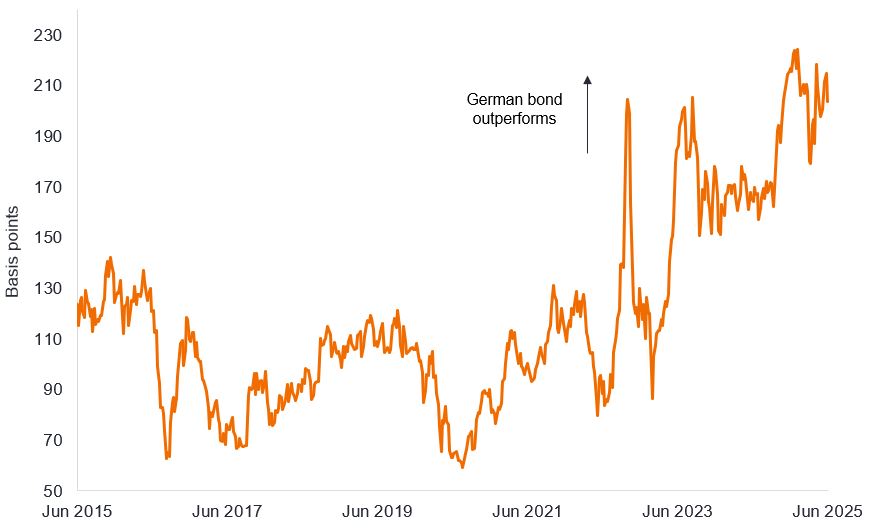

Anleihen aus Europa boten dementsprechend zuletzt eine defensive Durationspositionierung gegenüber anderen Märkten. 10-jährige deutsche Bundesanleihen haben sich von ihrer kurzen, aber dramatischen Underperformance gegenüber 10-jährigen US-Treasuries erholt, gestützt auf die am 5. März 2025 angekündigte expansive Fiskalpolitik in Deutschland, aber auch durch die Tatsache, dass sie nicht wie die Anleihen anderer Märkte (Großbritannien, USA und Japan) durch technische Sorgen (in Bezug auf das Angebotsniveau) belastet wurden. So setzten deutsche Bundesanleihen ihre strukturelle Outperformance gegenüber britischen Gilts fort, die wir seit fünf Jahren beobachten.

Renditedifferenz zwischen 10-jährigen britischen und deutschen Staatsanleihen

Quelle: Bloomberg, Renditedifferenz zwischen britischen Gilts und deutschen Bundesanleihen mit einer Laufzeit von 10 Jahren. 1 Basispunkt (Bp.) entspricht 1/100 Prozentpunkten, 1 Bp. = 0,01 %. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die Eurozone ist die einzige große entwickelte Volkswirtschaft, die im nächsten Jahr eine Kerninflation von höchstens 2% erreichen wird, während die Gesamtinflation bereits auf 1,9% im Jahresvergleich gesunken ist. Die in den letzten Tagen veröffentlichten Daten unterstreichen diesen Trend: Im Mai war die saisonbereinigte Kerninflation mit -0,12% gegenüber dem Vormonat sogar negativ – zum ersten Mal seit vier Jahren. Die Kerninflation für das 2. Quartal liegt nun annualisiert bei 2% und gegenüber dem Vorjahr bei 2,3%. Da die Angebotsschocks nachgelassen haben, die Energiepreise gesunken sind, die Nachfrage gedämpft ist und sich die Löhne normalisiert haben, wurden erhebliche Fortschritte erzielt.

Die Löhne spielen vor allem für die Inflationsaussichten in Europa, wo der Phillipskurven-Zusammenhang stärker ist als in anderen Regionen, eine entscheidende Rolle. Aktuelle Frühindikatoren wie der Indeed Wage Tracker sowie der Wage Tracker und die Telefonumfragen der EZB gehen unisono davon aus, dass der Lohnanstieg bis Jahresende unter 3% verharren wird. Dies steht im Einklang mit der Erwartung, dass die Kerninflation nicht über 2% steigen wird. Insbesondere aber hat sich das Tariflohnwachstum im ersten Quartal 2025 auf nur noch 2,4% verlangsamt – ein weiteres Zeichen für einen potenziellen Abwärtstrend bei der Inflation.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

10-jährige Anleihe: Anleihe, die in 10 Jahren zur Rückzahlung fällig wird.

Disinflation: Rückgang in der Inflationsrate.

Duration: Ein Maß für die Sensitivität eines Anleihenkurses gegenüber Änderungen der Zinssätze. Je länger die Duration einer Anleihe ist, desto höher ist ihre Sensitivität gegenüber Zinsänderungen und umgekehrt. Anleihenkurse steigen, wenn ihre Renditen fallen und umgekehrt.

Frühindikator: Kennzahl, die zukünftige Entwicklungen oder Änderungen vorwegnimmt. Bitte beachten Sie, dass solche Indikatoren zwar einen gewissen Ausblick auf künftige Entwicklungen geben können, aber nicht immer genau sind und keine endgültigen Vorhersagen darstellen.

Inflation: Prozentsatz, um den Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Kerninflation sind Preisindizes, die volatile Posten, in der Regel Nahrungsmittel und Energie, ausschließen.

Phillips-Kurve: Die Philips-Kurve stellt die Inflation im Verhältnis zur Arbeitslosigkeit dar, um die inverse Beziehung zwischen Inflation und Arbeitslosigkeit zu zeigen. Eine höhere Inflation geht mit einer geringeren Arbeitslosigkeit einher und umgekehrt.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Wenn die Zinsen steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Anleihen. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen oder ein Anstieg erwartet wird. Das gilt insbesondere für Anleihen, die besonders empfindlich auf Zinsänderungen reagieren. Ein wesentlicher Teil des Fonds kann in solchen Anleihen (oder Anleihederivaten) investiert sein, sodass sich steigende Zinsen nachteilig auf die Fondsrenditen auswirken können.