Zentrale Erkenntnisse:

- Gesundheitsprobleme im Zusammenhang mit Fettleibigkeit könnten bis 2060 Kosten von bis zu 3–5 % des globalen BIP verursachen, was die dringende Notwendigkeit eines Systemwandels unterstreicht.

- Das Streben nach saubereren Kennzeichnungen und der Transparenz von Rohstoffen treibt Innovationen in zahlreichen Branchen voran – nicht nur in der Lebensmittelbranche.

- Die Unternehmen verändern ihre Strategien, einschließlich M&A-Aktivitäten und Produktreformulierungen, um den Präferenzen gesundheitsbewusster Verbraucher und den regulatorischen Veränderungen gerecht zu werden.

Der rasante Anstieg der Verbreitung von GLP-1-Medikamenten zur Gewichtsreduktion und das gestiegene Bewusstsein für hochverarbeitete Lebensmittel verändern die Diskussion über Konsumentscheidungen grundlegend. Regierungen weltweit erkennen zunehmend die erheblichen wirtschaftlichen Belastungen, die Adipositas und chronische Erkrankungen für die Gesundheitssysteme darstellen. Gleichzeitig ermöglichen soziale Medien und neue Technologien Verbrauchern den Zugang zu Produktinformationen in Echtzeit sowie zu personalisiertem Feedback. Unternehmen und Investoren wiederum setzen sich verstärkt mit den Auswirkungen konsumgetriebener Veränderungen auf ihre Strategien und die Allokation ihres Kapitals auseinander. In den vergangenen zwei Jahren haben unsere Teams für Verbraucher- und ESG-Research eine deutliche Beschleunigung dieser Entwicklungen beobachtet – die aktuelle Dynamik unterscheidet sich spürbar von früheren Phasen.

Der bewusste Konsument: Trends, Treiber und warum sich diesmal etwas verändert

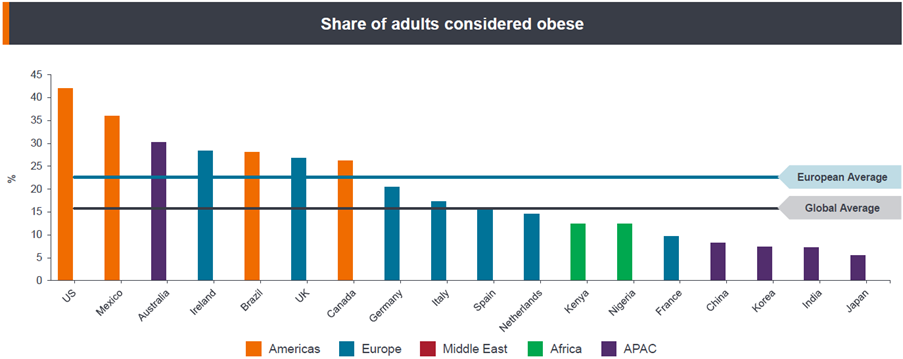

Die weltweite Adipositas-Krise hat einen Wendepunkt erreicht. Seit 1990 hat sich die Adipositasrate weltweit mehr als verdoppelt, und bis 2050 dürfte mehr als die Hälfte der erwachsenen Weltbevölkerung übergewichtig oder adipös sein.1 In wirtschaftlicher Hinsicht wird erwartet, dass adipositasbedingte Gesundheitsprobleme bis 2060 Kosten von bis zu 3–5 % des globalen Bruttoinlandsprodukts verursachen werden. Diese stehen im Zusammenhang mit mehr als 200 medizinischen Folgeerkrankungen, darunter Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und Krebs.2.3Die höchste Belastung tragen dabei die USA und das Vereinigte Königreich: Mehr als 40 % der erwachsenen Bevölkerung in den USA und rund 30 % im Vereinigten Königreich gelten als adipös. Die daraus resultierenden Kosten belaufen sich auf über 173 Mrd. US-Dollar4 bzw. 11,4 Mrd. Pfund5 pro Jahr für die jeweiligen Gesundheitssysteme. Unter Einbeziehung von Produktivitätsverlusten, eingeschränkter Lebensqualität und weiteren indirekten gesellschaftlichen Kosten könnten sich die Gesamtkosten auf mehr als 74,3 Mrd. Pfund pro Jahr im Vereinigten Königreich und 1,4 Bio. US-Dollar pro Jahr in den USA summieren.

Abbildung 1: Ausmaß der Adipositas-Krise

Source: Janus Henderson research, WHO as at 8 December 2025.

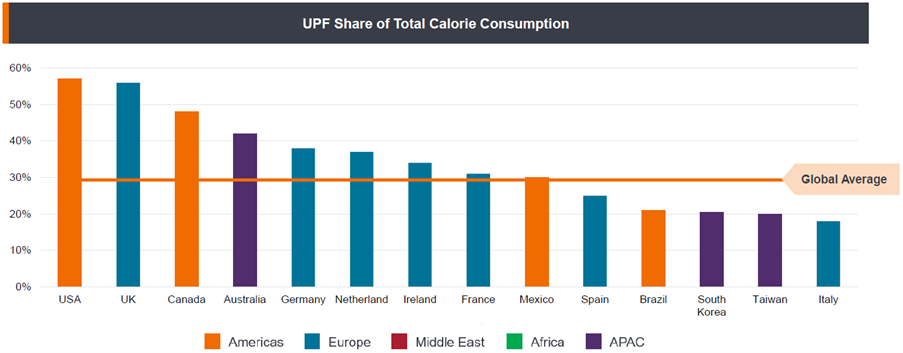

Die Lebensmittelindustrie wird zunehmend dafür verantwortlich gemacht, besonders schmackhafte und potenziell suchterzeugende Produkte zu entwickeln. Diese tragen zur Zunahme von Adipositas und chronischen Erkrankungen bei. Hochverarbeitete Lebensmittel sind oft reich an Zucker, Salz und synthetischen Zusatzstoffen. Sie sind darauf ausgelegt, übermäßigen Konsum zu fördern, und werden insbesondere Kindern gegenüber intensiv vermarktet. Fachleute aus dem Bereich der öffentlichen Gesundheit argumentieren, dass dieses Geschäftsmodell wirtschaftliche Interessen über das Wohlbefinden der Verbraucher stellt. Zahlreiche Studien belegen den Zusammenhang zwischen dem Verzehr dieser Lebensmittel, übermäßigem Kalorienkonsum, schlechteren gesundheitlichen Ergebnissen und langfristigen Ernährungsschäden.6 Ungeachtet anhaltender Diskussionen über die genaue Definition ist die Verbreitung dieser Lebensmittel nicht zu übersehen. Hochverarbeitete Lebensmittel machen sowohl in den USA als auch im Vereinigten Königreich mehr als die Hälfte der durchschnittlichen täglichen Kalorienaufnahme aus (siehe Abbildung 2).

Abbildung 2: Hohe Verbreitung hochverarbeiteter LebensmittelQuelle: BMJ, Barclays Research, 2023.

Quelle: BMJ, Barclays Research, 2023.

Die zunehmende öffentliche Aufmerksamkeit und die rasche Verbreitung von GLP 1 Medikamenten, heute vor allem bekannt unter Markennamen wie Wegovy oder Zepbound, haben den Fokus auf Adipositas als systemische gesundheitliche Herausforderung geschärft. Die Diskussion verlagert sich damit weg von individuellen Verhaltensfragen hin zu strukturellen Rahmenbedingungen des Ernährungsumfelds. Diese Medikamente zeigen relevante kardiometabolische Effekte, unter anderem durch eine verlangsamte Magenentleerung und eine Abschwächung belohnungsgetriebenen Essverhaltens. Dies führt zu einer geringeren täglichen Kalorienaufnahme und veränderten Konsumgewohnheiten. Da derzeit weltweit weniger als 1 % der von Adipositas betroffenen Menschen mit markengebundenen GLP 1 Therapien behandelt werden, besteht weiterhin erhebliches Wachstumspotenzial, insbesondere mit der Einführung oraler Varianten sowie der Auseinandersetzung mit Fragen der Bezahlbarkeit, langfristigen Anwendung und eines fairen Zugangs.

Parallel dazu verändern technologische Entwicklungen den Zugang der Verbraucher zu Informationen über Ernährung und Gesundheit. Mobile Anwendungen, mit denen sich Produktbarcodes scannen und unmittelbar Nährwertangaben oder Gesundheitsbewertungen abrufen lassen, gewinnen zunehmend an Bedeutung. Große Einzelhändler nutzen Plattformen, um Einkaufsgewohnheiten zu analysieren und personalisierte Empfehlungen auszusprechen, die die Verbraucher zu gesünderen Entscheidungen anregen sollen. Auch soziale Medien tragen dazu bei, eine neue Generation bewusster Konsumenten zu stärken und die Nachfrageverschiebung zu beschleunigen. Marken passen ihre Kommunikation den veränderten Erwartungen an und arbeiten verstärkt mit Influencern oder bekannten Persönlichkeiten zusammen.

Vor diesem Hintergrund hat sich der politische Fokus von der Diskussion zur konkreten Ausgestaltung verlagert. So kündigte die Regierung im Vereinigten Königreich für Juni 2025 einen neuen „Healthy Food Standard” an. Dieser verpflichtet große Einzelhändler und Hersteller dazu, den durchschnittlichen Warenkorb gesünder zu gestalten. Ergänzend sind verpflichtende Absatzberichte vorgesehen, zudem sollen ab Januar 2026 Werbebeschränkungen für Lebensmittel mit hohem Fett-, Salz- und Zuckergehalt in Kraft treten. In den USA rückt die Initiative „Make America Healthy Again” hochverarbeitete Lebensmittel und Adipositas in den Mittelpunkt politischer Maßnahmen. Ungeachtet politischer Kontroversen ist dies für Hersteller von Lebensmitteln und Zutaten von erheblicher Bedeutung. Darüber hinaus hat die US-amerikanische Arzneimittelbehörde FDA Initiativen gestartet, die die gesamte Zutatenwertschöpfungskette betreffen. Dazu zählen Anpassungen des GRAS-Rahmens, Überprüfungen bestimmter Lebensmittelchemikalien sowie die Zulassung natürlicher Farbstoffe.

In ihrer Gesamtheit treiben diese Entwicklungen den Lebensmittelsektor zu stärker gesundheitsorientierten Rezepturen und zu größerer Transparenz bei Inhaltsstoffen hin. Für Anleger ergibt sich daraus sowohl regulatorischer Druck für stark exponierte Portfolios als auch Marktanteilspotenzial für Unternehmen, die ihre Produkte reformulieren und ihr Angebot an neue Konsumgewohnheiten anpassen.

Erzwingt diese Entwicklung einen strukturellen Wandel?

Die zentrale Frage lautet daher, ob die zunehmende Nutzung von Medikamenten zur Gewichtsreduktion, unterstützende staatliche Maßnahmen und veränderte Konsumnarrative gemeinsam einen strukturellen Wendepunkt für die Lebensmittel‑ und Getränkeindustrie darstellen.

Obwohl viele Unternehmen bislang zurückhaltend sind, die Auswirkungen veränderter Konsumgewohnheiten offen anzuerkennen, geraten Snackhersteller und Anbieter stark verarbeiteter Produkte zunehmend unter Druck. General Mills, Campbell’s Company, PepsiCo und Mondelez berichteten über eine Abschwächung des Snackgeschäfts, rückläufige Umsätze im Jahresvergleich sowie Anpassungen ihrer Prognosen. Der CEO von Campbell’s wies darauf hin, dass Verbraucher häufiger zu Hause kochen und ihre Ausgaben für Snacks zunehmend bewusster steuern. Auch PepsiCo verwies auf eine Verlagerung hin zu stärker preis‑ und wertorientiertem Einkaufsverhalten, insbesondere im Bereich herzhafter Snacks. Diese Beobachtungen stehen exemplarisch für einen breiteren Trend: Etablierte Snackmarken verlieren an Relevanz, da Verbraucher Gesundheit, Transparenz und Nährstoffdichte stärker priorisieren.

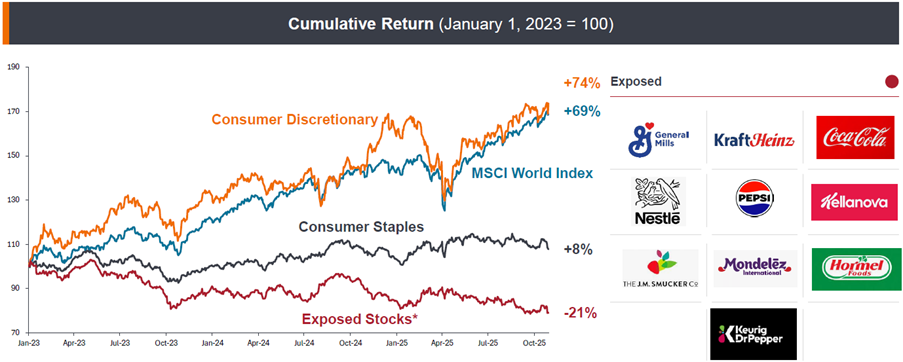

Abbildung 3: Finanzielle Relevanz – Aktienmärkte spiegeln diese Entwicklungen wider

Quelle: Bloomberg, Janus Henderson Research, Stand Dezember 2025. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse.

Anmerkung: Die exponierten Aktien stellen einen gleich gewichteten Korb von exponierten Unternehmen innerhalb des Sektors der stabilen Konsumgüter dar. Verweise auf einzelne Wertpapiere stellen keine Empfehlung zum Kauf, Verkauf oder Halten bestimmter Wertpapiere, Anlagestrategien oder Marktsektoren dar und sollten nicht als rentabel angesehen werden. Janus Henderson Investors, seine verbundenen Unternehmen oder seine Mitarbeiter können eine Position in den genannten Wertpapieren halten. Die Verwendung von Namen, Marken oder Logos Dritter dient nur zur Veranschaulichung und impliziert weder eine Verbindung zwischen einem Dritten und Janus Henderson Investor noch eine Billigung oder Empfehlung durch einen oder von einem Dritten. Sofern nicht anders angegeben ist, sind die Marken ausschließliches Eigentum der jeweiligen Inhaber.

Unternehmen passen zudem zunehmend ihren Tonfall an und nehmen strategische Neuausrichtungen vor. Während diese Entwicklungen anfangs eher heruntergespielt wurden, werden sie nun als Chance verstanden. Dies zeigt sich insbesondere in der zunehmenden M&A-Aktivität, bei der Unternehmen gezielt in gesundheitsorientierte Marken investieren. So erwarb Coca-Cola mit Fairlife seine am schnellsten wachsende Marke in den USA, während Danone mit dem Kauf von Kate Farms sein Engagement im Bereich pflanzenbasierter medizinischer Ernährung ausbaute, der derzeit das wachstumsstärkste Segment des Unternehmens ist. Auch andere Anbieter wie Ferrero, Hershey, Nestlé und Unilever haben ihre Portfolios in den Bereichen Gesundheit, Wellness und Ernährung erweitert, indem sie Akquisitionen in den Segmenten „Clean Label” und „Better-for-You” vorgenommen haben.

Dialog entlang der Konsumlandschaft: Reformulierung, Transparenz und Innovation bei Handelsmarken

Der Austausch mit Einzelhändlern und Zutatenherstellern in Großbritannien und der EU zeigt ein einheitliches Bild: Proaktive, regulatorisch vorausschauende Reformulierungen und eine stärkere Fokussierung auf klarere Zutatenlisten sind zu beobachten. Einzelhändler wie M&S, Sainsbury’s, Tesco und Waitrose passen ihre Produkte schrittweise an. So verzichten sie beispielsweise auf Konservierungsstoffe in Brot oder reduzieren den Nitratgehalt in Fleischprodukten. Gleichzeitig führen sie gesundheitsorientierte Produktlinien in Bereichen wie Darmgesundheit, Gehirnleistung oder pflanzenbasierte Vielfalt ein. Zudem setzen sie verstärkt auf leicht verständliche Hinweise auf der Vorderseite der Verpackung wie „Sainsbury’s Healthy Choice” oder „Waitrose 30 Plants a Week”, während Tesco das Programm „Gut Sense” entwickelt hat.

Diese Entwicklungen werden einerseits durch zunehmende regulatorische Anforderungen und den Wunsch, bei möglichen Regeländerungen nicht ins Hintertreffen zu geraten, getrieben. Andererseits spiegeln sie ein verändertes Konsumverhalten wider: Unternehmen berichten, dass Verbraucher mehr Transparenz über Inhaltsstoffe erwarten. Entsprechend beobachten wir verstärkte Investitionen in Technologien wie QR-Codes und verbesserte Nährwertkennzeichnungen, um die Rückverfolgbarkeit von Zutaten zu erhöhen.

Der Trend zu klareren Zutatenlisten beschleunigt sich weiter. Da nach wie vor rund 65 Prozent der Konservierungsstoffe synthetisch sind7, sehen Zutatenhersteller wie Novonesis sowie breit aufgestellte Anbieter von Biosolutions – etwa aus den Bereichen Kulturen, Enzyme und Probiotika – klare Chancen, schrittweise auf natürlichere Alternativen umzustellen.

Supermärkte spielen eine zentrale Rolle bei der Beobachtung und Gestaltung dieser Veränderungen. Sie passen ihre Sortimente zügig an die Nachfrage an, unter anderem durch praktische, nährstoffreiche Fertiggerichte und Angebote für den Außer-Haus-Verzehr. Insbesondere bei der Generation Z und bei hybriden Arbeitsmodellen gewinnen sie damit Marktanteile gegenüber der Gastronomie.

Gleichzeitig beobachten wir eine ausgeprägte Innovationsdynamik bei Handelsmarken. Neue Eigenmarken und Produktformate, die das Kochen von Grund auf erleichtern, sowie eine engere Zusammenarbeit mit Lieferanten bei der Reformulierung tragen zu kürzeren und transparenteren Zutatenlisten sowie zu gesundheitsorientierten Aussagen bei.

Insgesamt führt dieser Dialog zwischen Handel und Zutatenherstellern zu einer spürbaren Dynamik in den gesundheitsorientierten Segmenten – beispielsweise bei Protein-Snacks oder Sporternährung – sowie zu widerstandsfähigeren und flexibleren Produktangeboten. Diese können sich an veränderte Konsumpräferenzen und regulatorische Rahmenbedingungen anpassen.

Transformation der Ernährungslandschaft: Ein Ausblick

Angesichts der zunehmenden Adipositas-Krise verändert das Zusammenspiel von Initiativen im Bereich der öffentlichen Gesundheit, der Nachfrage der Verbraucher:innen und den Strategien der Unternehmen die Ernährungslandschaft nachhaltig. Die wachsende Nutzung von GLP-1-Medikamenten zur Gewichtsreduktion und das steigende Bewusstsein für hochverarbeitete Lebensmittel markieren einen entscheidenden Zeitpunkt für die Branche.

Für Anleger deutet dies auf eine stärkere Fokussierung auf die Widerstandsfähigkeit des Produktmixes, die Geschwindigkeit von Forschung und Entwicklung sowie die Zusammenarbeit mit Lieferanten hin. Unternehmen, die Transparenz fördern, ihre Produkte reformulieren und ihr Angebot konsequent an der gesundheitsorientierten Nachfrage ausrichten, könnten Marktanteile gewinnen und das Vertrauen der Verbraucher:innen stärken. Diese Entwicklung bringt sowohl Herausforderungen als auch Chancen mit sich und fördert eine gemeinsame Bewegung von Regierungen, Unternehmen und Verbraucher:innen hin zu einer gesünderen und nachhaltigeren Zukunft.

Um für unsere Kunden langfristige Erträge zu erzielen, ist es entscheidend, das Zusammenspiel aus sich wandelnden Konsumpräferenzen, Gesundheitsökonomie, Exponierung gegenüber hochverarbeiteten Lebensmitteln, zunehmender GLP-1-Nutzung und wachsendem regulatorischem Druck zu verstehen. Diese Faktoren beeinflussen die Nachfrage, die Produktportfolios, die Regulierung und die Kostenstrukturen in defensiven und zyklischen Konsumsektoren – und sorgen so für klare Gewinner und Verlierer. Anleger, die es versäumen, Unternehmen zu identifizieren, die ihre Produkte reformulieren, ihre Portfolios anpassen und sich an der gesundheitsbewussten Nachfrage ausrichten, laufen Gefahr, struktureller Ergebnisbelastung und anhaltender Underperformance gegenüber der Benchmark ausgesetzt zu sein. Unternehmen, die auf der richtigen Seite dieses Wandels positioniert sind, können hingegen nachhaltige relative Erträge erzielen.

– Research Analyst Gremium Kuczynski

1Okunogbe A, Nugent R, Spencer G, et al. Wirtschaftliche Auswirkungen von Übergewicht und Adipositas: aktuelle und zukünftige Schätzungen für acht Länder. BMJ Global Health 2021;6:e006351. doi:10.1136/ bmjigh-2021-006351.

2The Economy, 'The Global Obesity Epidemic: A Growing Crisis with Economic and Health Implications', 18. März 2025.

3Biology Markteinblicke, 'The Global Obesity Crisis: Causes, Impacts, and Solutions', 27. Juli 2025.

4Centers for Disease Control and Prevention (CDC)

5UK Government, Office for Life Sciences, „Obesity Healthcare Goals“, 16. Dezember 2025.

6Regulierung der Lebensmittelindustrie: An Aversion Agenda', American Journal of Public Health 112, 853_858, https://doi.org/10.2105/AJPH.2022.306844.

7Chauhan, Kanika et al., Heliyon, Volume 10, Issue 16, e35815.

Saubere Kennzeichnung: Eine Entwicklung hin zur Verwendung von weniger künstlichen Zusätzen in Lebensmitteln mit einem Fokus auf einfache, wiedererkennbare Zutaten, um der Nachfrage der Verbraucher nach Transparenz und Gesundheit gerecht zu werden.

Chronische Krankheiten: Langfristige medizinische Erkrankungen wie Typ-2-Diabetes, Herz-Kreislauf-Erkrankungen und Krebs, die oft durch Fettleibigkeit und schlechte Ernährungsgewohnheiten verschlimmert werden.

Finanzielle Wesentlichkeit: Die Bedeutung der finanziellen Auswirkungen auf ein Unternehmen aufgrund externer Faktoren, wie etwa veränderte Verbraucherpräferenzen oder regulatorische Veränderungen.

Food and Drug Administration (FDA): Eine US-Bundesbehörde, die für den Schutz der öffentlichen Gesundheit zuständig ist, indem sie die Sicherheit und Wirksamkeit von Lebensmitteln, Medikamenten und anderen Konsumgütern gewährleistet.

GLP-1-Medikamente zur Gewichtsreduktion: Medikamente wie Wegovy, Faktoren

Standard für gesunde Lebensmittel: Ein Verordnungsvorschlag, der Lebensmitteleinzelhändler und Hersteller dazu verpflichtet, die Ernährungsqualität ihrer Angebote zu verbessern, häufig durch Neuformulierungen und bessere Kennzeichnung.

Transparenz der Rohstoffe: Die Praxis, alle in einem Produkt verwendeten Komponenten klar offenzulegen, um den Verbrauchern umfassende Informationen darüber zu liefern, was sie konsumieren.

Transparenz der Rohstoffe: Die Praxis, alle in einem Produkt verwendeten Komponenten klar offenzulegen, um den Verbrauchern umfassende Informationen darüber zu liefern, was sie konsumieren.

Adipositas-Krise: Ein globales Gesundheitsproblem, das durch eine zunehmende Verbreitung von Übergewicht und Fettleibigkeit gekennzeichnet ist und zu schweren gesundheitlichen Komplikationen und wirtschaftlichen Belastungen führt.

Hochverarbeitete Lebensmittel (UPFs): Lebensmittel, die in ihrer ursprünglichen Form durch den Zusatz von Stoffen wie Zucker, Fetten, Konservierungsmitteln und künstlichen Zusätzen deutlich verändert wurden, um den Geschmack und die Mindesthaltbarkeit zu verbessern.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.