Spreads von Hochzinsanleihen: Was Sie sehen, ist NICHT das, was Sie bekommen

Die Anleihen-Portfoliomanager Tom Ross und Brent Olson betrachten den Kredit-Spread von Hochzinsanleihen und untersuchen, warum er verzerrt und möglicherweise größer ist, als es zunächst scheint.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Ein Kritikpunkt am Markt für Hochzinsanleihen ist, dass die Renditen zwar relativ hoch sind, die Spreads jedoch relativ niedrig (eng), es gibt jedoch spezifische Marktfaktoren, die dazu beitragen.

- Der Hochzinsmarkt weist heute eine bessere Qualität auf, was die Spreads verengt, während die Besonderheit, dass Refinanzierungen mit Anleihen stattfinden, die deutlich unter dem Nennwert gehandelt werden, bei der Kündigung von Anleihen zu einem Spread-Uplift für Anleger führen kann.

- Durch eine selektive Vorgehensweise ergeben sich Möglichkeiten, Anleihen zu identifizieren, die frühzeitig gekündigt werden können und möglicherweise von der Aufwertung profitieren.

Im Vergleich zum letzten Jahrzehnt oder so erscheint die Rendite hochverzinslicher Unternehmensanleihen derzeit attraktiv, wobei die Renditen typischerweise zwischen 6 und 8 % liegen. Tatsächlich liegen die Renditen nahe am 20-Jahres-Durchschnitt, der die hohen Renditen während und um die globale Finanzkrise herum einschließt. Wenn wir jedoch mit Anlegern sprechen, wird uns häufig die Frage gestellt, ob die Renditen zwar hoch sind, aber nicht nur deshalb, weil die Renditen von Staatsanleihen hoch sind, sondern auch die Kredit-Spreads nahe an ihrem Tiefpunkt sind?

JHI

Der Kredit-Spread ist die Renditedifferenz zwischen einer Unternehmensanleihe und einer Staatsanleihe gleicher Laufzeit. Dabei handelt es sich im Wesentlichen um die zusätzliche Rendite, die ein Anleger erhält, wenn er das Risiko eingeht, dass die Unternehmensanleihe ausfällt (d. h. die Zins- und Tilgungszahlungen für die Anleihe nicht leisten). Ein flüchtiger Blick auf die Kredit-Spreads von Hochzinsanleihen deutet darauf hin, dass sich die Spreads in der Nähe ihrer Tiefststände (Tiefstwerte) befinden, obwohl sie immer noch deutlich über den Tiefstständen von 2018 und Anfang der 2000er Jahre liegen.

Abbildung 1: Rendite und Spread globaler Hochzinsanleihen in den letzten 20 Jahren

Quelle: Bloomberg, ICE BofA Global High Yield Index, Yield to Worst, Government Option Adjusted Spread (OAS), 5. März 2004 bis 8. März 2024. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu bestimmten Terminen zurückzurufen). Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können variieren und sind nicht garantiert.

Optisch erscheinen die Spreads daher eng, doch unserer Meinung nach werden dabei zwei Faktoren außer Acht gelassen.

Höhere Kreditqualität

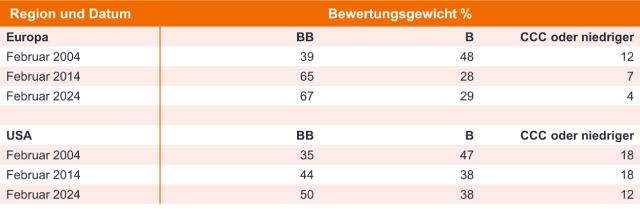

Erstens verbesserte Kreditqualität. Anleihen mit BB-Rating – die qualitativ bessere Kohorte – machen einen größeren Anteil am Markt für Hochzinsanleihen aus als vor 10 Jahren und sogar noch mehr als vor 20 Jahren. Da die Anleger eine höhere Rendite und einen höheren Spread verlangen würden, um in Anleihen mit niedrigerem Rating (CCC oder niedriger) zu investieren, die näher an einer Zahlungsunfähigkeit sind, liegt es auf der Hand, dass ein Index mit einer geringeren Gewichtung von Anleihen mit niedrigerem Rating bei sonst gleichen Bedingungen einen engeren Spread aufweisen sollte.

Abbildung 2: Gewichtung in jeder Ratingkohorte im europäischen und US-amerikanischen High-Yield-Bereich

Quelle: Bloomberg, ICE BofA European Currency High Yield Index, ICE BofA US High Yield Index, basierend auf den vollständigen Marktwertgewichtungen am Monatsende, 29. Februar 2024.

Offensichtlich gibt es noch andere Faktoren, die die Spread-Niveaus beeinflussen können. Beispielsweise werden in Europa derzeit größere (höhere) Spreads als in den USA gehandelt, obwohl der Markt für hochverzinsliche Anleihen eine bessere Qualität aufweist. Gründe hierfür sind unter anderem die Tatsache, dass die Renditen von Staatsanleihen in Europa niedriger sind, sodass die Spreads etwas höher ausfallen, um globales Kapital anzuziehen. Darüber hinaus könnte es die relative Stärke der europäischen und US-amerikanischen Wirtschaft widerspiegeln, wobei die schwächere europäische Wirtschaft dazu führt, dass Anleger eine etwas größere Spanne für Kredite an europäische Unternehmen verlangen.

Dem Nennwert entgegen

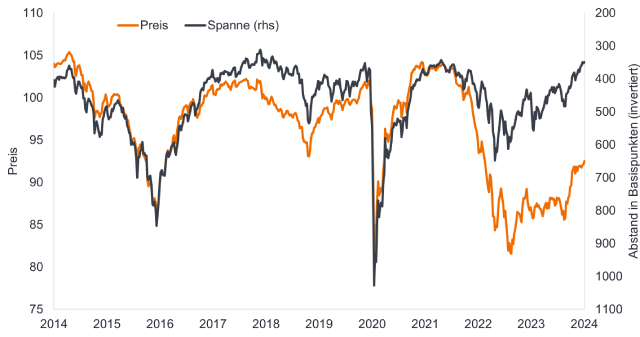

Ein zweiter Faktor für enge Spreads ist die Tatsache, dass die Anleihekurse deutlich unter dem Nennwert notieren. Es kommt selten vor, dass die Kreditspannen eng und die Anleihepreise so niedrig sind.

Abbildung 3: Ungewöhnliches Regime enger Spreads und niedriger Kurse im globalen Hochzinsbereich

Quelle: Bloomberg, ICE BofA Global High Yield Bond Index, Anleihepreis, regierungsoptionsbereinigter Spread (OAS), 7. März 2004 bis 8. März 2024. Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Dadurch entsteht ein Pull-to-Par-Effekt (Anleihen bewegen sich in der Regel in Richtung ihres Nennwerts, je näher sie ihrem Fälligkeitsdatum kommen). Darüber hinaus besteht die Aussicht auf einen positiven Effekt einer vorzeitigen Refinanzierung, der die Rendite der Anleger steigern würde. Für Anleiheemittenten kann es üblich sein, kündbare Anleihen auszugeben. Hierbei handelt es sich um Anleihen, die es dem Anleiheemittenten ermöglichen, die Anleihe vorzeitig zurückzuzahlen (zu kündigen). In einem Umfeld niedrigerer Renditen wäre eine vorzeitige Kündigung in der Regel für Anleger von Nachteil, da sie bedeuten würde, dass Anleger in Anleihen mit niedrigeren Kupons (dem von der Anleihe gezahlten Zinssatz) reinvestieren müssten. Heutzutage sind die Renditen und Kupons jedoch in der Regel höher als in den letzten Jahren, sodass Anleger oft zu einem ähnlichen oder höheren Kupon reinvestieren können.

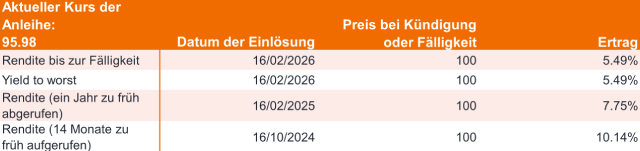

Wenn wir uns Unternehmen A ansehen, können Sie erkennen, welche Auswirkungen eine vorzeitige Kündigung auf die Rendite hat, die ein Anleger erzielen würde. Da die Anleihe unter dem Nennwert gehandelt wird, führt eine vorzeitige Kündigung zu einer höheren Rendite, sodass der schlechteste Kündigungstermin (aus Sicht eines Anleiheinvestors) zum Fälligkeitsdatum wird. Die Yield to Maturity und die Yield to Worst sind in diesem Fall also identisch. Je früher die Kündigung erfolgt, desto größer ist die Auswirkung auf die Rendite, da Anleger von der beschleunigten Kapitalerhöhung durch den vorzeitigen Erhalt des Nennwerts (zuzüglich etwaiger Kupons vor dem Kündigungstermin) profitieren.

Abbildung 4: Unternehmen A, 3,25 % Kupon, fällig am 16. Februar 2026

Quelle: Bloomberg, anschauliches Beispiel zur Replikation von Daten für ein tatsächliches Unternehmen, 27. Februar 2023. Die Rendite bis zur Fälligkeit berücksichtigt den Kupon und etwaige Kapitalgewinne/-verluste aus der Differenz zwischen dem aktuellen Preis der Anleihe und dem Nennwert. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe mit einer Sonderausstattung (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht zahlungsunfähig wird. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Warum frühzeitig umfinanzieren?

Wenn die Kreditzinsen heute niedriger sind als die bestehenden Finanzierungskosten eines Unternehmens, besteht für ein Unternehmen ein offensichtlicher Anreiz, eine Anleihe zu refinanzieren. Aber warum sollte ein Anleiheemittent seine Anleihen vorzeitig kündigen wollen, wenn der Kupon gleich oder höher wäre? Warum nicht bis zur Reife warten? Die meisten Hochzinsanleihen werden in der Regel mindestens ein Jahr vor Fälligkeit refinanziert. Es gibt mehrere Gründe, warum Unternehmen dazu neigen, früher zu refinanzieren:

- Unternehmen wollen die Refinanzierung nicht bis zur letzten Minute aufschieben, falls sie Schwierigkeiten haben, die Schulden zu tilgen. Niemand weiß genau, wie das Marktumfeld kurz vor dem Fälligkeitsdatum sein könnte. Beispielsweise könnten die Kapitalmärkte geschlossen sein, wie es auf dem Höhepunkt der globalen Finanzkrise oder der jüngsten Covid-Pandemie der Fall war. Eine frühere Refinanzierung verschafft dem Unternehmen mehr Flexibilität.

- Die meisten Unternehmen ziehen es vor, die Schulden in ihren Bilanzen innerhalb der „langfristigen Verbindlichkeiten“ zu belassen, damit ihre Bilanzkennzahlen besser aussehen. Schulden, die innerhalb von 12 Monaten zurückgezahlt werden müssen, werden buchhalterisch als „kurzfristige Verbindlichkeiten“ behandelt. Daher sind Unternehmen oft daran interessiert, Schulden zu refinanzieren, um zu vermeiden, dass sie in kurzfristige Verbindlichkeiten übergehen.

- Aus einer Signalperspektive kann eine erfolgreiche Refinanzierung die Marktmeinung des Unternehmens verbessern, da sie ein kurzfristiges Risiko beseitigt und möglicherweise dazu beiträgt, die Kreditwürdigkeit eines Unternehmens zu schützen oder zu verbessern.

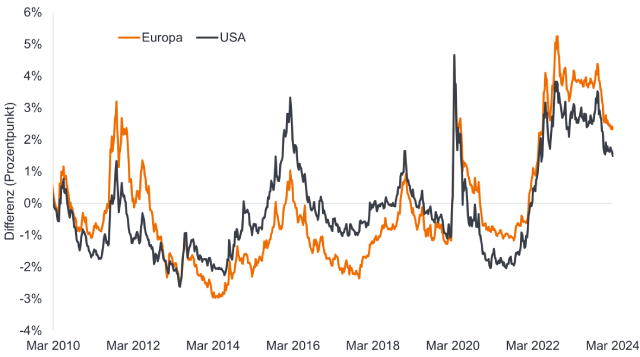

In jüngster Zeit beobachten wir, dass sich die Lücke zwischen der Indexrendite und dem durchschnittlichen Kupon verringert. Die Lücke ist immer noch positiv, was bedeutet, dass die Refinanzierungssätze in der Regel immer noch über den bestehenden Kupons liegen, die potenzielle Änderung der Kupons erscheint den Unternehmen jedoch viel angenehmer als noch vor einem Jahr.

Abbildung 5: Die Lücke zwischen der Indexrendite und dem Kupon hat sich in letzter Zeit verringert

Quelle: Bloomberg, ICE BofA European Currency Non-Financial 2 % Constrained, ICE BofA US High Yield, Yield to Worst minus gewichteter Durchschnittskupon, 8. März 1999 bis 8. März 2024.

Einige Unternehmen haben die Refinanzierung seit 2022 zurückgehalten, in der Hoffnung, dass Zinssenkungen beginnen würden. Doch da die Fälligkeit in den nächsten Jahren immer kürzer wird, werden viele frühzeitig kündigen, um zu vermeiden, dass die Schulden zu kurzfristigen Verbindlichkeiten werden.

Substitutionseffekt

In den nächsten 12 bis 18 Monaten dürfte es daher zu einem Substitutionseffekt im Hochzinsindex kommen, da Anleiheemittenten wie Unternehmen A ihre bestehenden Anleihen refinanzieren. Dies führt zu einem höheren Spread, da Anleihen mit niedrigeren Kupons ersetzt werden.

Daher erscheinen die Spreads eng, wir betrachten dies jedoch als künstliches Niveau. Da Anleihen gekündigt und refinanziert werden, sollten die Spreads steigen. Indem wir selektiv vorgehen, können wir versuchen, den Aufschwung zu nutzen, indem wir diese Anleihen identifizieren.

Der ICE BofA European Currency High Yield Index bildet die Wertentwicklung von auf EUR und GBP lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Eurobond-, Sterling-Inlands- oder Euro-Inlandsmarkt ausgegeben werden.

Der ICE BofA European Currency Non-Financial High Yield 2% Constrained Index enthält alle Wertpapiere außerhalb des Finanzwesens im ICE BofA European Currency High Yield Index, begrenzt das Emittentenrisiko jedoch auf 2 %.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA US High Yield Index bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die an einer US-Börse ausgegeben werden.

Bilanzierungskennzahlen: Der Vergleich von zwei oder mehr Finanzdaten, die zur Analyse der Finanzberichte von Unternehmen verwendet werden.

Bilanz: Ein Rechnungsabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt gegenüberstellt.

Kündigung: Eine kündbare Anleihe ist eine Anleihe, die vom Emittenten vorzeitig vor dem Fälligkeitsdatum zurückgezahlt (gekündigt) werden kann.

Cashflow: Der Nettobetrag der in ein und aus einem Unternehmen transferierten Zahlungsmittel und Zahlungsmitteläquivalente.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Preis einer Investition beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Nennwert: Der ursprüngliche Wert eines Wertpapiers, beispielsweise einer Anleihe, bei seiner Erstausgabe. Anleihen werden bei Fälligkeit in der Regel zum Nennwert zurückgezahlt. Der Nennwert wird normalerweise mit 100 angegeben. Wenn der Preis einer Anleihe beispielsweise bei 105 liegt, würde sie über dem Nennwert gehandelt werden, wohingegen sie, wenn er beispielsweise bei 90 läge, unter dem Nennwert gehandelt würde.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Gesamtrendite: Dies ist die Rendite eines Vermögenswerts oder einer Investition, die sowohl Erträge als auch etwaige Kursgewinne/-verluste berücksichtigt.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Rendite bis zur Fälligkeit. Die Rendite bis zur Fälligkeit ist die erwartete jährliche Rendite eines Anlegers, der eine Anleihe zum Marktpreis kauft und sie bis zur Fälligkeit hält. Mathematisch gesehen ist es der Abzinsungssatz, bei dem die Summe aller zukünftigen Cashflows (aus Kupons und Kapitalrückzahlung) dem Preis der Anleihe entspricht.

Geringstmögliche Rendite. Die niedrigste Rendite, die eine Anleihe mit einer Sonderausstattung (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

8 Minuten Lesezeit

Zentrale Erkenntnisse:

- Ein Kritikpunkt am Markt für Hochzinsanleihen ist, dass die Renditen zwar relativ hoch sind, die Spreads jedoch relativ niedrig (eng), es gibt jedoch spezifische Marktfaktoren, die dazu beitragen.

- Der Hochzinsmarkt weist heute eine bessere Qualität auf, was die Spreads verengt, während die Besonderheit, dass Refinanzierungen mit Anleihen stattfinden, die deutlich unter dem Nennwert gehandelt werden, bei der Kündigung von Anleihen zu einem Spread-Uplift für Anleger führen kann.

- Durch eine selektive Vorgehensweise ergeben sich Möglichkeiten, Anleihen zu identifizieren, die frühzeitig gekündigt werden können und möglicherweise von der Aufwertung profitieren.

Im Vergleich zum letzten Jahrzehnt oder so erscheint die Rendite hochverzinslicher Unternehmensanleihen derzeit attraktiv, wobei die Renditen typischerweise zwischen 6 und 8 % liegen. Tatsächlich liegen die Renditen nahe am 20-Jahres-Durchschnitt, der die hohen Renditen während und um die globale Finanzkrise herum einschließt. Wenn wir jedoch mit Anlegern sprechen, wird uns häufig die Frage gestellt, ob die Renditen zwar hoch sind, aber nicht nur deshalb, weil die Renditen von Staatsanleihen hoch sind, sondern auch die Kredit-Spreads nahe an ihrem Tiefpunkt sind?

JHI

Der Kredit-Spread ist die Renditedifferenz zwischen einer Unternehmensanleihe und einer Staatsanleihe gleicher Laufzeit. Dabei handelt es sich im Wesentlichen um die zusätzliche Rendite, die ein Anleger erhält, wenn er das Risiko eingeht, dass die Unternehmensanleihe ausfällt (d. h. die Zins- und Tilgungszahlungen für die Anleihe nicht leisten). Ein flüchtiger Blick auf die Kredit-Spreads von Hochzinsanleihen deutet darauf hin, dass sich die Spreads in der Nähe ihrer Tiefststände (Tiefstwerte) befinden, obwohl sie immer noch deutlich über den Tiefstständen von 2018 und Anfang der 2000er Jahre liegen.

Abbildung 1: Rendite und Spread globaler Hochzinsanleihen in den letzten 20 Jahren

Quelle: Bloomberg, ICE BofA Global High Yield Index, Yield to Worst, Government Option Adjusted Spread (OAS), 5. März 2004 bis 8. März 2024. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu bestimmten Terminen zurückzurufen). Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können variieren und sind nicht garantiert.

Optisch erscheinen die Spreads daher eng, doch unserer Meinung nach werden dabei zwei Faktoren außer Acht gelassen.

Höhere Kreditqualität

Erstens verbesserte Kreditqualität. Anleihen mit BB-Rating – die qualitativ bessere Kohorte – machen einen größeren Anteil am Markt für Hochzinsanleihen aus als vor 10 Jahren und sogar noch mehr als vor 20 Jahren. Da die Anleger eine höhere Rendite und einen höheren Spread verlangen würden, um in Anleihen mit niedrigerem Rating (CCC oder niedriger) zu investieren, die näher an einer Zahlungsunfähigkeit sind, liegt es auf der Hand, dass ein Index mit einer geringeren Gewichtung von Anleihen mit niedrigerem Rating bei sonst gleichen Bedingungen einen engeren Spread aufweisen sollte.

Abbildung 2: Gewichtung in jeder Ratingkohorte im europäischen und US-amerikanischen High-Yield-Bereich

Quelle: Bloomberg, ICE BofA European Currency High Yield Index, ICE BofA US High Yield Index, basierend auf den vollständigen Marktwertgewichtungen am Monatsende, 29. Februar 2024.

Offensichtlich gibt es noch andere Faktoren, die die Spread-Niveaus beeinflussen können. Beispielsweise werden in Europa derzeit größere (höhere) Spreads als in den USA gehandelt, obwohl der Markt für hochverzinsliche Anleihen eine bessere Qualität aufweist. Gründe hierfür sind unter anderem die Tatsache, dass die Renditen von Staatsanleihen in Europa niedriger sind, sodass die Spreads etwas höher ausfallen, um globales Kapital anzuziehen. Darüber hinaus könnte es die relative Stärke der europäischen und US-amerikanischen Wirtschaft widerspiegeln, wobei die schwächere europäische Wirtschaft dazu führt, dass Anleger eine etwas größere Spanne für Kredite an europäische Unternehmen verlangen.

Dem Nennwert entgegen

Ein zweiter Faktor für enge Spreads ist die Tatsache, dass die Anleihekurse deutlich unter dem Nennwert notieren. Es kommt selten vor, dass die Kreditspannen eng und die Anleihepreise so niedrig sind.

Abbildung 3: Ungewöhnliches Regime enger Spreads und niedriger Kurse im globalen Hochzinsbereich

Quelle: Bloomberg, ICE BofA Global High Yield Bond Index, Anleihepreis, regierungsoptionsbereinigter Spread (OAS), 7. März 2004 bis 8. März 2024. Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Dadurch entsteht ein Pull-to-Par-Effekt (Anleihen bewegen sich in der Regel in Richtung ihres Nennwerts, je näher sie ihrem Fälligkeitsdatum kommen). Darüber hinaus besteht die Aussicht auf einen positiven Effekt einer vorzeitigen Refinanzierung, der die Rendite der Anleger steigern würde. Für Anleiheemittenten kann es üblich sein, kündbare Anleihen auszugeben. Hierbei handelt es sich um Anleihen, die es dem Anleiheemittenten ermöglichen, die Anleihe vorzeitig zurückzuzahlen (zu kündigen). In einem Umfeld niedrigerer Renditen wäre eine vorzeitige Kündigung in der Regel für Anleger von Nachteil, da sie bedeuten würde, dass Anleger in Anleihen mit niedrigeren Kupons (dem von der Anleihe gezahlten Zinssatz) reinvestieren müssten. Heutzutage sind die Renditen und Kupons jedoch in der Regel höher als in den letzten Jahren, sodass Anleger oft zu einem ähnlichen oder höheren Kupon reinvestieren können.

Wenn wir uns Unternehmen A ansehen, können Sie erkennen, welche Auswirkungen eine vorzeitige Kündigung auf die Rendite hat, die ein Anleger erzielen würde. Da die Anleihe unter dem Nennwert gehandelt wird, führt eine vorzeitige Kündigung zu einer höheren Rendite, sodass der schlechteste Kündigungstermin (aus Sicht eines Anleiheinvestors) zum Fälligkeitsdatum wird. Die Yield to Maturity und die Yield to Worst sind in diesem Fall also identisch. Je früher die Kündigung erfolgt, desto größer ist die Auswirkung auf die Rendite, da Anleger von der beschleunigten Kapitalerhöhung durch den vorzeitigen Erhalt des Nennwerts (zuzüglich etwaiger Kupons vor dem Kündigungstermin) profitieren.

Abbildung 4: Unternehmen A, 3,25 % Kupon, fällig am 16. Februar 2026

Quelle: Bloomberg, anschauliches Beispiel zur Replikation von Daten für ein tatsächliches Unternehmen, 27. Februar 2023. Die Rendite bis zur Fälligkeit berücksichtigt den Kupon und etwaige Kapitalgewinne/-verluste aus der Differenz zwischen dem aktuellen Preis der Anleihe und dem Nennwert. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe mit einer Sonderausstattung (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht zahlungsunfähig wird. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Warum frühzeitig umfinanzieren?

Wenn die Kreditzinsen heute niedriger sind als die bestehenden Finanzierungskosten eines Unternehmens, besteht für ein Unternehmen ein offensichtlicher Anreiz, eine Anleihe zu refinanzieren. Aber warum sollte ein Anleiheemittent seine Anleihen vorzeitig kündigen wollen, wenn der Kupon gleich oder höher wäre? Warum nicht bis zur Reife warten? Die meisten Hochzinsanleihen werden in der Regel mindestens ein Jahr vor Fälligkeit refinanziert. Es gibt mehrere Gründe, warum Unternehmen dazu neigen, früher zu refinanzieren:

- Unternehmen wollen die Refinanzierung nicht bis zur letzten Minute aufschieben, falls sie Schwierigkeiten haben, die Schulden zu tilgen. Niemand weiß genau, wie das Marktumfeld kurz vor dem Fälligkeitsdatum sein könnte. Beispielsweise könnten die Kapitalmärkte geschlossen sein, wie es auf dem Höhepunkt der globalen Finanzkrise oder der jüngsten Covid-Pandemie der Fall war. Eine frühere Refinanzierung verschafft dem Unternehmen mehr Flexibilität.

- Die meisten Unternehmen ziehen es vor, die Schulden in ihren Bilanzen innerhalb der „langfristigen Verbindlichkeiten“ zu belassen, damit ihre Bilanzkennzahlen besser aussehen. Schulden, die innerhalb von 12 Monaten zurückgezahlt werden müssen, werden buchhalterisch als „kurzfristige Verbindlichkeiten“ behandelt. Daher sind Unternehmen oft daran interessiert, Schulden zu refinanzieren, um zu vermeiden, dass sie in kurzfristige Verbindlichkeiten übergehen.

- Aus einer Signalperspektive kann eine erfolgreiche Refinanzierung die Marktmeinung des Unternehmens verbessern, da sie ein kurzfristiges Risiko beseitigt und möglicherweise dazu beiträgt, die Kreditwürdigkeit eines Unternehmens zu schützen oder zu verbessern.

In jüngster Zeit beobachten wir, dass sich die Lücke zwischen der Indexrendite und dem durchschnittlichen Kupon verringert. Die Lücke ist immer noch positiv, was bedeutet, dass die Refinanzierungssätze in der Regel immer noch über den bestehenden Kupons liegen, die potenzielle Änderung der Kupons erscheint den Unternehmen jedoch viel angenehmer als noch vor einem Jahr.

Abbildung 5: Die Lücke zwischen der Indexrendite und dem Kupon hat sich in letzter Zeit verringert

Quelle: Bloomberg, ICE BofA European Currency Non-Financial 2 % Constrained, ICE BofA US High Yield, Yield to Worst minus gewichteter Durchschnittskupon, 8. März 1999 bis 8. März 2024.

Einige Unternehmen haben die Refinanzierung seit 2022 zurückgehalten, in der Hoffnung, dass Zinssenkungen beginnen würden. Doch da die Fälligkeit in den nächsten Jahren immer kürzer wird, werden viele frühzeitig kündigen, um zu vermeiden, dass die Schulden zu kurzfristigen Verbindlichkeiten werden.

Substitutionseffekt

In den nächsten 12 bis 18 Monaten dürfte es daher zu einem Substitutionseffekt im Hochzinsindex kommen, da Anleiheemittenten wie Unternehmen A ihre bestehenden Anleihen refinanzieren. Dies führt zu einem höheren Spread, da Anleihen mit niedrigeren Kupons ersetzt werden.

Daher erscheinen die Spreads eng, wir betrachten dies jedoch als künstliches Niveau. Da Anleihen gekündigt und refinanziert werden, sollten die Spreads steigen. Indem wir selektiv vorgehen, können wir versuchen, den Aufschwung zu nutzen, indem wir diese Anleihen identifizieren.

Der ICE BofA European Currency High Yield Index bildet die Wertentwicklung von auf EUR und GBP lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Eurobond-, Sterling-Inlands- oder Euro-Inlandsmarkt ausgegeben werden.

Der ICE BofA European Currency Non-Financial High Yield 2% Constrained Index enthält alle Wertpapiere außerhalb des Finanzwesens im ICE BofA European Currency High Yield Index, begrenzt das Emittentenrisiko jedoch auf 2 %.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA US High Yield Index bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die an einer US-Börse ausgegeben werden.

Bilanzierungskennzahlen: Der Vergleich von zwei oder mehr Finanzdaten, die zur Analyse der Finanzberichte von Unternehmen verwendet werden.

Bilanz: Ein Rechnungsabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt gegenüberstellt.

Kündigung: Eine kündbare Anleihe ist eine Anleihe, die vom Emittenten vorzeitig vor dem Fälligkeitsdatum zurückgezahlt (gekündigt) werden kann.

Cashflow: Der Nettobetrag der in ein und aus einem Unternehmen transferierten Zahlungsmittel und Zahlungsmitteläquivalente.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Preis einer Investition beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Nennwert: Der ursprüngliche Wert eines Wertpapiers, beispielsweise einer Anleihe, bei seiner Erstausgabe. Anleihen werden bei Fälligkeit in der Regel zum Nennwert zurückgezahlt. Der Nennwert wird normalerweise mit 100 angegeben. Wenn der Preis einer Anleihe beispielsweise bei 105 liegt, würde sie über dem Nennwert gehandelt werden, wohingegen sie, wenn er beispielsweise bei 90 läge, unter dem Nennwert gehandelt würde.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Gesamtrendite: Dies ist die Rendite eines Vermögenswerts oder einer Investition, die sowohl Erträge als auch etwaige Kursgewinne/-verluste berücksichtigt.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Rendite bis zur Fälligkeit. Die Rendite bis zur Fälligkeit ist die erwartete jährliche Rendite eines Anlegers, der eine Anleihe zum Marktpreis kauft und sie bis zur Fälligkeit hält. Mathematisch gesehen ist es der Abzinsungssatz, bei dem die Summe aller zukünftigen Cashflows (aus Kupons und Kapitalrückzahlung) dem Preis der Anleihe entspricht.

Geringstmögliche Rendite. Die niedrigste Rendite, die eine Anleihe mit einer Sonderausstattung (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.

Im Vergleich zum letzten Jahrzehnt oder so erscheint die Rendite hochverzinslicher Unternehmensanleihen derzeit attraktiv, wobei die Renditen typischerweise zwischen 6 und 8 % liegen. Tatsächlich liegen die Renditen nahe am 20-Jahres-Durchschnitt, der die hohen Renditen während und um die globale Finanzkrise herum einschließt. Wenn wir jedoch mit Anlegern sprechen, wird uns häufig die Frage gestellt, ob die Renditen zwar hoch sind, aber nicht nur deshalb, weil die Renditen von Staatsanleihen hoch sind, sondern auch die Kredit-Spreads nahe an ihrem Tiefpunkt sind?

JHI

Der Kredit-Spread ist die Renditedifferenz zwischen einer Unternehmensanleihe und einer Staatsanleihe gleicher Laufzeit. Dabei handelt es sich im Wesentlichen um die zusätzliche Rendite, die ein Anleger erhält, wenn er das Risiko eingeht, dass die Unternehmensanleihe ausfällt (d. h. die Zins- und Tilgungszahlungen für die Anleihe nicht leisten). Ein flüchtiger Blick auf die Kredit-Spreads von Hochzinsanleihen deutet darauf hin, dass sich die Spreads in der Nähe ihrer Tiefststände (Tiefstwerte) befinden, obwohl sie immer noch deutlich über den Tiefstständen von 2018 und Anfang der 2000er Jahre liegen.

Abbildung 1: Rendite und Spread globaler Hochzinsanleihen in den letzten 20 Jahren

Quelle: Bloomberg, ICE BofA Global High Yield Index, Yield to Worst, Government Option Adjusted Spread (OAS), 5. März 2004 bis 8. März 2024. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe (ein Index) erzielen kann, sofern der/die Emittenten nicht in Verzug gerät/sind; es berücksichtigt Besonderheiten wie Call-Optionen (die Emittenten das Recht geben, eine Anleihe zu bestimmten Terminen zurückzurufen). Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können variieren und sind nicht garantiert.

Optisch erscheinen die Spreads daher eng, doch unserer Meinung nach werden dabei zwei Faktoren außer Acht gelassen.

Höhere Kreditqualität

Erstens verbesserte Kreditqualität. Anleihen mit BB-Rating – die qualitativ bessere Kohorte – machen einen größeren Anteil am Markt für Hochzinsanleihen aus als vor 10 Jahren und sogar noch mehr als vor 20 Jahren. Da die Anleger eine höhere Rendite und einen höheren Spread verlangen würden, um in Anleihen mit niedrigerem Rating (CCC oder niedriger) zu investieren, die näher an einer Zahlungsunfähigkeit sind, liegt es auf der Hand, dass ein Index mit einer geringeren Gewichtung von Anleihen mit niedrigerem Rating bei sonst gleichen Bedingungen einen engeren Spread aufweisen sollte.

Abbildung 2: Gewichtung in jeder Ratingkohorte im europäischen und US-amerikanischen High-Yield-Bereich

Quelle: Bloomberg, ICE BofA European Currency High Yield Index, ICE BofA US High Yield Index, basierend auf den vollständigen Marktwertgewichtungen am Monatsende, 29. Februar 2024.

Offensichtlich gibt es noch andere Faktoren, die die Spread-Niveaus beeinflussen können. Beispielsweise werden in Europa derzeit größere (höhere) Spreads als in den USA gehandelt, obwohl der Markt für hochverzinsliche Anleihen eine bessere Qualität aufweist. Gründe hierfür sind unter anderem die Tatsache, dass die Renditen von Staatsanleihen in Europa niedriger sind, sodass die Spreads etwas höher ausfallen, um globales Kapital anzuziehen. Darüber hinaus könnte es die relative Stärke der europäischen und US-amerikanischen Wirtschaft widerspiegeln, wobei die schwächere europäische Wirtschaft dazu führt, dass Anleger eine etwas größere Spanne für Kredite an europäische Unternehmen verlangen.

Dem Nennwert entgegen

Ein zweiter Faktor für enge Spreads ist die Tatsache, dass die Anleihekurse deutlich unter dem Nennwert notieren. Es kommt selten vor, dass die Kreditspannen eng und die Anleihepreise so niedrig sind.

Abbildung 3: Ungewöhnliches Regime enger Spreads und niedriger Kurse im globalen Hochzinsbereich

Quelle: Bloomberg, ICE BofA Global High Yield Bond Index, Anleihepreis, regierungsoptionsbereinigter Spread (OAS), 7. März 2004 bis 8. März 2024. Basispunkt (bp) entspricht 1/100 Prozentpunkt, 1 bp = 0,01 %. Die Erträge können im Laufe der Zeit schwanken und sind nicht garantiert.

Dadurch entsteht ein Pull-to-Par-Effekt (Anleihen bewegen sich in der Regel in Richtung ihres Nennwerts, je näher sie ihrem Fälligkeitsdatum kommen). Darüber hinaus besteht die Aussicht auf einen positiven Effekt einer vorzeitigen Refinanzierung, der die Rendite der Anleger steigern würde. Für Anleiheemittenten kann es üblich sein, kündbare Anleihen auszugeben. Hierbei handelt es sich um Anleihen, die es dem Anleiheemittenten ermöglichen, die Anleihe vorzeitig zurückzuzahlen (zu kündigen). In einem Umfeld niedrigerer Renditen wäre eine vorzeitige Kündigung in der Regel für Anleger von Nachteil, da sie bedeuten würde, dass Anleger in Anleihen mit niedrigeren Kupons (dem von der Anleihe gezahlten Zinssatz) reinvestieren müssten. Heutzutage sind die Renditen und Kupons jedoch in der Regel höher als in den letzten Jahren, sodass Anleger oft zu einem ähnlichen oder höheren Kupon reinvestieren können.

Wenn wir uns Unternehmen A ansehen, können Sie erkennen, welche Auswirkungen eine vorzeitige Kündigung auf die Rendite hat, die ein Anleger erzielen würde. Da die Anleihe unter dem Nennwert gehandelt wird, führt eine vorzeitige Kündigung zu einer höheren Rendite, sodass der schlechteste Kündigungstermin (aus Sicht eines Anleiheinvestors) zum Fälligkeitsdatum wird. Die Yield to Maturity und die Yield to Worst sind in diesem Fall also identisch. Je früher die Kündigung erfolgt, desto größer ist die Auswirkung auf die Rendite, da Anleger von der beschleunigten Kapitalerhöhung durch den vorzeitigen Erhalt des Nennwerts (zuzüglich etwaiger Kupons vor dem Kündigungstermin) profitieren.

Abbildung 4: Unternehmen A, 3,25 % Kupon, fällig am 16. Februar 2026

Quelle: Bloomberg, anschauliches Beispiel zur Replikation von Daten für ein tatsächliches Unternehmen, 27. Februar 2023. Die Rendite bis zur Fälligkeit berücksichtigt den Kupon und etwaige Kapitalgewinne/-verluste aus der Differenz zwischen dem aktuellen Preis der Anleihe und dem Nennwert. Der Yield to Worst ist der niedrigste Ertrag, den eine Anleihe mit einer Sonderausstattung (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht zahlungsunfähig wird. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Warum frühzeitig umfinanzieren?

Wenn die Kreditzinsen heute niedriger sind als die bestehenden Finanzierungskosten eines Unternehmens, besteht für ein Unternehmen ein offensichtlicher Anreiz, eine Anleihe zu refinanzieren. Aber warum sollte ein Anleiheemittent seine Anleihen vorzeitig kündigen wollen, wenn der Kupon gleich oder höher wäre? Warum nicht bis zur Reife warten? Die meisten Hochzinsanleihen werden in der Regel mindestens ein Jahr vor Fälligkeit refinanziert. Es gibt mehrere Gründe, warum Unternehmen dazu neigen, früher zu refinanzieren:

- Unternehmen wollen die Refinanzierung nicht bis zur letzten Minute aufschieben, falls sie Schwierigkeiten haben, die Schulden zu tilgen. Niemand weiß genau, wie das Marktumfeld kurz vor dem Fälligkeitsdatum sein könnte. Beispielsweise könnten die Kapitalmärkte geschlossen sein, wie es auf dem Höhepunkt der globalen Finanzkrise oder der jüngsten Covid-Pandemie der Fall war. Eine frühere Refinanzierung verschafft dem Unternehmen mehr Flexibilität.

- Die meisten Unternehmen ziehen es vor, die Schulden in ihren Bilanzen innerhalb der „langfristigen Verbindlichkeiten“ zu belassen, damit ihre Bilanzkennzahlen besser aussehen. Schulden, die innerhalb von 12 Monaten zurückgezahlt werden müssen, werden buchhalterisch als „kurzfristige Verbindlichkeiten“ behandelt. Daher sind Unternehmen oft daran interessiert, Schulden zu refinanzieren, um zu vermeiden, dass sie in kurzfristige Verbindlichkeiten übergehen.

- Aus einer Signalperspektive kann eine erfolgreiche Refinanzierung die Marktmeinung des Unternehmens verbessern, da sie ein kurzfristiges Risiko beseitigt und möglicherweise dazu beiträgt, die Kreditwürdigkeit eines Unternehmens zu schützen oder zu verbessern.

In jüngster Zeit beobachten wir, dass sich die Lücke zwischen der Indexrendite und dem durchschnittlichen Kupon verringert. Die Lücke ist immer noch positiv, was bedeutet, dass die Refinanzierungssätze in der Regel immer noch über den bestehenden Kupons liegen, die potenzielle Änderung der Kupons erscheint den Unternehmen jedoch viel angenehmer als noch vor einem Jahr.

Abbildung 5: Die Lücke zwischen der Indexrendite und dem Kupon hat sich in letzter Zeit verringert

Quelle: Bloomberg, ICE BofA European Currency Non-Financial 2 % Constrained, ICE BofA US High Yield, Yield to Worst minus gewichteter Durchschnittskupon, 8. März 1999 bis 8. März 2024.

Einige Unternehmen haben die Refinanzierung seit 2022 zurückgehalten, in der Hoffnung, dass Zinssenkungen beginnen würden. Doch da die Fälligkeit in den nächsten Jahren immer kürzer wird, werden viele frühzeitig kündigen, um zu vermeiden, dass die Schulden zu kurzfristigen Verbindlichkeiten werden.

Substitutionseffekt

In den nächsten 12 bis 18 Monaten dürfte es daher zu einem Substitutionseffekt im Hochzinsindex kommen, da Anleiheemittenten wie Unternehmen A ihre bestehenden Anleihen refinanzieren. Dies führt zu einem höheren Spread, da Anleihen mit niedrigeren Kupons ersetzt werden.

Daher erscheinen die Spreads eng, wir betrachten dies jedoch als künstliches Niveau. Da Anleihen gekündigt und refinanziert werden, sollten die Spreads steigen. Indem wir selektiv vorgehen, können wir versuchen, den Aufschwung zu nutzen, indem wir diese Anleihen identifizieren.

Der ICE BofA European Currency High Yield Index bildet die Wertentwicklung von auf EUR und GBP lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die öffentlich auf dem Eurobond-, Sterling-Inlands- oder Euro-Inlandsmarkt ausgegeben werden.

Der ICE BofA European Currency Non-Financial High Yield 2% Constrained Index enthält alle Wertpapiere außerhalb des Finanzwesens im ICE BofA European Currency High Yield Index, begrenzt das Emittentenrisiko jedoch auf 2 %.

Der ICE BofA Global High Yield Index bildet die Wertentwicklung von auf USD, CAD, GBP und EUR lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die auf den wichtigsten Inlands- oder Eurobondmärkten öffentlich begeben werden.

Der ICE BofA US High Yield Index bildet die Wertentwicklung von auf US-Dollar lautenden Unternehmensanleihen mit einem Rating unterhalb von Investment Grade ab, die an einer US-Börse ausgegeben werden.

Bilanzierungskennzahlen: Der Vergleich von zwei oder mehr Finanzdaten, die zur Analyse der Finanzberichte von Unternehmen verwendet werden.

Bilanz: Ein Rechnungsabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt gegenüberstellt.

Kündigung: Eine kündbare Anleihe ist eine Anleihe, die vom Emittenten vorzeitig vor dem Fälligkeitsdatum zurückgezahlt (gekündigt) werden kann.

Cashflow: Der Nettobetrag der in ein und aus einem Unternehmen transferierten Zahlungsmittel und Zahlungsmitteläquivalente.

Unternehmensfundamentaldaten sind die zugrunde liegenden Faktoren, die zum Preis einer Investition beitragen. Für ein Unternehmen kann dies die Höhe der Verschuldung (Leverage) des Unternehmens, seine Fähigkeit, Bargeld zu generieren, und seine Fähigkeit, diese Schulden zu bedienen, umfassen.

Bonitätsbewertung: Eine von einer Ratingagentur wie S&P Global Ratings, Moody's und Fitch vergebene Bewertung der Kreditwürdigkeit eines Kreditnehmers. Beispielsweise stuft S&P Investment-Grade-Anleihen vom höchsten AAA bis BBB und Hochzinsanleihen von BB über B bis hin zu CCC in Bezug auf abnehmende Qualität und höheres Risiko ein, d. h Kreditnehmer mit CCC-Rating tragen ein höheres Ausfallrisiko.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Zahlungsausfall: Das Versäumnis eines Schuldners (z. B. eines Anleiheemittenten), eine fällige Zinszahlung zu leisten oder eine Schuld bei Fälligkeit zu tilgen.

Hochzinsanleihe: Auch bekannt als Sub-Investment-Grade-Anleihe oder „Junk“-Anleihe. Diese Anleihen bergen in der Regel ein höheres Risiko, dass der Emittent seinen Zahlungen nicht nachkommt, daher werden sie in der Regel mit einem höheren Zinssatz (Kupon) ausgegeben, um das zusätzliche Risiko auszugleichen.

Inflation: Die Rate, mit der die Preise für Waren und Dienstleistungen in der Wirtschaft steigen.

Investment-Grade-Anleihe: Eine Anleihe, die typischerweise von Regierungen oder Unternehmen ausgegeben wird, bei denen das Risiko eines Zahlungsausfalls relativ gering ist, was sich in der höheren Bewertung widerspiegelt, die ihnen von Ratingagenturen verliehen wird.

Fälligkeit: Das Fälligkeitsdatum einer Anleihe ist das Datum, an dem die Kapitalinvestition (und etwaige endgültige Kupons) an die Anleger ausgezahlt werden. Anleihen mit kürzerer Laufzeit haben in der Regel eine Laufzeit von 5 Jahren, Anleihen mit mittlerer Laufzeit innerhalb von 5 bis 10 Jahren und Anleihen mit längerer Laufzeit nach mehr als 10 Jahren.

Nennwert: Der ursprüngliche Wert eines Wertpapiers, beispielsweise einer Anleihe, bei seiner Erstausgabe. Anleihen werden bei Fälligkeit in der Regel zum Nennwert zurückgezahlt. Der Nennwert wird normalerweise mit 100 angegeben. Wenn der Preis einer Anleihe beispielsweise bei 105 liegt, würde sie über dem Nennwert gehandelt werden, wohingegen sie, wenn er beispielsweise bei 90 läge, unter dem Nennwert gehandelt würde.

Refinanzierung: Der Prozess der Überarbeitung und Ersetzung der Bedingungen eines bestehenden Kreditvertrags, einschließlich der Ersetzung von Schulden durch neue Kredite vor oder zum Zeitpunkt der Fälligkeit der Schulden.

Gesamtrendite: Dies ist die Rendite eines Vermögenswerts oder einer Investition, die sowohl Erträge als auch etwaige Kursgewinne/-verluste berücksichtigt.

Rendite: Die Höhe der Erträge eines Wertpapiers über einen bestimmten Zeitraum, in der Regel ausgedrückt als Prozentsatz. Bei einer Anleihe wird dies im einfachsten Fall als Kuponzahlung dividiert durch den aktuellen Anleihepreis berechnet.

Rendite bis zur Fälligkeit. Die Rendite bis zur Fälligkeit ist die erwartete jährliche Rendite eines Anlegers, der eine Anleihe zum Marktpreis kauft und sie bis zur Fälligkeit hält. Mathematisch gesehen ist es der Abzinsungssatz, bei dem die Summe aller zukünftigen Cashflows (aus Kupons und Kapitalrückzahlung) dem Preis der Anleihe entspricht.

Geringstmögliche Rendite. Die niedrigste Rendite, die eine Anleihe mit einer Sonderausstattung (z. B. einer Call-Option) erzielen kann, sofern der Emittent nicht in Verzug gerät. Bei der Beschreibung eines Portfolios stellt diese Statistik den gewichteten Durchschnitt aller gehaltenen zugrunde liegenden Anleihen dar.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage. Die Geschwindigkeit und das Ausmaß, mit dem sich der Preis eines Portfolios, Wertpapiers oder Index nach oben und unten bewegt.

WICHTIGE INFORMATIONEN

Festverzinsliche Wertpapiere unterliegen Zins-, Inflations-, Kredit- und Ausfallrisiken. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Hochzinsanleihen oder „Junk“-Anleihen bergen ein höheres Ausfallrisiko und Preisvolatilität und können plötzliche und starke Preisschwankungen erfahren.