Aspectos destacados:

- El mundo está cambiando rápidamente, con movimientos sísmicos en la geopolítica, la demografía y la disponibilidad de capital.

- Esto altera sustancialmente el telón de fondo de la inversión, con nuevas dinámicas en juego y un probable próximo cambio en los ganadores y perdedores.

- Afrontar la transición requerirá un posicionamiento experto basado en perspectivas diferenciadas y estrategias de inversión proactivas.

El mundo está cambiando y, con él, los mercados financieros. El nuevo entorno será muy diferente al de tiempos recientes y la transición planteará retos a los inversores, especialmente a aquellos que no cuentan con la experiencia de las múltiples realidades de los mercados. Con los 89 años que Janus Henderson lleva en los mercados, sabemos que el cambio conlleva riesgos, pero también apasionantes oportunidades de obtener unos resultados financieros superiores para quienes adopten el enfoque adecuado.

Afrontar los cambios requiere un análisis experto, perspectivas diferenciadas y estrategias de inversión proactivas para aprovechar las oportunidades. Habrá tendencias a más corto plazo, como se indica en nuestro Market GPS - Perspectivas de inversión para 2024 de Janus Henderson, pero los cambios estructurales que alterarán el entorno de la inversión durante la próxima década o más son igual de importantes. Al evaluar el posicionamiento de las carteras, creemos que los inversores se beneficiarán si tienen en cuenta tres factores macroeconómicos a largo plazo, en cierto modo inmutables.

1. El realineamiento geopolítico

Hacía mucho tiempo que no se producían cambios tan dinámicos en el plano geopolítico. El equilibrio de poder entre continentes y países está cambiando, a veces con profundas consecuencias. Este realineamiento tiene implicaciones significativas para la economía, el comercio mundial y las cadenas de suministro que lo hacen posible.

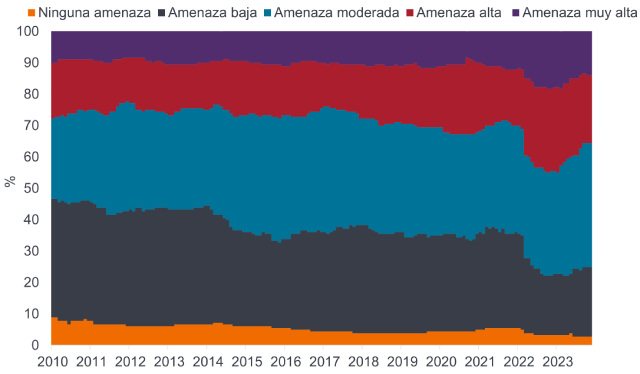

Los datos de la Unidad de Inteligencia de The Economist muestran un fuerte aumento de la amenaza que suponen las tensiones internacionales en los últimos 15 años. En 2009, alrededor del 40% de las regiones se enfrentaban a una amenaza «nula» o «baja» por conflictos internacionales, una proporción que actualmente roza el 20%.

Gráfico 1. El impacto económico de las tensiones geopolíticas va a más

Nivel de amenaza de los conflictos internacionales; % del total de regiones

Fuente: Unidad de Inteligencia de The Economist, 2023. Basado en un conjunto de datos de 180 regiones.

Para los inversores, el impacto de este cambio tiene múltiples dimensiones y será importante evaluar las oportunidades desde una perspectiva tanto macro como microeconómica. Entender el entorno en el que operan las empresas ―y si el contexto geopolítico es favorable para esa empresa y sector― es ahora más crítico que nunca, hasta el punto de ser tan importante como analizar la propia empresa. Por ejemplo, a medida que las cadenas de suministro se mueven, también lo hace la demanda de energía, lo que afecta a los puertos, los proveedores nacionales de energía, las empresas de transmisión, las normativas gubernamentales y mucho más. La geopolítica afecta a todas las clases de activos y los inversores tendrán que pensar de forma integral a la hora de posicionarse de cara al cambio con el fin de afrontar los efectos en cadena de los conflictos transfronterizos, la deslocalización y los ajustes de la cadena de suministro, entre otras cosas.

2. Impulsores demográficos

Aunque el cambio se está produciendo a nivel mundial, también está habiendo variaciones en el modo de vida de las personas, en lo que estas consideran importante y en los productos y servicios que consumen. Las respuestas a la pandemia de covid-19 aceleraron estos cambios y el impulso no se está frenando.

A un lado de la balanza, aproximadamente el 40% de la población estadounidense está formado ahora por millennials (los nacidos entre 1981 y 1996) o por la generación Z (los nacidos entre 1997 y 2012), un grupo demográfico que alcanza cifras más elevadas en otros países. Estas generaciones están impulsando nuevas formas de pensar, funcionar y consumir, sobre todo a nivel digital y tecnológico. Al otro lado de la balanza, las poblaciones de todo el mundo están envejeciendo, lo que incrementa la demanda de atención sanitaria, y el sector está respondiendo con innovación y avances médicos, como las vacunas de ARNm y los diagnósticos en el punto de atención, que ofrecen oportunidades de inversión.

Por otro lado, tras la covid-19, las fronteras entre el hogar y el trabajo se han vuelto difusas, lo que impulsa tendencias como las ciudades inteligentes moldeadas por la inteligencia artificial y genera nuevas demandas inmobiliarias. La emergencia del cambio climático difiere según la región, pero es especialmente evidente entre los grupos demográficos más jóvenes. El cambio resultante en las expectativas y las preferencias de consumo está llevando a muchas empresas a innovar de formas que suscitan gran interés.

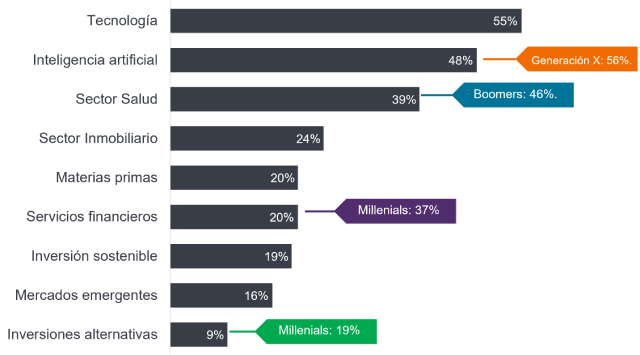

Estos cambios en la vida cotidiana se reflejan en lo que son para los inversores las oportunidades más atractivas en los próximos años. Por ejemplo, los datos de la Encuesta a inversores de Janus Henderson muestran las actitudes de los inversores particulares radicados en EE. UU., que se ven reflejadas en todo el mundo.

Gráfico 2. Los inversores se centran en el futuro y se espera que la tecnología, la IA y la atención sanitaria ofrezcan oportunidades atractivas

Fuente: Janus Henderson, Encuesta a inversores, 2023. Respuestas de 1.000 inversores de alto poder adquisitivo y elevado patrimonio neto en Norteamérica. Boomers = de 59 a 77 años; generación X = de 43 a 58 años; millennials = de 27 a 42 años. Se preguntó a los inversores: ¿Qué sectores/temas cree que serán oportunidades de inversión especialmente buenas en los próximos años?

Fuente: Janus Henderson, Encuesta a inversores, 2023. Respuestas de 1.000 inversores de alto poder adquisitivo y elevado patrimonio neto en Norteamérica. Boomers = de 59 a 77 años; generación X = de 43 a 58 años; millennials = de 27 a 42 años. Se preguntó a los inversores: ¿Qué sectores/temas cree que serán oportunidades de inversión especialmente buenas en los próximos años?

A la hora de invertir en estos temas y segmentos de mercado, resulta fundamental diferenciar entre las tendencias exageradas (hypes) con una viabilidad cuestionable si se compara con los modelos de negocio y las tecnologías innovadoras que pueden dar lugar a poder de fijación de precios, barreras de entrada y las ventajas competitivas necesarias para un auténtico potencial de rentabilidad a largo plazo. Los inversores pueden beneficiarse si siguen enfoques basados en un análisis en profundidad y trabajan con gestores de activos experimentados, con la capacidad de afrontar los ciclos de exageración y construir carteras para un mundo en transición.

3. El retorno del «coste del capital»

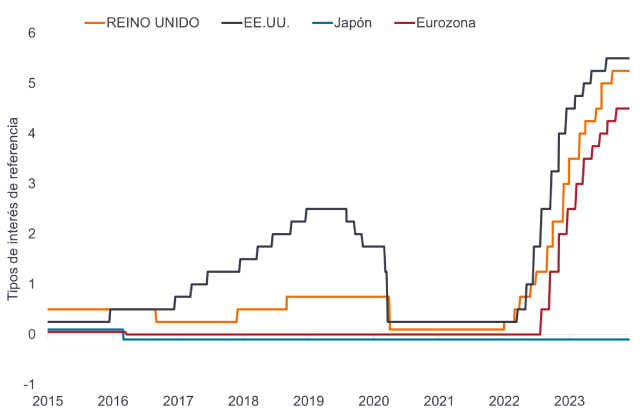

Durante la última década, el hecho de que una organización tuviera un modelo de negocio bueno o malo era prácticamente irrelevante; había abundante capital barato fácilmente disponible para sostener incluso los negocios más inviables. Pero luego el coste mundial del capital aumentó considerablemente en un corto período de tiempo. El regreso de unos tipos de interés más altos ha cambiado drásticamente el entorno para las empresas, ya que ahora es mucho más difícil conseguir financiación y los inversores son más exigentes a la hora de decidir dónde asignar el capital.

Gráfico 3. Las subidas de los tipos de interés han dificultado el acceso de las empresas a la financiación

Fuente: Bloomberg, a 30 de septiembre de 2023.

En el plano corporativo, está exponiendo a las empresas más débiles, como se ha visto con las quiebras bancarias de EE. UU. en la primera mitad de 2023, y provocando una mayor dispersión entre los ganadores y los perdedores. También está generando volatilidad en los mercados y oportunidades de valoraciones erróneas. Un ejemplo de ello son los mercados cotizados frente a los no cotizados, pues sobre todo en el sector inmobiliario, los mercados cotizados han registrado una correlación de las valoraciones, mientras que los mercados no cotizados aún no se han ajustado totalmente. Además, los tipos más altos traen consigo unos rendimientos más atractivos, lo que ha vuelto a situar la renta fija en el primer plano.

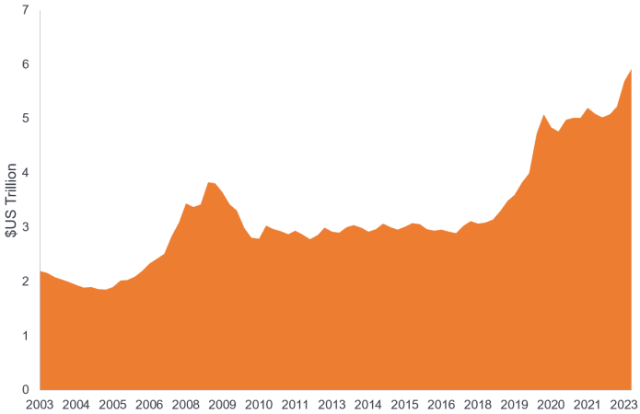

Al mismo tiempo, hay una cantidad importante de liquidez que actualmente se está manteniendo al margen. Los activos del mercado monetario en EE. UU. prácticamente se han duplicado en los últimos cinco años, ya que los inversores han optado por mitigar el riesgo y/o aprovechar los tipos más altos disponibles.

Gráfico 4. Los activos del mercado monetario en EE. UU. han aumentado sustancialmente, pero ¿se reasignarán pronto a activos de riesgo?

Fuente: Reserva Federal de EE. UU., a 30 de septiembre de 2023.

Fuente: Reserva Federal de EE. UU., a 30 de septiembre de 2023.

Es probable que el coste del capital se mantenga en niveles más altos que en los últimos tiempos, pero presumiblemente los tipos están rozando máximos y podrían empezar a bajar. Esto reducirá el atractivo de mantener efectivo y probablemente se produzcan reasignaciones hacia el potencial generador de rentabilidad de activos de riesgo cuidadosamente seleccionados.

Esta combinación de mayor dispersión entre los que «tienen» y los que «no tienen», junto con el potencial de reasignaciones a activos de riesgo, invita a pensar que hemos entrado en una época adecuada para las estrategias de inversión gestionadas de forma activa. Durante gran parte de la última década, las rentabilidades se han visto impulsadas por el dinero barato y los amplios mercados de renta variable han subido en general, lo que ha favorecido a las estrategias pasivas basadas en índices y al capital riesgo (private equity) sin distinciones.

Sin embargo, es probable que el cambio del contexto macroeconómico dé paso a un entorno más propicio para los responsables de selección de valores, el análisis diferenciado y un enfoque selectivo de la asignación de activos. Se trata de un entorno que requiere invertir en la clase de activos adecuada y en los valores adecuados, operando en el contexto adecuado.

Resumen

En esta época de transición, esperamos continuos episodios de volatilidad en los mercados financieros. También sabemos que la volatilidad trae consigo tanto riesgos como oportunidades. Nuestro objetivo es compartir continuamente las perspectivas diferenciadas de nuestros equipos de inversión y nuestros especialistas en construcción y estrategia de carteras, para ayudar a los inversores a enmarcar adecuadamente los factores clave a largo plazo, así como las tendencias del mercado a más corto plazo. Para ello, nos valemos de la experiencia de más de 340 profesionales de la inversión, que trabajan junto a más de 540 especialistas en servicio al cliente*. En este mundo complejo, somos conscientes en todo momento de que nuestros conocimientos diferenciados, nuestras inversiones disciplinadas y nuestro servicio de primera pueden ayudar a lograr resultados financieros superiores para nuestros clientes y para los más de 60 millones de personas** que confían en Janus Henderson para lograr un futuro mejor.

* Fuente: Janus Henderson, 30 de septiembre de 2023.

* La cifra refleja el número estimado de personas a finales de 2023 en las que sus activos actuales o sus beneficios futuros están invertidos en productos de inversión de Janus Henderson, y se basa en la cuota de mercado de los AUM de JHI por país, el tamaño de la población inversora por país y el tamaño medio de las cuentas, utilizando datos del sector y de los gobiernos y estimaciones internas.

Vacuna ARNm: tipo de vacuna que utiliza una copia de una molécula, ARN mensajero (ARNm), para producir una respuesta inmunitaria.

Rendimiento: el nivel de rentas de un valor en un período determinado, expresado normalmente como tipo porcentual. Para las acciones, suele utilizarse el rendimiento por dividendo, que divide los recientes pagos de dividendos de cada acción entre el precio de la acción. Para un bono, por calcula dividiendo el cupón pagado entre el precio actual del bono.

Información importante

Las referencias a títulos específicos no constituyen una recomendación para la compra, venta, o el mantenimiento de ningún valor, estrategia de inversión o sector del mercado, y no se ha de suponer que sean rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.