Aspectos destacados:

- El impulso de la IA de China se centra cada vez más en la distribución y la economía: incorporación masiva más un «acantilado de costes» que convierte la IA en una utilidad diaria.

- Frente a Estados Unidos, las ventajas de IA de China incluyen su enfoque de código abierto, iniciativas impulsadas por el estado y un enfoque razonable para el financiamiento y el desarrollo de capacidades.

- Las oportunidades de selección de acciones abundan dado el nivel de aceleración más amplio de China en IA, con un fuerte giro hacia casos de uso agente con un enfoque en el retorno de la inversión (ROI) medible.

La historia de la IA en China en 2026 está cambiando de "alcanzar" a "competir" y, en algunas áreas, a liderar. El lanzamiento del modelo R-1 de DeepSeek a principios de 2025 cuestionó el dominio de la IA en EE. UU. y fue una llamada de atención al mundo sobre la capacidad de China para producir IA de vanguardia a un costo mucho más bajo en comparación con empresas estadounidenses de IA como ChatGPT de OpenAI. En ese momento, produjo una caída de 600 000 millones de dólares en la valoración de mercado de NVIDIA.1

Impresionantes robots humanoides bailando y realizando artes marciales junto a artistas humanos en la gala de Año Nuevo Lunar más vista de China dejaron al mundo asombrado y sirvieron como recordatorio del papel de China como líder en IA, rivalizando con los EE.UU. y Oriente Próximo. Aquellos que presenciaron el mismo evento un año antes habrían observado que los movimientos simples mostrados entonces habían progresado significativamente apenas un año después.

Mientras tanto, una vez más, la conferencia de los 'Dos Sesiones', que reveló todos los detalles del Plan Quinquenal para 2026-30, volvió a enfatizar el creciente énfasis de China en la tecnología y la innovación para impulsar el crecimiento y la productividad. Esto se sustenta con nuevos objetivos: China pretende aumentar el gasto en investigación y desarrollo (I&D) en más del 7 % por año, elevar la participación de la economía digital del 10,5 % a cerca del 12,5 % del PIB para 2030, mientras mantiene un crecimiento de la productividad laboral superior al crecimiento del PIB.2

China lidera los esfuerzos hacia la adopción masiva de IA

Se lanzaron una serie de modelos importantes de IA durante el Año Nuevo lunar (Seedance 2.0 de Bytedance, Qwen 3.5 de Alibaba, GLM-5 de Knowledge Atlas, Kimi K2.5 de Moonshot, además de MiniMax M2.7 en marzo, mientras que DeepSeek V4 está próximo para abril). Las celebraciones se utilizaron como una oportunidad para que la IA alcanzara un punto de inflación en términos de aumentar la adopción masiva y la alfabetización en IA. Cientos de millones de usuarios fueron animados a probar la IA a través de campañas gamificadas de «red packet» (una tradición donde se da efectivo durante la celebración) y características de IA integradas dentro de aplicaciones cotidianas y servicios de telecomunicaciones.

Por ejemplo, China Telecom integró sus grandes modelos de lenguaje (LLM) directamente en la red telefónica. Usuarios en ciudades de jerarquía inferior podrían generar «tonos de vídeo de IA» para saludos de Año Nuevo Chino sin habilidades previas. Creemos que este es el momento del ‘sobrecito rojo’ para la IA, tal como Tencent utilizó los sobrecitos rojos en WeChat para normalizar los pagos móviles allá por 2014. La función de 'sobres rojos digitales' de WeChat fue introducida y rápidamente se volvió viral mientras los usuarios los enviaban a amigos y familiares en lugar de efectivo físico. También fue la primera vez que los pagos móviles fueron adoptados en masa por una cohorte más amplia de usuarios, incluidos en áreas no urbanas y grupos de mayor edad.

La adopción a gran escala puede rápidamente crear dinámicas de «el ganador se lleva la mayor parte» en la IA de consumo—especialmente donde los incumbentes pueden integrar la IA en ecosistemas existentes como los pagos, el comercio, las redes sociales y la creación de video. La verdadera batalla comienza después del festivo. La empresa ganadora no será la que reparta más efectivo,sino la que sepa retener a estos nuevos usuarios.

En general, ByteDance ha sido el líder en el compromiso IA-consumidor. Alibaba se está poniendo al día rápidamente, y Tencent y otros gigantes actuales de Internet también están jugando para retener a los usuarios con su ecosistema existente.

China está demostrando varios avances tecnológicos con el lanzamiento de los últimos modelos de IA:

LIDERAZGO EN GENERACIÓN DE VÍDEOS

Tras el discreto lanzamiento de Seedance por parte de ByteDance en junio de 2025, la compañía lanzó una versión mucho más avanzada, Seedance 2.0, en febrero de 2026, que combina texto, imágenes y audio para generar vídeos cortos de calidad cinematográfica a un costo mucho menor. Seedance 2.0 parece ser actualmente líder en generación de vídeo, superando a Sora 2 de OpenAI y a Veo 3 de Google en varios métricas.3 Es la primera vez que un modelo chino ocupa el primer lugar en una pista multimodal primaria, es decir, la capacidades para comprender y procesar diferentes tipos de información, como texto, imágenes, audio y vídeo, simultáneamente.

La «revolución del agente»

El enfoque ha pasado de los chatbots a los agentes: IA que hace el trabajo. A medida que comienza la era de IA agencial, los parámetros para el éxito se están volviendo más medibles a través del retorno de la inversión (ROI), la reducción de costos y otras eficiencias operativas.

Ejemplos de la innovación tecnológica en IA de China que rivaliza con sus pares estadounidenses:4

- Zhipu (GLM-5) de Knowledge Atlas logró un rendimiento de SOTA a nivel de código abierto en capacidades de codificación y agentes, y ha sido reconocido por desempeñarse a la par con Claude 3.5 Sonnet de Anthropic.

- MiniMax (M2,5) lanzó el primer modelo agéntico (agente LLM) del mundo (10 000 millones de parámetros), diseñado específicamente para ejecutar tareas complejas con alta eficiencia.

- Moonshot (Kimi K2.5) introdujo capacidades de razonamiento similares al modelo o1 de OpenAI.

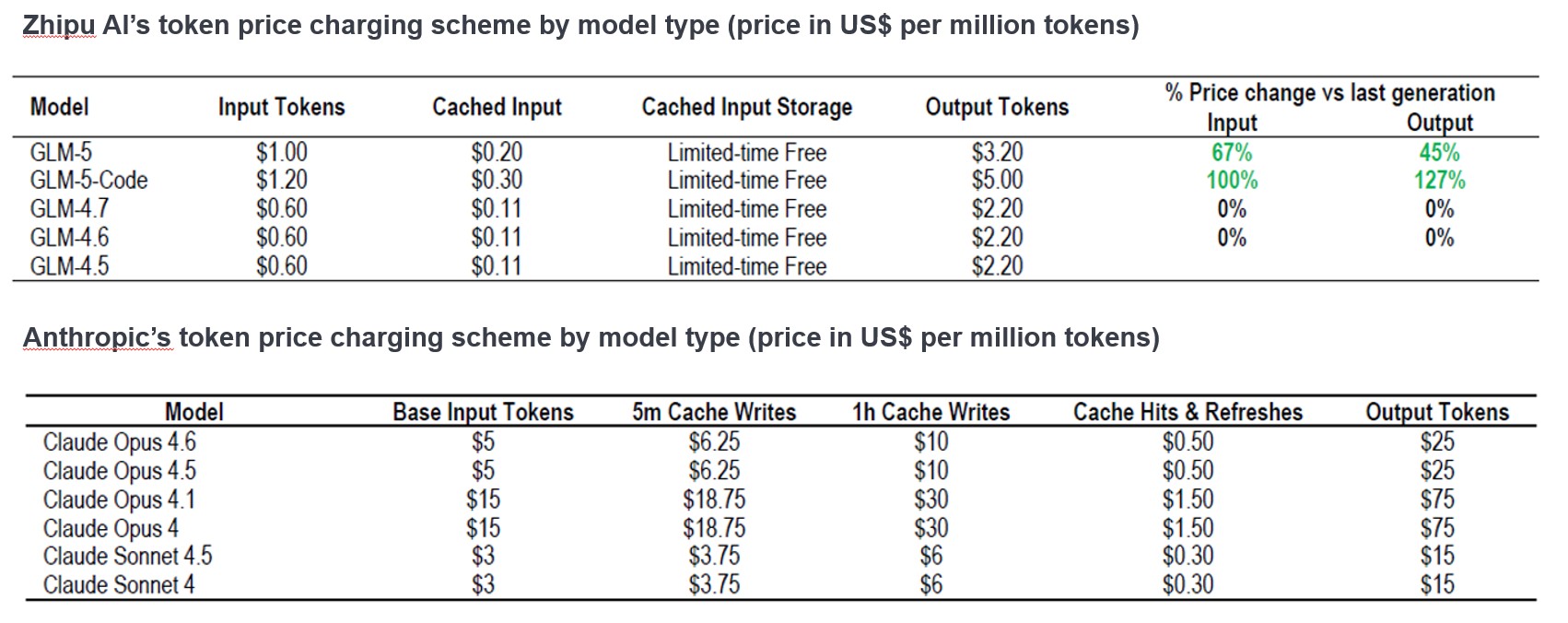

El coste del precipicio

El costo de los flujos de trabajo de agentes se ha desplomado. Lo que costaba 300 US$/mes en llamadas API (permite que una aplicación solicite datos o servicios de otra) hace sólo unas semanas, ahora está disponible a través de modelos de código abierto domésticos por una fracción del precio. Esto está permitiendo que la IA pase de ser un artículo de lujo a una utilidad diaria.

Gráfico 1: Comparación de costos IA de China (Zhipu-GLM) frente al homólogo de EE. UU. (Anthropic-Claude)

Fuente: JP Morgan; China Artificial Intelligence, Investigación de renta variable de Asia Pacífico; 9 de febrero de 2026.

China IA vs EE.UU. IA: diferentes estrategias, diferentes ventajas

Mientras que el momento ‘DeepSeek’ a principios de 2025 impulsó una re-rating en muchas acciones de IA de China, los temores generalizados de una burbuja de IA hicieron que el precio de las acciones de algunas empresas se viera presionado durante todo el año. No obstante, en lo que va de año en 2026, hemos visto que algunas empresas de IA se han disparado, impulsadas por la creciente confianza de los inversores en las capacidades de IA de las startups chinas y su potencial de crecimiento. También está proporcionando un impulso la política 'IA+' del gobierno, anunciada en agosto de 2025, que tiene como objetivo promover la integración extensa y profunda de la IA en diversas áreas, incl. ciencia y tecnología, desarrollo industrial, consumo, bienestar y gobierno.

Creemos que China tiene cuatro ventajas competitivas en la carrera de la IA:

1.º Modelos de código abierto

El mercado de EE. UU. está dominado por modelos de código cerrado, donde los usuarios están restringidos de ver, modificar o redistribuir el código fuente de los LLM y, normalmente, están sujetos a licencias. China, en comparación, ha adoptado agresivamente el código abierto como estrategia competitiva. Al abrir modelos potentes como Qwen de Alibaba y DeepSeek, las empresas chinas están construyendo una gran comunidad de usuarios global. Esto crea un ciclo de retroalimentación de iteración: miles de desarrolladores en todo el mundo están probando, corrigiendo y afinando estos modelos más rápido de lo que cualquier laboratorio cerrado podría igualar. Dado que los precios de los tokens en China son solo una fracción de los de sus pares estadounidenses, esto significa que la inferencia de alta rentabilidad está disponible para una rápida adopción por parte de empresas e individuos.

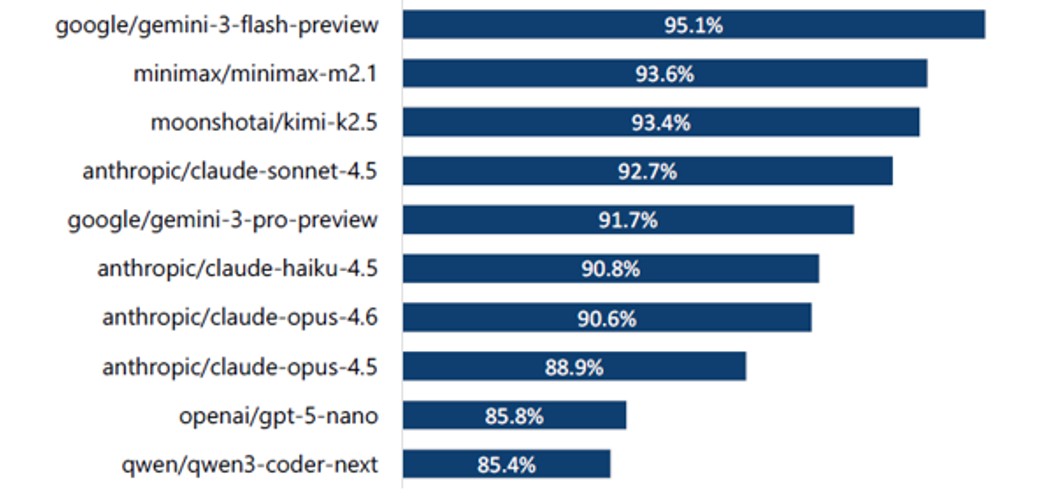

Recientemente, los datos de OpenRouter5 mostraron que el consumo de tokens en febrero de 2026 había aumentado significativamente debido a un aumento en la adopción del operador de código abierto OpenClaw. Este agente IA autónomo de código abierto gratuito permite a los usuarios ir más allá del chat de IA para 'hacer trabajo' (p. ej. gestión de calendario, envío de correos electrónicos, comprobación de vuelos, etc) conectándose con aplicaciones como WhatsApp, WeChat, Microsoft Teams, Telegram, y navegadores web.

Los tres principales modelos de IA usando OpenClaw fueron todos de China, y coincidieron con el lanzamiento de varios modelos de alto rendimiento y coste eficiente, incluido el Kimi K2.5 de Moonshot (2 de enero de 2026), el M2.5 de Minimax (2 de febrero de 2026) y el GLM-5 de Zhipu (2 de febrero de 2026).3 Aunque el Gemini 3 de Google fue clasificado como el más alto en términos de tasa de éxito, el fundador de OpenClaw, Peter Stringer, destacó el MiniMax M2.1 como el LLM recomendado en términos de tasa de éxito, velocidad y costo.4

Gráfico 2. las diez mayores compañías de LLM mundiales por tasa de éxito (8-3-2026)

Fuente: Jeffries Renta Variable Research: China Internet; PinchBench, Jeffries data; 12 de marzo de 2026.

2.º Enfoque en la monetización

Con relativamente menos fuentes (y cantidad) de financiación y una oferta más limitada de chips avanzados en comparación con sus rivales estadounidenses, las empresas chinas de IA suelen centrarse más en la monetización. El ecosistema chino es implacablemente pragmático: estamos viendo un giro desde los índice de referencia teóricos hacia aplicaciones comerciales inmediatas.

Además de los chatbots de consumo, China también está integrando la IA más ampliamente en sus industrias y sectores. Aplicar IA a los procesos industriales, como el control de calidad o la optimización de la cadena de suministro, es más difícil que construir una aplicación de chat. Lleva tiempo implementar,requiriendo una integración profunda con hardware y datos del mundo real. Sin embargo, una vez establecida, la generación de valor es inmensa y a menudo pegajosa. Aquí es donde el estatus de China como la ‘fábrica del mundo’ le permite tener una ventaja significativa de datos frente a otros países.

3.er Infraestructura impulsada por el Estado

China está haciendo lo que siempre ha hecho mejor: construir infraestructuras más rápido y más barato: generación de energía, chips, centros de datos y sistemas avanzados de refrigeración. Los gobiernos centrales y locales están construyendo la infraestructura necesaria, particularmente centros de datos en la parte occidental de China, donde la energía solar y eólica es abundante. Un enfoque impulsado por el estado puede agilizar la construcción de infraestructura pesada, por ejemplo, incluidas las actualizaciones de la red energética y la asignación de energía necesarias para los clusters de IA.

4. Riesgo limitado de sobrecapacidad

Debido a que los mercados de capitales chinos han sido más estrictos (mayores costos de capital en comparación con Occidente), no hay un entusiasmo irracional en cuanto a la financiación de proyectos de ciclo largo. El capital ha fluido de manera más sensata, haciendo que el riesgo de sobrecapacidad sea significativamente más bajo que en Estados Unidos.

Oportunidades de inversión: mirando más allá de los ‘ganadores’ evidentes de IA

Además de los gigantes de internet de China, las empresas de semiconductores y hardware, los inversores pueden querer mirar al ecosistema más amplio de IA de China para diversificar su exposición a la IA. Por ejemplo, al considerar la infraestructura de IA, construir centros de datos en China requiere navegar por complejas regulaciones estatales relacionadas con el consumo de energía y el uso de la tierra. Empresas como GDS y VNET tienen los permisos, las cuotas de energía, y las relaciones gubernamentales para facilitar esto. Actores puros de IA como MiniMax y Zhipu AI parecen estar en camino de escalar su negocio de interfaces de programación de aplicaciones (API permite que el software se comunique entre sí) hacia los desarrolladores globales. La combinación de ingresos y márgenes para los negocios relacionados tiene el potencial de escalar rápidamente a lo largo de las cadenas de suministro de memoria y semiconductores, la conducción autónoma, y la tecnología y aplicaciones relacionadas con humanoides.

Conclusión: la inflexión de la IA en China está impulsada por la adopción y la escala, no solo por los modelos

En nuestra opinión, China está experimentando actualmente una aceleración a nivel de sistemas más amplia en IA: incorporación masiva a través de plataformas de consumo, iteración rápida mediante ecosistemas abiertos y un fuerte giro hacia casos de uso agénticos con un enfoque en el retorno de la inversión (ROI) medible. Esto importa para los inversores, porque la adopción de IA, no solo las capacidades del modelo bruto, tiende a determinar quién captura las fuentes de beneficio.

Tanto los inversores nacionales como los internacionales ahora ven con más optimismo las perspectivas a largo plazo de China, a pesar de los desafíos a corto plazo que enfrenta la economía, incluidos una mayor incertidumbre macroeconómica global, un sector inmobiliario débil y un consumo interno deslucido. Aunque persisten los riesgos, creemos que la alineación del enfoque del gobierno para aumentar la productividad con la IA, una política monetaria más laxa, una distensión entre Estados Unidos y China y unas dinámicas favorables del currency, ofrece un terreno fértil para la selección de acciones.

1 BBC News; Ha conmocionado al mercado, pero ¿ha cambiado DeepSeek de China la IA? 10 de agosto de 2025.

2 Morgan Stanley Research; China Musings; 10 de marzo de 2026.

3 https://aitoolsreview.co.uk; Evaluación de LantaAI; 17 de febrero de 2026.

4 Investigación de JP Morgan, inteligencia artificial de China; 9 de febrero de 2026.

5 Jeffries Investigación de renta variable: China Internet; datos de OpenRouter, Jeffries; 12 de marzo de 2026.

Agente-nativo LLM (o agente LLM): Se refiere a un gran modelo de lenguaje diseñado específicamente para funcionar como el cerebro de un agente autónomo, en lugar de ser solo una herramienta de generación de texto pasiva. A diferencia de los modelos LLM estándar, estos modelos están optimizados para el razonamiento, la planificación, el uso de herramientas y la interacción con entornos externos para completar tareas de varios pasos.

API (Interfaz de programación de aplicaciones): Una interfaz para que los desarrolladores integren IA en productos de software.

Gasto de capital (capex): dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y promover el crecimiento futuro.

Modelo de código cerrado: Un modelo mantenido como propietario; los usuarios acceden a él mediante una API controlada o producto.

Inferencia: se refiere al procesamiento de la inteligencia artificial. Mientras que el aprendizaje automático y el aprendizaje profundo remiten al entrenamiento de redes neuronales, la inferencia de la IA aplica conocimientos derivados de un modelo de red neuronal entrenado y lo utiliza para inferir un resultado.

LLM (gran modelo de lenguaje): tipo especializado de inteligencia artificial que se ha entrenado con grandes cantidades de texto para entender contenidos existentes y generar contenidos originales.

Modelo‑como‑servicio (MaaS): Venta de acceso de IA a través de APIs, típicamente con precios por uso.

IA multimodal: IA que puede trabajar con múltiples tipos de entrada/salida (texto, imágenes, audio, vídeo).

Modelo de código abierto: un modelo cuyos pesos (parámetros principales) se publican para que otros puedan ejecutarlo y modificarlo.

ROI (retorno de la inversión): es un ratio financiero utilizado para medir la rentabilidad de una inversión. Se calcula dividiendo el resultado neto por el coste inicial de la inversión.

Token: Los tokens de IA son los componentes fundamentales de entrada y salida que utilizan los modelos de lenguaje grandes (LLM). Son las unidades más pequeñas de datos que utiliza un LLM para procesar y generar textos/resultados que sean útiles.

Tasa de utilización: cuánta de la capacidad de un centro de datos es utilizada activamente por los clientes.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá invertir en acciones A de China a través del programa Stock Connect. Esto puede presentar riesgos adicionales, incluyendo riesgos operativos, regulatorios, de liquidez y de liquidación.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- El Fondo sigue un estilo de inversión de crecimiento (growth) que crea un sesgo hacia determinados tipos de empresas. Esto podría hacer que el Fondo obtenga una rentabilidad muy inferior o muy superior a la del mercado en general.