Aspectos destacados:

- Las noticias sobre el impacto de los altos tipos hipotecarios en la accesibilidad a la vivienda han acaparado los titulares, lo que ha llevado a algunos inversores a cuestionar la solidez del consumo en EE. UU. y la situación del mercado inmobiliario.

- A pesar de estos obstáculos, creemos que el consumo estadounidense y el mercado inmobiliario en general siguen gozando de buena salud, pues se han visto protegidos en gran medida del impacto de la subida de los tipos hipotecarios.

- Debido a la persistente fortaleza del consumido estadounidense y a los atractivos niveles de valoración en los sectores titulizados, mantenemos unas perspectivas positivas acerca la deuda hipotecaria y relacionada con el consumo.

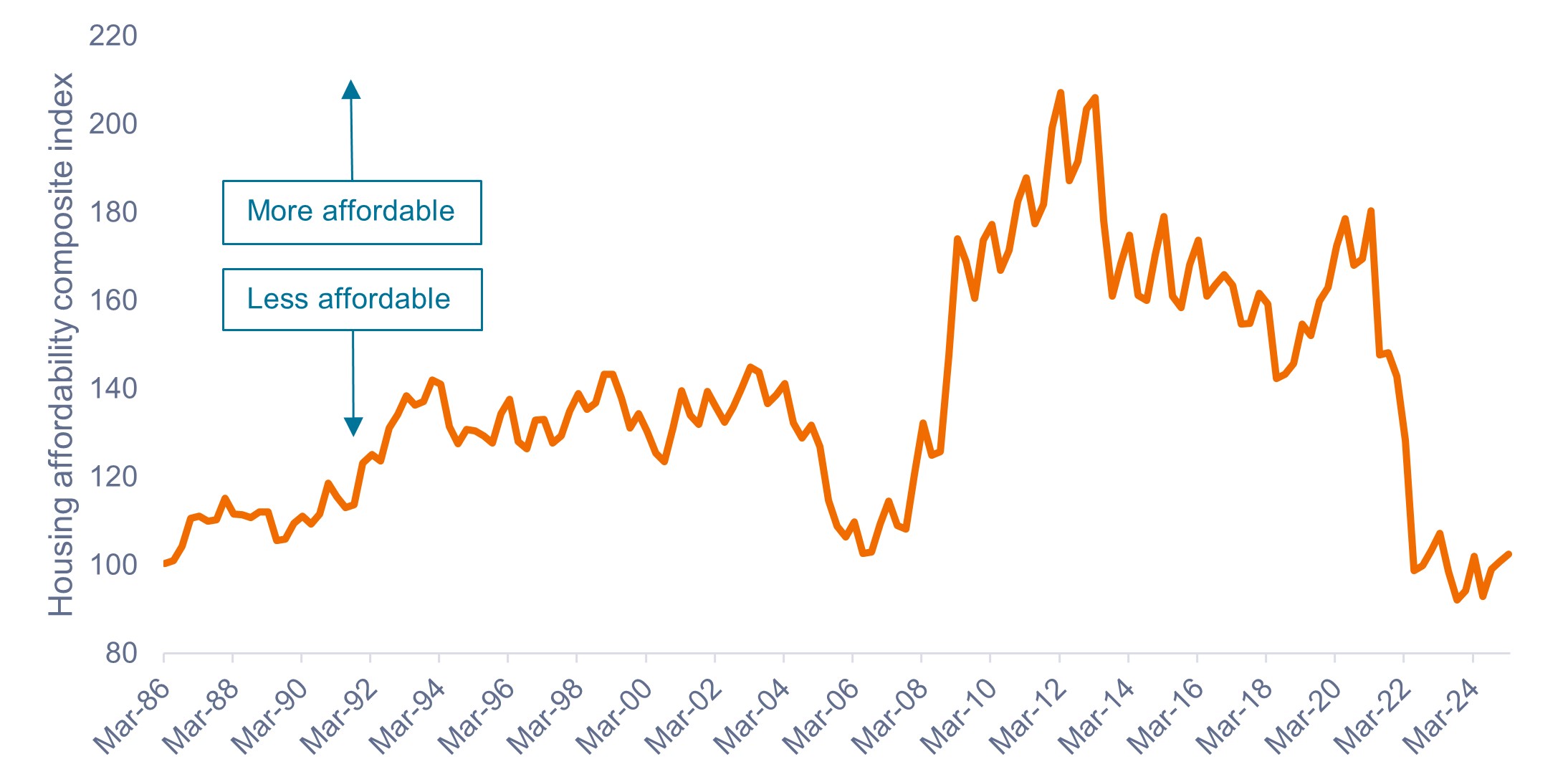

El fuerte y prolongado aumento de los precios de la vivienda tras el inicio de la covid-19, junto con el fuerte incremento de los tipos hipotecarios desde 2022, ha reducido la accesibilidad a la vivienda en EE. UU. a mínimos históricos, como se muestra en el gráfico 1.

Gráfico 1. Índice compuesto de accesibilidad a la vivienda (1986–2025)

El aumento de los precios y los tipos de interés han reducido la accesibilidad a la vivienda a mínimos históricos.

Fuente: Asociación Nacional de Agentes Inmobiliarios de EE. UU., a 31 de marzo de 2025.

Las noticias sobre los altos tipos hipotecarias, la escasa accesibilidad y la desaceleración de las ventas de viviendas han acaparado los titulares, lo que ha provocado que algunos inversores se muestren aprensivos acerca de dos barómetros clave de la solidez de la economía estadounidense: la fortaleza del consumo estadounidense y la situación del mercado de la vivienda.

Bajo nuestro punto de vista, estos datos solo reflejan una pequeña parte de la realidad.

Según nuestro análisis, el consumo y el mercado inmobiliario en general de EE. UU. siguen en una posición sólida a pesar de las dificultades, por tres razones fundamentales.

1. Los desafíos de la accesibilidad no afectan a todas las familias

Aunque la escasa accesibilidad de la vivienda, especialmente si persiste, puede ser problemática desde el punto de vista socioeconómico, la situación parece menos sombría desde la perspectiva de los inversores, por dos razones clave.

En primer lugar, los desafíos de la accesibilidad afectan solo a un pequeño porcentaje del número total de propietarios de viviendas en EE. UU. cada año.

Los aproximadamente 4 millones de viviendas que se venden cada año en EE. UU. suponen menos del 5% del inventario total de más de 80 millones de viviendas unifamiliares en manos de sus propietarios. Por consiguiente, más del 95% del mercado no realiza transacciones (es decir, no compra ni vende una vivienda) en un período de 12 meses, lo que protege a esos propietarios de las condiciones actuales del mercado.

En segundo lugar, los propietarios de viviendas existentes se ven menos afectados por los problemas de accesibilidad que los compradores de primera vivienda.

Esto es especialmente cierto para los propietarios que tienen una vivienda desde hace más de cinco años. Aunque los compradores de primera vivienda podrían estar entrando en el mercado en un momento difícil, los propietarios actuales pueden haberse beneficiado del aumento de los precios al acumular valor neto en sus viviendas actuales, que pueden liberar al comprar una nueva vivienda.

En resumen, los compradores de primera vivienda y las familias con rentas más bajas probablemente se vean perjudicados por los actuales problemas de accesibilidad, pero este subgrupo representa solo una pequeña parte del total de propietarios de viviendas en EE. UU.

2. El poder de los tipos fijos y la opción de venta del prestatario

Cuando se trata de lidiar con unos tipos de interés más altos, los prestatarios hipotecarios estadounidenses tienen todas las cartas en la mano.

Los prestatarios actuales están protegidos en gran medida frente al aumento de los tipos de interés gracias a: a) la naturaleza a largo plazo de la mayoría de los préstamos hipotecarios (normalmente a 30 años), b) los tipos de interés fijos y c) la capacidad del prestatario para amortizar su préstamo en cualquier momento, sin penalización alguna y por cualquier motivo, o refinanciarlo si los tipos bajan por debajo de su tipo actual.

En resumidas cuentas, este es el poder de la opción de venta: los prestatarios estadounidenses pueden continuar con su hipoteca a tipo fijo actual si suben los tipos, pero conservan la opción de refinanciarla con un préstamo más barato si los tipos bajan, que es lo que sucedió de forma masiva en 2020 y 2021.

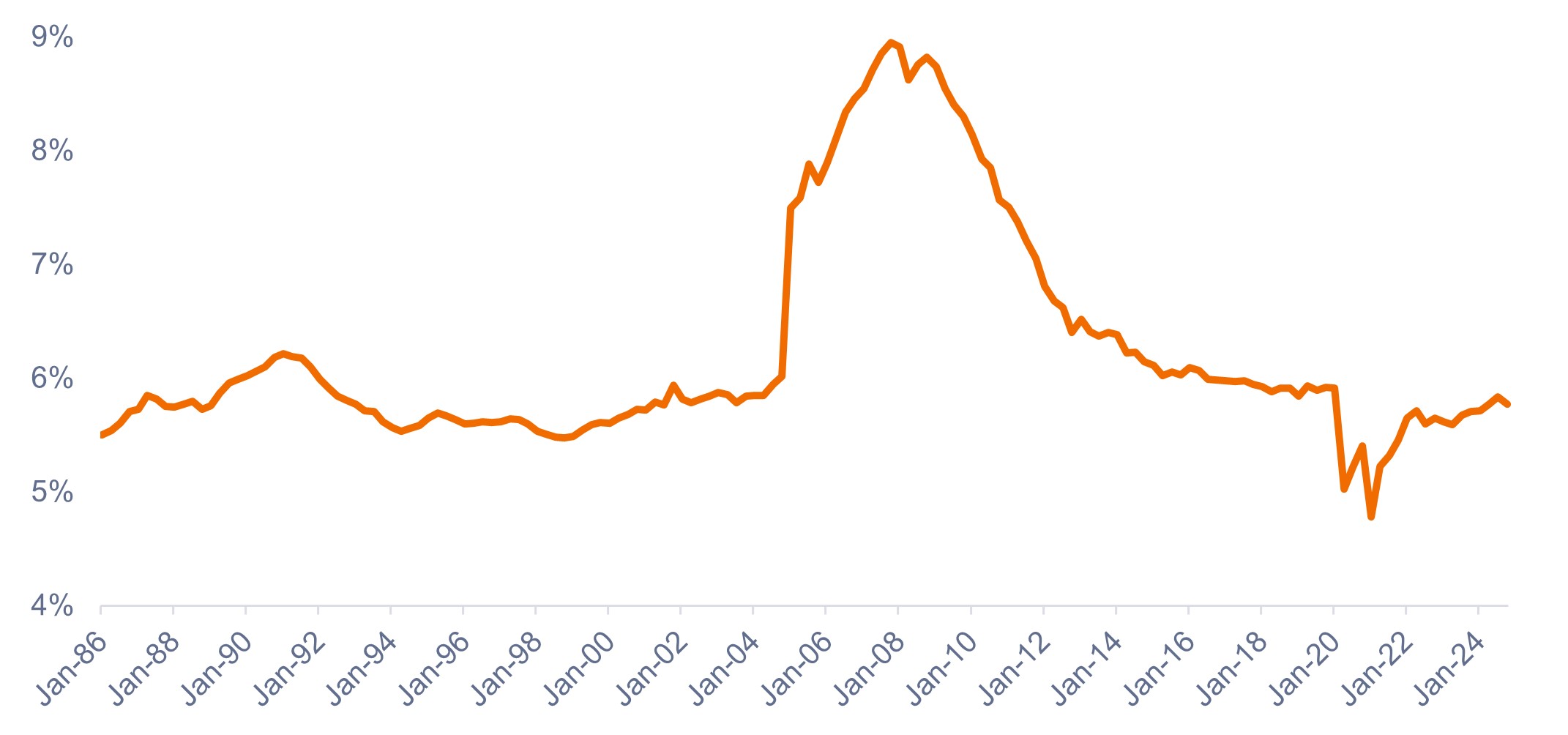

Como se muestra en el gráfico 2, los prestatarios suelen ejercer su opción de refinanciar cuando los tipos hipotecarios bajan, lo que resulta en una caída del tipo efectivo de la deuda hipotecaria pendiente. Pero cuando los tipos suben, los prestatarios tienen incentivos para mantener su actual hipoteca a tipo fijo, lo que implica que el aumento de los tipos tiene un impacto mucho menor.

Gráfico 2. Tipo hipotecario actual a 30 años frente al tipo efectivo de la deuda hipotecaria pendiente (1986–2025)

El tipo efectivo de la deuda hipotecaria pendiente no ha aumentado sustancialmente.

Fuente: Bloomberg, Oficina de Análisis Económico, Freddie Mac, a 31 de marzo de 2025.

3. Los propietarios de viviendas de EE. UU. no parecen ser pobres por los gastos de su vivienda

Como se muestra en el gráfico 3, a pesar del aumento en los precios de la vivienda y los tipos de interés, las familias estadounidenses no parecen ser pobres por los gastos de su vivienda1.

Aunque los datos relativos a las familias con rentas más bajas y a los compradores de primera vivienda pueden parecer muy diferentes, la mayoría de las familias estadounidenses parecen estar en buena situación, gracias a una combinación de mayores rentas y al hecho de que la mayoría de los propietarios se aseguraron tipos hipotecarios sumamente bajos en 2020 y 2021.

Gráfico 3. Ratio de pago de la deuda hipotecaria (1986–2024)

Los propietarios estadounidenses no están gastando demasiado en vivienda, a pesar del aumento de los precios y los tipos de interés.

Fuente: Junta de Gobernadores del Sistema de la Reserva Federal, a octubre de 2024.

¿Qué significa esto para el inversor?

El consumo estadounidense sigue exhibiendo resistencia ante la subida de los tipos de interés y la menor accesibilidad a la vivienda, con unos ratios de pago de la deuda que siguen por debajo de sus medias a largo plazo. Y con la inflación en descenso y las bajadas de tipos en camino, puede que haya un respiro en el horizonte.

Como resultado, mantenemos una perspectiva positiva sobre los sectores de deuda de consumo titulizada, como los bonos de titulización de activos (ABS) y los bonos de titulización hipotecaria residencial (RMBS). Creemos que existen oportunidades para encontrar activos de alta calidad dentro de los ABS y RMBS que ofrecen rendimientos atractivos tanto relativos como absolutos.

Además, los bonos de titulización hipotecaria (MBS) de agencia siguen siendo baratos comparados con los sectores corporativos, mientras que el riesgo de amortización anticipada (el principal riesgo fundamental de los MBS) roza mínimos históricos debido a que los tipos hipotecarios actuales son mucho más altos que el tipo efectivo de la deuda hipotecaria pendiente.

1 Ser «pobre por los gastos de su vivienda» significa dedicar gran parte de la renta a gastos de vivienda, lo que deja poco dinero para otros gastos básicos, ahorro o gastos discrecionales.

Riesgo de amortización anticipada es el riesgo de que un inversor en valores de renta fija reciba su capital antes de lo previsto, lo que le supondría la pérdida de los pagos de intereses futuros.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Los productos titulizados, como los bonos de titulización hipotecaria y los bonos de titulización de activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.