Aspectos destacados:

- La inteligencia artificial (IA) no está en una burbuja; Los importantes desafíos de la demanda y las infraestructuras ofrecen oportunidades de inversión, y nos centramos en empresas que abordan cuellos de botella clave en la adopción de la IA.

- El respaldo fiscal y monetario anticipado de Estados Unidos tiene como objetivo impulsar la economía, con inversiones en empresas menos expuestas a la inflación potencial y la volatilidad en año electoral potencialmente atractivas.

- Los focos de crédito privado presentan riesgos ocultos con alertas tempranas limitadas; Centrarse en evitar el apalancamiento e invertir en empresas resistentes para resistir posibles caídas del crédito podría ser prudente.

Mientras aplicamos un proceso de selección de valores bottom-up, es importante tener una superposición de visión macro que nos guíe en la construcción de la cartera. La tasa de cambio, ya sea social, geopolítico o tecnológico, continúa aumentando exponencialmente y esto aboga por una gestión activa sobre la pasiva. Hay tres temas macroeconómicos clave que estamos observando especialmente de cerca a medida que avanzamos hacia 2026. El primero es el tema favorito de todos: la inteligencia artificial (IA). El segundo es la solidez general de la economía y lo que esperamos de la Administración Trump. Y por último, pero no por ello menos importante, está el crédito privado.

Por qué la IA no es una burbuja

En primer lugar, la IA, no, no es una burbuja. Sí, habrá cierta mala asignación de capital y una consiguiente recesión del mercado en los próximos cinco años, tal como hemos visto con cada nueva tecnología que se remonta a cientos de años. Reconocemos la probabilidad distinta de cero de que los grandes modelos de lenguaje (LLM) resulten ser un callejón sin salida para la verdadera inteligencia artificial general (AGI); Sin embargo, también nos reconfortan nuestras reuniones con empresas que citan casos de uso que ya están generando importantes ahorros de costes.

No creemos que la IA se encuentre actualmercados emergentesnte en una burbuja, porque al final todo se reduce a la oferta y la demanda. A diferencia de la Internet comercial, en la que simplemente se cavaba un agujero y se colocaba algo de fibra, la computación de IA es infinitamente más difícil físicamente de producir de forma incremental. Para proporcionar perspectiva, para producir un centro de datos de un gigavatio (GW) que ejecute LLM, se requieren seis campos de fútbol junto con más de 200.000 toneladas de equipos como cables, calefacción, ventilación y aire acondicionado (HVAC), transformadores, etc.1 Hay preguntas legítimas sobre si tenemos suficiente electricidad y trabajadores calificados para abordar una fracción de las decenas de GW de centros de datos que se han anunciado.

On the demand side, anecdotes suggest a waiting list of 20 different customers for each newly installed Nvidia graphics processing unit (GPU) at a data center. We will continue to pay close attention to companies addressing key bottlenecks (such as Nvidia, Prysmian, Schneider) that are acting as a governor on the adoption of AI. Further, we will continue to remain vigilant to AI exposed companies where valuations may be implying too optimistic of a scenario while also taking advantage of any irrational selloffs in AI exposed names. We feel that we are still early in the AI capital expenditure (capex) cycle and there is still significant outperformance to be had by investing in this space.

Calentar la economía: se avecinan apoyos fiscales y monetarios

En cuanto a la economía de Estados Unidos y del resto del mundo, si bien es cierto que hay algunos altibajos en el gasto y la confianza de los consumidores (en particular en el 80% más pobre), esperamos que en los próximos cinco meses se mantenga un importante apoyo fiscal y monetario. Hay indicios de que Trump va a dirigir la economía durante las elecciones de mitad de mandato de aquí a un año. Deberíamos esperar reembolsos de impuestos significativos tanto para individuos como para corporaciones en los primeros meses del próximo año debido a la Ley One Big Beautiful (OBBB). También deberíamos esperar otras iniciativas de la administración Trump centradas en reducir los costos de la vivienda y la atención médica, junto con la posibilidad de algún tipo de dinero helicóptero (se han lanzado US$2,000 como regalo para aquellos que ganan US$100,000 o menos). Por último, esperamos que la Reserva Federal y el Tesoro de Estados Unidos trabajen de forma coordinada e independiente para reducir la volatilidad de los tipos de interés y de los precios de las letras del Tesoro. Todo esto debería favorecer a la economía y a los precios de los activos.

Para el mercado de valores, a corto plazo, la liquidez es uno de los mayores impulsores del rendimiento y deberíamos esperar que otros países también se involucren. Estamos empezando a ver indicios de que China pondrá en marcha nuevas iniciativas para apoyar el mercado inmobiliario local, mientras que Japón propone la mayor cantidad de gasto federal desde la pandemia. Todo esto es probablemente inflacionista y una de las mejores defensas es poseer activos finitos como las acciones. Tenemos un sesgo hacia la inversión en compañías que contribuyen a impulsar la eficiencia en la sociedad y que, por tanto, son deflacionistas. En nuestra opinión, estas empresas deberían comportarse bien en un entorno inflacionista.

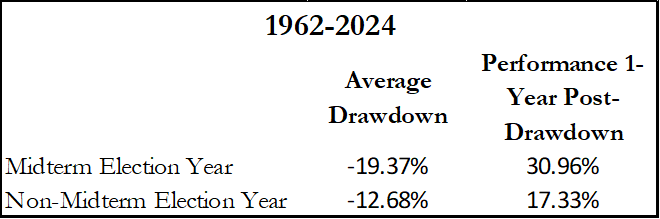

Dicho todo esto, el próximo año es un año de elecciones intermedias que históricamente ha traído consigo una mayor volatilidad del mercado de renta variable. El descenso promedio de máximo a mínimo dentro del S&P 500 durante un año electoral ha sido de casi el 20% desde 1962. La buena noticia es que estos descensos representan grandes oportunidades de compra, ya que la rentabilidad a 1 año tras estos mínimos del mercado ha promediado el 31%. Una vez más, esperamos aprovechar prospectivo/a plazo esta volatilidad.

Gráfico 1: Período de 12 meses de rendimiento del precio del S&P 500 después de una elección de mitad de período

Fuente: Strategas, a 25 de noviembre de 2025.

Por qué nos mantenemos alejados del apalancamiento en un panorama crediticio incierto

Con respecto al último tema del crédito privado, esta puede no ser una historia específica de 2026, pero vale la pena señalarlo dados los eventos en torno a los escándalos de First Brands y TriColor este año.

Después de haber pasado por un par de ciclos crediticios en nuestras carreras, hemos comenzado a tener una sensación de déjà vu. Lo que es diferente esta vez es que parece que la mayor parte del riesgo se ha trasladado a los préstamos directos impulsados por el flujo de caja, al crédito privado, y se ha alejado de los bancos (aunque es posible que los bancos no sean inmunes, ya que aproximadamente el 10% de sus préstamos en EE. UU. son ahora a instituciones financieras no bancarias). Desafortunadamente, dado que no todo el crédito privado es transparente, esto significa que el mercado tendrá muchas menos alertas tempranas si algo va mal.

Por supuesto, no todos los créditos privados son iguales. Algunas casas de crédito privado y capital riesgo (private equity) se han jactado históricamente de sus altos ratios de Sharpe y baja volatilidad en los precios de los activos subyacentes. Pero en algunos casos, esto dependía de las valoraciones ajustadas a precios de mercados emergentesrcado y de no tener que preocuparse por ellos.

Algunas casas de crédito privadas también han recurrido a otras estrategias cuestionables, como el pago en especie (PIK) y las extensiones de vencimientos. Los bancos nunca han tenido ese privilegio y, por lo tanto, comenzamos a ver señales de alarma en el crédito en 2006 y 2007.

Lo que encontramos preocupante en los bolsillos de crédito privado, junto con las tácticas anteriores, es el posible conflicto de intereses, ya que se estima que entre el 70% y el 80% de los préstamos de crédito privado tienen el mismo patrocinador de capital riesgo (private equity). Estamos comenzando a ver un aumento en el riesgo de crédito con un ejemplo reciente de Renovo, un contratista de mejoras para el hogar respaldado por capital riesgo (capital privado) que se declaró en bancarrota y reportó solo US $ 50,000 en activos frente a US $ 150 millones en préstamos de crédito privado.

En 2026 será necesario examinar la solidez de los procesos de crédito privado, especialmente en el diverso ámbito de los préstamos directos. En un escenario de desaceleración del crédito, los inversores estarán bien servidos evitando un apalancamiento excesivo del balance y poseyendo empresas con productos y servicios de misión crítica que tienden a ser más inmunes a las crisis económicas.

Conclusión: Prepárate para beneficiarte de la disrupción

En un entorno definido por cambios acelerados y una mayor incertidumbre, creemos que habrá una clara necesidad de una disciplinada selección de valores bottom-up, combinada con una cuidadosa macrosuperposición. Esto debería centrarse en identificar empresas que sean a la vez resilientes y estén alineadas con las tendencias estructurales a largo plazo.

Al navegar activamente por las oportunidades en IA, permanecer atentos a los cambios en la política económica y evitar cualquier riesgo oculto en el crédito privado, nuestro objetivo será capitalizar la volatilidad en lugar de estar limitados por ella. La historia demuestra que los periodos de disrupción crean algunas de las oportunidades de inversión más atractivas, y los inversores deberían estar preparados para aprovecharlas.

1Citrini, 'Stargate: A Citrini Field Trip', (7 de noviembre de 2025).

Inversión activa: enfoque de gestión de inversiones en el que un gestor de fondos pretende activamente superar o superar a un índice o índice de referencia a través de la investigación, el análisis y las decisiones de inversión que toman. Lo contrario de la inversión pasiva.

Inteligencia Artificial General (AGI): Una forma de IA con la capacidad de comprender, aprender y aplicar el conocimiento de una manera que es indistinguible de un humano.

Inteligencia artificial (IA): La simulación de la inteligencia humana en máquinas que están programadas para pensar y aprender.

Apalancamiento del balance: El uso de fondos prestados además de la renta variable para financiar la compra de activos.

Selección de valores bottom up: Una estrategia de inversión que se centra en analizar acciones individuales y sus fundamentales, en lugar de considerar factores económicos o de mercado más amplios.

Gastos de capital: Dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y fomentar futuro/contrato de futuro crecimiento.

Dinero helicóptero: tipo de política monetaria que consiste en imprimir grandes sumas de dinero y distribuirlas al público para estimular la economía.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos medidas habituales; lo contrario de la deflación.

Grandes Modelos de Lenguaje (LLM, por sus siglas en inglés): Un tipo de modelo de IA que está entrenado para comprender y generar texto en lenguaje humano.

Liquidez/Activos líquidos: la liquidez es una medida de la facilidad con la que se puede comprar o vender un activo en el mercado. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado en grandes volúmenes (sin provocar una variación importante del precio).

Elecciones de mitad de período: elección que se produce en mitad del mandato del presidente y que suele dar lugar a cambios en la composición del Congreso.

The One Big Beautiful Bill (OBBB) es una importante ley federal de los Estados Unidos promulgada el 4 de julio de 2025. El proyecto de ley representa la pieza central de la agenda legislativa del segundo mandato del presidente Donald Trump e incluye cambios radicales en la política fiscal, los programas sociales y las prioridades de gasto federal.

Inversión pasiva: Un enfoque de inversión que consiste en replicar a un determinado mercado o índice. Se denomina pasiva porque trata de reflejar un índice, reproduciéndolo total o parcialmente, en lugar de elegir o seleccionar activamente valores para mantener. El principal beneficio de la inversión pasiva es la exposición a un mercado en particular con tarifas generalmente más bajas que las que podría encontrar en un fondo administrado activamente, lo contrario de la inversión activa.

Pago en especie (PIK): Un tipo de financiamiento donde los pagos de intereses se realizan en forma de deuda adicional en lugar de efectivo/liquidez.

Pretender y extender: estrategia empleada en los mercados de crédito donde los prestamistas amplían los plazos de un préstamo para retrasar el reconocimiento de un préstamo problemático como fallido.

Crédito privado: Préstamos no bancarios otorgados por instituciones privadas, que a menudo implican préstamos a pequeñas y medianas empresas.

Ratio de Sharpe: Mide la rentabilidad ajustada al riesgo de una cartera a efectos de medir en qué medida la rentabilidad de una cartera puede atribuirse a la habilidad del gestor de fondos y no a la asunción excesiva de riesgos. Un ratio de Sharpe alto indica una mejor rentabilidad ajustada al riesgo.

Treasuries/títulos del Tesoro de EE. UU.: Obligaciones de deuda emitidas por el gobierno estadounidense. Con deuda pública, el inversor es un acreedor del gobierno. Las letras del Tesoro y los bonos del gobierno de EE. UU. están garantizados por la plena fe y el crédito del gobierno de los Estados Unidos. Por lo general, se considera que están libres de riesgo de crédito y suelen carry menores rendimientos que otros valores.

Indicadores de valoración: Métricas utilizadas para medir el rendimiento de una empresa, su salud financiera y las expectativas de ganancias futuras/contratos de futuro, por ejemplo: Ratio PER y ROE.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- El Fondo sigue un estilo de inversión de crecimiento (growth) que crea un sesgo hacia determinados tipos de empresas. Esto podría hacer que el Fondo obtenga una rentabilidad muy inferior o muy superior a la del mercado en general.