Aspectos destacados:

- Después de acumular inventarios en el primer trimestre antes de los aranceles previstos, las empresas están viendo cómo se imponen gravámenes a los envíos que llegan a los puertos estadounidenses.

- Las empresas han dado indicios de que mantienen los márgenes mercados emergentesdiante mercados emergentesdidas de precios, provisiones y eficiencia de costes, pero están apareciendo indicios de tensión en algunos de los sectores más expuestos.

- Una vez dejado atrás el «pico de globalización», las empresas de sectores competitivos tendrán que utilizar un nuevo manual de estrategia para respaldar el crecimiento de los beneficios, y los inversores deberán aplicar un rigor adicional para identificar qué empresas serán más eficaces en este nuevo régimen.

Fuente: Janus Henderson Investors, Bloomberg, a 19 de septiembre de 2025.

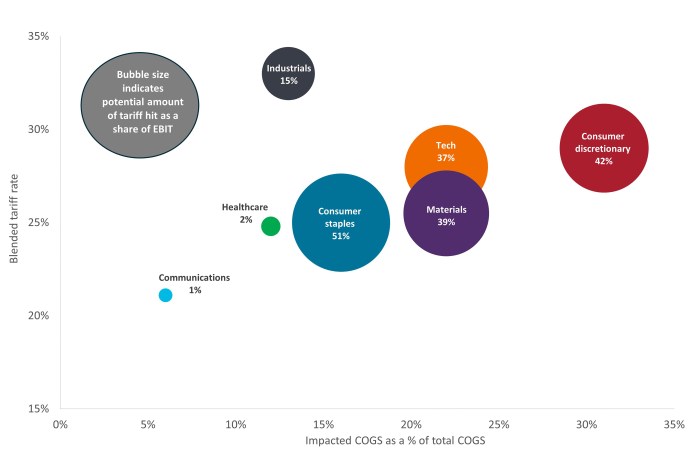

Nota: COGS = costo de los bienes vendidos.

Después de acumular inventarios a principios de año para resistir el esperado aumento de los aranceles, las empresas ahora están viendo cómo los gravámenes afectan los envíos a los puertos estadounidenses. El grado en que los sectores se ven afectados depende de varios factores, incluidos los aranceles a nivel de país y sector (p. ej., acero y automóviles) y la cantidad de insumos (o productos terminados) que están sujetos a aranceles. Como se muestra en el gráfico anterior, los diferentes sectores se enfrentan a diferentes niveles de exposición a los aranceles y, por tanto, a riesgos para los márgenes de explotación.

Las empresas de consumo, tecnología y materiales están muy expuestas a tipos combinados más altos. Por consiguiente, estos sectores corren un mayor riesgo de sufrir una compresión de los márgenes si no pueden repercutir unos costes más elevados.

Los peores escenarios para el sector financiero aún no se han materializado, ya que las empresas han desplegado una serie de tácticas para apoyar los márgenes. Entre ellas están la fijación de precios, la mejora de la eficiencia y la modificación de las cadenas de suministro para minimizar la exposición a los aranceles. Un ejemplo de esto último es el traslado de la producción de países afectados por aranceles elevados, como China, a lugares como México que están cubiertos por los acuerdos comerciales vigentes.

Las tensiones en algunos de los sectores más expuestos están empezando a sentirse. Los márgenes estrechos en el espacio de consumo de descuento significan que los costos más altos se transfieren invariablemente a los clientes. Y con el crecimiento del empleo y los salarios chisporroteando, estos consumidores están ejerciendo precaución en las decisiones de compra. Si la economía se ralentiza, otros sectores podrían enfrentarse a elegir entre reducir los márgenes o potencialmente perder clientes agotados.

Dado que el simple hecho de trasladar la producción al destino de menor coste es una opción menos viable, los inversores tendrán que identificar a las empresas con mayor poder de fijación de precios y/o las cadenas de suministro más rentables para sortear un entorno comercial muy diferente.

A medida que se reduce la acumulación de inventarios de principios de año, empezamos a ver toda la fuerza de aranceles sustancialmente más altos, pero hasta ahora el sector corporativo se ha tomado con calma este monumental reajuste del sistema de comercio mundial.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.