Aspectos destacados:

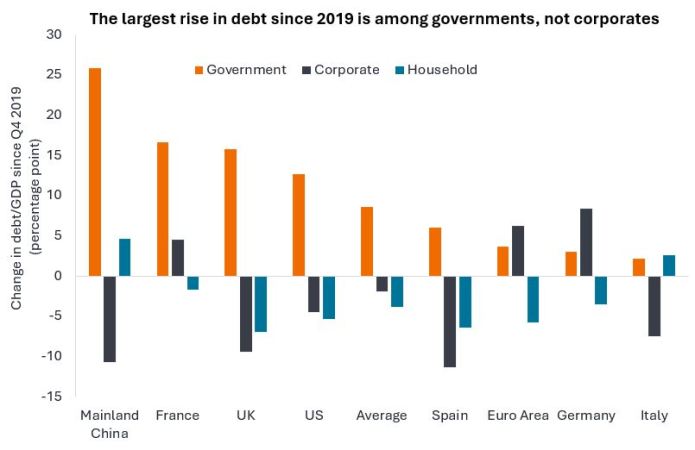

- El aumento de los niveles de deuda como porcentaje del producto interior bruto se ha debido principalmente al endeudamiento público, con una deuda corporativa en promedio disminuyendo desde 2019.

- El gasto público llega al lado corporativo de la economía, ya sea directamente a través del gasto en bienes y servicios o indirectamente a través de los salarios que se gastan, lo que aumenta los ingresos corporativos.

- Unas finanzas corporativas razonablemente saneadas y el gran apetito de los inversores deben equilibrarse con unas valoraciones ajustadas, lo que aboga por un enfoque cada vez más selectivo de la inversión en crédito corporativo.

Fuente: HSBC, BIS, IIF, organismos nacionales de estadística. Hasta el cuarto trimestre de 2024, excepto los gobiernos (3º trimestre de 2024) y las empresas y los hogares del Reino Unido y China (3º trimestre de 2024). El producto interior bruto (PIB) es una medida del tamaño de la economía.

Las empresas dedicaron gran parte de los últimos años a sanear sus balances, ayudadas por unos beneficios relativamente sólidos. En cierto modo, la resiliencia de las empresas está relacionada en parte con la generosidad de los gobiernos. En el gráfico anterior se muestra el desplazamiento de la carga de la deuda hacia los gobiernos y, en general, hacia las empresas y los hogares.

En Estados Unidos, se prevé que la aprobación de la Ley Big Beautiful Bill añada 2 billones de dólares adicionales al endeudamiento público estadounidense entre 2025 y 2029.1 En el Reino Unido, la recaudación fiscal se ha visto compensada por un aumento del gasto social y de los salarios del sector público. En Alemania, el Gobierno ha propuesto un importante aumercados emergentesnto del gasto en infraestructuras y defensa. Todo lo que incremente el gasto en la economía probablemercados emergentesnte prestará apoyo a las empresas. Los beneficios han sido sólidos y los diferenciales de crédito (la diferencia de rendimiento entre un bono corporativo y un bono del Estado con un vencimiento similar) rozan sus mínimos, ya que las compañías tienen, por término medio, unas finanzas razonablemente saneadas.número arábigo En contraste, el fuerte endeudamiento del gobierno está llevando a preguntas sobre la sostenibilidad de la deuda y ha contribuido a que los rendimientos de la deuda del gobierno (particularmente la deuda a largo plazo de 10+ años hasta el vencimiento) se mantengan altos.

La pregunta para los mercados es: ¿tratarán los gobiernos de equilibrar los ingresos y el gasto a corto plazo? Por un lado, un menor endeudamiento podría reducir los rendimientos de la deuda pública/bono del Estado, por el otro, podría eliminar un estimulante útil para la economía. De momercados emergentesnto, el crédito corporativo espera que los gobiernos mantengan abierto el grifo del gasto.

Los movimientos de los rendimientos de la deuda pública/bono del Estado pueden afectar a las rentabilidades en los mercados de crédito, por lo que debemos prestar atención a factores como los niveles de deuda que pueden afectar a las rentabilidades. Los mercados emergentesrcados de bono corporativa se han comportado bien en los últimos años y ha habido un gran interés por el crédito por parte de inversores que buscan un repunte rendimiento frente a la deuda pública. Ahora bien, con los diferenciales de crédito en niveles relativamercados emergentesnte bajos, esto deja mercados emergentesnos margen de error, de modo que vemos cada vez más importante ser selectivos sobre qué créditos mantener en una cartera.

– James Briggs, gestor de carteras de renta fija.

1Fuente: Oficina de Presupuestos del Congreso de los Estados Unidos, efectos estimados, 29 de junio de 2025.

2Fuente: Bloomberg, ICE BofA, Morgan Stanley, diferenciales de crédito a los gobiernos, oscilan entre los últimos 20 años, 28 de julio de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Balance: estado financiero que resume los activos, pasivos y la renta variable de los accionistas de una empresa en un momento determinado. Se denomina balance debido a la ecuación contable: activo = pasivo + patrimonio neto.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Cupón: Pago periódico de intereses que se abona por mantener un bono, descrito como un porcentaje del valor nominal de una inversión. Por ejemplo, si un bono tiene un valor nominal de 100 dólares y un cupón anual del 5%, el bono pagará 5 dólares al año en intereses.

Diferencial de crédito: diferencia de rendimiento entre valores con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Impago: el incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.