Aspectos destacados:

- Los inversores puede que estén subestimando la solidez y estabilidad actuales de los REIT cotizados, al haber evitado esta clase de activos desde las fuertes caídas de 2022 y agruparlos erróneamente con los REIT privados, algunos de los cuales siguen pasando apuros.

- Los REIT estadounidenses cotizados están cumpliendo una vez más su papel de proporcionar rentabilidades holgadas y rentas predecibles.

- Además, han demostrado que pueden ofrecer una volatilidad más baja y una visibilidad mayor de las ganancias respecto a la renta variable en general, como prueba los flujos de caja predecibles que ha generado esta clase de activos y su resiliencia durante la turbulenta temporada de resultados del 1T 2025.

Fuente: BofA y Citi research, análisis de Janus Henderson Investors, a 15 de mayo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Si un árbol cae en el bosque...

Creemos que la función de los fondos de inversión inmobiliaria (REIT) en una cartera es ofrecer unas rentabilidades, rentas y diversificación saludables frente a la renta variable tradicional. Al igual que con la pregunta filosófica de si un árbol que cae en un bosque no hace ruido si no hay nadie allí para oírlo, parece que muchos inversores se han olvidado de los REITS como clase de activos, pero ¿esta clase de activos ha vuelto para "hacer su trabajo"?

Creemos que la mayoría de los inversores siguen pensando en 2022, un año en el que los REIT cotizados sufrieron una devaluación del 30% al cabo de unos seis meses en respuesta a las rápidas subidas de tipos de la Reserva Federal; o bien confunden los REIT cotizados, que "se vieron castigados" hace tres años pero ahora "funcionan bien", con los REIT privados, algunos de los cuales siguen expuestos a rebajas contables de su valor o restringidos (en lo que respecta a los reembolsos). De hecho, los REIT estadounidenses han generado rentabilidades aceptables en tres de los cuatro años completos posteriores a la COVID, al rendir un 7,6% anualizado entre 2021 y 2024.1

Pero, ¿cómo «funcionan» los REIT en la actualidad? Por citar un par de datos recientes, los REIT estadounidenses han obtenido una rentabilidad próxima al 9% en los 12 meses cerrados a 30 de junio de 2025,22 lo cual nos parece muy aceptable y acorde con el rendimiento a largo plazo de esta clase de activos. Aunque en los últimos doce meses hemos asistido a cierta volatilidad, durante este tiempo, los REIT estadounidenses han registrado una volatilidad casi 200 puntos básicos más baja que el S&P 500 Index (16,5% frente a 18,6%), además de experimentar una caída máxima del 14% frente a casi el 17% que registró el mercado de renta variable en general.3

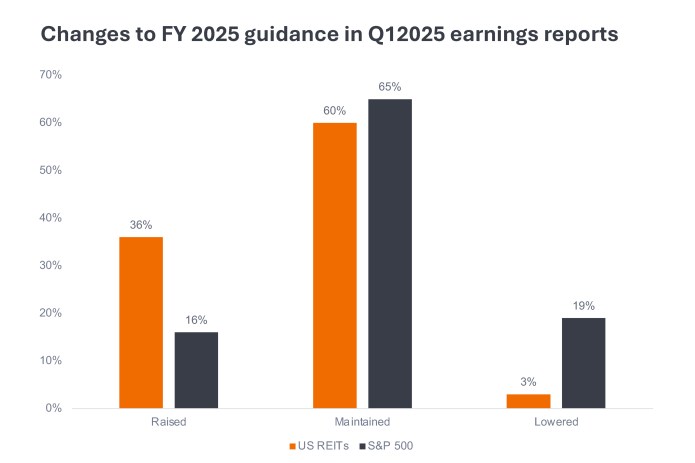

La capacidad de los REIT estadounidenses para sortear la turbulenta temporada de resultados del primer trimestre de 2025 refleja las bondades de esta clase de activos. El ciclo de presentación de resultados del 1T 2025 vino inmediatamente después del "Día de la Liberación" del presidente Trump. Ante la incertidumbre que esto generó, muchas empresas cotizadas en el mercado bursátil general redujeron o eliminaron sus previsiones para todo el año 2025. Los REIT generan ingresos por el cobro de alquileres, que suelen estar ligados a contratos de arrendamiento a largo plazo, lo que se traduce en flujos de rentas estables y predecibles que normalmente pueden estimarse con un alto nivel de confianza. El modelo REIT proporciona una visibilidad tan fuerte que alrededor del 36% de los REIT estadounidenses cotizados elevaron sus previsiones frente a solo el 3% que las redujeron. Ningún REIT retiró su previsión. Creemos que esto dice mucho de la previsibilidad de los flujos de caja de los REIT con respecto a la renta variable en general.

1,2,3 Bloomberg. Rentabilidades totales anualizadas de los REIT estadounidenses (FNRE) en USD de 2021 a 2024; FNRE frente a la renta variable general (S&P 500) en USD, 12 meses cerrados a 30 de junio de 2025. La rentabilidad histórica no predice las rentabilidades futuras. FTSE Nareit Equity REITs Index (FNRE): índice representativo de los instrumentos cotizados en el ámbito inmobiliario comercial de toda la economía estadounidense, excluidos los REIT madereros y de infraestructuras. S&P 500® Index refleja la rentabilidad de la renta variable de gran capitalización estadounidense y representa la rentabilidad del mercado bursátil general de EE. UU.

Punto básico: Un punto básico equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

Caída máxima: mide el descenso porcentual potencial más significativo (diferencia entre el precio más alto y el más bajo) en el valor de una cartera o instrumento durante un periodo específico.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio sube y baja con grandes movimientos, tiene una alta volatilidad. Si el precio se mueve más lentamente y en menor medida, tiene menor volatilidad. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Información importante

REIT o fondos de inversión inmobiliaria: fondos que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los fondos de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no calificar para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.