Gráfico destacado: ¿serán las mejores previsiones de beneficios de las small caps globales el catalizador para una revisión de sus valoraciones?

Nick Sheridan y Richard Brown examinan si las mejoras en las previsiones de ganancias podrían ayudar a que las small cap / pequeña capitalización globales recuperen su prima histórica de crecimiento sobre las grandes capitalizaciones.

Source: Bloomberg, Janus Henderson Investors analysis, as at 22 June 2026. There is no guarantee that past trends will continue, or forecasts will be realised. Past performance does not predict future returns.

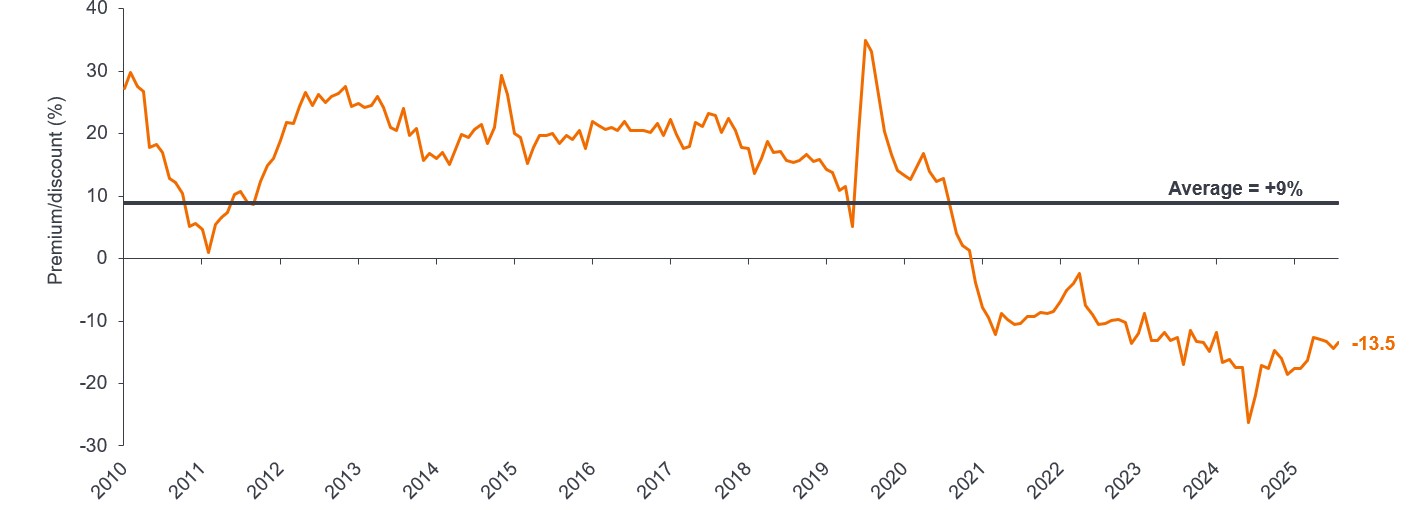

Las small caps han superado a las de gran capitalización en lo que va del año a pesar del telón de fondo geopolítico y el cambio en las expectativas de tipo. Los impulsores parecen estar mejorando las expectativas macroeconómicas y las valoraciones más bajas disponibles en las small caps. Si se materializa un crecimiento de ganancias más fuerte como espera el mercado, es razonable esperar que el actual descuento de valoración frente a las grandes capitalizaciones pueda reducirse.

Aspectos destacados

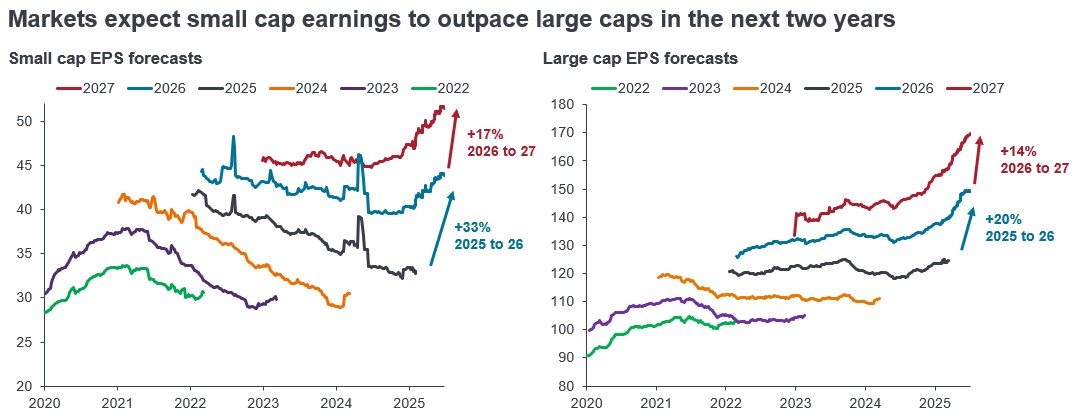

- Se prevé que los beneficios de las small caps repunten con fuerza, con un crecimiento del 33 % entre 2025 y 2026 y un 17 % adicional entre 2026 y 2027, lo que apunta a un posible punto de inflexión relevante en los beneficios tras varios años de recuperación limitada post-COVID.

- Si bien las previsiones de crecimiento de beneficios de las large caps son razonables, se espera que las small caps registren un crecimiento superior en los próximos dos años, impulsadas por unos menores costes de financiación, una menor tributación, la demanda relacionada con la IA, el nearshoring y los efectos base.

- Las small caps globales cotizan actualmente con un notable descuento frente a las large caps. Si el crecimiento de las ganancias se fortalece, los inversores pueden cuestionar si ese descuento en valoraciones sigue estando justificado.

Las previsiones de consenso de beneficios para las small caps y large caps globales de 2022 a 2027 muestran que el contraste en la evolución de los beneficios en los últimos años es marcado. "Las small caps han registrado una recuperación de beneficios limitada tras la COVID, lastradas por unos mayores costes de financiación —debido a su sesgo hacia la deuda a tipo variable—, una mayor dependencia de una economía que ha crecido a menor ritmo, la incertidumbre política que ha retrasado las decisiones de compra y un ciclo más prolongado de reducción de inventarios tras la pandemia.

Sin embargo, se prevé que este panorama cambie de forma notable para las small caps, con un crecimiento de beneficios esperado del 33 % y del 17 % en los próximos dos años. Los factores de apoyo incluyen menores costos de financiamiento, el "One Big Beautiful Bill", que permite a las empresas estadounidenses deducciones fiscales más grandes, la demanda de IA y el movimiento hacia la producción local levantando entre otros los sectores Industrials y Materials (ambas grandes partes de los índices small caps), y simples efectos de base (es decir, comparaciones interanuales frente a un período de poco crecimiento). También se espera que el crecimiento de las large caps sea razonable (20 % y 14 % durante el mismo período), pero creemos que si las small cap/pequeña capitalización pueden volver a ofrecer un crecimiento superior al de las large caps (como ha sido el caso a largo plazo históricamente)1, es razonable esperar un retorno de la prima de las small cap/pequeña capitalización frente a las large caps.

Prima/descuento de valoración de las acciones de pequeña capitalización global frente a las de gran capitalización (PER a futuro)

Fuente: Bloomberg, análisis de Janus Henderson Investors, MSCI World Small Cap, MSCI World a 22 de junio de 2026. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones. La rentabilidad histórica no predice las rentabilidades futuras.

1 Refinitiv Datastream, análisis de Janus Henderson Investors, MSCI World Small Cap y MSCI World Large Cap, índice rebased a 100, enero de 1997 a marzo de 2026. La rentabilidad histórica no predice las rentabilidades futuras.

El MSCI World Small Cap Index refleja una representación small cap / pequeña capitalización en los países de los mercados desarrollados. El índice cubre aproximadamente el 14 % de la capitalización bursátil ajustada por libre flotación en cada país.

El MSCI World Large Cap índice refleja una representación de los valores de gran capitalización de 23 países de los mercados desarrollados*. Con 543 constituyentes, el índice cubre aproximadamente el 70 % de la capitalización bursátil ajustada por libre flotación en cada país.

Beneficio por acción (BPA): el parámetro último de rentabilidad de las empresas, definido como la renta neta (después de impuestos) dividido por el número de acciones en circulación.

Deuda de tipo flotante: Un instrumento de deuda donde los pagos de intereses no son fijos durante la vida del instrumento, sino que varían en respuesta a un tipo de referencia, como el tipo de préstamo a un día o el tipo de inflación.

Ratio precio-beneficio adelantado: una estimación de los beneficios futuros de una empresa en los próximos 12 meses.

Empresas de gran capitalización: empresas consolidadas con una valoración (capitalización bursátil) situada en el extremo de mayor tamaño de la escala del mercado.

Capitalización bursátil: El valor total de mercado de las acciones emitidas de una empresa. Resulta de multiplicar el número de acciones en circulación por el precio actual de la acción. Este valor se utiliza para determinar el tamaño de una empresa y a menudo se le denomina de forma abreviada «capitalización» o «cap».

Nearshoring: la práctica de trasladar la producción o las cadenas de suministro más cerca de los mercados finales. Esto puede beneficiar a las empresas expuestas a la fabricación doméstica, la logística y la inversión en infraestructura.

Compañías de pequeña capitalización: Empresas con una valoración (capitalización bursátil) situada dentro de un determinado rango, (p. ej.

Descuento/prima de valoración: Cuando un instrumento o clase de activos está trading por debajo/encima de su valor fundamental o intrínseco.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.