Aspectos destacados:

- Aunque la diversificación entre distintas clases de activos suele ser prioritaria, incluso las sociedades de la antigüedad entendían que tanto la diversificación temporal como la direccional también desempeñaban un papel importante en la mejora de los resultados económicos.

- En lugar de hacer intentos desalentadores de calcular rentabilidades medias en horizontes temporales largos, creemos que un método más eficaz de multiplicar las rentabilidades consiste tratar de gestionar el riesgo en las clases de activos, el tiempo y la direccionalidad.

- Una poderosa herramienta para gestionar el riesgo en cada una de estas tres fuentes son las señales prospectivas de los mercados de opciones, que, si se interpretan correctamente, pueden contribuir de forma significativa a obtener rentabilidades compuestas.

La diversificación parece un concepto relativamente nuevo. A menudo se considera uno de los principios fundamentales de las finanzas modernas. Pero el consejo de diversificar se remonta a miles de años atrás, y las ideas más modernas podrían estar pasando por alto algunos matices importantes perdidos en el tiempo.

Hace miles de años, la Biblia apuntó ya directamente a la diversificación transversal en Eclesiastés 11:2:

Reparte a siete, y aun a ocho; porque no sabes el mal que vendrá sobre la tierra.

El pensamiento moderno sobre la diversificación tiende a centrarse también en este tipo de diversificación transversal, o gestión del riesgo entre activos, pero a menudo pasa por alto otras dos dimensiones importantes.

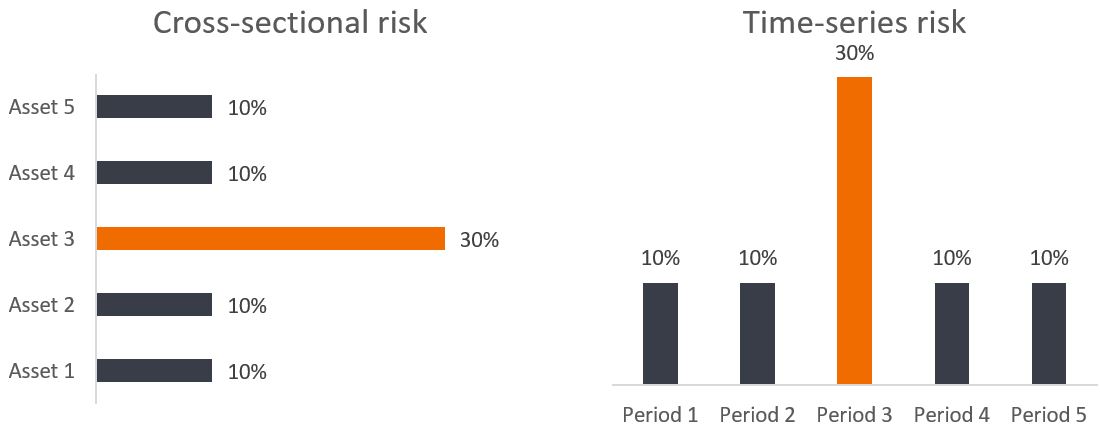

Una de esas dimensiones olvidadas es el tiempo. Las ventajas de diversificar los activos son sencillas: no querrás que todo tu riesgo proceda de una sola apuesta. Las ventajas de diversificar a lo largo del tiempo son exactamente las mismas. En el gráfico 1 se ilustra la similitud entre el riesgo transversal y el riesgo de serie de tiempo. Del mismo modo que no quieres que la mayor parte de tu rentabilidad en los distintos activos provenga en gran parte de la rentabilidad de un único valor, tampoco deberías desear que la mayor parte de tu rentabilidad a lo largo del tiempo provenga en gran medida de la rentabilidad durante un único período.

Gráfico 1. Riesgo transversal frente al riesgo de serie de tiempo: evaluación del riesgo en todos los activos y en el tiempo

Fuente: Janus Henderson Investors. Ejemplo hipotético únicamente con fines ilustrativos.

Aunque la diversificación moderna se ha centrado más en la diversificación a través de los activos que a través del tiempo, la Biblia menciona ambas. De hecho, la diversificación de las series temporales se aconseja solo dos versículos después, en Eclesiastés 11:6: «Por la mañana siembra tu semilla, y a la tarde no dejes reposar tu mano; porque no sabes cuál es lo mejor, si esto o aquello, o si lo uno y lo otro es igualmente bueno».

La diversificación a lo largo del tiempo es una técnica clave de gestión dinámica del riesgo diseñada para mejorar potencialmente la tasa de crecimiento de la cartera o, equivalentemente, su valor terminal. Consideremos el cálculo de las rentabilidades compuestas (gráfico 2).

Gráfico 2. El cálculo de las rentabilidades compuestas

Fuente: Janus Henderson Investors.

Las matemáticas demuestran que hay dos formas de aumentar la rentabilidad compuesta: prever la rentabilidad media, lo que es difícil, competitivo y frágil; o prever y gestionar de forma dinámica el riesgo, lo que puede ser factible, escalable y sólido.

La diversificación de las series de tiempo puede ayudar a reducir la varianza de las rentabilidades y, por tanto, a reducir la carga de riesgo de las rentabilidades compuestas, pero la asimetría de los rendimientos apunta a la tercera dimensión que le falta a la diversificación: la dirección.

Sin embargo, no todos los riesgos son iguales. El riesgo bajista es distinto del riesgo alcista. Si te dicen que un activo tiene una volatilidad del 20%, no tienes suficiente información para decidir si comprarlo o venderlo. ¿Se trata mayormente de volatilidad al alza o volatilidad a la baja? Construir una cartera para maximizar la volatilidad al alza y minimizar la volatilidad a la baja puede ayudar a mejorar la asimetría de las rentabilidades, o la convexidad de tu cartera, y por tanto generar mejores rentabilidades compuestas.

Este enfoque para mejorar las rentabilidades compuestas basado en las matemáticas, el razonamiento económico y la lógica es la esencia de nuestra filosofía de diversificación adaptativa. La diversificación del riesgo a la baja es buena porque reduce el riesgo de que un activo domine y le provoque pérdidas devastadoras de las que sea difícil recuperarse. Pero la diversificación del riesgo alcista puede tener un coste, ya que limita las ganancias potenciales de una inversión ganadora.

Por supuesto, puede que no haya nada nuevo bajo el sol. Un versículo justo en medio de los dos anteriores parece aludir a la dirección en la diversificación (abajo frente a arriba, sur frente a norte):

caiga un árbol al sur o al norte, en el lugar donde caiga, allí quedará.

Casualmente, la propia frase «nada nuevo bajo el sol» procede del Eclesiastés 1:9.

Estas son pues las tres dimensiones de la diversificación: entre activos, entre plazos y entre direcciones. Muchas soluciones de inversión no diversifican nada en absoluto. Algunos diversifican entre distintos activos. Unos cuantos diversifican a lo largo del tiempo. ¿Cuántos diversifican también en entre direcciones?

Diversificar en las direcciones no es fácil; parte del desafío es la fuente de los datos. Los riesgos cambian cada día, y lo que más importa son las expectativas futuras de esos riesgos, no los riesgos que se dieron en el pasado. No intentarías conducir mirando por el retrovisor.

Hemos encontrado una fuente excepcional de señales de riesgo prospectivas: el mercado de opciones. Las opciones son fundamentalmente contratos de seguros; los inversores pagan primas hoy para asegurarse contra el riesgo de sufrir pérdidas futuras con las opciones de venta, o contra el riesgo de perder ganancias futuras con las opciones de compra.

Ambos riesgos son importantes. No vender antes de la caída duele por la pérdida evidente, pero no comprar antes de la subida duele igual por el coste de oportunidad.

Gráfico 3. El riesgo extraordinario de la izquierda de sufrir una gran pérdida y el riesgo extraordinario de la derecha de perderse una gran ganancia.

Los datos de los mercados de opciones representan órdenes de magnitud más de información que los precios al contado por sí solos, y están disponibles fácil y públicamente. La información sobre el riesgo incluida en las opciones representa una perspectiva importante y valiosa que puede ayudar a orientar una cartera. A pesar de todo, la mayoría de las soluciones de inversión no incorporan en absoluto los conocimientos de las opciones. Es como conducir por un territorio desconocido sin GPS ni navegación compartida.

Es importante tener en cuenta que no es necesario operar con opciones para beneficiarse de los secretos que encierran. Cuando señalan que la renta variable tiene menos riesgo bajista y una mayor proporción de riesgo alcista frente a riesgo bajista, una cartera podría ajustar directamente sus posiciones en renta variable sin tener que operar necesariamente con ninguna opción. Cuando el atractivo global de la cartera es inferior a la media, su riesgo puede disminuir. Cuando ciertas regiones parecen más atractivas que otras, su ponderación puede aumentar. Nada de esto requiere operar en los mercados de opciones, sino simplemente estar atentos a ellos.

Llamamos a nuestro enfoque diversificación adaptativa, y su objetivo es diversificar adecuadamente en las tres dimensiones: activos, tiempo y dirección. Llevamos casi una década aplicando este enfoque, que es a la vez una auténtica innovación en las finanzas modernas y un antiguo clásico atemporal.

Información importante

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Las opciones (de compra y de venta) conllevan riesgos. La negociación de opciones puede ser de carácter especulativo y conlleva un riesgo de pérdida importante.

Cualquier proceso de gestión de riesgos incluye un esfuerzo para supervisar y gestionar el riesgo que no debe confundirse con, ni implica, un riesgo bajo o la capacidad de controlar ciertos factores de riesgo.

La volatilidad mide el riesgo utilizando la dispersión de las rentabilidades de un instrumento determinado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.