Hacer el bien, sentirse bien: cómo pueden beneficiarse los inversores del papel clave del sector de los recursos en la descarbonización

El gestor de carteras Tal Lomnitzer analiza por qué los inversores podrían querer adoptar un «enfoque mixto» que combine inversiones en recursos responsables con otras inversiones de renta variable con bajas emisiones de carbono.

7 minutos de lectura

Aspectos destacados:

- La demanda anual de minerales críticos para apoyar las iniciativas de descarbonización se multiplicará prácticamente por cuatro de aquí a 2040, según la Agencia Internacional de la Energía.

- Las empresas mineras necesitan incrementar considerablemente las inversiones en nueva capacidad para satisfacer el aumento previsto de la demanda de minerales críticos.

- Los inversores aún pueden lograr una descarbonización importante combinando la inversión en empresas de recursos sostenibles de alta calidad con un índice ajustado al Acuerdo de París.

La transición energética necesaria para hacer frente al cambio climático requerirá importantes inversiones en la capacidad de nuevos recursos para garantizar el despliegue eficaz de tecnologías con bajas emisiones de carbono. Los inversores pueden beneficiarse al reconocer el papel clave que va a desempeñar el sector de los recursos naturales en las próximas décadas.

Crear un mundo con bajas emisiones de carbono exigirá una revisión significativa del sistema energético mundial. Desde la sustitución de los motores de combustión interna por alternativas eléctricas hasta la generación de energía renovable a partir de la energía solar y eólica, los pasos que deben seguir los países para cumplir los Escenarios de Desarrollo Sostenible de las Naciones Unidas para limitar el calentamiento global por debajo de 2 °C, según se estableció en el Acuerdo de París de 2015, afectarán a casi todos los aspectos de nuestra vida cotidiana.

La transición energética ofrece importantes oportunidades para que los inversores se beneficien de la descarbonización en las próximas décadas. Aunque muchos se han dedicado a invertir en empresas con mejores calificaciones ambientales, sociales y de gobernanza (ASG) y perfiles de carbono más bajos, en muchos casos hasta ahora no se ha pensado mucho en las enormes cantidades de materias primas facilitadoras esenciales necesarias para crear la economía baja en carbono, como el cobre, el litio, el cobalto, el níquel y el acero y las tierras raras. La transición hacia la energía verde depende de obtener una cantidad suficiente de estos componentes básicos fundamentales, ya que sin estos materiales no puede haber un futuro con bajas emisiones de carbono.

La demanda de recursos sostenibles se va a disparar

La magnitud del próximo reto en materia de recursos se hizo evidente en un reciente informe de la Agencia Internacional de la Energía (AIE) sobre el nivel de recursos necesarios para apoyar las iniciativas de descarbonización críticas. El organismo mundial de la energía estimó que, para avanzar en la consecución de los objetivos de descarbonización, de aquí a 2040 los países tendrán que abastecerse cada año de más de tres veces y media la demanda total de los mismos mercados finales en 2020.

Gráfico 1. Demanda y previsión de minerales vinculados a la transición para cumplir los compromisos climáticos

![]()

Fuente: Agencia Internacional de la Energía, mayo de 2021. Nota: incluye el cobre, los principales metales para baterías (litio, níquel, cobalto, manganeso y grafito), el cromo, el molibdeno, los metales del grupo del platino, el zinc, los elementos de tierras raras y otros, pero no incluye el acero ni el aluminio. No existe garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos. Las opiniones pueden variar sin previo aviso.

La AIE prevé que la demanda vinculada a los vehículos eléctricos y al almacenamiento en baterías sea el mercado que más recursos consuma. Las previsiones muestran que la demanda total anual pasará de menos de medio millón de toneladas en 2020 a más de 12,6 millones en 2040. Esto se compone de una amplio mix de materiales, muchos de los cuales ya se enfrentan a restricciones de suministro. En efecto, la previsión de 3,3 millones de toneladas de demanda anual adicional de níquel solo para este mercado supera los actuales 2,8 millones de toneladas de níquel producidas anualmente, lo que subraya la apremiante necesidad de invertir en nuevas capacidades.

La inversión en recursos facilitadores de la transición va a la zaga

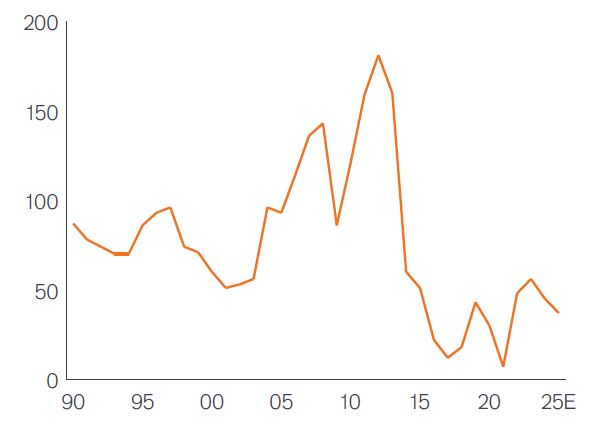

Existe una necesidad apremiante de aumentar la oferta para satisfacer la demanda asociada a la descarbonización. Sin embargo, las empresas mundiales de recursos todavía tienen que incrementar sustancialmente las inversiones en nueva capacidad tras la década de déficit de inversiones que siguió al pico de gasto de 2011 provocado por el auge de la demanda de recursos impulsado por China. El gráfico 2 muestra que los analistas prevén que las inversiones reales a corto plazo en nueva capacidad en todo el sector se sitúen en torno a la mitad del ritmo observado en los 20 años que precedieron al pico de la demanda china de recursos.

Gráfico 2. Inversión en activo fijo (capex) minero mundial real (en miles de millones de dólares) por unidad de producción minera (indexado a 1990)

Fuente: Jefferies, agosto de 2023. No existe garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos.

Muchos inversores en renta variable ignoran el papel o los recursos en la transición climática

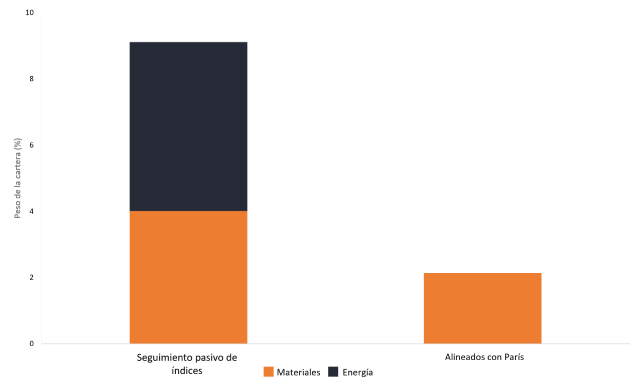

Por su parte, muchos inversores de renta variable tampoco están preparados por lo que respecta a la inversión en recursos de cara a la transición hacia un bajo nivel de emisiones de carbono. Dado el impulso actual para reducir el perfil de carbono de las carteras ―con índices de bajas emisiones de carbono o índices de referencia ajustados al Acuerdo de París―, muchas carteras de renta variable están ahora infraponderadas en el sector de los recursos, en un momento en el que las necesidades de capital del sector van a dispararse para satisfacer las demandas de la economía de bajas emisiones de carbono. En efecto, el gráfico 3 muestra que una versión del índice MSCI World ajustada al Acuerdo de París tiene una exposición a los recursos mucho menor que el seguimiento pasivo del índice, ya que los inversores que siguen la primera estrategia se comprometen a no tener inversiones en energía y a tener aproximadamente la mitad de exposición a materiales.

Gráfico 3. Peso de los recursos por estrategia de inversión (%)

Fuente: MSCI, septiembre de 2023.

Infraponderar el sector de los recursos podría haber tenido sentido anteriormente, dado que estos valores quedaron rezagados con respecto al mercado en general durante la década de bajo crecimiento que siguió a la crisis financiera mundial. Sin embargo, esta posición tiene que cambiar si los inversores desean beneficiarse de este facilitador clave de la transición hacia un bajo nivel de emisiones de carbono.

Un enfoque integral para ofrecer una cartera de inversión en transición climática

Creemos que los inversores podrían plantearse adoptar un enfoque más integral de la descarbonización. Esto puede hacerse con una perspectiva más amplia de cómo se puede lograr a través de los productos y servicios ofrecidos por las empresas en las que invierten, en lugar de centrarse exclusivamente en la categorización de «bajas emisiones de carbono». Es esencial reconocer el papel fundamental que desempeñan los materiales para facilitar una economía con bajas emisiones de carbono. En la actualidad, la perspectiva del «alcance» aplicada para calibrar el perfil de carbono de las inversiones sitúa a los recursos en desventaja a los ojos de los inversores preocupados por el carbono debido a la intensidad relativamente alta de carbono del sector. Las medidas para reconocer el papel que desempeñan los productos y las prácticas de una empresa a la hora de evitar emisiones (emisiones de ámbito 4) están empezando a ganar adeptos. Una mayor adopción de estas métricas ayudará a destacar la contribución clave que las empresas de recursos desempeñan en los intentos de descarbonización.

Replantearse los recursos tampoco tiene por qué atar a los inversores a empresas con perfiles ASG deficientes. El sector en general ha hecho grandes progresos para mejorar sus características de sostenibilidad, tanto en lo que respecta a la forma en que se extraen y producen los nuevos recursos, como a las empresas que desempeñan un papel destacado en la economía circular. No se puede huir del hecho de que incluso las empresas de recursos sostenibles tendrán mayores intensidades de carbono que las de los índices «bajos en carbono». Sin embargo, los inversores todavía pueden reducir significativamente el perfil de carbono de una cartera en relación con el mercado global adoptando un enfoque mixto que combine inversiones en recursos responsables con otras inversiones en renta variable con bajas emisiones de carbono. Por ejemplo, una cartera ajustada al 90% con el MSCI de París con un 10% de recursos responsables podría ofrecer una reducción de más del 70% de las emisiones de carbono en comparación con el índice MSCI World, con la ventaja añadida de unas rentabilidades potencialmente más atractivas y los beneficios de la diversificación derivados de la asignación a los recursos responsables.*

Reflexiones para concluir

El reto sin precedentes que plantea la descarbonización requiere inversiones sustanciales para poder desplegar las soluciones bajas en carbono necesarias para cumplir los compromisos climáticos mundiales. Estas inversiones también deben llegar a los participantes de la cadena de suministro para garantizar la disponibilidad de estas tecnologías a la escala necesaria. La reapertura económica tras la covid-19 ha demostrado cómo incluso unos pocos cuellos de botella pueden bloquear rápidamente sectores enteros.

Los flujos de capital deben llegar hasta los componentes fundamentales que harán realidad la transición energética. Encontrar una forma de contabilizar adecuadamente el papel que desempeñan las empresas para facilitar las tecnologías con bajas emisiones de carbono debería situar al sector de los recursos en una mejor posición.

Mientras tanto, los inversores deberían ver más allá del perfil de carbono a corto plazo de sus inversiones y considerar si esas inversiones están «haciendo el bien» al permitir un futuro con bajas emisiones de carbono. Aceptar un perfil de carbono ligeramente más alto con el potencial de mejores rentabilidades podría ser un mejor resultado para los inversores que simplemente invertir en una cartera baja en carbono que les haga sentirse bien hoy.

Nuestro enfoque de integración ASG: reflexivo, práctico, basado en la investigación y con visión de futuro

* Fuente: MSCI, Janus Henderson Investors, a julio de 2021.

Economía circular: cuando el valor de los productos, materiales y otros recursos se mantiene durante el mayor tiempo posible. Esto aumenta la eficiencia en la producción y el consumo, reduciendo así el impacto medioambiental de su uso, minimizando los residuos y la emisión de sustancias peligrosas en todas las etapas de su ciclo de vida, incluyendo la clasificación de las opciones de gestión de residuos según lo que sea mejor para el medioambiente.

Emisiones de ámbito 1-3: el ámbito 1 comprende las emisiones directas de gases de efecto invernadero (GEI) procedentes de fuentes que son propiedad de la empresa o están bajo su control, incluido el funcionamiento de sus vehículos o calderas. El ámbito 2 tiene en cuenta las emisiones indirectas de GEI procedentes de la generación de electricidad comprada o adquirida, vapor, calefacción y refrigeración utilizados por la empresa declarante. El ámbito 3 incluye todas las demás emisiones indirectas que se producen en la cadena de valor de una empresa, incluidos los productos comprados a los proveedores y cuando los clientes utilizan sus productos.

Emisiones de ámbito 4: también conocidas como «emisiones evitadas», son aquellas reducciones de emisiones de GEI que se producen fuera del ciclo de vida o de la cadena de valor de un producto, pero que resultan del uso de ese producto o servicio. Normalmente, se miden en relación con un producto o servicio comparativo.

El índice MSCI World refleja la rentabilidad del mercado de renta variable de los países desarrollados a nivel global.

El índice MSCI World Climate Paris Aligned incluye valores de gran y mediana capitalización de todos los mercados desarrollados. El índice está diseñado para apoyar a los inversores que tratan de reducir su exposición a los riesgos climáticos físicos y de transición y que desean aprovechar las oportunidades derivadas de la transición hacia una economía con menos emisiones de carbono, a la vez que se ajustan a los requisitos del Acuerdo de París.

Información importante

La inversión sostenible o basada en aspectos Ambientales, Sociales y de Gobernanza (ASG) examina factores que van más allá del tradicional análisis financiero. Esto puede limitar las inversiones disponibles y hacer que la rentabilidad y las exposiciones difieran de las del mercado en general y estén potencialmente más concentradas en determinadas áreas.

Los sectores de recursos naturales pueden verse significativamente afectados por los cambios en la oferta y la demanda de recursos naturales, los precios de la energía y las materias primas, los acontecimientos políticos y económicos, las incidencias medioambientales, el ahorro energético y los proyectos de exploración.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo aplica un enfoque de inversión responsable, lo que podría llevarle a adoptar un posicionamiento infraponderado en determinados sectores (debido a los criterios de exclusión empleados) y, por lo tanto, a registrar una rentabilidad distinta a la de los fondos que tienen un objetivo financiero similar pero que no aplican criterios de exclusión a la hora de seleccionar las inversiones.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

7 minutos de lectura

Aspectos destacados:

- La demanda anual de minerales críticos para apoyar las iniciativas de descarbonización se multiplicará prácticamente por cuatro de aquí a 2040, según la Agencia Internacional de la Energía.

- Las empresas mineras necesitan incrementar considerablemente las inversiones en nueva capacidad para satisfacer el aumento previsto de la demanda de minerales críticos.

- Los inversores aún pueden lograr una descarbonización importante combinando la inversión en empresas de recursos sostenibles de alta calidad con un índice ajustado al Acuerdo de París.