Aspectos destacados:

- Los REIT se encuentran en las primeras fases de recuperación y parecen bien posicionados para beneficiarse de la ampliación de los mercados de renta variable. Las valoraciones se sitúan en mínimos de varias décadas, a pesar del crecimiento constante de los beneficios y de los atractivos rendimientos por dividendo.

- Los fundamentales están mejorando en todos los mercados inmobiliarios mundiales, impulsados por unos tipos de interés más bajos, un crecimiento más sólido de los alquileres y una oferta reducida, lo que respalda una recuperación continua en el valor de los activos.

- Los inversores que buscan diversificación pueden querer reconsiderar los REIT, en un momento en que existen oportunidades atractivas en todas las regiones y tipos de propiedades.

Las acciones inmobiliarias cotizadas mundiales han tenido un comienzo positivo en 2026, después de haber generado una rentabilidad de alrededor del 10% en 2025,1 consolidando una recuperación en curso desde finales de 2023.

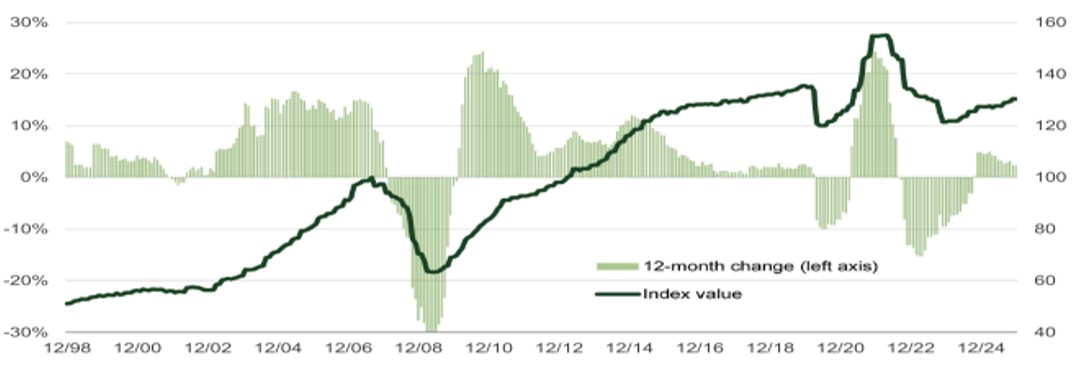

Gráfico 1. Rentabilidad de los REIT globales en la senda de recuperación desde que tocó fondo el ciclo de tipos

Fuente: Janus Henderson Investors, Bloomberg, a 31 de diciembre de 2025. FTSE EPRA Nareit Global índice. La rentabilidad histórica no predice las rentabilidades futuras.

Aunque fue alentador ver otro año de rentabilidades positivas del sector, también marcó otro año de rentabilidad inferior a la de los mercados bursátiles estadounidenses y mundiales en general. Las características más predecibles y defensivas del sector de los fondos de inversión inmobiliaria (REIT) han sido, tal vez comprensibles, menos emocionantes para los inversores bursátiles generalistas que recurren a la IA, la defensa y muchas otras áreas cíclicas para impulsar las rentabilidades de sus carteras de renta variable. Sin embargo, vale la pena recordar que la baja correlación histórica entre los REIT globales y otras clases de activos ofrece beneficios de diversificación a las carteras, algo que creemos que será más valioso en un mundo menos seguro y en el que se ha ido filtrando la preocupación de los inversores por la exuberancia de la IA.

Creemos que el mercado de renta variable se encuentra en las primeras etapas de una "ampliación" y que los REIT se beneficiarán de este cambio por tres razones clave:

1 Sólidos fundamentales: múltiples factores siguen favoreciendo a los REIT

Es alentador que, como inversores fundamentales activos, estemos firmemente convencidos de que la recuperación de los mercados inmobiliarios directos subyacentes puede muy bien continuar. Los tipos de interés más bajos y la mejora de los márgenes crediticios, el sólido crecimiento de los alquileres en la mayoría de los sectores inmobiliarios, respaldado por un nivel de rápida reducción de la oferta de nuevos inmuebles y un repunte continuo en los volúmenes de transacciones, deberían respaldar los fundamentos del sector. Esto nos lleva a esperar una aceleración del crecimiento en 2026 en determinadas regiones y tipos de inmuebles.

Gráfico 2. Índice de precios de inmuebles comerciales de Green Street

Fuente: Green Street Advisors, índice de precios de inmuebles comerciales (CPPI) a 31 de diciembre de 2025. Publicado con permiso. La rentabilidad histórica no predice las rentabilidades futuras.

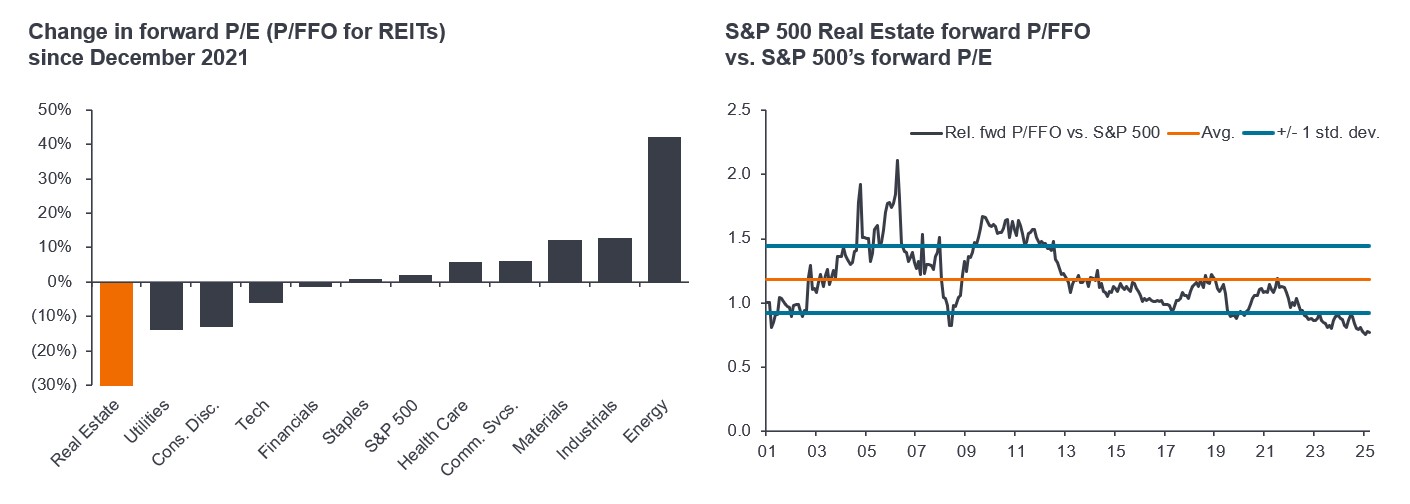

2 Valoraciones atractivas: los REIT nunca han estado tan baratos en relación con la renta variable en 25 años

Los REIT han sufrido la mayor rebaja de múltiplos dentro de los sectores de los mercados de renta variable de los últimos años. Como se muestra en el gráfico de la derecha, los REIT estadounidenses se encuentran actualmente a su nivel más bajo en 25 años comparado con la renta variable en general. Esto ha ocurrido a pesar de que los REIT han generado un crecimiento constante de las ganancias (que creemos que puede continuar en los próximos años), así como un rendimiento por dividendo cada vez más atractivo.

Gráfico 3. El sector inmobiliario ha bajado de categoría frente a la renta variable en general, a pesar del crecimiento constante de los beneficios

Los REIT estadounidenses han aumentado sus beneficios un 20% desde 2022

Fuente: FactSet, NAREIT T Tracker, BofA US Renta Variable & Quant Strategy, a 31 de diciembre de 2025. Forward P/FFO es un ratio de valoración de REIT que compara el precio de mercado actual de un REIT y sus fondos de operaciones (FFO) proyectados para los próximos 12 meses, dando una indicación de si un REIT está sobrevalorado o infravalorado en función de la rentabilidad futura esperada. La desviación estándar mide la variación o dispersión de un conjunto de valores/datos en relación con una media. En cuanto a la valoración de inversiones, la desviación típica puede proporcionar un indicador de la volatilidad histórica de una inversión. La rentabilidad histórica no predice las rentabilidades futuras. Invertir conlleva riesgos, incluida la posible pérdida del capital y la fluctuación de su valor.

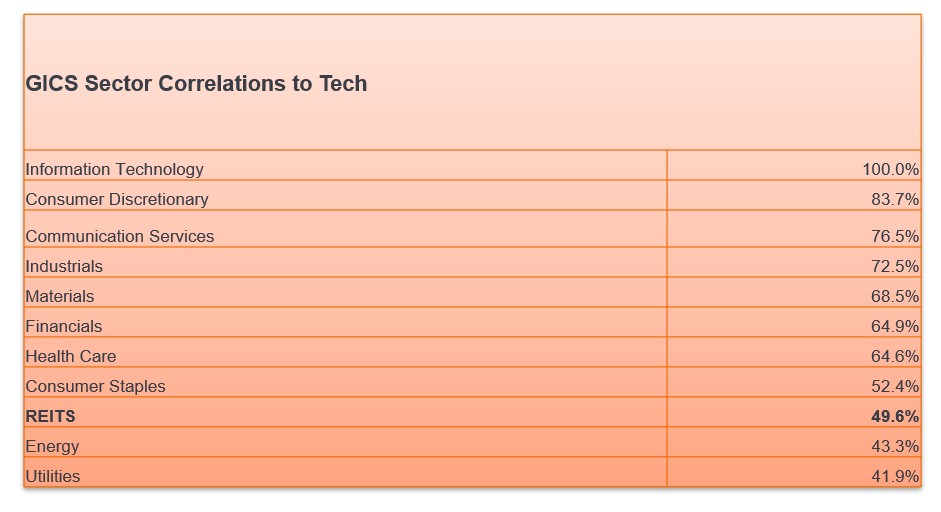

3 Necesidad de diversificación: los REIT ofrecen una baja correlación frente a otras clases de activos importantes

La diversificación de las carteras se ha convertido en un criterio cada vez más importante para los inversores debido a varios factores, entre ellos la preocupación por las valoraciones, los riesgos geopolíticos y la incertidumbre económica.

En concreto, dentro de una asignación a renta variable, los REIT tienen una de las correlaciones más bajas con el sector tecnológico. Por lo tanto, los REIT podrían ofrecer una forma de diversificar más allá de la tecnología y proporcionar una fuente diferente de rendimientos en forma de rentas actuales.

Gráfico 4. La correlación moderada de los REIT con la diversificación de la cartera puede ofrecer tecnología

Fuente: Janus Henderson Investors, Bloomberg. Rentabilidades diarias del FTSE NAREIT Equity REITs Index, índices S&P Level 1 GICS desde septiembre de 2016 (cuando se añadió los REIT como sector independiente de GICS) hasta el 31 de diciembre de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

¿Dónde vemos actualmente las oportunidades inmobiliarias más atractivas?

2025 marcó un año en el que los mercados internacionales lideraron a EE. UU., especialmente las acciones en Asia. Aquí, las empresas inmobiliarias japonesas se beneficiaron de un mercado inmobiliario bien ofertado que mostró inflación en el valor de los activos, junto con medidas de reforma corporativa, que están impulsando las valoraciones con descuento de la renta variable. El mercado inmobiliario de Hong Kong también está emergiendo de un periodo de estancamiento, y las acciones con descuento han comenzado a recuperarse solo recientemente, pero ofrecen aún más recorrido. En Europa, el repunte de la actividad de fusiones y adquisiciones (M&A) está arrojando luz sobre las valoraciones de la renta variable con descuento en un mercado en recuperación, oportunidades que los actores de capital riesgo están tratando de aprovechar.

A nivel sectorial, nos hemos vuelto más optimistas sobre el espacio industrial/logístico de EE. UU., ya que vemos signos de una inflexión en las tasas de ocupación. Muchas empresas del sector también se están beneficiando del potencial de añadir valor mediante el desarrollo de centros de datos en los terrenos industriales que poseen.

Seguimos siendo optimistas con respecto a la vivienda para personas mayores, ymuchos REIT buscan tener el potencial de lograr otro año de crecimiento de las ganancias de dos dígitos. Con una tasa de crecimiento anual compuesta (TCAC) superior al 4% en la población estadounidense mayor de 80 años hasta 2030, vemos un camino continuo para una mayor rentabilidad superior en este sector. Mientras tanto, la debilidad de los precios de las acciones en los centros de datos está en desacuerdo con los fundamentos históricamente fuertes y una pista visible para el crecimiento de las ganancias de un solo dígito alto en los próximos años. También tenemos exposición a la construcción en partes más cíclicas del mercado inmobiliario, como en los constructores de viviendas estadounidenses y en el ámbito de la intermediación inmobiliaria.

Rentabilidad de los REIT en ciclos electorales: los inversores han valorado las características defensivas de los REIT

Por último, para aquellos que buscan pistas en la historia sobre lo que puede deparar en el futuro, los REIT estadounidenses han ofrecido una convincente rentabilidad de año electoral de mitad de período. Si nos remontamos a 35 años, los REIT estadounidenses han sido el principal sector de GICS con la tasa de aciertos (el porcentaje de posiciones que han generado rentabilidades positivas durante un período determinado) más alta. Tal vez las características defensivas de los REIT, que actualmente se pasan por alto, puedan ser beneficiosas en caso de que surja alguna incertidumbre potencial.

Por lo tanto, después de haber volado bajo el radar en los últimos años, tal vez valga la pena volver a visitar un activo real que todavía se encuentra en las primeras etapas de recuperación. Pero no nos lo tomen solo a nosotros, también es una opinión que comparte Blackstone, el mayor inversor inmobiliario privado del mundo:

«Los bienes inmobiliarios comerciales se están moviendo hacia una nueva parte del ciclo, creando lo que creemos que es uno de los puntos de entrada más atractivos para los inversores en los últimos años».

Blackstone; «El sector inmobiliario entra en la siguiente fase del ciclo»; 2 de enero de 2026.

1Morningstar; FTSE EPRA Nareit Developed Index; Rentabilidad a 12 meses hasta el 31 de diciembre de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Información importante

Los REIT o fondos de inversión inmobiliaria invierten en bienes inmuebles, mediante la propiedad directa de activos inmobiliarios, acciones inmobiliarias o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como las acciones.

Los valores inmobiliarios, entre ellos los de las sociedades de inversión inmobiliaria (REIT), son sensibles a las variaciones de los valores inmobiliarios y los ingresos por alquileres, impuestos inmobiliarios, tipos de interés, requisitos fiscales y reglamentarios, la oferta y la demanda, y la capacidad de gestión y solvencia de la sociedad. Además, los REIT podrían no cumplir los requisitos para ciertos beneficios fiscales o exenciones de registro, lo que podría producir consecuencias económicas adversas.

El índice FTSE EPRA Nareit Developed rastrea el desempeño de las empresas de bienes raíces y los fondos de inversión en bienes raíces (REIT, por sus siglas en inglés) de países con mercados desarrollados.

El FTSE EPRA Nareit Global Index está diseñado para representar las tendencias generales de la renta variable inmobiliaria elegible en todo el mundo. Actividades relevantes se definen como la propiedad, trading y promoción de bienes inmuebles con fines de generación de rentas.

El índice FTSE Nareit Equity REITs Index es representativo de los valores cotizados en el ámbito inmobiliario comercial de toda la economía estadounidense, excluidos los REIT madereros y de infraestructuras.

El índice de precios de inmuebles comerciales de Green Street es una serie temporal de valores de inmuebles comerciales no apalancados en EE. UU. que capta los precios a los que se negocian y contratan actualmente las transacciones de bienes inmobiliarios comerciales.

El S&P 500® está ampliamente considerado como el mejor indicador individual de la renta variable estadounidense de gran capitalización. El índice incluye 500 empresas líderes y cubre aproximadamente el 80% de la capitalización bursátil disponible.

Tasa de crecimiento anual compuesta (CAGR): mide la tasa de crecimiento anual de una inversión a lo largo del tiempo, incluido el efecto de la capitalización (reinversión de los ingresos para generar rentabilidad adicional). Suele utilizarse para medir y comparar la rentabilidad histórica de las inversiones o para proyectar sus rentabilidades futuras previstas.

Correlación: en qué medida los movimientos de precios de dos variables (por ejemplo, la renta variable o la rentabilidad del fondo) se mueven uno en relación con el otro. Una correlación de +1,0 significa que la dirección en que se mueven ambas variables está estrechamente ligada. Si tienen una correlación de -1.0, se mueven en direcciones opuestas. Una cifra cercana a cero sugiere una relación baja o inexistente entre las dos variables.

Rendimiento por dividendo: Mide el valor anual de los dividendos recibidos en relación con el valor de mercado por acción de un instrumento.

Fondos de las operaciones (FFO): indicador clave utilizado para evaluar el flujo de caja y la rentabilidad operativa de un REIT. FFO ajusta la renta neta volviendo a sumar la depreciación y la amortización, al tiempo que resta las ganancias por ventas de propiedades y la renta por intereses para reflejar las ganancias operativas reales de los REIT.

Reducción de rating de los múltiplos: los múltiplos son herramientas financieras que se utilizan para evaluar la valoración de una empresa al ayudar a comparar las valoraciones de las empresas dentro de la misma industria. En el caso de la renta variable, una reducción se refiere al ajuste a la baja de los múltiplos (ratios financieros) de una empresa, como la relación precio-beneficio (PER), en respuesta a la incertidumbre empresarial o del mercado.

Ratio precio-beneficio (PER): ratio ampliamente utilizado para valorar las acciones de una empresa en comparación con otras acciones o un índice de referencia. Se calcula dividiendo el precio actual de la acción por sus ganancias por acción.

Fondos de inversión inmobiliaria (REIT): vehículos de inversión que invierten en bienes inmobiliarios mediante la propiedad directa de activos inmobiliarios, acciones inmobiliarias o hipotecas. Al cotizar en bolsa, los REIT suelen ser muy líquidos y cotizan como una acción. Los instrumentos inmobiliarios, incluidos los REIT, pueden estar sujetos a riesgos adicionales, incluidos los riesgos de tipos de interés, de gestión, fiscal, económicos, medioambientales y de concentración.

Desviación estándar: estadística que mide la variación o dispersión de un conjunto de valores/datos en relación con una media. En cuanto a la valoración de inversiones, la desviación típica puede proporcionar un indicador de la volatilidad histórica de una inversión.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo invierte en fideicomisos de inversiones inmobiliarias (REIT, por sus siglas en inglés) y en otras sociedades o fondos dedicados a la inversión inmobiliaria, que implican riesgos superiores a los asociados a la inversión directa en propiedades. En particular, los REIT pueden estar sujetos a una regulación menos estricta que el propio Fondo y pueden experimentar una mayor volatilidad que sus activos subyacentes.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.