Aspectos destacados:

- El mercado europeo de ETF está evolucionando más allá de los productos pasivos tradicionales. Esto incluye ETF activos y estrategias temáticas que ofrecen alfa incremental con bajas comisiones frente a estrategias puramente pasivas.

- Existe un creciente interés en los productos tokenizados y las mejoras basadas en derivados que ofrecen eficiencia fiscal y personalización. Estas innovaciones ponen de manifiesto el creciente uso de ETF activos como herramientas flexibles para carteras sofisticadas.

- Mediante el uso de nuestra propiedad intelectual existente y experiencia en áreas como CLO y MBS, JHI está creando productos ETF escalables y personalizados para satisfacer las necesidades de los inversores.

La industria europea de fondos cotizados en bolsa (ETF) ha entrado en una nueva fase de crecimiento, con activos que superan los US $ 3 billones en el tercer trimestre de 2025.1 Esto se debe, en parte, a que los inversores priorizan la liquidez, la transparencia y la rentabilidad, al tiempo que exploran soluciones alternativas como los productos tokenizados. En este contexto, en 2026 Janus Henderson tiene como objetivo ofrecer soluciones ETF con un enfoque diferenciado que combine la innovación con la centralidad en el cliente.

Los ETF han evolucionado de simples rastreadores de índices pasivos a sofisticadas herramientas de inversión. Mientras que las exposiciones tradicionales a beta (mercado) siguen siendo dominantes, el aumento de los ETF activos y las estrategias temáticas indica un cambio hacia soluciones que ofrecen alfa incremental sin sacrificar la rentabilidad. Para los gestores de activos, esta evolución presenta tanto desafíos como oportunidades: ¿cómo pueden los gestores de activos innovar manteniendo la confianza de los inversores que reconocen la previsibilidad y el control del riesgo de value?

Adopción global de ETF y dinámica del mercado

Los activos ETF gestionados siguen subiendo, con los ETF activos y las estrategias temáticas ganando impulso. La dinámica competitiva sigue siendo intensa, ya que los emisores tratan de diferenciarse en función del coste, el rendimiento y la innovación. En Europa, la demanda está pasando de la gestión pasiva pura a estrategias "más índice" o "núcleo activo", lo que ofrece la posibilidad de una modesta rentabilidad superior con bajas comisiones incrementales.

El mercado activo de ETF en Europa todavía está dominado por estrategias de bajo error de seguimiento/tracking error, aquellas que difieren solo ligeramente del índice de referencia. Estos enfoques resultan atractivos para los inversores que desean obtener alfa incremental sin asumir riesgos significativos ni pagar comisiones elevadas. Aunque los ETF activos de "alta convicción" aún tienen que ganar tracción, el viaje hacia soluciones más activas está en marcha.

Esta evolución gradual refleja la psicología del inversor. Los responsables de asignación de activos europeos se enfrentan a incentivos asimétricos: rara vez se les remunera por asumir riesgos adicionales, pero se ven penalizados cuando las estrategias se comportan peor. Como resultado, prefieren mejoras incrementales, como carteras diseñadas por investigación, que prometen un rendimiento superior modesto mientras mantienen una baja volatilidad.

Prioridades de los inversores: liquidez, transparencia y rentabilidad

Los inversores europeos suelen mantener la aversión al riesgo, favoreciendo estrategias con resultados más previsibles. Están dispuestos a pagar un poco más por un alfa incremental, a menudo solo 10 puntos básicos por encima de las tarifas pasivas, si se puede entregar de manera constante. Esta dinámica está dando forma a la demanda de ETF mejorados por la investigación y los ingresos, que prometen un rendimiento superior modesto mientras mantienen una baja volatilidad.

Más allá de los ETF tradicionales, los productos tokenizados y las mejoras basadas en derivados están emergiendo como herramientas para la eficiencia fiscal y la personalización. Estas innovaciones respaldan la tendencia más amplia de alejarse de "ETF = pasivo"; se están convirtiendo en componentes flexibles de carteras sofisticadas.

Las soluciones para el cliente son lo primero: resolver los desafíos de los inversores

La filosofía de Janus Henderson se centra en resolver los problemas de los clientes utilizando la propiedad intelectual existente. Esta flexibilidad incluye el lanzamiento de ETFs a medida y la creación de instrumentos eficaces para satisfacer las necesidades complejas de los clientes. Las historias de éxito incluyen nuestros productos tokenizados, que brindan exposición a bonos del Tesoro de los Estados Unidos y activos de titulización de alta calidad, que han recaudado US $ 1.4 mil millones hasta la fecha al brindar liquidez y transparencia en formato digital.

Los ETF ocupan un lugar cada vez más importante en la gama de soluciones que Janus Henderson ofrece a sus clientes. A diferencia de los vehículos de inversión colectiva tradicionales, que ofrecen una estantería fija de productos, los ETF permiten una rápida personalización y escalabilidad. Esta capacidad de respuesta es fundamental en un entorno en el que los inversores institucionales exigen soluciones adaptadas en múltiples jurisdicciones.

La innovación y la diversificación, clave para satisfacer las necesidades de los inversores en 2026

Basándose en las principales fortalezas de las obligaciones de préstamos garantizados (CLO), los valores respaldados por hipotecas (MBS) y la renta fija de corto plazo, Janus Henderson está ampliando su kit de herramientas ETF para satisfacer los diversos requisitos del mercado. También estamos adaptando estrategias de renta variable de alta convicción a ETF de error de seguimiento/tracking error moderados, aprovechando el análisis propio para ofrecer alfa incremental al tiempo que controlamos la volatilidad.

Por ejemplo, el enfoque de Janus Henderson aprovecha los conocimientos de sus carteras de alta convicción para ofrecer ETF con una mayor diversificación, reduciendo el error de seguimiento/tracking error y preservando el alfa. Esta evolución refleja una respuesta pragmática a las preferencias de los inversores en cuanto a una exposición activa con riesgo controlado.

El concepto de "alfa portátil" sustenta esta estrategia. Al diluir las exposiciones de alta convicción en carteras más diversificadas, Janus Henderson puede distribuir alfa entre mayores activos gestionados, satisfaciendo al mismo tiempo la demanda de previsibilidad de los clientes. Este enfoque también está en consonancia con las tendencias de reducción de las comisiones: los inversores no están dispuestos a pagar por apuestas concentradas, pero pagarán primas modestas por las mejoras graduales.

El camino por delante: los ETFs como soluciones para los clientes

Los ETFs ocupan un lugar cada vez más importante en el negocio de soluciones para clientes de Janus Henderson. A diferencia de los vehículos tradicionales, los ETF pueden lanzarse por encargo, lo que permite diseñar estrategias a medida para clientes institucionales. También sirven como soluciones eficientes para exposiciones complejas, incluidas mejoras basadas en derivados para la optimización fiscal.

Esta flexibilidad es importante en un contexto global. Los ETF de OICVM domiciliados en Europa se perfilan como la solución por defecto para los inversores institucionales no estadounidenses, al ofrecer un formato estandarizado, líquido y transparente en múltiples jurisdicciones. A medida que Janus Henderson amplíe su presencia de ETF en EMEA, se hará hincapié en la personalización, la escalabilidad y la integración con soluciones multiactivos.

A medida que ayudamos a los inversores a posicionarse para una futuro/contrato de futuro mejor, nuestro objetivo es seguir siendo un líder de la industria con soluciones innovadoras centradas en el cliente y una perspectiva global.

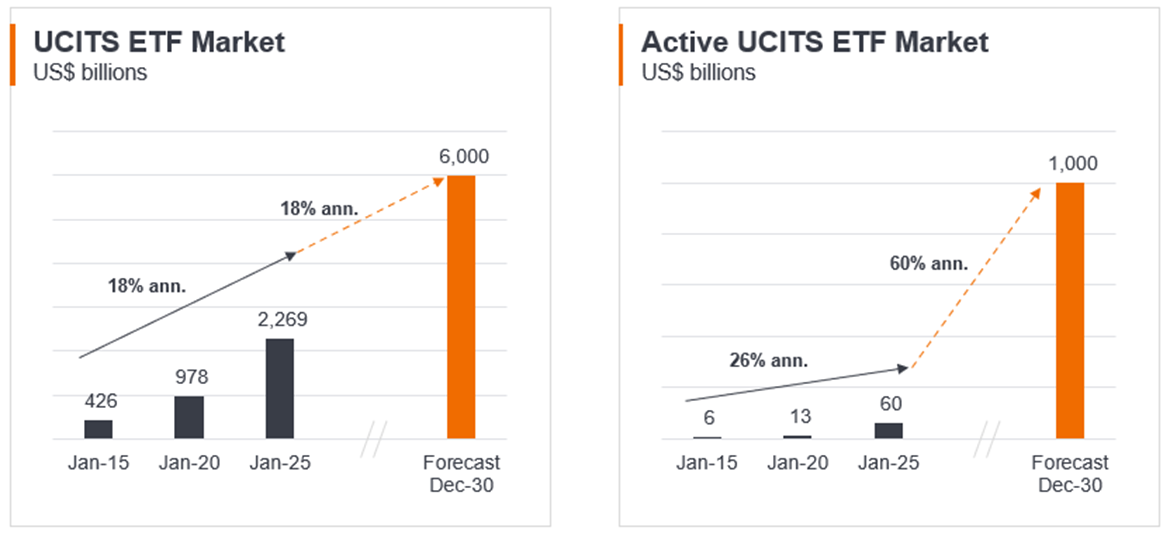

Gráfico 1: Impacto del aumento de los ETF activos

Fuente: ETF Book y Janus Henderson a 30 de septiembre de 2025

Nota: El pronóstico se basa en estimaciones internas y puede variar. No hay garantía de que la previsión se cumpla.

1Fuente: ETFGI 'La investigación de ETFGI informa de que la industria europea de ETF superó el hito de los 3 billones de dólares por primera vez a finales de septiembre', 10 de octubre de 2025.

Inversión activa: enfoque de gestión de inversiones en el que un gestor de fondos se propone activamente obtener una rentabilidad superior o superior a un índice específico o punto de referencia a través de la investigación, el análisis y las decisiones de inversión que toman. Lo contrario de la inversión pasiva.

Alfa: diferencia entre la rentabilidad de una cartera y su punto de referencia índice tras tener en cuenta el nivel de riesgo asumido. Esta medida se utiliza para ayudar a determinar si una cartera gestionada activamente tiene value con respecto a un índice de referencia índice, teniendo en cuenta el riesgo asumido. Una alfa positiva indica que el gestor ha aportado valor.

Punto básico (pb): Un punto básico equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

Beta: Mide la relación que tiene una cartera o valor con el mercado general. La beta de un mercado es siempre 1. Una cartera con una beta de 1 significa que si el mercado sube un 10%, también debería hacerlo la cartera. Una cartera con una beta de más de 1 significa que probablemente se moverá más que el promedio del mercado (es decir, más volatilidad). Un beta inferior a 1 significa que un instrumento es teóricamente menos volátil que el mercado.

Diferencial de oferta de oferta: La diferencia entre el precio de compra (una cifra que representa el precio máximo que un comprador está dispuesto a pagar) y el precio de precio de vendedor (el precio mínimo que un vendedor estaría dispuesto a aceptar por un valor).

Obligación de Préstamo Colaterizado /(CLO): Conjunto de préstamos apalancados a empresas, generalmente de menor calidad, que se agrupan en un único valor que genera ingresos (pagos de deuda) a partir de préstamos subyacentes. El carácter regulado de la bonos que tienen las CLO significa que, en el caso de predeterminado, el inversor se encuentra prácticamente al principio de la cola para reclamar los activos del prestatario.

fondo cotizado en bolsa (ETF): valor que rastrea una índice, sector, mercancíao conjunto de activos (como un fondo indexado). Los ETF se negocian como una acción en una bolsa de valores y registran cambios de precio a medida que los activos subyacentes suben y bajan de precio. Los ETF suelen tener una liquidez diaria más alta y menores comisiones que los fondos de gestión activa.

Índice: medida estadística de un grupo o cesta de valores u otros instrumentos financieros. Por ejemplo, el S&P 500 Index indica la rentabilidad de las acciones de las 500 empresas estadounidenses más grandes. Cada índice tiene su propio método de cálculo, expresado generalmente como cambio de un valor base.

Liquidez/Activos líquidos: la liquidez es una medida de la facilidad con la que se puede comprar o vender un activo en el mercado. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado en grandes volúmenes (sin provocar una variación importante del precio).

Valores respaldados por hipotecas (MBS): valores titulizados (o «'espaldados') por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes (similares a las Cupón de bondsbonos ), como un valor respaldado por activos. Los bonos respaldados por hipotecas pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al "riesgo de extensión", donde los prestatarios extienden la duración de sus hipotecas a medida que aumentan las tasas de interés, y al "riesgo de pago anticipado", donde los prestatarios pagan sus hipotecas antes a medida que caen las tasas de interés. Estos riesgos pueden reducir la rentabilidad.

Inversión pasiva: Un enfoque de inversión que consiste en replicar a un determinado mercado o índice. Se denomina pasiva porque trata de reflejar un índice, reproduciéndolo total o parcialmente, en lugar de elegir o seleccionar activamente valores para mantener. El principal beneficio de la inversión pasiva es la exposición a un mercado en particular con tarifas generalmente más bajas que las que podría encontrar en un fondo administrado activamente, lo contrario de Inversión activa.

Error de seguimiento: mide hasta qué punto la rentabilidad real de una cartera difiere de su punto de referencia índice. Cuanto menor sea el número, más se acercará al índice.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.