Aspectos destacados:

- Citando un riesgo equilibrado, pero real, para ambos lados de su doble mandato, la Reserva Federal (Fed) redujo su tasa de préstamo a un día, pero enfatizó que cualquier recorte futuro/contrato de futuro dependería de los datos y que una reducción de diciembre no era una "conclusión inevitable".

- A pesar de la ausencia de datos oficiales, los indicios de debilitamiento del mercados emergentesrcado laboral probablemercados emergentesnte merecían la adopción de mercados emergentesdidas. Sin embargo, la inflación se estabilizó por encima del objetivo del 2,0% de la Fed obligó al banco central a emitir una declaración que fue ligeramente más hawkish/dura de lo previsto.

- El balance de riesgos, especialmente con la Fed aún consciente de la inflación, significa que los inversores en bonos deben ser juiciosos sobre dónde obtienen la duración y el riesgo de crédito en un mercado de bonos globalizado.

Una reunión de la Fed en la que se preparó en gran medida un recorte de tipos de 25 puntos básicos (pb), sin un resumen de proyecciones económicas que lo acompañara y, en este caso, se perdió varias publicaciones de datos debido al cierre del gobierno, parecía una receta para un asunto bastante mundano.

Sin embargo, no fue así, ya que el presidente de la Fed, Jerome Powell, llamó la atención de los mercados al insinuar que un recorte de tipos en diciembre estaba lejos de ser una «conclusión inevitable». Aunque los recientes discursos de la Fed estuvieron salpicados de rumores de riesgos «equilibrados», para muchos quedó claro que, como puso de manifiesto la reanudación de los recortes de tipos en septiembre, el debilitamiento del mercado de trabajo podría inquietar más al banco central estadounidense.

La decisión

Como se había telegrafiado en gran medida, la Fed redujo su tasa de préstamo a un día de índice de referencia de un límite superior de 4.25% a 4.00%. Respaldando el movimiento estaba la moderación de los datos laborales en el transcurso del año junto con la realidad de que la tasa de política todavía estaba muy por encima del indicador favorito de la Fed de la inflación subyacente, que se situaba en 2.91% en el momento de su último informe en agosto. Además de un recorte de tasas, las palomas recibieron el anuncio de que la Fed pondría fin al endurecimiento cuantitativo, buscando mantener un nivel de balance de aproximadamente $ 6.6 billones. Para las palomas del mercado, ahí fue en gran medida donde terminaron las golosinas.

Lo que podría interpretarse como un truco hawkish/duro trick llegó en forma de conferencia de prensa del presidente Powell, donde se reveló que esta decisión no fue unánime. Si bien se esperaba el voto a favor de un recorte de 50 puntos básicos por parte de Stephan Miran, ya que está a mitad de camino de su "residencia" en la Fed, la elección de Jeffrey Schmid de no hacer cambios fue más notable. Los debates con Schmid y otros votantes de ideas afines probablemente estuvieron detrás del énfasis de Powell de que un recorte en diciembre, algo que había sido muy descontado por los mercados de futuros, no era una certeza.

Equilibrar los riesgos

Como ella misma admite, la Fed se encuentra en un aprieto al tratar de calibrar su política monetaria. El riesgo de inflación es al alza y el riesgo de mercado laboral es a la baja; la Fed no puede priorizar ambos.

Con una inflación elevada pero estable, se suponía que la debilidad del mercado laboral tenía prioridad. Las grandes revisiones anuales a la baja recientes, junto con los datos de empleo del sector privado aún disponibles que se mantienen en una trayectoria descendente, ciertamente merecen atención. Y los aranceles, hasta ahora, que no presionan al alza la inflación de manera persistente le dieron a la Fed libertad para abordar los problemas del mercado laboral emergente.

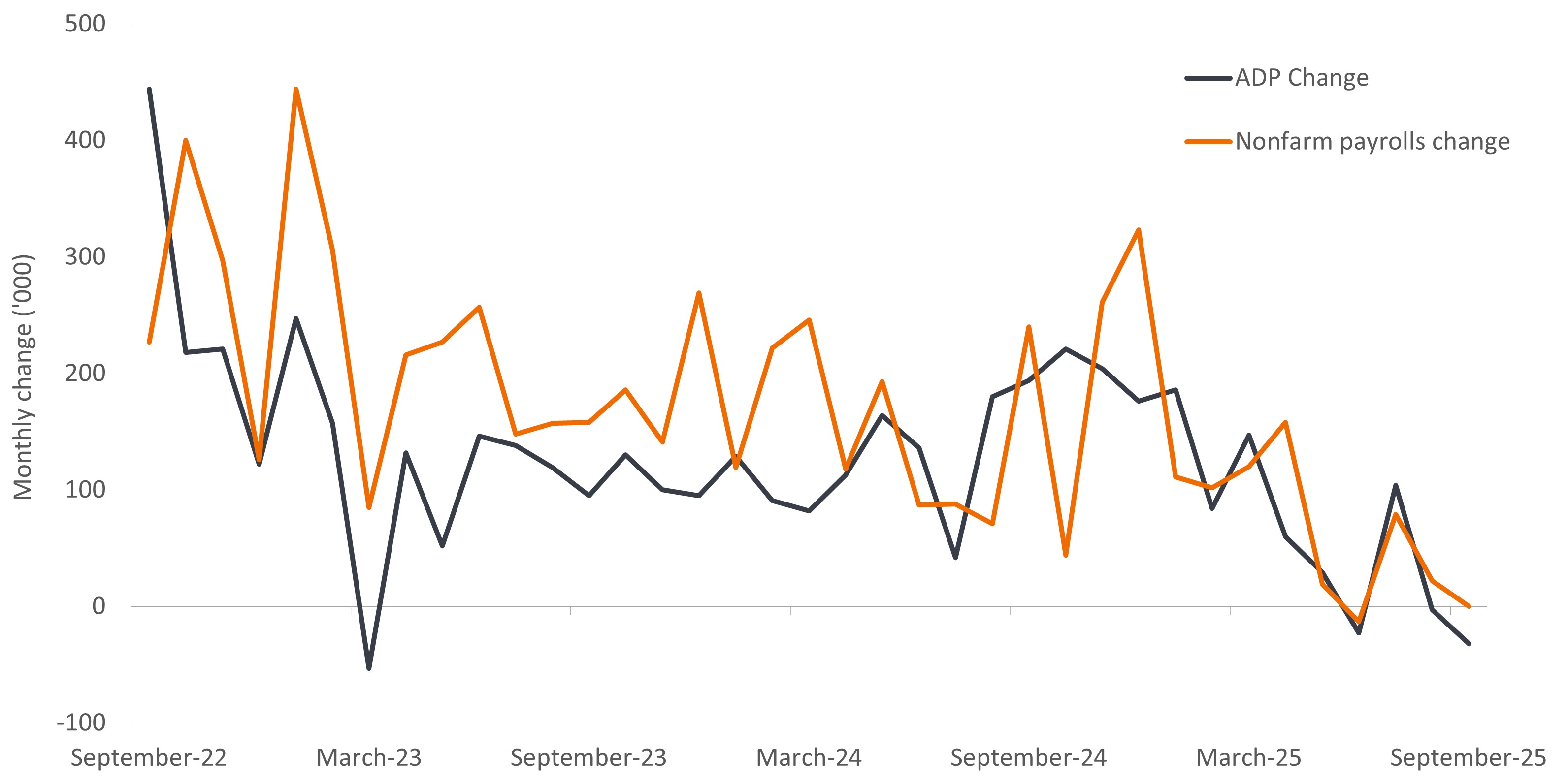

Gráfico 1: Datos del gobierno de EE. UU. y del mercado laboral de ADP

Los datos de nóminas privadas aún disponibles se hacen eco de la continua tendencia a la baja de los datos de empleo del gobierno.

Fuente: Janus Henderson Investors, a 29 de octubre de 2025.

Entonces, ¿cómo se puede interpretar lo que parece ser una mezcla de prescripciones políticas? Una posible explicación es que la Fed es dolorosamente consciente no solo de su fatídica llamada de inflación "transitoria" posterior a la pandemia, sino también de su error de política más grave de la década de 1970 cuando declaró prematuramente la victoria sobre la inflación, causando así una segunda y más feroz ola. El presidente Powell ha insistido en que mantener la credibilidad es esencial para que la política de la Fed, y especialmente la orientación prospectiva/a plazo, sea eficaz.

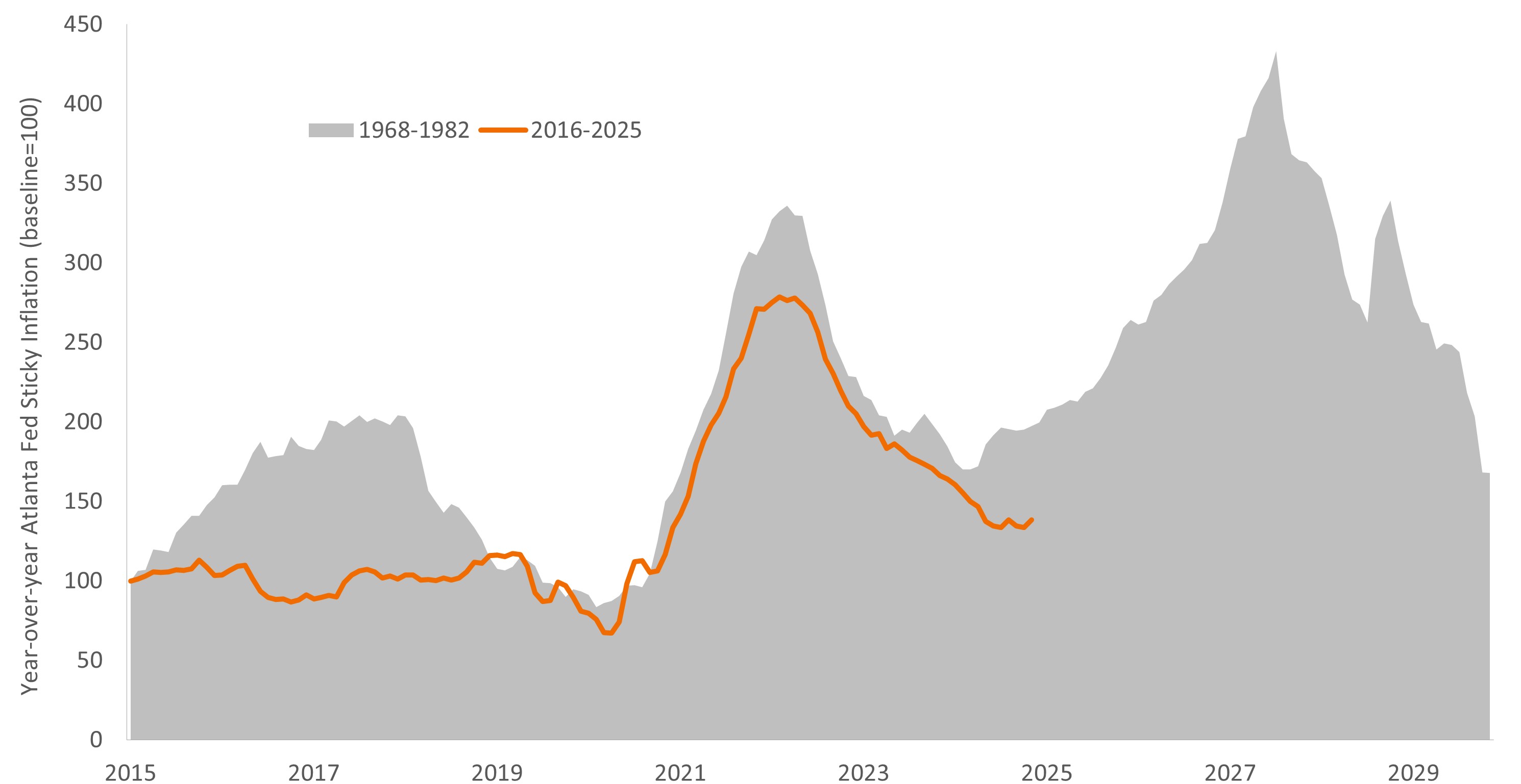

Gráfico 2: Trayectoria de la pegajosa inflación estadounidense, década de 1970 y hoy

Aunque trata de apoyar un mercado laboral en desaceleración, la Fed probablemente sigue siendo consciente de los errores de política pasados al declarar prematuramente la victoria sobre la inflación.

Fuente: Janus Henderson Investors, a 29 de octubre de 2025.

Otra explicación igualmente probable es que el entorno económico actual amerita una política muy equilibrada. Se espera que la economía estadounidense crezca en 2026, aunque a un ritmo ligeramente más lento que este año. Aun así, la expansión ha resistido mejor de lo esperado, impulsada en gran medida por el consumo personal, el motor constante de la economía estadounidense. Pero esta dependencia del gasto de los hogares puede ser lo que hizo que la mayoría de la Fed creyera que era necesario al menos un recorte más de tasas en 2025. Un debilitamiento del mercado laboral en una economía dependiente del consumo personal es una combinación volátil y que puede revertirse rápidamente.

Lo que complica más las cosas es una convergencia de fuerzas que podría inclinar la economía estadounidense –y posiblemente mundial– en un sentido u otro. Además de impulsar un ciclo de inversión histórico dentro del sector de infraestructura tecnológica, la inteligencia artificial (IA) tiene el potencial de desbloquear ganancias de productividad, un ingrediente clave para el crecimiento económico. Sin embargo, una pregunta sin respuesta es hasta qué punto la implementación de la IA afectará el tamaño de la fuerza laboral. También es probable que la política federal, desde la inmigración hasta los aranceles, influya en el mercado laboral y en las decisiones de gasto de los hogares. En el lado positivo, la flexibilización agresiva de muchas regiones debería resultar favorable al crecimiento, al igual que las posibles iniciativas fiscales en China y Alemania.

A la espera de claridad

Una sucesión de prescripciones políticas en los mercados desarrollados podría ser suficiente para prolongar el ciclo económico global. Como mínimo, una divergencia en las trayectorias de crecimiento brinda a los inversores en renta fija la oportunidad de obtener duración y riesgo de crédito según lo dicten las condiciones locales. El crédito corporativo de mayor calidad podría beneficiarse de factores favorables en regiones, como la zona euro, que fueron proactivas en apoyar el debilitamiento del crecimiento. En otros casos en que las condiciones ameriten apoyo político adicional, los inversores pueden considerar una modesta ampliación de la duración.

Hasta esta reunión, la expectativa era que la duración estadounidense estaría en la parte superior de la lista para muchos inversores en bonos. Y aunque la decisión de la Fed de octubre dio un vuelco total a esa táctica, sí recordó a los inversores que las condiciones económicas son quizá más inciertas de lo previsto y que aún es momento de tener paciencia.

Hasta que tengamos una mayor claridad, los inversores en renta fija podrían plantearse fortalecer sus carteras buscando diversificación geográfica, identificando créditos corporativos de alta calidad que funcionen bien incluso si el ciclo económico de su región (o global) se estanca y solo buscando duración donde los riesgos al alza para la inflación parezcan manejables.

Información importante

Diversificación Ni asegura ganancias ni elimina el riesgo de sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.