Aspectos destacados:

- Los rendimientos de los bonos del gobierno han subido considerablemente ya que la disrupción geopolítica, especialmente alrededor del Estrecho de Ormuz, ha reavivado las preocupaciones por la inflación y ha llevado a los mercados a descartar recortes de tasas e incluso considerar más aumentos. Esto ha elevado los rendimiento del bono corporativo a niveles absolutos atractivos, especialmente en Investment Grade, pero refleja el riesgo macro y político en lugar de un telón de fondo de crecimiento benigno.

- Aunque los rendimiento parecen atractivos en términos absolutos, el diferencial de crédito está cerca de mínimos históricos, lo que implica una compensación limitada por el riesgo a la baja. Las fuertes ganancias corporativas, los vientos favorables específicos del sector (energía, químicos europeos, beneficiarios de gastos de capital relacionados con la IA) y la sólida demanda de nuevas emisiones han mantenido el diferencial comprimido incluso cuando los riesgos a la baja derivados de la geopolítica, la inflación y la incertidumbre política siguen siendo elevados.

- La resiliencia de los beneficios y los factores técnicos de apoyo han sustentado los mercados de crédito hasta ahora, pero los riesgos están aumentando. La posible destrucción de la demanda por precios más altos, la presión sobre los sectores sensibles a las tasas,la emisión pesada, y la posibilidad de nuevas subidas de tasas, argumentan por precaución. Con el diferencial descontando pocas sorpresas negativas, este no es un entorno que recompense asumir un riesgo de crédito excesivo.

La geopolítica y la política más local está teniendo un impacto desproporcionado en los mercados de renta fija este año. La política es notoriamente difícil de predecir, por lo que los inversionistas de crédito se quedan tratando de entender cuáles podrían ser las repercusiones según el contexto económico existente y los fundamentos corporativos.

Cambio subyacente

Ha habido un reciente aumento notable en el rendimiento del bono del gobierno. Esto se debe principalmente a las preocupaciones sobre la inflación ya que el cierre del Estrecho de Ormuz incrementa los precios del petróleo. Las expectativas de recortes de tasas han dado paso a posibles aumentos de tasas mientras los bancos centrales buscan mantener la inflación bajo control. Los movimientos del rendimiento han sido notables en el extremo corto pero también a lo largo de la curva de tipos, particularmente en el Reino Unido donde las preocupaciones políticas sobre el gasto público, junto con un nivel relativamente alto de deuda vinculada a la inflación han inquietado a los mercados.

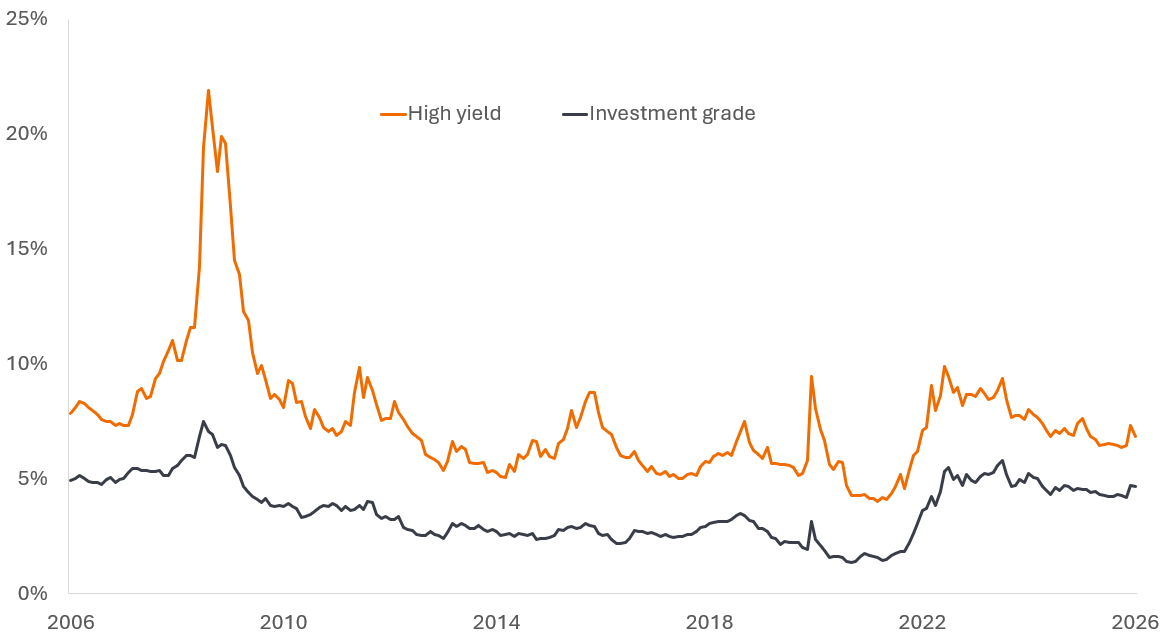

Para los inversores de crédito, el aumento en el rendimiento del bono del gobierno ha elevado el rendimiento a través del bono corporativo. En relación a los últimos 20 años (utilizando datos de rendimiento en la Figura 1), los rendimiento están en torno al medio del grupo (44.º percentil) para el bono high yield global y altos históricamente para el bono Investment Grade global (73.º percentil). Esto significa que, en comparación con hoy, los rendimiento han sido más bajos en los bono investment grade el 73 % del tiempo durante los últimos 20 años.

Figura 1: rendimiento de las empresas globales parecen relativamente atractivos (%)

Fuente: LSEG Datastream, ICE BofA bono high yield índice, ICE BofA global bono corporativo índice (Investment Grade), rendimiento al peor, 30-4-2006 a 30-4-2026. El "yield to worst" es el rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incurra en impago. Los rendimientos pueden variar con el tiempo y no están garantizados.

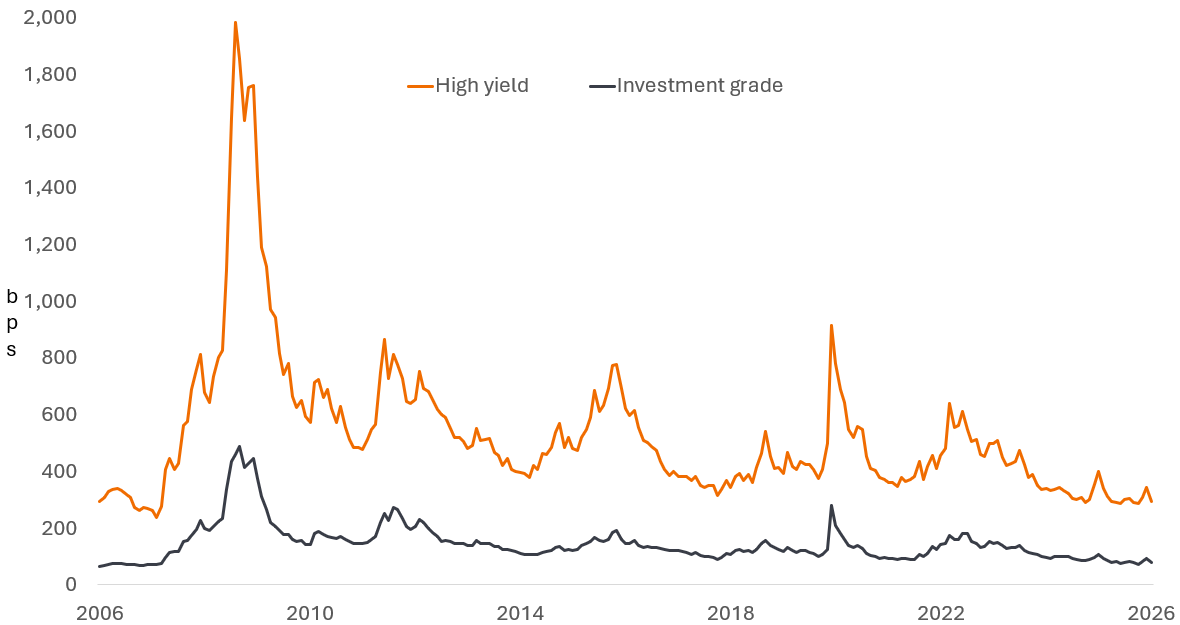

Por supuesto, como inversores de crédito, no solo nos interesa el rendimiento. Queremos saber cuánto rendimiento adicional estamos recibiendo como compensación por el riesgo de crédito al invertir en un bono corporativo en lugar del bono del gobierno. Este es el diferencial de crédito y es la diferencia entre el rendimiento de un bono corporativo y el rendimiento de un bono del gobierno de vencimiento similar. Normalmente se cotiza en puntos básicos. Con esta medida, el crédito parece menos atractivo (Figura 2). El rendimiento alto está en el 5.º percentil e Investment Grade en el 8.º percentil, por lo que los diferencial han sido raramente más bajos.

Figura 2: el diferencial de crédito global está cerca de sus mínimos (puntos básicos)

Fuente: LSEG Datastream, Índice ICE BofA Global High Yield Bond, Índice ICE BofA Global Corporate Bond (Investment Grade), diferencial ajustado de opciones sobre bono del gobierno (OAS Govt), del 30 de abril de 2006 al 30 de abril de 2026. Un punto básico (pb) es igual a 1/100 de punto porcentual, 1 pb = 0,01 %, 100 pb = 1 %. Rangos percentiles del diferencial basados en los mismos datos que este gráfico. Los rendimientos pueden variar con el tiempo y no están garantizados.

Esto puede parecer una situación extraña si se tiene en cuenta que las tensiones geopolíticas están elevadas. Hay, sin embargo, varios factores que parecen mantener los diferenciales en niveles ajustados.

Fortaleza de ganancias (en lugares inesperados)

Con muchas empresas que han reportado ganancias del primer trimestre de 2026, tenemos una idea bastante buena de la fortaleza de las ganancias. En los EE. UU., al momento de escribir a principios de mayo, unas 317 de las 500 empresas en el S&P 500 Index han informado, con ganancias del primer trimestre un 25 % más altas año tras año, aunque más cerca del 17 % si se excluyen las ganancias no operativas en las grandes empresas tecnológicas.1 Es una historia similar en Europa, donde 115 de las 244 empresas en el MSCI Europe Index han informado, con un crecimiento de las ganancias promedio del 6,8 %.2

Como era de esperar, las empresas energéticas a nivel mundial se están beneficiando de los precios más altos, pero un beneficiario menos obvio es el sector de químicos europeo. Aquí, una combinación de medidas antidumping contra productos químicos importados,junto con la reducción de la competencia de Asia a medida que se interrumpen las rutas de materias primas y envío,está llevando a márgenes de beneficios más altos.

Se pueden observar efectos similares entre los proveedores que cumplen con el gasto de capex de hyperscalers. A medida que las grandes tecnológicas construyen centros de datos para soportar inteligencia artificial (IA) está llevando a una mayor demanda de suministro de energía por parte de las empresas de servicios públicos y los fabricantes de equipos electrónicos.

Somos conscientes de que cuanto más dure la interrupción, más los precios podrían llevar cada vez más a la destrucción de la demanda. Es notable que el sector automotriz (un gasto discrecional importante y que a menudo requiere financiación, lo cual podría aumentar si suben los tipos de interés) y el sector de viajes y ocio (donde posibles carencias de combustible y coberturas expirantes en combustible podrían reducir las ganancias) han experimentado las más pronunciadas revisiones a la baja recientemente.3.º

Factores técnicos

La oferta de bonos corporativos se ha elevado con la emisión de Investment Grade en EE.UU. siguiendo a 795 000 millones $ (un aumento del 20 % interanual). En comparación, la emisión de rendimiento alto en EE. UU. fue de 111 000 millones de US$ (un 49 % más año contra año), Investment Grade europeo a 258 000 millones de € (+9 % año contra año), y rendimiento alto europeo a 44 000 millones de € (+34 % año contra año).4

Hasta ahora este año, la oferta ha sido bien recibida por los inversores. Un gran elemento del aumento de la oferta Investment Grade está relacionado con el capex de hyperscaler en centros de datos para apoyar a la IA. Dado que muchas de estas empresas generan mucho efectivo y tienen niveles de endeudamiento relativamente bajos, ha habido un fuerte apetito por parte de los inversores.

Con el final de la temporada de resultados del 1.º trimestre en el retrovisor, pensamos que más empresas podrían acercarse al mercado y buscar emitir o refinanciar en las próximas semanas. Puede haber un poco de indigestión, por lo tanto, lo que podría crear oportunidades en el mercado primario (nueva emisión) para los inversores de crédito ya que las empresas pueden necesitar ofrecer mayores concesiones para atraer a los inversores.

La valoración es el punto clave

En conjunto, los mercados de crédito están involucrados en un acto de equilibrio fino: los diferenciales relativamente ajustados reflejan sólidos fundamentos corporativos pero indican un mercado que está valorando poco riesgo negativo de cola. Por ahora, la economía global ha demostrado ser resiliente pero algunos de los efectos retardados del conflicto en el Medio Oriente aún no han surtido efecto incluso si el Estrecho de Ormuz se reabre. Por ejemplo, Europa necesitará reabastecer sus inventarios de gas agotados durante el verano. El capex de IA ha estado sustentando el crecimiento, así que cualquier cosa que provoque que esto flaquee podría tener repercusiones negativas. Y los mercados de renta fija podrían tener que enfrentarse a subidas reales de tipos si las preocupaciones inflacionarias superan las perspectivas de crecimiento entre los banqueros centrales. En nuestra opinión, ahora no parece ser el momento para asumir riesgos excesivos.

1.Fuente: BofA Earnings Tracker, 3 mayo 2026.

2Fuente: Morgan Stanley, temporada de resultados, 1 de mayo de 2026. Consenso de ganancias según los datos de IBES.

3Fuente: Deutsche Bank, IG y HY Strategy, 28 de abril de 2026.

4Fuente: Morgan Stanley, año en curso hasta el 27 de abril de 2026.

Punto básico (pb): Un punto básico equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

Bono: Instrumento de deuda emitido por una empresa o un gobierno que se utiliza como medio de captar dinero. El inversor que compra el bono presta dinero al emisor del mismo. bono ofrecen una rentabilidad a los inversores en forma de pagos periódicos-fijos (un cupón), y la eventual rentabilidad al vencimiento de la cantidad original invertida, es decir, el valor nominal. Debido a sus pagos de intereses periódicos fijos, también se les suele denominar instrumentos de renta fija.

Gastos de capital: Dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y fomentar futuro/contrato de futuro crecimiento.

Bono corporativo: Un bono emitido por una empresa. Los bonos ofrecen una rentabilidad a los inversores mediante pagos periódicos y la eventual devolución del dinero invertido inicialmente en la emisión en la fecha de vencimiento.

Diferencial de crédito: la diferencia de rendimiento entre valores con vencimiento similar pero diferente calidad crediticia, a menudo utilizada para describir la diferencia de rendimiento entre bonos corporativos y bonos del Estado. Un diferencial cada vez mayor indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

Bono de alto rendimiento (high yield): bono con una calificación crediticia inferior a un bono de categoría de inversión (investment grade), también denominado bono sub-investment grade o bono «basura». Estos bonos suelen conllevar un mayor riesgo de que el emisor incurra en impago, por lo que normalmente se emiten con un tipo de interés más alto (cupón) para compensar el riesgo adicional.

Inflación: tasa a la que aumentan los precios de los bienes y servicios en una economía. El índice de precios al consumo (IPC) y el índice de precios minoristas (RPI) son dos medidas comunes; lo contrario de la deflación.

Mercado primario/mercado secundario: Los bonos de nueva emisión se negocian en el mercado primario y los emisores venden sus bonos directamente a los inversores para captar capital (tomar en préstamo). La compra o venta de cualquier bono existente se produce en el mercado secundario, entre inversores.

Indicadores de valoración: Métricas utilizadas para medir el rendimiento de una empresa, su salud financiera y las expectativas de ganancias futuras/contratos de futuro, por ejemplo: Ratio PER y ROE.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.