Aspectos destacados:

- La combinación de un menor número de actores que controlan el suministro de chips para los clientes de IA y las difíciles experiencias en el sector deberían limitar el riesgo de un exceso de oferta irracional visto en el pasado.

- Las restricciones comerciales, la lentitud de las actualizaciones de chips y las limitaciones de la construcción de nuevas fábricas de chips para los clientes de IA proporcionan un freno natural al suministro a corto plazo.

- El equipo de Global Technology Leaders cree que se necesita un enfoque muy activo para invertir en los principales actores de semiconductores, dada la mayor volatilidad y la naturaleza cíclica del sector.

En un artículo anterior, Comentamos los paralelismos y las principales diferencias con la era dot.com, ya que el temor de los inversores a una burbuja similar aumentó el volatilidad de los valores tecnológicos que se consideraban fundamentales para el éxito de la ola de la IA y sus principales beneficiarios.

Desde entonces, los mercados han girado hacia las preocupaciones en torno a la monetización de la IA y la financiación circular que recuerda al año 2000. Creemos que los inversores deberían mirar a la importantísima industria de los semiconductores para comprender mejor la dinámica de la oferta y la demanda de IA. Aunque los titulares diarios refuerzan esta inquietud, creemos que el freno natural de planes de suministro de semiconductores más racionales puede atenuar la preocupación de los inversores.

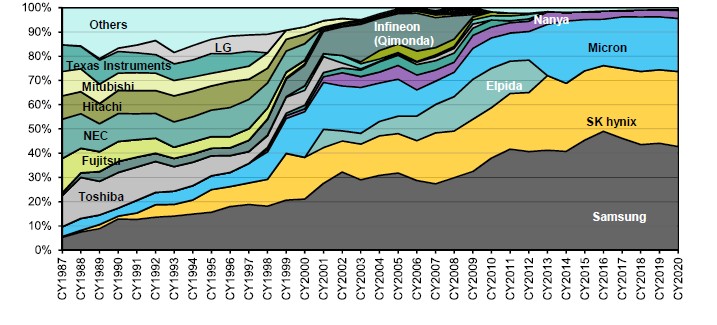

El mercado de DRAM se ha consolidado con tres grandes proveedores

Acciones del mercado de DRAM por jugador (base de ingresos)

Fuente: Gartner, DRAMeXchange, informes de empresas y análisis de Bernstein. Las referencias hechas a valores individuales no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no deben asumirse como rentables.

3 diferencias clave para los semis con respecto a la era dot.com: Evitar el "dilema del prisionero"

1. La consolidación de la industria de semiconductores significa que menos proveedores están alimentando la demanda de IA

La industria de los semiconductores se ve muy diferente hoy en día en comparación con el año 2000. La consolidación de la industria ha reducido el número de proveedores de memoria dinámica de acceso aleatorio (DRAM) de 18 a 3 en la actualidad. Por aquel entonces, la inmensa mayoría de la producción de semiconductores lógicos correspondía a empresas que diseñaban y fabricaban sus propios chips. Estos fabricantes de dispositivos integrados (IDM), con un modelo de negocio fabless (no fabricación), dependían de fundiciones que aún estaban en pañales y de aquellos IDM que producían semiconductores de vanguardia.

En la actualidad, la única IDM que pretende producir semiconductores a la vanguardia es Intel, que se ha enfrentado a diversos retos. En la actualidad, la mayoría de los semiconductores de vanguardia son fabricados por una sola fundición, TSMC. Esto significa que, en lugar de un escenario de dilema del prisionero en el que un mal actor fuera del campo amplio podría romper la disciplina de la oferta de la industria (es decir, mantener intencionadamente el equilibrio entre oferta y demanda), la oferta actual del sector está controlada por un reducido número de agentes.

2. Impacto de la geopolítica en el suministro de semiconductores de IA

A principios de la década de 2000, la globalización estaba en pleno apogeo; la externalización de la fabricación de semiconductores a Corea y Taiwán iba en aumento, y China daba sus primercados emergentesros pasos importantes en el sector. El hecho de que una gama tan amplia de empresas de diferentes países compitan por ser líderes provocó una competencia irracional y decisiones de suministro contundentes. Después, China adoptó una posición más agresiva en el mercados emergentesrcado de memoria y, más recientemercados emergentesnte, en la rezagada fabricación de semiconductores.

Sin embargo, las restricciones a la exportación de los equipos de semiconductores más avanzados (en particular, EUV y las herramientas de litografía por inmersión más avanzadas de ASML), así como de las herramientas de deposición y grabado fundamentales para las tecnologías, como gate-all-around (GAA) y la memoria de gran ancho de banda (HBM), han hecho que a China le resulte muy difícil suministrar informática y memoria de vanguardia (al menos) a medio plazo. Esto desvía a China como proveedor global y limita su industria de semiconductores a las preocupaciones sobre la oferta y la demanda internas.

3. El fin de la oferta exponencial de chips

De manera similar a cómo la caída del dot.com se vio exacerbada por la demanda de extracción Y2K, es posible que los inversores hayan olvidado que después de 2000, el exceso de oferta de semiconductores fue impulsado por la migración de la industria de obleas de 200 mm a 300 mm. La decisión de construir varias fábricas nuevas (instalaciones de fabricación) en respuesta a la demanda exagerada ya era bastante mala, pero se vio agravada por el hecho de que una oblea de 300 mm es 2,25 veces el tamaño de una oblea de 200 mm, lo que significaba que se producían exponencialmente más chips. Fue esta combinación la que llevó a un exceso de oferta industrial tan grave a principios de la década de 2000. Por el contrario, hoy en día no hay ninguna actualización prevista más allá de las obleas de 300 mm.1 El ritmo de escalado, definido por la Ley de Moore, también se ha ralentizado debido a las limitaciones físicas en el número de chips por oblea, lo que ha reducido drásticamente la capacidad de la oferta.

Equipos de gestión de semiconductores líderes con experiencia: ¿un freno natural a la exuberancia excesiva de la IA?

Dado que los nuevos actores como OpenAI están muy lejos de ser rentables, comprometiendo 1,4 billones de dólares en gastos,22 esto ha llevado justificadamente a preocupaciones sobre la exuberancia excesiva, la sostenibilidad y, en última instancia, la capacidad de fondo estas grandes sumas en este nuevo y valiente mundo de la IA. Sin embargo, creemos que lo que los inversores están pasando por alto en ese debate es que la cadena de suministro de semiconductores ni siquiera ha comenzado a respaldar esos pronósticos optimistas y solo está decidiendo sobre los planes para respaldar esta nueva ola de demanda de IA.

Aportamos más contexto a la situación actual de la oferta de semiconductores:

- Las decisiones de suministro se toman solo en la fase de planificación

El sector de los semiconductores apenas se ha recuperado recientemente de una importante recesión provocada por la extrapolación excesiva de la demanda de atracción relacionada con la pandemia, así como por las expectativas excesivamente agresivas de demanda de dispositivos de IA perimetral para ordenadores personales y smartphones. Hasta hace muy poco, la gran mayoría de la demanda de fundición y memoria de vanguardia procedía de los smartphones y los ordenadores personales, mientras que los centros de datos eran una parte mucho menor.

En los tres años transcurridos desde que el lanzamiento de ChatGPT marcó un punto de inflexión en la IA, la demanda de NVIDIA (que depende principalmente de TSMC para fabricar sus chips) y el ecosistema de IA en general se vieron saciados principalmente por este exceso de capacidad de la industria, con algunas inversiones incrementales en CoWoS y capacidad de empaquetado de memoria de gran ancho de banda (HBM) de TSMC.

Solo ahora, a principios de 2026, a medida que la escasez de suministros se vuelve más intensa, ¿se enfrenta la industria a la pregunta de qué tan solidaria debe ser para las ambiciones de sus clientes de IA? Dado que se tarda unos tres años en construir una nueva fábrica de semiconductores, tenemos buena visibilidad de la oferta de la industria hasta 2028. En relación con la demanda de IA, esto parece ser un freno natural para pronósticos más agresivos, dadas las estimaciones de la industria de la necesidad de aumentar la lógica de vanguardia y la capacidad de memoria entre 3 y 5 veces para cumplir con estos pronósticos de demanda.

- Ser los 'adultos en la sala'

El futuro/contrato de futuro de la ola de IA, una tecnología que está más directamente correlacionada con la potencia de cómputo y los semiconductores subyacentes que la proporcionan, está en manos de cuatro compañías: TSMC en el lado de la fundición; SK Hynix, Micron y Samsung Electronics en memoria de gran ancho de banda (HBM). Este es el resultado de la importante consolidación de la industria de semiconductores en la última década. Al romperse la Ley de Moore, el coste de mantenerse en la vanguardia pasó a estar fuera del alcance de todos, excepto de los principales y más grandes. Estas cuatro empresas consolidadas llevan décadas atravesando décadas de ciclos y nuevas olas tecnológicas. Es muy probable que estos equipos de gestión experimentados sean "los adultos en la sala", evaluando racionalmente las necesidades de los clientes de IA de futuro/contrato de futuro y planificando en consecuencia, en lugar de simplemente estar a instancias de sus clientes.

- Dolorosas experiencias recientes

Esas decisiones de suministro se tomarán con recuerdos frescos y dolorosos de la industria. Los tres proveedores de DRAM se han recuperado recientemente de las pérdidas únicas en una generación en 2023, un año en el que Micron reportó pérdidas de alrededor de 6.000 millones de dólares, y TSMC reportó su primera disminución anual en las ventas desde la crisis financiera mundial de 2009.3

Mientras tanto, el sector de los semiconductores en su conjunto sigue afectado por un exceso de existencias provocado por unas previsiones de demanda infladas frente a la demanda real tras la pandemia. Los mismos clientes hiperescaladores que están impulsando la demanda de IA hoy en día en fecha tan reciente como 2019 redujeron significativamente las previsiones de demanda, lo que afectó duramente a la industria. Todas estas experiencias están haciendo que las empresas se muestren reacias a respaldar las previsiones actuales de la demanda de IA, requiriendo con razón pruebas tangibles de la demanda real, antes de tomar la decisión de construir múltiples y costosas nuevas fábricas.

- Geopolítica

La geopolítica y las actuales guerras comerciales también complican la situación en cuanto a dónde construir fábricas. Dado que una de las principales áreas de los acuerdos comerciales ha sido la importante inversión en EE. UU. y las restricciones informáticas de la IA, la decisión de iniciar la construcción de nuevas fábricas de semiconductores está en el centro del debate, lo que dificulta la finalización de los planes. ¿Será suficiente el compromiso de gasto de una empresa/país en EE. UU.? ¿Exigirá EE.UU. que los chips de IA se fabriquen a nivel de oblea en EE.UU., o bastará con el embalaje, el montaje y las pruebas de backend?

Conclusión

"Esta vez es diferente" no ha sido una estrategia de inversión exitosa en la industria de semiconductores. Sin embargo, en comparación con el año 2000, existen diferencias en la estructura de la industria, la tecnología y la geopolítica, combinadas con el contexto reciente único de un ciclo descendente generacionalmente malo, y las negociaciones comerciales en curso. Dado este telón de fondo, a corto plazo deberíamos ver una industria de semiconductores mucho más cautelosa que mantendrá bajo control la exuberancia en el gasto de capital de IA, al menos durante los próximos dos años en los que tenemos altos niveles de visibilidad sobre la oferta de la industria.

Sin embargo, creemos que este conservadurismo sectorial a corto plazo supone un freno natural y racional a la exuberancia excesiva de la IA. Desde un punto de vista top-down, eso es positivo para el sector tecnológico, proporcionando un contrapeso a la narrativa predominante del mercado.

Desde el punto de vista de la inversión, esto podría ofrecer oportunidades a las principales empresas de semiconductores que controlan los cuellos de botella para el suministro de IA, así como a las empresas de equipos de semiconductores. De cara a 2026, esperamos tener más visibilidad sobre su respuesta a la oferta. Usando nuestra experiencia de inversión tecnológica a largo plazo, evaluaremos dinámicamente esos planes para considerar si son razonables o si simplemente allanan el camino hacia un exceso de oferta a largo plazo. El sector de los semiconductores es una parte fundamental de nuestro marco de inversión en IA, para invertir en los líderes de la infraestructura de IA. Para ello, las características cíclicas y más volátiles del sector requieren una gestión activa relativamente más intensa que cualquier otro subsector.

1 Semi.org, 300mm Fab Outlook Report, 10 de diciembre de 2025.

2 TechCrunch, 7 de noviembre de 2025.

3 Informe del cuarto trimestre y año completo del año fiscal 2023 de Micron Technology; Informe anual 2023 de TSMC.

Financiación circular: La preocupación de que la financiación de la inversión en infraestructuras de IA entre los valores de megacapitalización se esté volviendo insostenible. Los acuerdos e inversiones interconectados dentro de un pequeño grupo de empresas significan que las empresas están invirtiendo entre sí, y el receptor de la financiación utiliza el capital para realizar compras al inversor original. Algunas de estas empresas pueden tener flujos de efectivo/liquidez insuficientes y podría provocar una burbuja cuando las valoraciones de las empresas se vuelven excesivas, con implicaciones de mercado más amplias.

CoWoS: Chip en oblea sobre sustrato de TSMC con intercalador de silicio (CoWoS®-S) proporciona la mejor tecnología de paquete de su clase para aplicaciones informáticas de ultra alto rendimiento, como la inteligencia artificial (IA) y la supercomputación.

Sectores/valores cíclicos: Sectores/empresas que venden artículos de consumo discrecional o empresas que pertenecen a sectores muy sensibles a cambios en la economía. Los sectores/valores cíclicos se comportan bien durante los periodos de expansión económica y mal durante los periodos de recesión económica.

Atracción de demanda: Aumento o tendencia al alza del dinero gastable que tiende a provocar un aumento de la competencia por los bienes y servicios disponibles y el correspondiente aumento de los precios.

Dot.com época: Se refiere al auge de Internet de la década de 1990, impulsado por el cambio innovador hacia el comercio digital. Si bien hay algunas empresas que han prosperado y son líderes tecnológicos en la actualidad, el exceso de entusiasmo de los inversores llevó a muchas acciones a valoraciones altísimas, pero la sostenibilidad de sus modelos de negocio era cuestionable, lo que llevó al infame estallido de la burbuja de las puntocom en el año 2000.

DRAM: La memoria dinámica de acceso aleatorio es un tipo de RAM (memoria de acceso aleatorio), que se usa a menudo en PC, computadoras portátiles, teléfonos inteligentes, tabletas y otros dispositivos informáticos. La DRAM proporciona almacenamiento temporal para los archivos que se utilizan cuando el ordenador ejecuta programas o aplicaciones.

EUV: ASML es el único fabricante mundial de máquinas de litografía ultravioleta extrema (EUV), fundamentales para la creación de microchips avanzados.

Puerta en todos los sentidos: Una tecnología de proceso de fabricación de semiconductores que puede ayudar a continuar con el escalado del silicio, permitiendo que los transistores puedan carry más corriente sin dejar de ser relativamente pequeños.

HBM: La memoria de gran ancho de banda es una tecnología de memoria avanzada que ofrece un acceso más rápido a los datos con un menor consumo de energía que la memoria tradicional.

Hiperescaladores: empresas que proporcionan infraestructura para servicios de nube, conexión a redes e Internet a escala. Algunos ejemplos son Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud y Amazon Web Services.

IDM: Empresa que se encarga de todos los procesos de producción de semiconductores, desde la planificación hasta la elaboración de los productos finales. En la industria de los semiconductores, un "fabricante de dispositivos integrados (IDM)" controla todos los procesos, desde la planificación hasta la fabricación y las ventas, una "fundición" solo supervisa la producción y un "Fabless" solo tiene los recursos para diseñar semiconductores.

Semiconductores de vanguardia rezagados: También conocidos como semiconductores de vanguardia son los chips más grandes y los nodos heredados en la industria de los semiconductores basados en tecnología más antigua impulsados por nodos más grandes. Se utilizan en muchos dispositivos informáticos y otras aplicaciones basadas en semiconductores, así como en la mayoría de los dispositivos digitales modernos.

Ley de Moore: Se predijo que el número de transistores que pueden caber en un microchip se duplicará aproximadamente cada dos años, disminuyendo así el costo relativo y aumentando el rendimiento. Sin embargo, ahora, a medida que la escala de los componentes de los chips se acerca cada vez más a la de los átomos individuales, es más caro y técnicamente más difícil duplicar el número de transistores y, como resultado, la potencia de procesamiento de un chip determinado cada dos años.

El dilema del prisionero: Situación en la que los responsables de la toma de decisiones individuales tienen un incentivo para actuar de una manera que crea un resultado menos que óptimo para los individuos como grupo.

Volatilidad: el ritmo y la medida en que sube o baja el precio de una cartera, un título o un índice de mercado. Si el precio oscila al alza y a la baja con fuerza, presenta una volatilidad elevada. Si el precio evoluciona más lentamente y en menor medida, su volatilidad es menor. Se emplea como medida del grado de riesgo de una inversión.

Y2K: Abreviatura del año 2000, se refería a los temores de una próxima interrupción de los principales sistemas informáticos de todo el mundo relacionada con un atajo de codificación que utilizaba sólo dos dígitos durante el año. Expertos y analistas predijeron fallas significativas en sistemas como bases de datos bancarias y gubernamentales. Sin embargo, a pesar del pánico y de los extensos preparativos que costaron miles de millones, el nuevo milenio llegó sin el caos previsto.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- Este Fondo puede tener una cartera especialmente concentrada en relación con su universo de inversión u otros fondos de su sector. Un evento adverso que afecte incluso a un número reducido de tenencias podría generar una volatilidad o pérdidas significativas para el Fondo.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.