Diferenciales de bonos de alto rendimiento: Lo que se ve NO es lo que se obtiene

Los gestores de carteras de renta fija Tom Ross y Brent Olson analizan el diferencial de crédito de los bonos de alto rendimiento y analizan por qué está distorsionado y es potencialmente más amplio de lo que parece a primera vista.

8 minutos de lectura

Aspectos destacados:

- Una crítica al mercado de bonos de alto rendimiento es que, si bien los rendimientos son relativamente altos, los diferenciales son relativamente bajos (ajustados), pero hay factores específicos del mercado que están contribuyendo a ello.

- El mercado high yield es de mejor calidad hoy en día, lo que comprime los diferenciales, mientras que la peculiaridad de las refinanciaciones que tienen lugar con bonos que cotizan muy por debajo de la paridad puede crear un aumento de los diferenciales para los inversores cuando se rescatan bonos.

- Al ser selectivos, hay oportunidades para identificar los bonos que pueden ser llamados temprano y potencialmente beneficiarse de la mejora.

En comparación con la última década, el rendimiento de los bonos corporativos de alto rendimiento parece actualmente atractivo, con rendimientos que suelen oscilar entre el 6 y el 8 %. De hecho, los rendimientos cotizan cerca de la media de 20 años que incorpora los altos rendimientos durante la crisis financiera mundial y en torno a ella. Sin embargo, una pregunta común que recibimos cuando hablamos con los inversores es que, si bien los rendimientos son altos, ¿no es solo porque los rendimientos de la deuda pública son altos, sino porque los diferenciales de crédito están cerca de sus límites?

JHI

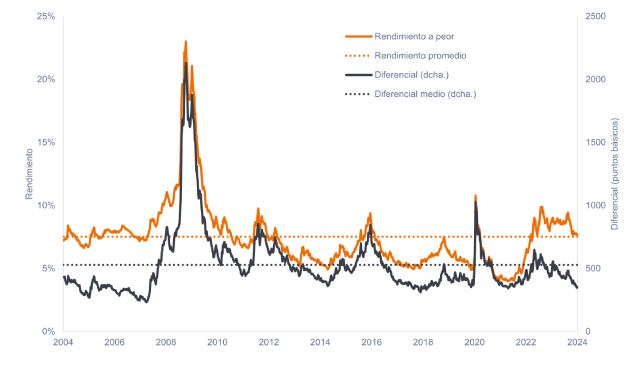

El diferencial de crédito es la diferencia de rendimiento entre un bono corporativo y un bono gubernamental del mismo vencimiento. Es esencialmente el rendimiento adicional que recibe un inversor por asumir el riesgo de que el bono corporativo pueda incumplir (es decir, no cumplir con el pago de intereses y capital del bono). Un vistazo rápido al diferencial de crédito de los bonos de alto rendimiento sugiere que los diferenciales están cerca de sus mínimos, aunque todavía están muy por encima de los mínimos alcanzados en 2018 y principios de la década de 2000.

Gráfico 1: Rendimiento y diferencial de los bonos high yield globales en los últimos 20 años

Fuente: Bloomberg, Índice ICE BofA Global High Yield, yield to worst, government option adjusted spread (OAS), del 5 de marzo de 2004 al 8 de marzo de 2024. El rendimiento a peor es el rendimiento más bajo que puede alcanzar un bono (índice) siempre que el emisor o emisores no incumplan; Tiene en cuenta características especiales como las opciones de compra (que otorgan a los emisores el derecho a devolver un bono en fechas específicas). El punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%. Los rendimientos pueden variar y no están garantizados.

Por lo tanto, desde el punto de vista óptico, los diferenciales parecen estrechos, pero creemos que esto no tiene en cuenta dos factores.

Mayor calidad crediticia

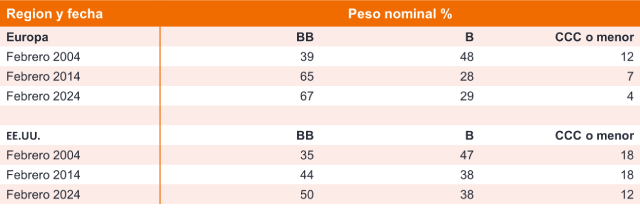

En primer lugar, la mejora de la calidad crediticia. Los bonos con calificación BB, la cohorte de mejor calidad, representan una proporción mayor del mercado de bonos de alto rendimiento que hace 10 años e incluso más que hace 20 años. Dado que los inversores exigirían un rendimiento y un diferencial más altos para invertir en bonos de menor calificación (CCC o inferiores) que están más cerca de las dificultades, es lógico que, en igualdad de condiciones, un índice hoy con un peso menor en bonos de menor calificación debería tener un diferencial más ajustado.

Gráfico 2: Ponderación en cada cohorte de calificación en el high yield europeo y estadounidense

Fuente: Bloomberg, Índice ICE BofA European Currency High Yield, Índice ICE BofA US High Yield, basado en ponderaciones totales del valor de mercado a finales de mes, 29 de febrero de 2024.

Claramente, hay otros factores que pueden afectar los niveles de propagación. Por ejemplo, Europa cotiza actualmente con diferenciales más amplios (más altos) que EE. UU., a pesar de que su mercado de bonos de alto rendimiento tiene una calificación de mejor calidad. Esto se debe al hecho de que los rendimientos de la deuda pública son más bajos en Europa, por lo que para atraer capital global, los diferenciales son un poco más altos. Además, podría reflejar las fortalezas relativas de las economías europea y estadounidense, ya que la debilidad de la economía europea llevaría a los inversores a exigir un poco más de diferencial para prestar a las empresas europeas.

Tira a la par

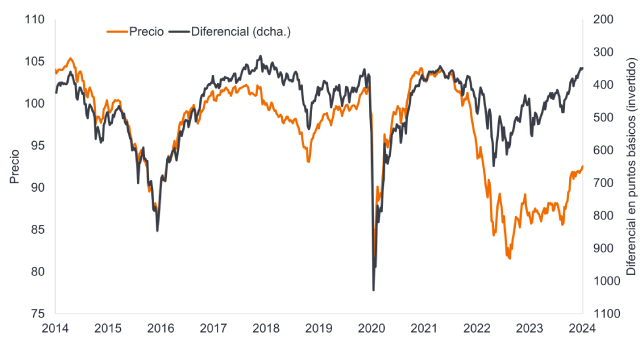

Un segundo factor para los diferenciales ajustados es el hecho de que los precios de los bonos cotizan muy por debajo del par. Es raro que los diferenciales de crédito sean estrechos y que los precios de los bonos sean tan bajos.

Gráfico 3: Régimen inusual de diferenciales ajustados y precios bajos dentro del high yield global

Fuente: Bloomberg, Índice ICE BofA Global High Yield Bond, precio del bono, diferencial ajustado de opciones gubernamentales (OAS), del 7 de marzo de 2004 al 8 de marzo de 2024. El punto básico (pb) equivale a 1/100 de un punto porcentual, 1pb = 0,01%. Los rendimientos pueden variar con el tiempo y no están garantizados.

Esto crea un efecto pull to par (los bonos suelen acercarse a su valor nominal cuanto más se acercan a su fecha de vencimiento). También existe la perspectiva de un efecto beneficioso de la refinanciación anticipada, que mejoraría la rentabilidad de los inversores. Puede ser común que los emisores de bonos emitan bonos rescatables. Se trata de bonos que permiten al emisor del bono redimir (rescatar) el bono antes de tiempo. En un entorno de rendimientos más bajos, una compra anticipada suele ser desventajosa para los inversores, ya que significaría que los inversores tendrían que reinvertir en bonos con cupones más bajos (el tipo de interés que paga el bono). Hoy en día, sin embargo, los rendimientos y los cupones suelen ser más altos de lo que han sido en los últimos años, por lo que los inversores a menudo pueden reinvertir con un cupón similar o superior.

Si nos fijamos en la empresa A, se puede ver el efecto que tiene una compra anticipada en el rendimiento que experimentaría un inversor. Con el bono cotizando por debajo de la par, una compra anticipada dará lugar a un mayor rendimiento, por lo que la peor fecha de compra (desde el punto de vista de un inversor en bonos) se convierte en la fecha de vencimiento. Por lo tanto, el rendimiento al vencimiento y el rendimiento al peor en este caso son idénticos. Cuanto antes se realice la compra, mayor será el impacto en el rendimiento, ya que los inversores se benefician del aumento acelerado del capital al recibir la paridad anticipada (además de cualquier cupón anterior a la fecha de rescate).

Gráfico 4: Empresa A, cupón del 3,25%, vencimiento el 16 de febrero de 2026

Fuente: Bloomberg, ejemplo ilustrativo de replicación de datos para una empresa real, 27 de febrero de 2023. El rendimiento al vencimiento tiene en cuenta el cupón y cualquier ganancia/pérdida de capital por la diferencia entre el precio actual del bono y el valor nominal. El rendimiento a peor es el rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incumpla. No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

¿Por qué refinanciar antes de tiempo?

Si las tasas de interés de los préstamos hoy en día son más bajas que los costos de financiamiento existentes de una empresa, existe un incentivo obvio para que una empresa refinancie un bono. Pero, ¿por qué un emisor de bonos querría rescatar sus bonos antes de tiempo si el cupón sería igual o mayor? ¿Por qué no esperar hasta la madurez? La mayoría de los bonos de alto rendimiento suelen refinanciarse al menos un año antes de su vencimiento. Hay varias razones por las que las empresas tienden a moverse antes:

- Las empresas no quieren dejar la refinanciación para el último minuto en caso de que tengan dificultades para refinanciar la deuda. Nadie sabe exactamente cuál podría ser el entorno del mercado cerca de la fecha de vencimiento, por ejemplo, los mercados de capitales podrían estar cerrados como sucedió en el punto álgido de la crisis financiera mundial o la reciente pandemia de Covid. Refinanciar antes le da a la empresa más flexibilidad.

- La mayoría de las empresas prefieren mantener la deuda dentro de los "pasivos a largo plazo" en sus balances para que sus ratios contables se vean mejor. La deuda que debe pagarse en un plazo de 12 meses se trata como un "pasivo corriente" según el tratamiento contable, por lo que las empresas suelen estar dispuestas a refinanciar la deuda para evitar que se convierta en pasivo corriente.

- Desde el punto de vista de la señalización, una refinanciación exitosa puede ayudar a la opinión de mercado de la empresa, ya que elimina un riesgo a corto plazo, lo que podría ayudar a proteger o mejorar la calificación crediticia de una empresa.

Recientemente, hemos visto una tendencia a la baja en la brecha entre el rendimiento del índice y el cupón promedio. La brecha sigue siendo positiva, lo que significa que las tasas de refinanciación siguen siendo típicamente superiores a los cupones existentes, pero el posible cambio en el cupón parece mucho más aceptable para las empresas que hace un año.

Gráfico 5: La brecha entre el rendimiento del índice y el cupón se ha reducido recientemente

Fuente: Bloomberg, ICE BofA European Currency Non-Financial 2% Constrained, ICE BofA US High Yield, yield to worst minus weighted average coupon, 8 de marzo de 1999 a 8 de marzo de 2024.

Algunas empresas han aplazado la refinanciación desde 2022, con la esperanza de que comiencen los recortes de tipos. Pero con el reloj corriendo hacia los vencimientos en los próximos dos años, muchos llamarán temprano para evitar que la deuda se convierta en pasivo corriente.

Efecto sustitución

Por lo tanto, en los próximos 12-18 meses debería producirse un efecto de sustitución en el índice high yield a medida que los emisores de bonos como la empresa A refinancien sus bonos existentes. Esto conducirá a un diferencial más alto a medida que se reemplacen los bonos con cupones más bajos.

Por lo tanto, los diferenciales parecen ajustados, pero vemos esto como un nivel artificial. A medida que los bonos se rescatan y se refinancian, deberíamos ver un aumento en los diferenciales. Al ser selectivos, podemos tratar de capturar el aumento mediante la identificación de estos vínculos.

El índice ICE BofA European Currency High Yield sigue la rentabilidad de la deuda corporativa global denominada en euros y libras esterlinas por debajo del crédito emitida públicamente en los mercados de eurobonos, doméstico en libras esterlinas o doméstico en euros.

El índice ICE BofA European Currency Non-Financial High Yield 2% Constrained contiene todos los valores no financieros del índice ICE BofA European Currency High Yield, pero limita la exposición del emisor al 2%.

El índice ICE BofA Global High Yield sigue la rentabilidad de la deuda corporativa global denominada en USD, CAD, GBP y EUR por debajo del crédito emitida públicamente en los principales mercados nacionales o de eurobonos.

El índice ICE BofA US High Yield sigue la rentabilidad de la deuda corporativa global denominada en dólares por debajo del crédito emitida públicamente en el mercado nacional estadounidense.

Ratios contables: Comparación de dos o más datos financieros que se utilizan para el análisis de los estados financieros de las empresas.

Balance: Estado financiero que resume el activo, el pasivo y los fondos propios de una empresa en un momento determinado.

Llamar: Un bono rescatable es un bono que puede ser redimido (rescatado) anticipadamente por el emisor antes de la fecha de vencimiento.

Flujo de efectivo: La cantidad neta de efectivo y equivalentes de efectivo transferidos dentro y fuera de una empresa.

Los fundamentales corporativos son los factores subyacentes que contribuyen al precio de una inversión. En el caso de una empresa, esto puede incluir el nivel de deuda (apalancamiento) de la empresa, su capacidad para generar efectivo y su capacidad para pagar esa deuda.

Calificaciones crediticias: Puntuación otorgada por una agencia de calificación crediticia como S&P Global Ratings, Moody's y Fitch sobre la solvencia crediticia de un prestatario. Por ejemplo, S&P clasifica los bonos de crédito global desde AAA (el nivel más alto) hasta BBB y los bonos de alto rendimiento desde BB hasta CCC en términos de calidad decreciente y mayor riesgo, es decir, los prestatarios con calificación CCC tienen un mayor riesgo de incumplimiento.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Impago: El incumplimiento por un deudor (como un emisor de bonos) de su obligación de pagar intereses o reembolsar la cantidad original prestada a su vencimiento.

Bono de alto rendimiento: También conocido como bono global sub-Crédito o bono 'basura'. Estos bonos suelen conllevar un mayor riesgo de que el emisor incumpla sus pagos, por lo que normalmente se emiten con una tasa de interés (cupón) más alta para compensar el riesgo adicional.

Inflación: La tasa a la que suben los precios de los bienes y servicios en la economía.

Bono global de crédito: Un bono típicamente emitido por gobiernos o empresas que se percibe que tienen un riesgo relativamente bajo de incumplimiento de pagos, lo que se refleja en la calificación más alta que les otorgan las agencias de calificación crediticia.

Vencimiento: La fecha de vencimiento de un bono es la fecha en que se paga la inversión principal (y cualquier cupón final) a los inversores. Los bonos a corto plazo generalmente vencen dentro de 5 años, los bonos a mediano plazo dentro de 5 a 10 años y los bonos a más largo plazo después de 10+ años.

Valor nominal: El valor original de un valor, como un bono, cuando se emite por primera vez. Por lo general, los bonos se redimen a la par cuando vencen. El valor nominal suele cotizarse como 100. Si el precio de un bono se cotiza a, digamos, 105, se cotizaría por encima del valor nominal, mientras que si estuviera, digamos, a 90, cotizaría por debajo del valor nominal.

Refinanciamiento: El proceso de revisar y reemplazar los términos de un acuerdo de préstamo existente, incluido el reemplazo de la deuda con nuevos préstamos antes o en el momento del vencimiento de la deuda.

Rentabilidad total: Es la rentabilidad de un activo o inversión que tiene en cuenta tanto los ingresos como las ganancias/pérdidas de capital.

Rendimiento: El nivel de ingresos de un valor durante un período determinado, generalmente expresado como una tasa porcentual. En el caso de un bono, en su forma más simple, esto se calcula como el pago del cupón dividido por el precio actual del bono.

Rendimiento al vencimiento. El rendimiento al vencimiento es la tasa de rendimiento anualizada esperada obtenida por un inversor que compra un bono al precio de mercado y lo mantiene hasta su vencimiento. Matemáticamente, es la tasa de descuento a la que la suma de todos los flujos de efectivo futuros (de cupones y reembolso del principal) es igual al precio del bono.

Rendimiento a peor. El rendimiento más bajo que puede alcanzar un bono con una característica especial (como una opción de compra) siempre que el emisor no incumpla. Cuando se utiliza para describir una cartera, esta estadística representa la media ponderada de todos los bonos subyacentes mantenidos.

La volatilidad mide el riesgo utilizando la dispersión de los rendimientos de una inversión determinada. Es la tasa y el grado en que el precio de una cartera, valor o índice sube y baja.

Información importante

Los valores de renta fija están sujetos a tipos de interés, inflación, riesgo de crédito y de impago. El mercado de bonos es volátil. A medida que suben los tipos de interés, los precios de los bonos suelen bajar, y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no realiza los pagos a tiempo o si su solidez crediticia se debilita.

Los bonos de alto rendimiento o “basura” implican un mayor riesgo de incumplimiento y volatilidad de precios y pueden experimentar cambios de precios repentinos y bruscos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Riesgos específicos

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Los mercados emergentes exponen al Fondo a una mayor volatilidad y a un mayor riesgo de pérdida que los mercados desarrollados; son susceptibles a eventos políticos y económicos adversos, y pueden estar menos regulados con procedimientos de custodia y liquidación poco sólidos.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- Los CoCos (Bonons Convertibles Contingentes) pueden caer bruscamente en valor si la cualidad financiera de un emisor se debilita y un evento desencadenante predeterminado hace que los bonos se conviertan en acciones del emisor o que se amorticen parcial o totalmente.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

8 minutos de lectura

Aspectos destacados:

- Una crítica al mercado de bonos de alto rendimiento es que, si bien los rendimientos son relativamente altos, los diferenciales son relativamente bajos (ajustados), pero hay factores específicos del mercado que están contribuyendo a ello.

- El mercado high yield es de mejor calidad hoy en día, lo que comprime los diferenciales, mientras que la peculiaridad de las refinanciaciones que tienen lugar con bonos que cotizan muy por debajo de la paridad puede crear un aumento de los diferenciales para los inversores cuando se rescatan bonos.

- Al ser selectivos, hay oportunidades para identificar los bonos que pueden ser llamados temprano y potencialmente beneficiarse de la mejora.