¿Supone el hidrógeno verde un cambio decisivo para la neutralidad de carbono («net zero»)?

El gestor de carteras Tal Lomnitzer explica cómo la carrera global hacia las cero emisiones netas de carbono («net zero») está impulsando la inversión en la transición a la energía baja en carbono y por qué el hidrógeno verde se sitúa en el centro de esta megatendencia.

4 minutos de lectura

Aspectos destacados:

- En 2021, las inversiones mundiales en la transición a la energía baja en carbono aumentaron más de un 25 % con respecto al año anterior.

- El hidrógeno tiene potencial para transformar la huella de carbono de sectores que requieren mucha energía y es fundamental para lograr el cero neto.

- La inversión en hidrógeno verde está aumentando especialmente. Producido a partir de fuentes de energías renovables, no libera emisiones y se espera que gane peso en el mix energético.

Imagine un futuro en el que los coches no emiten humos tóxicos, sino que solo liberan vapor a la atmósfera. Puede sonar inverosímil, pero en eso consiste exactamente aprovechar la energía del hidrógeno. Aplicar esta fuente de energía en todos los sectores podría suponer un cambio decisivo para alcanzar el cero neto de aquí al año 2050.

La gran transición energética

Solo en 2021, las inversiones mundiales en la transición a la energía baja en carbono ascendieron a un total de 755.000 millones de dólares, lo que supone un aumento de más del 25 % con respecto al año anterior.1

Aunque la mayoría de estas inversiones se destinaron a energías renovables y transporte electrificado, la inversión en hidrógeno verde va en aumento, que podría ser el siguiente paso en la senda de descarbonización.

Los numerosos tonos del hidrógeno

Aunque todos hemos oído hablar del hidrógeno como combustible sostenible, se presenta en diferentes formas y colores, por lo que puede entenderse que no se sepa cuál es cuál. Los principales son:

- El hidrógeno negro/marrón se produce a partir de la quema de carbón o lignito (también denominado carbón marrón). Se estima que por cada tonelada de hidrógeno marrón se generan aproximadamente 10-12 toneladas de dióxido de carbono. Este proceso es el más intensivo en carbono.

- El hidrógeno gris incluye la mayoría de los hidrógenos industriales. El proceso de producción consiste en combinar gas natural con vapor de agua para generar hidrógeno. Se producen y liberan a la atmósfera grandes volúmenes de dióxido de carbono, pero dado que el hidrógeno sustituye a las alternativas energéticas intensivas en carbono, las emisiones netas pueden seguir siendo positivas.

- El hidrógeno azul se produce de la misma forma que el hidrógeno gris, pero las emisiones se capturan y almacenan. El hidrógeno azul también podría ser importante para alcanzar el cero neto de aquí a 2050, sobre todo porque los gobiernos están aumentando los impuestos a las emisiones de carbono o pagando créditos por reducirlas, lo que ayuda a que las actividades de captura, utilización y almacenamiento de carbono (CCUS) y de hidrógeno azul resulten más viables desde el punto de vista económico.

- El hidrógeno verde se produce mediante electrolisis, una técnica que separa las moléculas de agua en hidrógeno y oxígeno. Pese a que la electrólisis usa grandes cantidades de electricidad, esta procede de fuentes renovables como la energía solar y eólica, por lo que no libera emisiones.

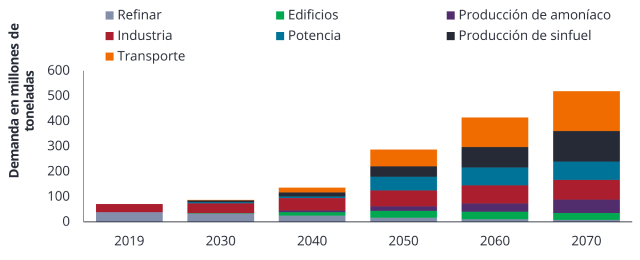

El hidrógeno verde apenas supone una pequeña parte del mix energético, pero se espera que tenga un papel significativo en el futuro, con la expectativa de que la demanda de industrias pesadas se multiplique, incluido para el transporte ferroviario, marino y por carretera.

Previsión de la demanda del sector del hidrógeno global en un escenario de desarrollo sostenible 2019-2070

Fuente: Agencia Internacional de la Energía, septiembre de 2020. Los datos de las previsiones podrían no cumplirse.

El crecimiento de las renovables es fundamental para el hidrógeno verde

Al ser vital para el aumento de la producción de hidrógeno verde como fuente de energía, la generación de energías renovables se ha acelerado de forma espectacular, mientras que el coste por gigavatio no ha dejado de disminuir. En menos de una década, las renovables han pasado de suponer menos del 1 % al 15 % de la energía en Europa. Si esta tendencia continúa, respaldará el crecimiento de la producción de hidrógeno verde.

Un potencial de inversión ilimitado en numerosos sectores

Actualmente, más de 75 gobiernos han anunciado políticas y objetivos en materia de hidrógeno, lo que contrasta con el año 2019, cuando de los países del G20, solo Francia, Japón y Corea del Sur tenían estrategias nacionales.2

Las perspectivas son ciertamente alentadoras, ya que el hidrógeno tiene potencial de transformar la huella de carbono de sectores enteros que utilizan mucha energía, desde la fabricación hasta el transporte. En la carrera mundial por alcanzar las cero emisiones netas de carbono para el año 2050, el hidrógeno verde se sitúa en el centro de esta megatendencia.

En resumen, creemos que el hidrógeno verde reducirá su coste de producción y supondrá un cambio decisivo para el cero neto como parte de la matriz energética, que incluye almacenamiento de larga duración de energía nuclear, eólica y solar.

1 «Energy Transition Investment Trends 2022», BloombergNEF.

2 «Global Hydrogen Review», 2021 – Agencia Internacional de la Energía.

Los sectores de recursos naturales pueden verse significativamente afectados por los cambios en la oferta y la demanda de recursos naturales, los precios de la energía y las materias primas, los acontecimientos políticos y económicos, las incidencias medioambientales, el ahorro energético y los proyectos de exploración.

Las materias primas (como el petróleo, los metales y los productos agrícolas) y los valores vinculados a ellas están expuestos a una mayor volatilidad y riesgo, por lo que quizás no sean apropiados para todos los inversores. Las materias primas son de carácter especulativo y pueden verse afectadas por diversos factores, entre ellos fluctuaciones del mercado, acontecimientos económicos y políticos, interrupciones de la oferta y la demanda, el clima, las enfermedades y los embargos.

La inversión sostenible o basada en aspectos Ambientales, Sociales y de Gobernanza (ASG) examina factores que van más allá del tradicional análisis financiero. Esto puede limitar las inversiones disponibles y hacer que la rentabilidad y las exposiciones difieran de las del mercado en general y estén potencialmente más concentradas en determinadas áreas.

La captura, utilización y almacenamiento de carbono (CCUS) consiste en capturar dióxido de carbono producido por la generación de energía o actividad industrial, como la fabricación de acero o cemento, transportarlo y luego almacenarlo en el subsuelo. Las tecnologías CCUS también permiten la eliminación de carbono o «emisiones negativas» cuando el CO2 procede de procesos de base biológica o directamente de la atmósfera.

Las industrias pesadas requieren mucho capital, comprenden tareas a gran escala que incluyen equipos, terrenos, costes elevados y también se ha ampliado para incluir las que causan daños al medioambiente.

El almacenamiento de energía de larga duración (LDES) es la tecnología que permite que las energías renovables alimente las redes y acelere la neutralidad en carbono de forma asequible, fiable y sostenible, además de ayudar a aumentar la seguridad del suministro y crear nuevos casos de uso para las energías renovables.

El objetivo de cero neto consiste en reducir lo más posible a cero las emisiones de gases de efecto invernadero, reabsorbiéndose de la atmósfera cualquier emisión restante.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo se centra en determinados sectores o áreas de inversión y puede verse muy afectado por factores como los cambios en la regulación gubernamental, el aumento de la competencia de precios, los avances tecnológicos y otros acontecimientos adversos.

- El Fondo aplica un enfoque de inversión responsable, lo que podría llevarle a adoptar un posicionamiento infraponderado en determinados sectores (debido a los criterios de exclusión empleados) y, por lo tanto, a registrar una rentabilidad distinta a la de los fondos que tienen un objetivo financiero similar pero que no aplican criterios de exclusión a la hora de seleccionar las inversiones.

- El Fondo podrá utilizar derivados con el fin de reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté "cubierto"), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

Specific risks

4 minutos de lectura

Aspectos destacados:

- En 2021, las inversiones mundiales en la transición a la energía baja en carbono aumentaron más de un 25 % con respecto al año anterior.

- El hidrógeno tiene potencial para transformar la huella de carbono de sectores que requieren mucha energía y es fundamental para lograr el cero neto.

- La inversión en hidrógeno verde está aumentando especialmente. Producido a partir de fuentes de energías renovables, no libera emisiones y se espera que gane peso en el mix energético.