Aspectos destacados:

- Los mercados financieros están siendo moldeados por una mentalidad de mayor riesgo/mayor recompensa; creemos que los inversores podrían estar mejor atendidos centrándose en activos menos especulativos.

- La opinión general está empezando a inclinarse hacia nuestra perspectiva, contraria a la del consenso desde principios de año, de que los tipos de interés no bajarían como se esperaba. La liquidez reducida suele indicar el final de períodos especulativos y un renovado enfoque en los fundamentos.

- En este contexto, preferimos inversiones "aburridas" incluyendo acciones que pagan dividendos, no estadounidenses. renta variable, y renta fija de alta calidad a corto plazo, que es menos susceptible al aumento de tipo.

Los mercados financieros y los mercados de apuestas sirven para propósitos sumamente diferentes dentro de la economía, pero a mediados de 2026, parece claro que hay especulación anormal en la economía actual, porque los inversores están equiparando los dos. En nuestra opinión, los inversores estarían mejor servidos si se atuvieran a los fundamentos y dejaran el azar a la comunidad de apuestas.

Los mercados financieros existen para la formación de capital. Los inversores toman posiciones de propiedad en las empresas o prestan a las empresas, lo que reduce el costo de capital de esas empresas y alimenta la inversión de capital y el empleo. Los mercados de apuestas no sirven para un propósito similar de valor añadido a la economía en general; los participantes simplemente apuestan por un resultado.

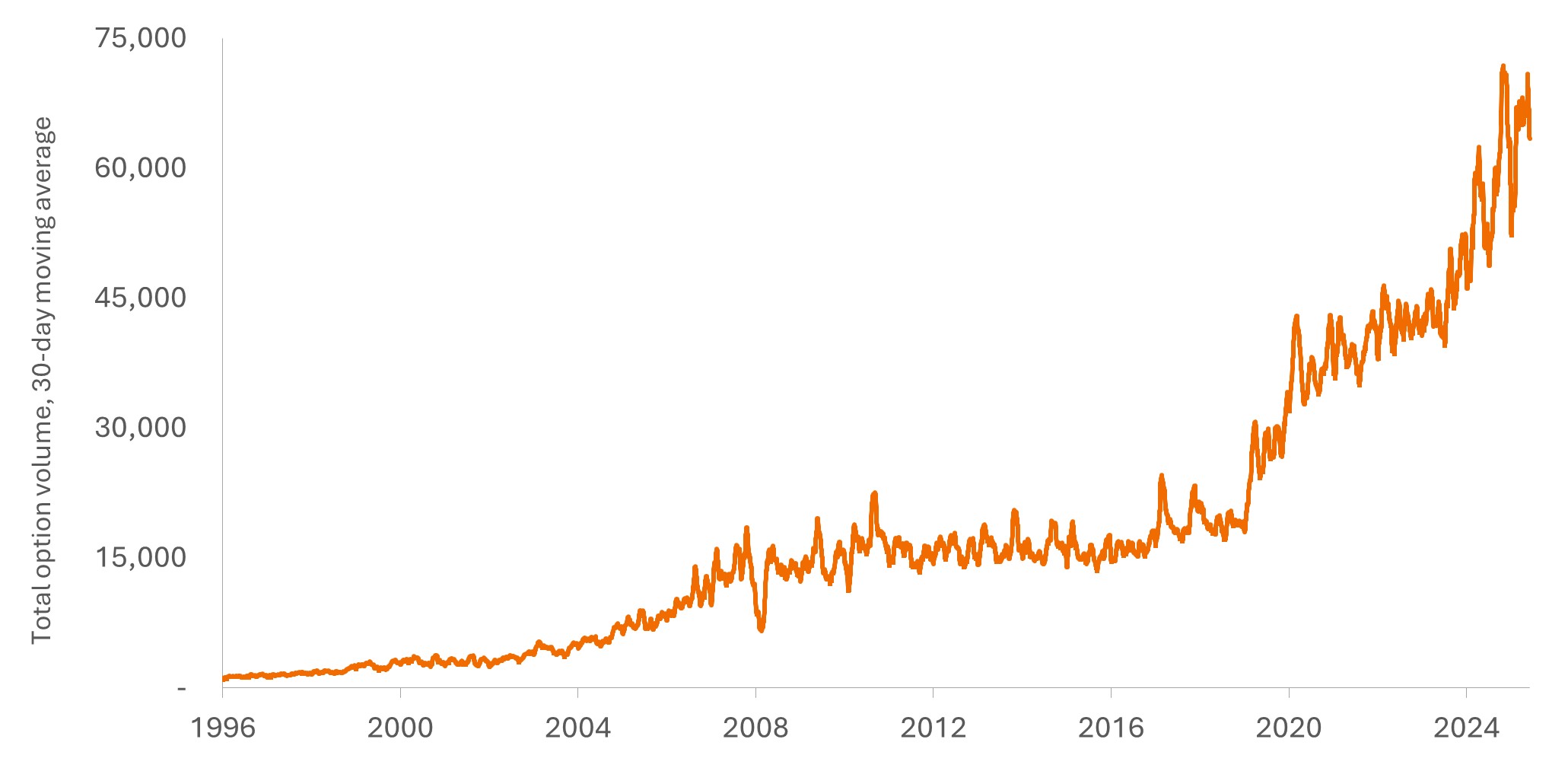

El gráfico 1 sugiere que el volumen total de opciones refleja la naturaleza cada vez más especulativa de los mercados financieros. El apalancamiento implícito en las opciones proporciona a los inversores una vía de mayor riesgo y mayor potencial de rentabilidad para intentar aumentar los rendimientos de la renta variable. A pesar del aumento del riesgo al usar opciones, el volumen de trading se ha más que triplicado en los últimos cinco años.

Dado este contexto de carácter más especulativo, nuestras perspectivas para 2026, tituladas “Boring is Beautiful”, abogaban por posicionamientos en acciones con dividendos y en renta variable fuera de EE. UU. acciones, renta fija de mayor calidad a corto plazo, y oro.

Gráfico 1: volúmenes de opciones en espiral ilustran la naturaleza cada vez más especulativa de los mercados

Fuente: Bloomberg, a 31 de mayo de 2026.

Los inversores están reevaluando la Fed

Una de nuestras suposiciones principales al comienzo del año era que la Reserva Federal de EE.UU. (Fed) no sería capaz de recortar el tipo tan rápidamente o de manera tan demostrable como se pensaba. De hecho, pensamos que había una probabilidad de que la Fed tuviera que cambiar de rumbo y aumentar los tipos.

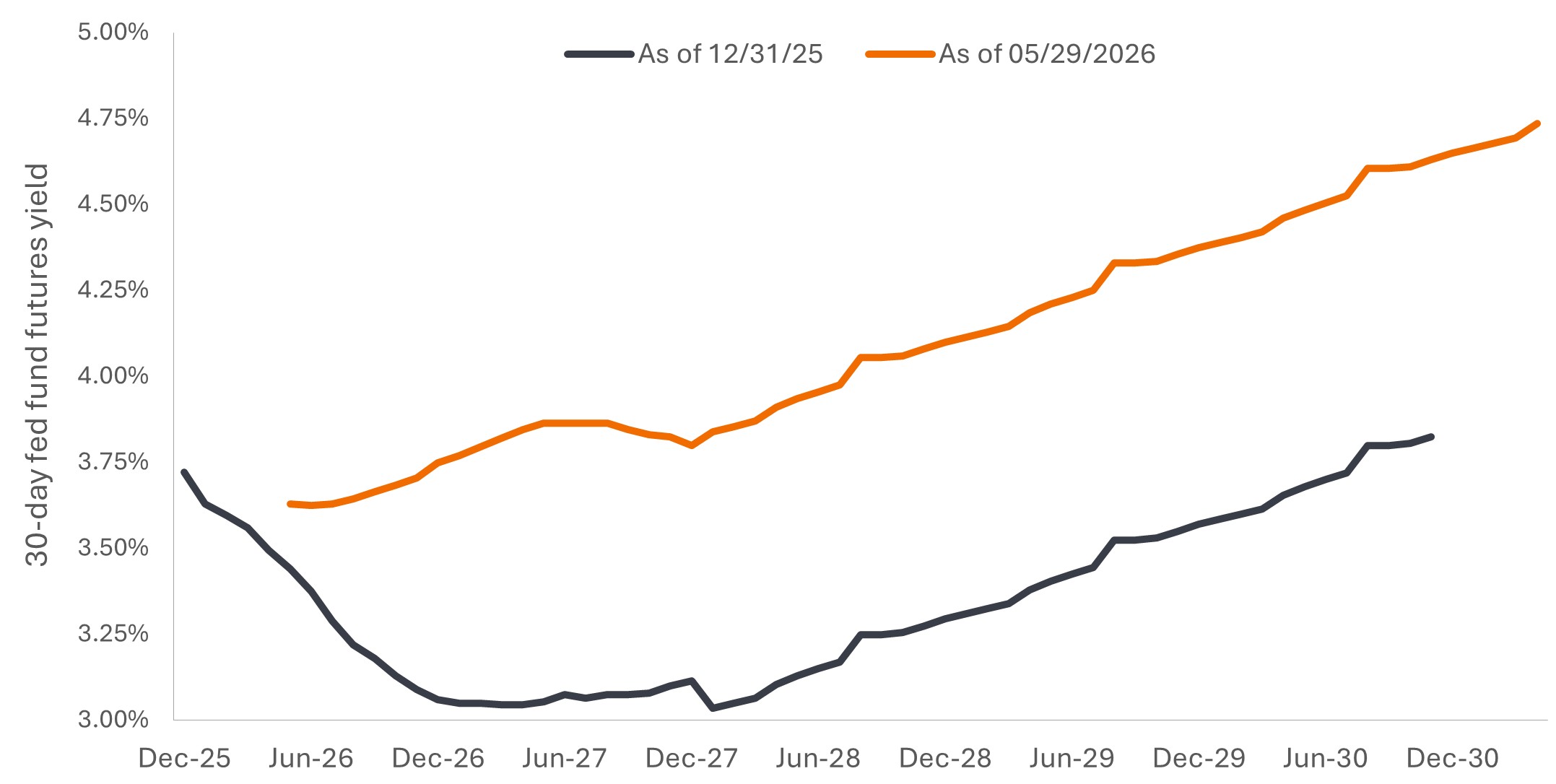

Esa opinión fuera del consenso aparentemente se está volviendo más general. El Cuadro 2 muestra la previsión del mercado de futuros para el tipo de los fondos federales. Al final de 2025 (línea ámbar) los mercados estaban prediciendo que el tipo de fondos de la Fed se reduciría durante 2026 y no volvería a los niveles actuales hasta 2030. La vista actual (línea blanca) anticipa tipos mucho más altos, con solo un pequeño recorte de tipos previsto este verano y tipos siguiendo una trayectoria decididamente ascendente durante los próximos cinco años.

Gráfico 2: un camino de tipos de interés marcadamente diferente comparado con el principio del año

Fuente: Bloomberg, a 31 de mayo de 2026.

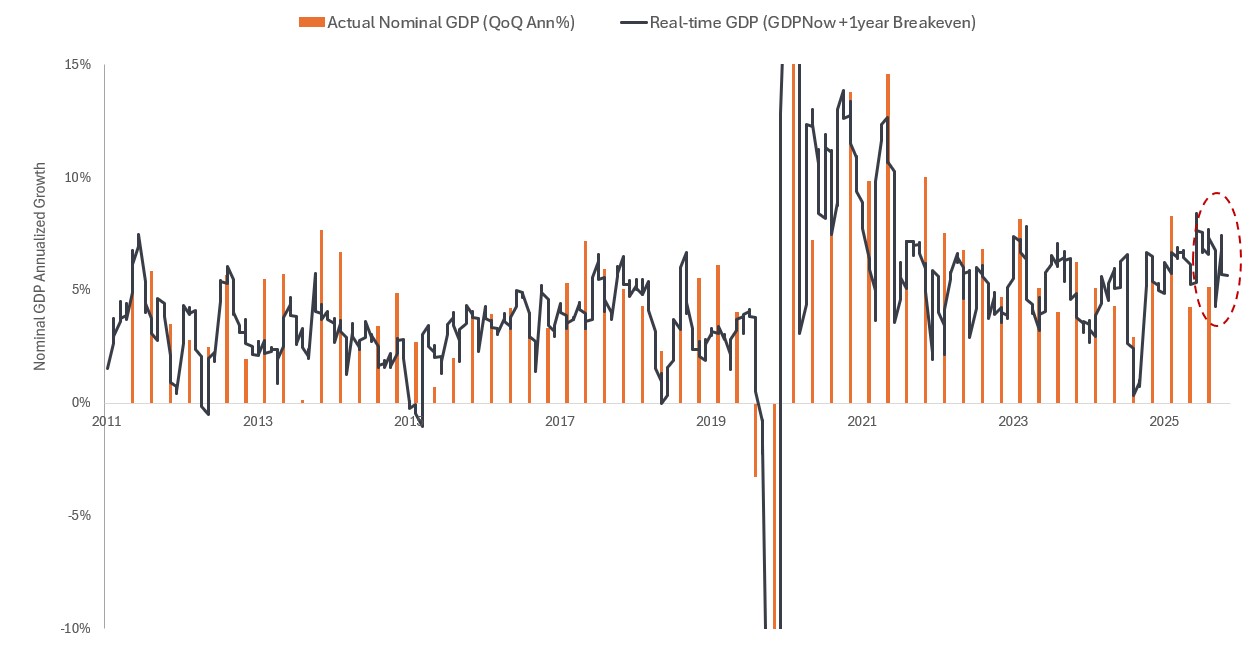

El optimismo a corto plazo respecto a un potencial recorte de tipo podría seguir siendo demasiado optimista. La ilustración 3 muestra nuestra sencilla medida en tiempo real del Producto Interior Bruto (PIB) nominal (PIB real más inflación) que incorpora el pronóstico GDPNow de la Fed de Atlanta y los breakevens de inflación a un año. Las barras en el gráfico representan el PIB nominal real tal como se informó.

El crecimiento económico nominal de EE.UU. ha sido extraordinariamente fuerte. El PIB nominal en el tercer trimestre de 2025 fue superior al 8 %, lo cual fue, al excluir el período de la pandemia y pospandémico, el primer trimestre con un PIB nominal del 8 % en aproximadamente 20 años. El cuarto trimestre fue más lento por el cierre del gobierno, pero el PIB nominal del primer trimestre de 2026 fue superior al 5,5 %, y el trimestre actual, hasta ahora, está volviendo a rastrear por encima del 7 %.

Seguimos creyendo que un crecimiento nominal tan fuerte limitará la flexibilidad de la Fed, que gradualmente cambiarán hacia un sesgo de endurecimiento, y que realmente podrían subir los tipos.

Gráfico 3: el crecimiento económico de EE. UU. sigue siendo extraordinariamente sólido

Fuente: Bloomberg, a 31 de mayo de 2026.

Los fundamentos importan más cuando la liquidez se seca

Históricamente, la liquidez ha sido el motor de la especulación, y los periodos altamente especulativos tienden a terminar cuando la Fed sube el tipo. La historia también indica que cuando la liquidez se disipa, los inversores se centran más en los fundamentos que en la rentabilidad reciente de las acciones y el impulso.

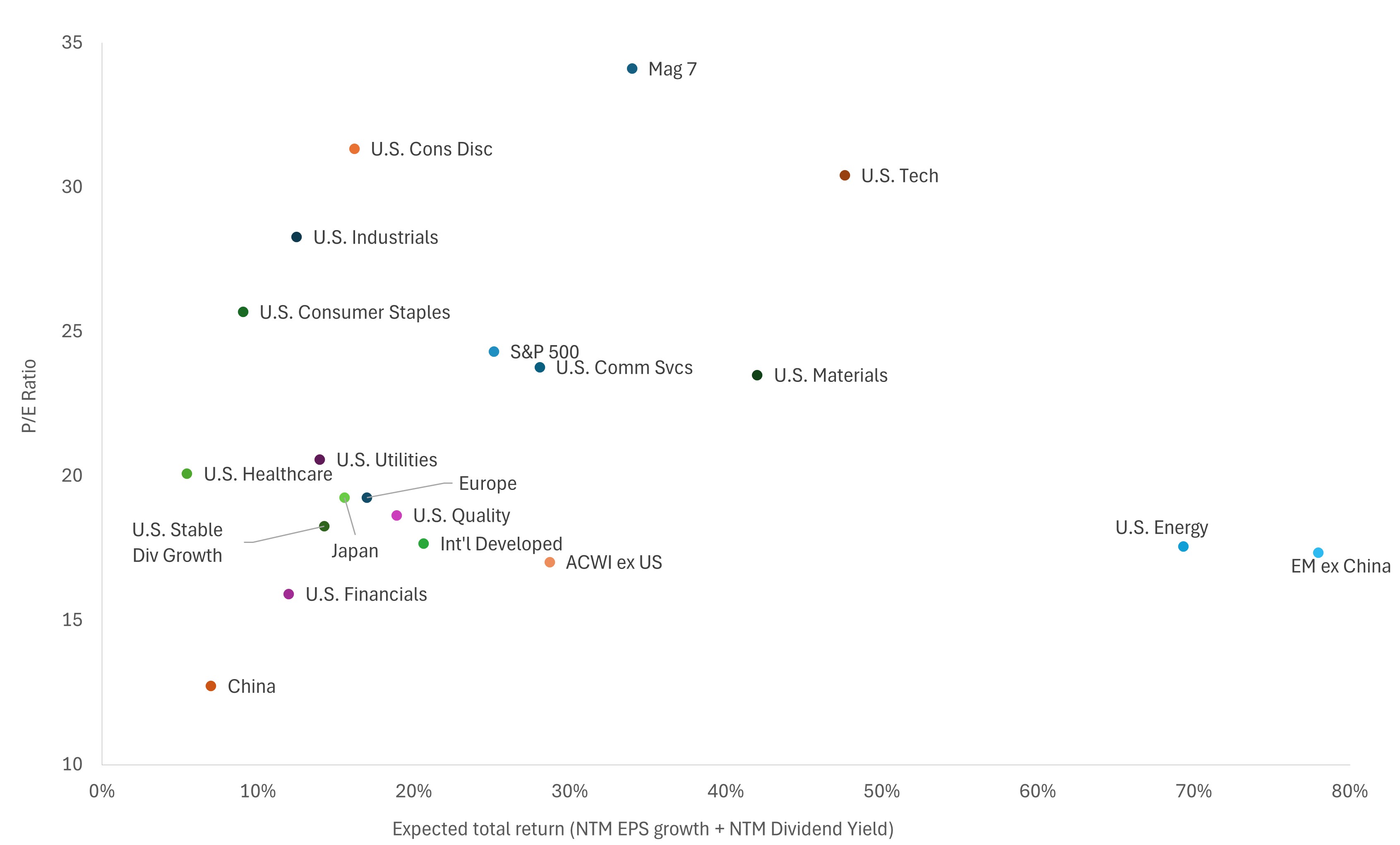

El Gráfico 4 compara los fundamentos de las principales categorías de renta variable. Muestra la rentabilidad total esperada (definida como crecimiento de las ganancias más rendimiento por dividendo) frente a la valoración. Las categorías hacia la parte inferior izquierda se consideran más atractivas, mientras que las que están hacia la parte superior derecha son menos atractivas.

segmentos del mercado de renta variable como los dividendos y extranjeros las acciones parecen mucho más atractivas que las favoritas del consenso, las llamadas acciones Magníficas 7 (Mag 7), o el sector tecnológico más amplio.

Gráfico 4: oportunidades más allá de los Mag 7 y Tech

Fuente: Richard Bernstein Advisors LLC, MSCI, S&P Global, Bloomberg Finance L.P., al 31 de mayo de 2026. NTM = próximos 12 meses (Next twelve months). Los sectores se definen como sectores GICS del S&P 500®. Calidad en EE. UU.: el índice MSCI USA Sector Neutral Quality mide la rentabilidad de acciones de gran y mediana capitalización de EE. UU. que presentan características de calidad relativamente superiores, identificadas a través de tres variables fundamentales: rentabilidad financiera (ROE), variabilidad de ganancias y deuda sobre renta variable. crecimiento estable de dividendos de EE. UU.: índice S&P high rendimiento dividend aristocrats. El índice mide la rentabilidad de los componentes del índice S&P compuesto 1500 con mayor rendimiento por dividendos que han seguido una política de dividendos gestionados aumentando consistentemente los dividendos cada año durante al menos 20 años consecutivos.

No es momento para riesgo de crédito

La mayoría de los inversores son conscientes de que rendimientos más altos generalmente implican asumir más riesgo, y nuestra investigación durante los últimos 35 años sugiere firmemente que inversiones de menor calidad, tanto en renta variable como en renta fija, proporcionan rendimientos más altos a largo plazo. Sin embargo, los puntos de entrada son muy importantes.

Invertir cuando la valoración de la renta variable es muy alta o los diferenciales de la renta fija son muy estrechos implica que las primas de riesgo son demasiado pequeñas. En otras palabras, un inversor no está siendo compensado por el riesgo de la inversión, y la probabilidad de que una inversión tenga un rendimiento inferior es mayor.

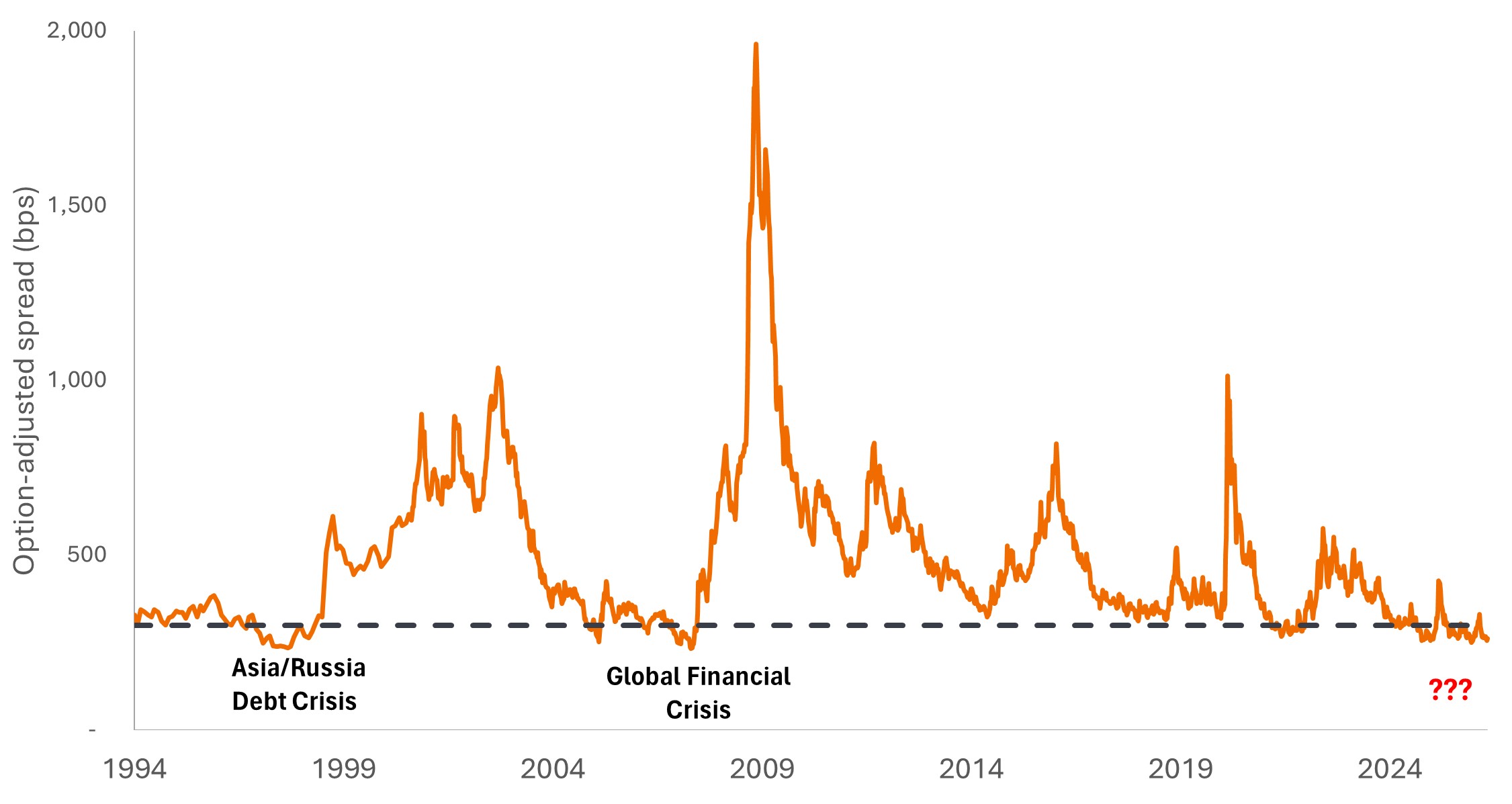

El gráfico 5 destaca la estrechez de los diferencial de crédito corporativos de alto rendimiento actuales. De hecho, los diferenciales solo han sido más ajustados que en la actualidad en dos ocasiones en los últimos 30 años, y en ambos casos vinieron seguidos de eventos relevantes en crédito. Dado ese historial, seguimos centrados en la renta fija de mayor calidad y a corto plazo como los municipales, los tesoros y las hipotecas.

Con el crecimiento nominal siendo más fuerte de lo que los inversores esperan actualmente y la posible incapacidad de la Fed para bajar los tipo, los inversores de renta fija pueden beneficiarse manteniendo la duración en niveles más bajos que los del índice de referencia.

Gráfico 5: los diferencial de crédito de alto rendimiento solo han estado tan estrechos dos veces antes

Fuente: Bloomberg, a 31 de mayo de 2026.

Lo aburrido sigue siendo atractivo

Las preferencias de riesgo de los inversores históricamente oscilan de una gran aversión al riesgo a la toma desenfrenada de riesgos. Al comienzo del mercado alcista, los inversores solo invertían en acciones de calidad con dividendos y en Tesorerías. Hoy en día, cuando las líneas están borrosas entre los mercados de capital y los mercados de predicción, ningún nivel de renta variable o renta fija parece satisfacer las ansias de juego.

En lugar de seguir a la multitud que toma riesgos, nos estamos apegando a los fundamentos que continúan sugiriendo que las inversiones aburridas son bastante atractivas. Los dividendos, la renta variable fuera de EE. UU. y la renta fija de alta calidad a corto plazo siguen siendo la base de nuestras carteras de cara al segundo semestre de 2026.

Información importante

Los títulos de renta variable están sujetos a riesgos, incluido el riesgo de mercado. Las rentabilidades fluctuarán en respuesta a acontecimientos políticos, económicos y relacionados con los emisores.

Los valores de renta fija están sujetos a riesgo de tipos de interés, inflación, crédito e impago. A medida que aumentan los tipos de interés, los precios de los bonos suelen bajar y viceversa. Los bonos high yield, o "bonos basura", conllevan un mayor riesgo de impago y volatilidad de precios. Los valores extranjeros, incluida la deuda soberana, están sujetos a fluctuaciones de las divisas, incertidumbre política y económica, así como a una mayor volatilidad y una menor liquidez, todos ellos factores que se agravan en mercados emergentes.

Bonos de alto rendimiento o "basura" implican un mayor riesgo de incumplimiento y volatilidad del precio y pueden experimentar cambios de precios repentinos y fuertes.

Un punto básico (pb) equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

El índice Bloomberg US Corporate High Yield Bond mide el mercado de bonos corporativos de alto rendimiento, tipo fijo y denominados en dólares estadounidenses.

Diferencial de crédito: diferencia de rendimiento entre instrumentos con un vencimiento similar, pero con una calidad crediticia diferente. La ampliación de los diferenciales indica generalmente un deterioro de la solvencia de los prestatarios corporativos, mientras que su estrechamiento indica una mejora.

El riesgo de diferencial de crédito es la posibilidad de una pérdida financiera en un instrumento de deuda debido a un aumento del diferencial (diferencia de rendimiento) entre ese instrumento y un índice de referencia libre de riesgo, como un bono del Tesoro de EE. UU. Representa cambios en el valor de mercado causados por la mayor percepción del mercado del riesgo de crédito, distinto del riesgo real de impago del prestatario.

Rendimiento por dividendo es el rendimiento por dividendo medio ponderado de los instrumentos de la cartera (incluido el efectivo). La cifra no pretende mostrar las rentas obtenidas o las distribuciones realizadas por la cartera.

La duración mide la sensibilidad del precio de un bono a las variaciones de los tipos de interés. Cuanto mayor sea la duración de un bono, mayor será su sensibilidad a las variaciones de los tipos de interés y viceversa.

Tasa de Crecimiento de las Ganancias se refiere al tipo anualizado de crecimiento de las ganancias para una acción o acciones en una cartera durante un período determinado hacia el futuro o pasado.

Riesgo de tipos de interés es la potencialidad de que un bono u otro activo de renta fija disminuya en valor cuando los tipos de interés se mueven en una dirección desfavorable.

El endurecimiento monetario hace referencia a la actividad del banco central para frenar la inflación y ralentizar el crecimiento de la economía mediante el incremento de los tipos de interés y la disminución de la oferta de dinero.

El ratio precio-beneficio (PER) mide el precio de la acción en relación con los beneficios por acción de una o varias empresas de una cartera.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.