Aspectos destacados:

- Se espera que el crecimiento del PIB de Estados Unidos se mantenga en torno al 2% en 2026, respaldado por un gasto de consumo resistente y la inversión impulsada por IA, a pesar de los persistentes riesgos geopolíticos y arancelarios.

- En nuestra opinión, es probable que la inflación se mantenga por encima del objetivo, pero los mercados anticipan al menos tres recortes de tasas de la Reserva Federal (Fed) para fines de 2026, lo que conduciría a una curva de tipos más pronunciada y condiciones favorables para los sectores diferenciales.

- Existen oportunidades atractivas dentro de los sectores de diferenciales de crédito en general, y de los sectores titulizados específicamente, con rendimientos reales positivos y una gestión activa y flexible clave para sortear la volatilidad y la incertidumbre política.

A medida que los inversores consideran su posicionamiento en renta fija para 2026, creemos que los rendimientos actuales ofrecen un punto de entrada atractivo a la categoría de renta fija multisectorial. Varios sectores diferenciales ofrecen oportunidades atractivas de value relativo y están respaldados por un entorno macroeconómico y de política monetaria constructivos.

1. Contexto macroeconómico

Esperamos que el entorno macroeconómico general siga siendo favorable a los niveles diferenciales actuales. Anticipamos que el crecimiento económico de Estados Unidos seguirá siendo positivo, con un crecimiento real del producto interno bruto (PIB) de alrededor del 2.0% en 2026.

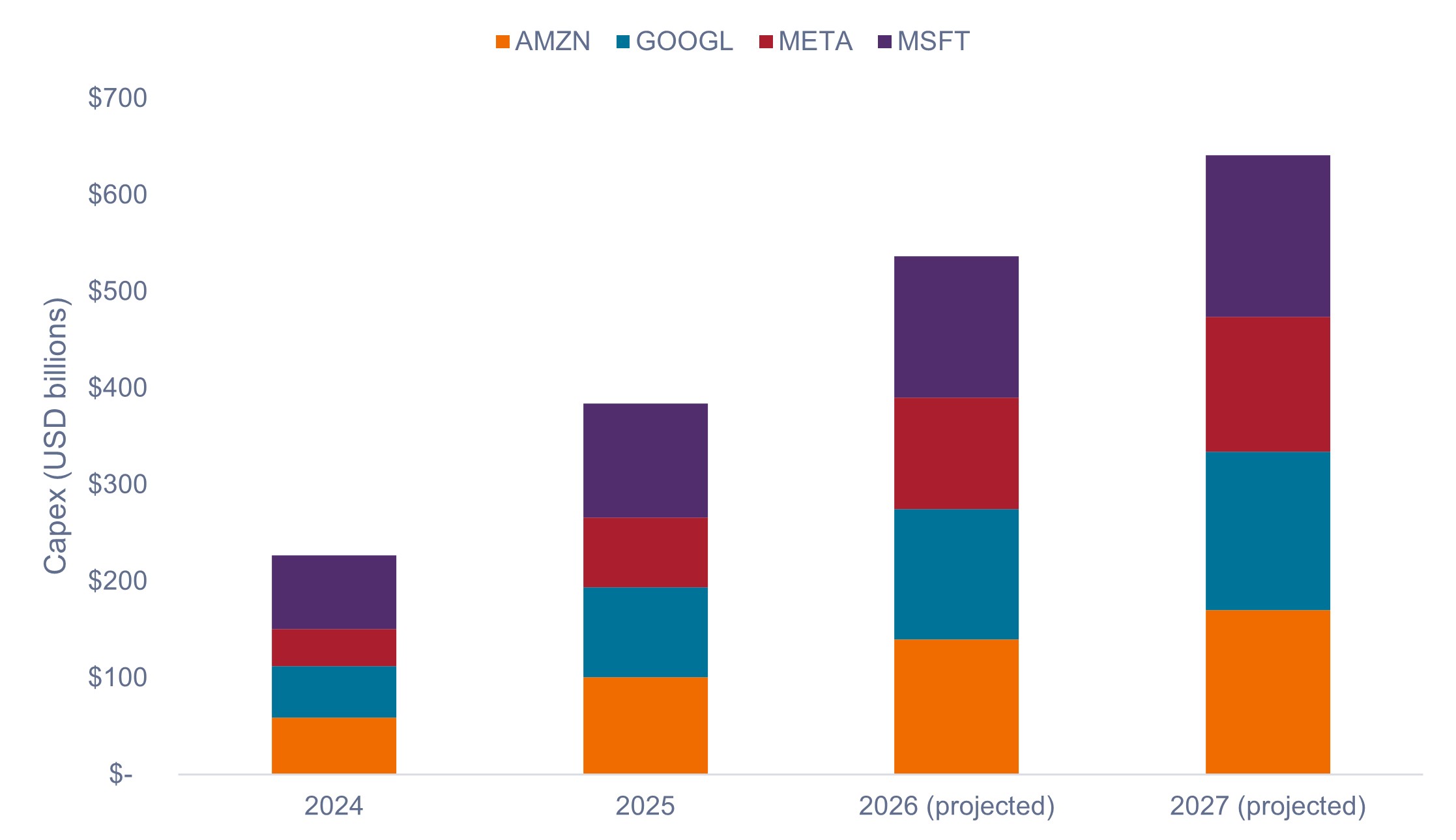

Si bien algunas industrias están entrando en 2026 en una etapa avanzada del ciclo, el gasto resiliente de los consumidores de gama alta y las ganancias de rentabilidad corporativa de la implementación de la inteligencia artificial (IA) deberían continuar apuntalando una economía estadounidense resiliente. Además, los aumentos parabólicos en la inversión impulsada por la IA en chips y centros de datos probablemente proporcionarán combustible para un crecimiento económico sostenido, como se muestra en el Gráfico 1.

Gráfico 1: Gasto en bienes de equipo de los hiperescaladores (2024-2027)

Los aumentos agresivos en el gasto en infraestructura de IA deberían impulsar el crecimiento económico sostenido.

Fuente: Datos de la empresa, estimaciones de Morgan Stanley Research, a 21 de noviembre de 2025. Las previsiones no pueden garantizarse.

Si bien la incertidumbre relacionada con los aranceles, la reforma migratoria y las tensiones geopolíticas han sido riesgos clave en 2025, esperamos que sus efectos sean menos pronunciados en 2026. Es importante destacar que creemos que cualquier impacto negativo persistente de estos riesgos debería contrarrestarse con los efectos positivos de la reforma tributaria dentro del proyecto de ley One Big Beautiful (OBBB), gran parte del cual entrará en vigor en 2026. Otros contribuyentes notables al crecimiento del PIB de Estados Unidos y al sentimiento general pueden incluir que América del Norte sea sede de la Copa Mundial de la FIFA 2026 y las celebraciones en torno al 250ºth aniversario de la independencia de los Estados Unidos.

Pese al progreso desinflacionista, especialmente en los precios del petróleo y el componente crítico de la vivienda, creemos que es probable que la inflación se mantenga por encima del objetivo de la Reserva Federal (Fed) debido a la presión al alza de los impactos arancelarios retardados y los rígidos precios de los servicios. Esperamos que la inflación se mantenga en el 2,6%-3,0% gama.

2. Política monetaria y tipos

Dada nuestra opinión de que la inflación seguirá fuerte, creemos que los inversores pueden estar mejor posicionados en el extremo corto de la curva de tipos, donde creemos que se puede aprovechar un mayor pronunciamiento de la curva.

En nuestra opinión, este posicionamiento también puede proteger mejor a las carteras de los aumentos en las primas a largo plazo debido a las posibles preocupaciones en torno a la independencia de la Fed, así como del gasto grande y continuo del déficit fiscal, con la Fed aparentemente dispuesta a dejar que la inflación supere el objetivo.

El banco central de Estados Unidos está caminando por una delgada línea de relajación para apoyar un mercado laboral en desequilibrio mientras se protege contra un resurgimiento de la inflación. Dado que el informe de empleo retrasado de septiembre está batiendo las expectativas, las probabilidades de un recorte en la reunión de diciembre son ahora menos seguras.

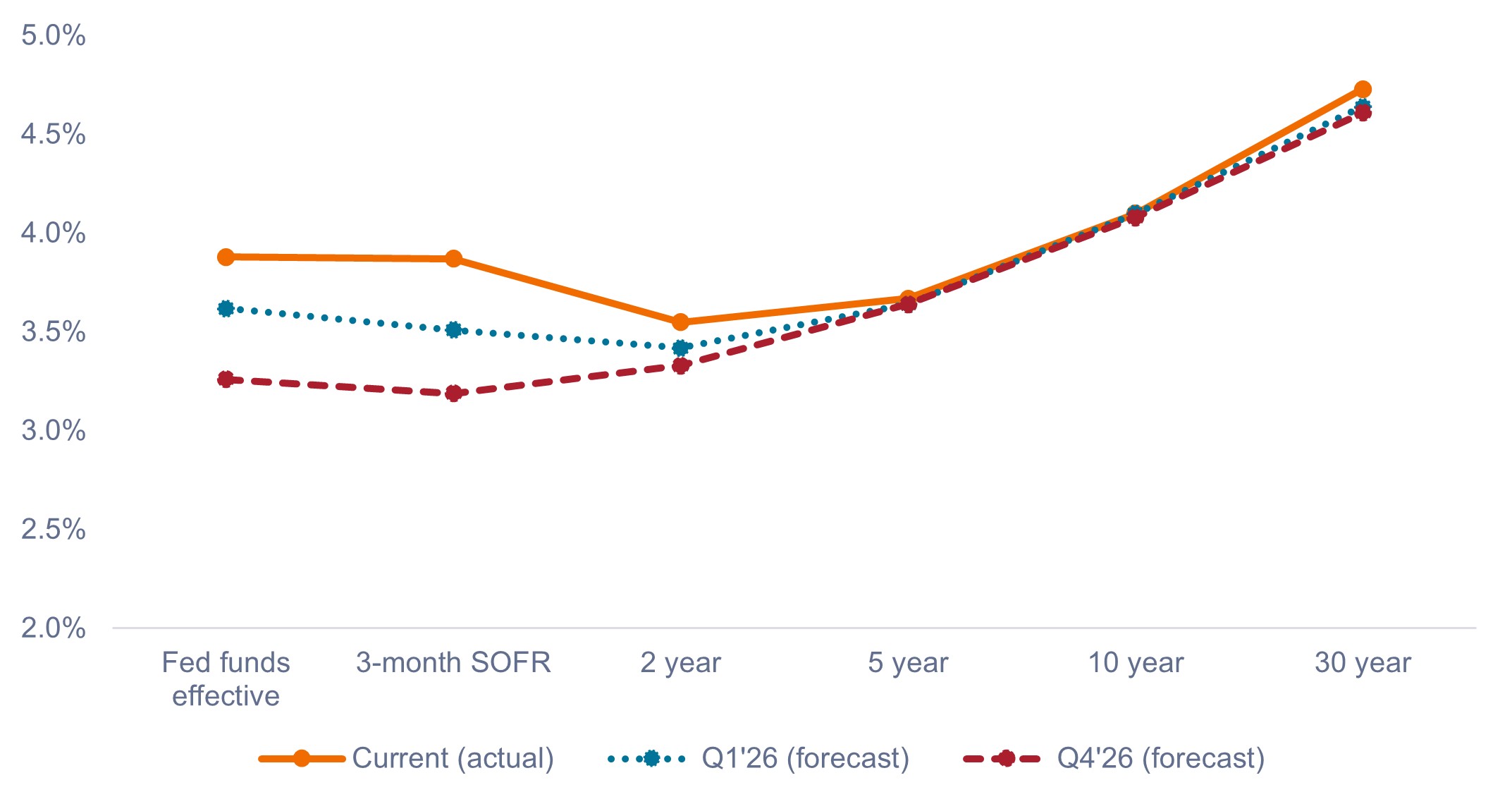

A pesar de la incertidumbre en torno a la decisión de diciembre de la Fed, el mercado está descontando al menos tres recortes para fines de 2026 (lo que reduciría la tasa de fondos federales al 3,25%-3,50% alcance). Esperamos que la curva de tipos se pronuncie, con la disminución de las tasas a corto plazo y los rendimientos a largo plazo manteniéndose dentro de un rango en medio de preocupaciones sobre el exceso de deuda y la inflación, como se muestra en el Gráfico 2.

Gráfico 2: Curvas de rendimiento del Tesoro de EE. UU. (real vs. pronóstico)

Se espera que los rendimientos a corto plazo bajen, con pocos cambios en el tramo largo.

Fuente: Bloomberg, a 21 de noviembre de 2025. Previsiones de la curva de tipos basadas en las previsiones del consenso de Bloomberg.

Otros factores positivos para los mercados de renta fija incluyen que la Fed ponga fin a su programa de endurecimiento cuantitativo (QT), junto con la probabilidad de que la "Fed put" vuelva a estar firmemente en su lugar. Si vemos debilidad en la economía, pensamos que el banco central relajará contundentemente su política monetaria, lo cual prestaría apoyo a los diferenciales.

Otro fenómeno interesante que puede seguir tomando forma en 2026 es que el desempleo podría seguir siendo débil mientras que las perspectivas de crecimiento se mantienen fuertes. Con una política de inmigración más restrictiva, el mercado laboral puede mantener ostensiblemente el equilibrio con un número mucho menor de empleos creados. Mientras tanto, las mejoras en la productividad de la IA podrían conducir a un mayor desempleo junto con un mayor crecimiento económico.

Creemos que esta dinámica favorecerá la continuación de las rebajas de tipos de la Fed, mientras que un tipo oficial más bajo debería beneficiar a los sectores cíclicos y a la creación de empresas.

3. Temas y posicionamiento de renta fija

- Optimismo con respecto a diferencial de crédito carry: Aunque los diferenciales de crédito rondan sus niveles cíclicos ajustados, creemos que las valoraciones actuales están respaldadas por una sólida rentabilidad corporativa, la relajación esperada de la Fed y el crecimiento económico, impulsado en parte por inversiones basadas en IA.

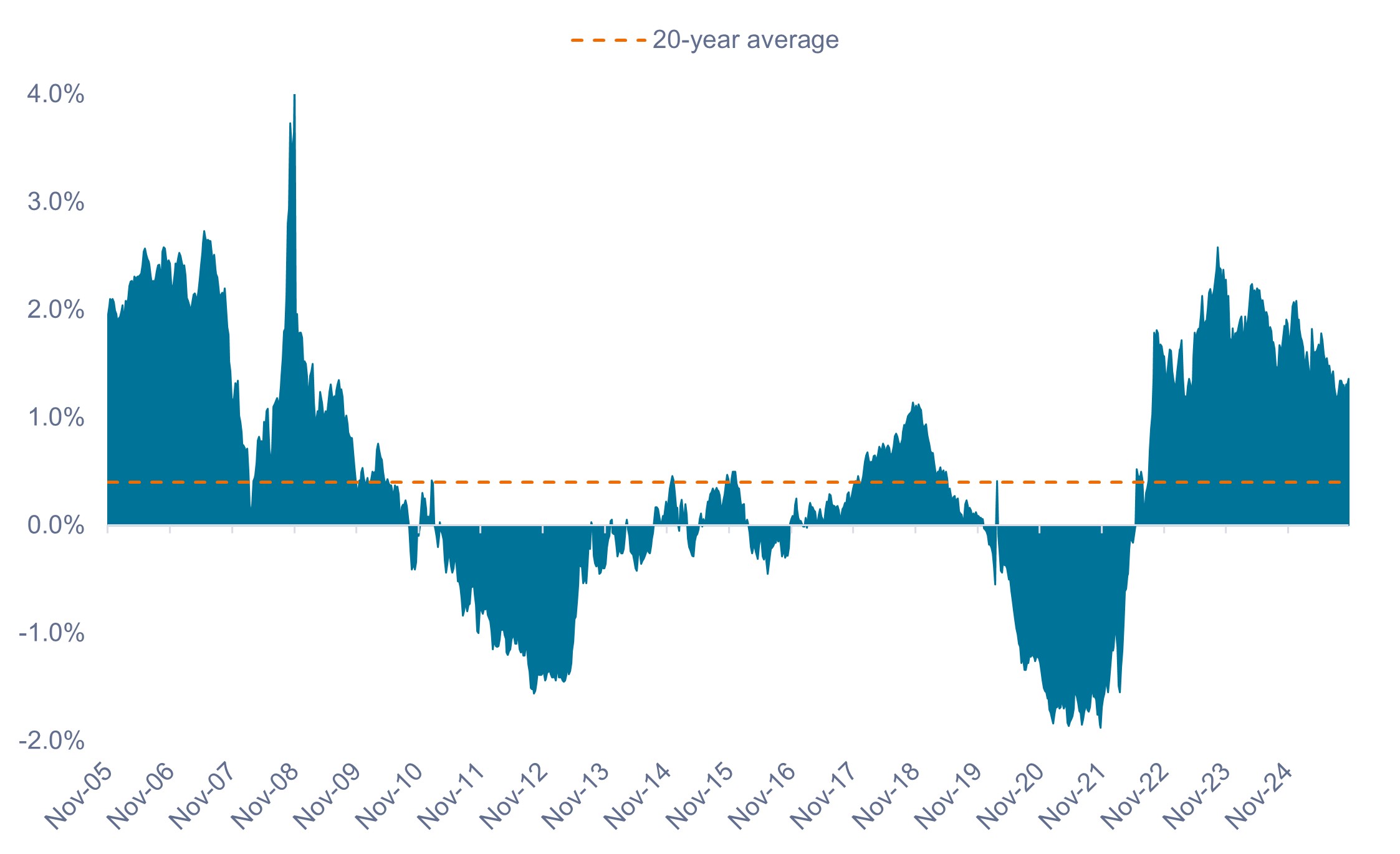

- Los rendimientos reales siguen siendo firmemente positivos: A pesar de que los diferenciales cotizan a niveles históricamente ajustados, los rendimientos reales generales se mantienen por encima del 1,25%, proporcionando una base sólida para rendimientos positivos ajustados a la inflación para los inversores en bonos.

Gráfico 3: Rendimientos reales del Tesoro de EE. UU. a 5 años (2005-2025)

Los rendimientos reales de los bonos del Tesoro siguen siendo positivos y están muy por encima de su promedio de 20 años.

Fuente: Bloomberg, a 20 de noviembre de 2025. Las rentabilidades pasadas no garantizan resultados futuros.

- Los diferenciales titulizados siguen exhibiendo atractivo en comparación con los bonos corporativos: Las valoraciones atractivas y la sólida calidad crediticia dentro de los sectores titulizados respaldan nuestra opinión positiva sobre el crédito titulizado, y se relacionan con el tema de maximizar el carry por unidad de riesgo.

- La gestión activa y la flexibilidad son primordiales: Con la incertidumbre política y el crecimiento desigual, un enfoque dinámico y diversificado es esencial. Es probable que la volatilidad genere oportunidades en distintos sectores y geografías. Será clave maximizar el carry por unidad de riesgo, al tiempo que se buscan oportunidades idiosincrásicas para agregar valor.

En resumen

El crecimiento estadounidense y la inversión impulsada por la IA deberían respaldar un contexto macroeconómico constructivo, mientras que la persistente inflación y los recortes esperados de la Fed apuntan a una curva de tipos más pronunciada. En nuestra opinión, las oportunidades atractivas en los sectores de crédito y titulizados, combinadas con rendimientos reales positivos, hacen que la gestión activa sea esencial para 2026.

Información importante

Carteras de inversión gestionadas de forma activa están sujetos al riesgo de que las estrategias de inversión y el proceso de investigación empleados no produzcan los resultados previstos. Por consiguiente, una cartera puede obtener una rentabilidad inferior a la de su índice de referencia o a la de otros productos de inversión con objetivos de inversión similares.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los productos titulizados, como los valores respaldados por hipotecas y por activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Los valores del Tesoro de EE. UU. son obligaciones de deuda directa emitidas por el Gobierno estadounidense. Con la deuda pública, el inversor es acreedor del gobierno. Las letras del Tesoro y los bonos del Gobierno de EE. UU. Están garantizados por la plena fe y el crédito del Gobierno de Estados Unidos, se considera que están generalmente libres de riesgo de crédito y suelen tener rendimientos más bajos que otros valores.

Carry es la renta adicional que se obtiene por mantener un valor mejor remunerado en relación con otro.

El diferencial de crédito es la diferencia de rentabilidad entre valores con un vencimiento similar, pero con una calidad crediticia diferente. Los diferenciales de amplitud creciente indican generalmente un deterioro de la solvencia de los prestatarios corporativos, y si se están estrechando indican una mejora.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

Endurecimiento cuantitativo (QT) es una herramienta de política monetaria contractiva aplicada por los bancos centrales para disminuir la cantidad de liquidez u oferta monetaria en la economía.

Rendimientos reales son el rendimiento de una inversión después de contabilizar la pérdida de poder adquisitivo debido a la inflación.

Activos de riesgo: valores financieros que pueden estar sujetos a movimientos significativos de precios (es decir, conllevan un mayor grado de riesgo). Los ejemplos incluyen acciones, materias primas, bonos inmobiliarios de menor calidad o algunas monedas.

Volatilidad mide el riesgo tomando la dispersión de rentabilidades de una determinada inversión.

El curva de tipos es un gráfico que representa los rendimientos de la deuda pública de EE. UU. con diferentes vencimientos en un solo punto en el tiempo. Se utiliza para visualizar la relación entre los tipos de interés (rendimientos) y el tiempo hasta el vencimiento de los bonos, proporcionando una idea de las expectativas económicas.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.