Aspectos destacados:

- La erupción de hostilidades en Oriente Medio elevó los precios mundiales del crudo ya que el mercado incorporó una considerable incertidumbre.

- Incluso si los activos energéticos de la región permanecen en línea, cualquier reducción en la actividad de envío a través del Estrecho de Ormuz podría llevar a precios energéticos sostenidamente más altos.

- Quizás reflejando un mercado energético de otro modo suave, los futuros del crudo no han señalado aún un aumento continuo de los precios energéticos en los horizontes a medio o largo plazo.

El inicio de una potencial campaña aérea sostenida conjunta de EE.UU e Israel contra Irán ha obligado nuevamente a los inversores a centrarse en cómo el conflicto regional —especialmente con respecto al Estrecho de Ormuz, un cuello de botella crítico para el transporte de energía— puede impactar los mercados energéticos globales.

Sobre todo, estamos monitoreando cualquier signo de interrupción en la producción y/o exportaciones de petróleo. Aunque tanto los índices de referencia Brent como West Texas Intermediate aumentaron con las noticias de hostilidades, los precios están muy por debajo de su pico inicial, con el Brent trading a aproximadamente 78 $/barril en la tarde del 2 de marzo de 2026. Lo importante es que las curvas de futuros del crudo no indican la probabilidad de que una oferta restringida aumente los precios del petróleo en horizontes más prolongados.

Si la infraestructura energética tanto en Irán como en todo el Medio Oriente no es objetivo, creemos que el mercado podría reflejar nuevamente lo que en gran medida ha sido un entorno relativamente suave para los precios del crudo globales. Pero como con cualquier conflicto geopolítico, la situación sigue siendo altamente impredecible y merece un monitoreo muy cercano.

¿Qué es diferente esta vez?

Después de una reacción inicial, el mercado se encogió de hombros ante la campaña aérea del pasado junio contra la infraestructura nuclear de Irán. El episodio actual es considerablemente diferente dado el grado de escalada, el nivel de participación mucho más alto de EE.UU., las bajas dentro del liderazgo clave iraní, y –quizás más sorprendentemente– las represalias de Irán contra múltiples países del Golfo.

La ofensiva conjunta EE.UU.-Israel ha apuntado a las capacidades de liderazgo y defensa de Irán. Mientras tanto, la respuesta de Irán no solo se centra en los activos militares de EE.UU. en la región sino también en objetivos civiles. Hasta ahora, la infraestructura energética de la región ha sido salvada. Sin embargo, incluso sin ataques directos, los mercados energéticos globales podrían ser perturbados si Irán intenta limitar —o cortar— envíos a través del Estrecho de Ormuz.

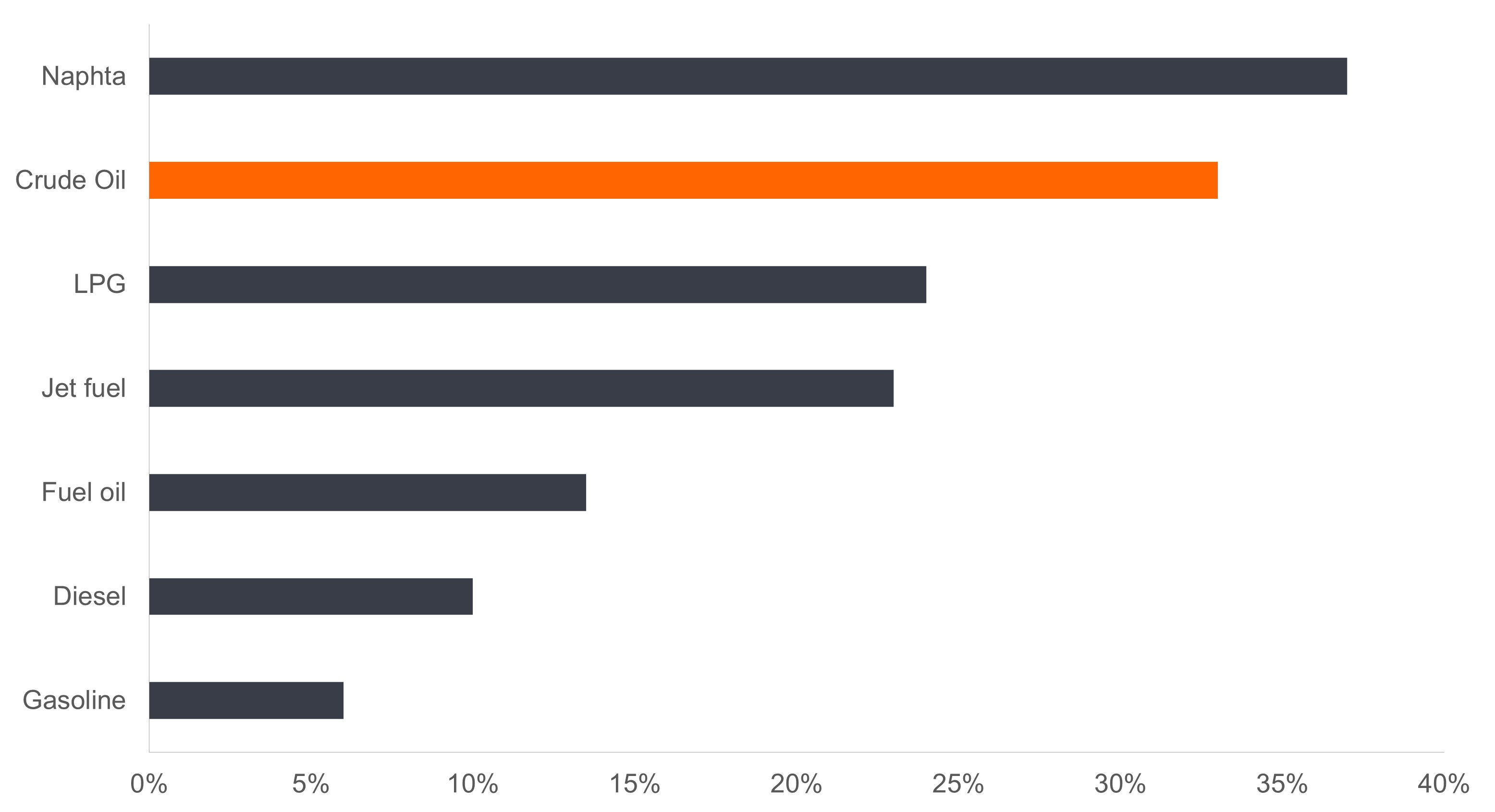

Acción de volúmenes marítimos globales transportados a través del Estrecho de Ormuz en 2025

El aproximadamente 30 % del crudo global —y diferentes participaciones para otros productos energéticos— transportado por mar que atraviesa el Estrecho de Ormuz representa un punto de estrangulamiento significativo para el mercado energético mundial.

Fuente: Bloomberg, Janus Henderson Investors.

Datos actualizados de satélite indican que el volumen de los barcos ha disminuido a través del Estrecho. Esto, sin embargo, no se debe a ningún ataque, sino más bien a la incapacidad de muchos buques para obtener seguro dada la volátil situación de fondo.

Creemos que el acceso al Estrecho de Ormuz es quizás uno de los mejores indicadores para que los inversores vigilen en los próximos días y semanas. Incluso si la infraestructura de producción y refinado permanece intacta, el cierre efectivo del Estrecho podría restringir el suministro global, ya que más del 25 % del comercio mundial de petróleo marítimo y aproximadamente el 20 % del consumo mundial de petróleo y productos derivados del petróleo debe navegar por este paso relativamente estrecho. Y como se insinuó, no es solo petróleo crudo: Se exporta un volumen considerable de condensados de petróleo y gas natural, principalmente desde Catar, siendo Asia un destino principal.

Reequilibrio?

Incluso antes de la escalada de este fin de semana, la OPEP+ ya había señalado que podría aumentar el suministro global, tal vez tan pronto como el próximo mes. A la luz del conflicto, este consorcio de productores ha anunciado un aumento de suministro en abril de 206 mil barriles por día, muy por encima de los 137 mil barriles diarios considerados previamente. Por supuesto, si el estrecho de Ormuz se cerrara, este aumento no llegaría a los consumidores globales.

A menos que haya interrupciones materiales en la producción o el transporte, creemos que los precios mundiales del crudo probablemente seguirán reflejando lo que consideramos una dinámica de mercado relativamente suave. En 2024, los contratos de crudo Brent más activamente comerciados promediaron aproximadamente 73 $ por barril. En 2025, promediaron apenas por debajo de 66 $. Las caídas de precios habrían sido aún más pronunciadas si no fuera porque China estaba acumulando crudo. Cualquier aumento sostenido de precios podría no solo reducir esta actividad, sino también atraer a China a ser vendedores netos, atenuando así cualquier reacción del mercado ante las interrupciones de suministro.

A qué estar atentos

En contraste con ataques anteriores a activos iraníes, donde la respuesta del país fue bastante limitada y bien telegráfica, el grado de esta escalada hace que la situación sea altamente impredecible. No se puede descartar un ataque a la infraestructura petrolera de los aliados del Golfo de EE. UU. y probablemente sería respondido con un asalto recíproco sobre los activos energéticos de Irán. El daño a la producción mundial bajo este escenario remoto pero no inimaginable podría inclinar el equilibrio en los mercados petroleros mundiales hacia el desabastecimiento. Sin embargo, como se ha dicho, los precios a futuro actuales están lejos de contemplar tal resultado.

Vigilantemente posicionado

La disrupción en los mercados energéticos invariablemente repercute en la economía global. Creemos que los inversores deben reconocer el riesgo de los titulares pero también no perder de vista mantener una perspectiva a largo plazo al asignar en una variedad de activos.

A medida que el mercado energético se encuentra en medio de estos desarrollos, creemos que los inversores deben priorizar posiciones defensivas como las grandes empresas integradas de exploración y producción, así como los jugadores de midstream. Muchas de estas empresas tienen un conjunto diversificado de activos que se extienden por geografías y productos, amortiguando así su exposición a la región y al crudo mundial. Otras compañías energéticas operan en segmentos muy alejados del Medio Oriente o proporcionan productos y servicios que están altamente regionalizados y tienen catalizadores específicos de la compañía que dependen menos de los precios mundiales de los hidrocarburos.

Información importante

Las materias primas (como el petróleo, los metales y los productos agrícolas) y los valores vinculados a ellas están expuestos a una mayor volatilidad y riesgo, por lo que quizás no sean apropiados para todos los inversores. Las materias primas son de carácter especulativo y pueden verse afectadas por diversos factores, entre ellos fluctuaciones del mercado, acontecimientos económicos y políticos, interrupciones de la oferta y la demanda, el clima, las enfermedades y los embargos.

Los sectores energéticos pueden verse afectados considerablemente por las fluctuaciones en los precios de la energía y la oferta y demanda de combustibles, la conservación, el éxito de los proyectos de prospección, los impuestos y otros reglamentos gubernamentales.

BRENT – Un flujo de petróleo crudo mezclado extraído del Mar del Norte, conocido por su calidad constante y precio de trading global, que sirve como referencia o “marcador” para el precio de varios otros flujos de crudo.

Los contratos de futuros son instrumentos que permiten a los participantes del mercado comprar o vender un activo en una fecha futura específica a un precio fijado por el mercado. A menudo estos precios pueden indicar la futura oferta y demanda del activo subyacente.

La Organización de Países Exportadores de Petróleo (OPEP+) es una organización que permite la cooperación de los principales países productores y dependientes de petróleo para influir colectivamente en el mercado petrolero global y maximizar el beneficio.

El crudo West Texas Intermediate (WTI) es un petróleo norteamericano de alta calidad y uno de los tres principales índices de referencia del precio del petróleo. Es el segundo índice de referencia de petróleo más negociado, detrás del crudo Brent, y se negocia en la Bolsa Mercantil de Nueva York.

La curva de tipos representa los rendimientos (tipo de interés) de los bonos con una misma calidad crediticia, pero con diferentes fechas de vencimiento. Los bonos con vencimientos más lejanos suelen tener mayores rendimientos.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.