Aspectos destacados:

- Los problemas de salud relacionados con la obesidad podrían costar hasta el 3–5 % del PIB global para 2060, resaltando la necesidad urgente de un cambio sistémico.

- El impulso por etiquetas más limpias y transparencia en los ingredientes está impulsando la innovación en numerosos sectores, más allá de solo alimentos.

- Las empresas están cambiando sus estrategias, incluyendo actividades de M&A y reformulaciones de productos, para alinearse con las preferencias de los consumidores enfocados en la salud y con los cambios regulatorios.

El rápido aumento en la adopción de medicamentos para adelgazar GLP-1 y la mayor conciencia de los alimentos ultraprocesados están redefiniendo la discusión sobre las decisiones de los consumidores. Los gobiernos de todo el mundo están tomando conciencia de la inmensa carga económica que la obesidad y las enfermedades crónicas imponen en los sistemas de salud. Las redes sociales y las nuevas tecnologías están empoderando a los consumidores con información en tiempo real sobre los productos y retroalimentación personalizada. Mientras tanto, las empresas e inversores están lidiando con el impacto de la disrupción liderada por los consumidores en la estrategia y la asignación de capital. En los últimos dos años, nuestros equipos de Investigación del Consumidor y ASG han estado monitorizando la aceleración de estas tendencias, y esta vez la conversación se siente diferente.

El consumidor consciente: tendencias, impulsores y por qué esta vez se siente diferente

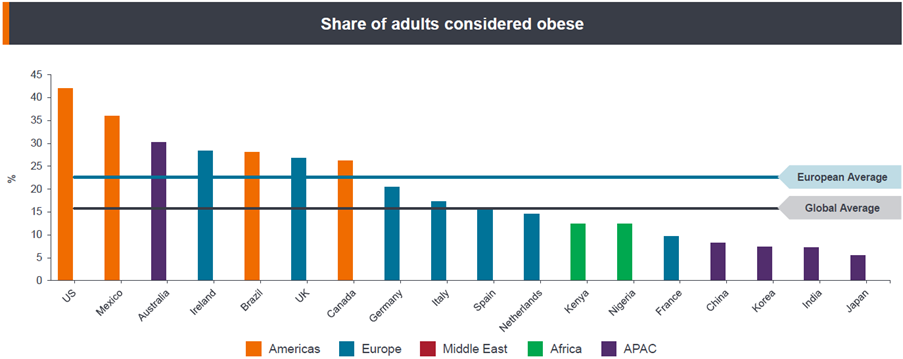

La crisis mundial de obesidad ha llegado a un punto de inflexión. A nivel mundial, la tasa de obesidad se ha más que duplicado desde 1990 y se proyecta que más de la mitad de la población adulta del mundo tendrá sobreponderación o será obesa para el año 2050.1 En términos económicos, se espera que los problemas de salud relacionados con la obesidad cuesten entre el 3 % y el 5 % del PIB mundial para 2060, con vínculos a más de 200 complicaciones médicas, incluyendo la diabetes tipo 2, enfermedades cardiovasculares y cáncer.2.3 EE.UU. y Reino Unido soportan la carga más alta, con más del 40 % de los adultos en EE.UU. y el 30 % de los adultos en Reino Unido clasificados como obesos, costando a sus respectivos sistemas de salud más de 173 000 millones $4 y 11,4 000 millones £5 anualmente. Al factorizar la pérdida de productividad, la reducción de la calidad de vida y otros costos sociales indirectos, el total podría superar los 74,3 000 millones £ al año en el Reino Unido y 1,4 billones $ al año en EE.UU.

Gráfico 1. La magnitud de la crisis de obesidad

Source: Janus Henderson research, WHO as at 8 December 2025.

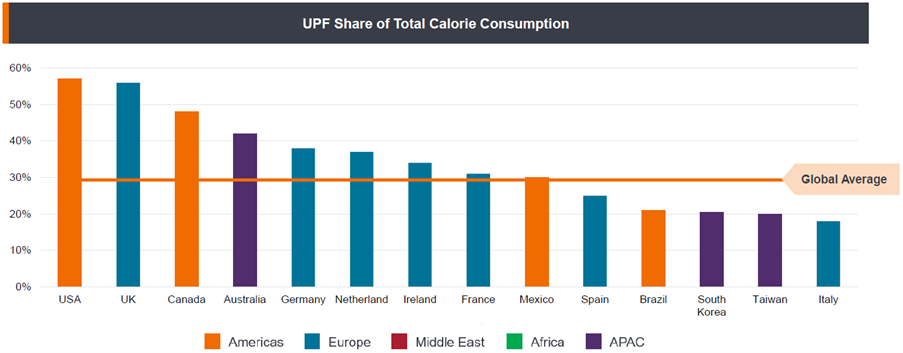

La industria alimenticia está siendo cada vez más responsable de diseñar productos que son hiperpalatables y adictivos, contribuyendo al aumento de la obesidad y enfermedades crónicas. Los alimentos ultraprocesados (UPF) – a menudo altos en azúcar, sal y aditivos sintéticos – están diseñados para estimular el consumo excesivo y son comercializados agresivamente, especialmente hacia los niños. Los expertos en salud pública argumentan que este modelo de negocio prioriza las ganancias sobre el bienestar, con evidencia creciente que vincula a los UPF con el consumo excesivo de calorías, malos resultados de salud y un daño dietético más amplio.6 Aunque aún se debate la definición exacta del término, la prevalencia no puede ignorarse – los UPF representan más de la mitad de la ingesta calórica diaria promedio tanto en los EE. UU. como en el Reino Unido (ver Gráfico 2).

Gráfico 2. Los alimentos ultraprocesados son prevalentes

Fuente: BMJ, Barclays Research, 2023.

El aumento de la publicidad y la rápida adopción de medicamentos GLP‑1 — conocidos hoy en día bajo marcas como Wegovy y Zepbound — ha agudizado el enfoque público sobre la obesidad como un desafío de salud sistémico, no solo una cuestión de fuerza de voluntad, y ha acelerado el debate sobre el entorno alimentario en sí. Estos medicamentos muestran beneficios cardiometabólicos significativos, en parte al ralentizar el vaciado gástrico y amortiguar el consumo impulsado por la recompensa, lo que lleva a una menor ingesta calórica diaria total y cambios reportados en los hábitos de consumo. Con menos del 1 % de las personas que viven con obesidad en el mundo tratadas con GLP-1 de marca hoy en día, estos medicamentos aún tienen un potencial de crecimiento significativo, especialmente a medida que se introducen versiones orales y la industria aborda preocupaciones sobre accesibilidad, uso a largo plazo y acceso equitativo.

Al mismo tiempo, las tecnologías están cambiando la forma en que los consumidores acceden a la información sobre alimentos y salud, permitiendo tomar decisiones de compra más informadas en tiempo real. Las aplicaciones móviles que permiten a los consumidores escanear códigos de barras de productos y generar instantáneamente rating de salud y detalles nutricionales están ganando cada vez más tracción. Los grandes minoristas están desplegando plataformas para rastrear los hábitos de compra y ofrecer retroalimentación personalizada, animando a los consumidores a tomar decisiones más saludables. Las redes sociales también están empoderando a una nueva generación de consumidores conscientes y acelerando el cambio en la demanda, con marcas asociándose con influencers y celebridades, y adaptando el mensaje para coincidir con las aspiraciones de la audiencia.

En este contexto, el impulso político ha pasado del debate al diseño, con respuestas estructurales más significativas que las que hemos visto antes. En el Reino Unido, el gobierno anunció un nuevo Estándar de Comida Saludable en junio de 2025 que requiere que los grandes minoristas/fabricantes hagan la cesta de la compra promedio más saludable, con un reporte de ventas obligatorio planificado. Los reguladores también están avanzando para restringir la publicidad de alimentos altos en grasas, sal y azúcar (HFSS) a partir de enero de 2026. En EE.UU., la iniciativa Make America Healthy Again (MAHA) bajo el Secretario de Salud Robert F. Kennedy Jr. ha puesto a los UPF y la obesidad en el centro de la acción federal: políticamente polarizante, pero material para las empresas de alimentos e ingredientes. Más allá de la retórica, la FDA ha abierto líneas de trabajo que afectan directamente a la cadena de valor de ingredientes, incluyendo reformas al marco de Generalmente Reconocido como Seguro (GRAS), revisiones de químicos alimentarios (p. ej., ftalatos, dióxido de titanio), y aprobaciones para colores naturales.

Juntos, esta convergencia – salud pública, economía, ciencia, política, presión del consumidor y la revolución digital – está impulsando al sector alimentario hacia formulaciones orientadas a la salud y el bienestar y una mayor transparencia en los ingredientes. Para los inversores, el cambio crea tanto un obstáculo regulatorio para carteras altamente expuestas como una oportunidad de mercado para las empresas que reformulan, mejoran la transparencia y realinean sus ofertas a los nuevos hábitos de los consumidores.

¿Esta es una tormenta perfecta que obliga a las empresas a cambiar?

Por lo tanto, la pregunta generalizada es: ¿La creciente adopción de medicamentos para bajar de peso, junto con la política gubernamental de apoyo y las narrativas de consumo cambiantes, crearán una “tormenta perfecta” para la industria de alimentos y bebidas?

Aunque las empresas han sido cautelosas al reconocer cualquier impacto del cambio en los hábitos de los consumidores, las compañías de snacks y las marcas de comida chatarra han estado bajo presión, con caídas notables en el precio de las acciones y signos de una demanda más débil. General Mills, Campbell’s Company, PepsiCo y Mondelez han reportado desaceleraciones en el consumo de snacks, junto con descensos interanuales en ventas y revisiones a la baja de pronósticos. El CEO de Campbell’s señaló que los consumidores están cocinando más en casa y siendo “cada vez más intencionales acerca de sus compras de snacks discrecionales”. De manera similar, PepsiCo destacó un cambio hacia comportamientos de compra más 'conscientes del valor' — especialmente en la categoría de snacks salados. Estas observaciones son emblemáticas de una tendencia más amplia: las marcas de snacks tradicionales están perdiendo relevancia a medida que los consumidores priorizan la salud, la transparencia y la densidad de nutrientes.

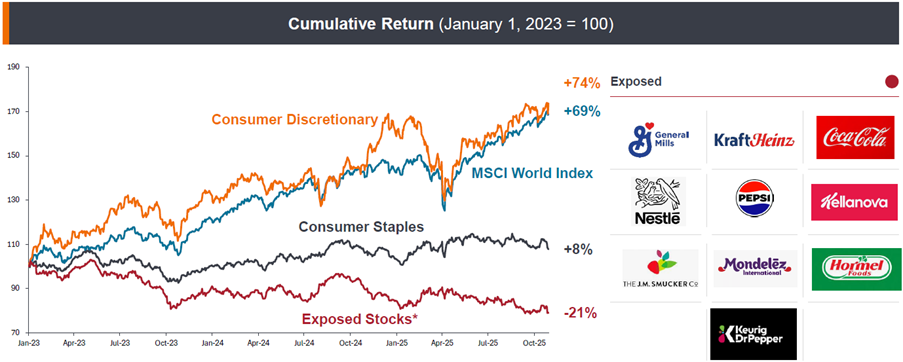

Gráfico 3: La materialidad financiera - las acciones reflejan estas tendencias

Fuente: Bloomberg, análisis de Janus Henderson a diciembre de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

Nota: Las acciones expuestas representan una cesta ponderada de manera equitativa de empresas expuestas dentro del sector consumo básico. Nota: las referencias hechas a instrumentos individuales no constituyen una recomendación para comprar, vender o mantener ningún instrumento, estrategia de inversión o sector de mercado, y no deben asumirse como rentables. Janus Henderson Investors, su asesor afiliado o sus empleados, pueden tener una posición en los instrumentos mencionados. El uso de nombres, marcas o logotipos de terceros se realiza exclusivamente con fines ilustrativos y no implica ninguna asociación entre ningún tercero y Janus Henderson Investors, ni el respaldo o la recomendación de ningún tercero o por parte de estos. Salvo que se indique lo contrario, las marcas comerciales son propiedad exclusiva de sus respectivos propietarios.

Las empresas también están cambiando gradualmente su enfoque y haciendo giros estratégicos, pasando de restar importancia a estas tendencias a abrazar el nuevo panorama como una oportunidad. Esto es evidente en las actividades de M&A, con empresas adquiriendo marcas más saludables. Por ejemplo, Coca-Cola adquirió Fairlife, su marca de más rápido crecimiento en EE. UU., mientras que Danone compró Kate Farms, expandiéndose a la nutrición médica a base de plantas, su segmento de más rápido crecimiento. Otras empresas, incluidas Ferrero, Hershey, Nestlé y Unilever, también han ampliado sus carteras de salud, bienestar y nutrición al enfocarse en candidatos en los sectores de "etiqueta limpia" y "mejores para ti".

Diálogo en el ámbito del consumo: reformulación, transparencia y la innovación de la marca propia

En todas nuestras interacciones con supermercados del Reino Unido y de la UE y jugadores de ingredientes, un tema constante es la reformulación proactiva y consciente de la política y etiquetas más limpias. Los minoristas (p. ej., M&S, Sainsbury’s, Tesco, Waitrose) están reformulando silenciosamente en el fondo—eliminando conservadores del pan y quitando nitratos de la carne—mientras también lanzan gamas enfocadas en la salud (salud intestinal, alimentos para el cerebro, diversidad vegetal) y señales frontales de empaquetado más claras como "Healthy Choice"de Sainsbury’s y "30 Plants a Week" de Waitrose, con Tesco desarrollando "Gut Sense".

Esto se debe en parte al escrutinio regulatorio y al deseo de no quedarse atrás si las normas evolucionan, y en parte a los cambios en el comportamiento del consumidor: las empresas nos dicen que los compradores quieren más transparencia acerca de lo que contienen sus alimentos, y estamos viendo inversiones en tecnologías (códigos QR, mejores etiquetados nutricionales) para mejorar la trazabilidad de los ingredientes.

La tendencia hacia etiquetas más limpias está acelerándose. Con aproximadamente el 65% de conservantes todavía sintéticos7, especialistas en ingredientes como Novonesis —y proveedores más amplios de soluciones biológicas de cultivos, enzimas y probióticos— ven una clara oportunidad de cambiar hacia alternativas más naturales.

Los supermercados han estado a la vanguardia de la supervisión y modelado de estos cambios, adaptando los surtidos rápidamente para satisfacer la demanda —incluyendo comidas listas convenientes y nutritivas así como opciones de comida para llevar que están ganando acción al comer fuera, particularmente entre la generación Z y los trabajadores híbridos.

Al mismo tiempo, estamos viendo una innovación significativa en las marcas propias: nuevas gamas de marca propia, formatos que ayudan a los consumidores a preparar desde cero, y una colaboración más profunda con los proveedores en la reformulación —todo lo cual respalda listas de ingredientes más cortas y transparentes y afirmaciones alineadas con la salud.

Colectivamente, este diálogo entre comercio minorista e ingredientes se está traduciendo en un fuerte impulso en líneas orientadas a la salud (p. ej., snacks de proteína y nutrición deportiva) y en ofertas de productos más resilientes y ágiles que pueden pivotar a medida que cambian las preferencias del consumidor y los paisajes normativos.

Transformando el sistema alimentario: un camino hacia adelante

A medida que la crisis de la obesidad alcanza niveles sin precedentes, la intersección de iniciativas de salud pública, la demanda del consumidor y la estrategia corporativa está reconfigurando el panorama alimentario. La adopción de drogas para la pérdida de peso GLP-1 y el aumento de la conciencia sobre los alimentos ultraprocesados señalan un momento crucial para la industria.

Para los inversores, esto sugiere un mayor enfoque en la resistencia de la mezcla de productos, la velocidad de I+D y la colaboración con proveedores. Las empresas que adoptan la transparencia, reformulan productos y se orientan hacia ofertas centradas en la salud pueden ganar cuota de mercado y confianza del consumidor. Esta dinámica evolutiva presenta tanto desafíos como oportunidades, impulsando un movimiento colectivo entre gobiernos, industrias y consumidores hacia un futuro más saludable y sostenible.

Para intentar generar retornos para nuestros clientes, es fundamental que comprendamos esta intersección de la evolución de las preferencias del consumidor, obesidad y economía de salud, exposición a alimentos ultraprocesados, adopción de GLP-1, y la aceleración de la presión política. Esta es una parte fundamental del esfuerzo analítico básico mientras buscamos generar alfa. Estas fuerzas están remodelando la demanda, la combinación de productos, la regulación y las estructuras de costos en los sectores de consumo básico y discrecional, creando ganadores y perdedores claros. Los inversores que no identifiquen qué empresas pueden reformular, adaptar portafolios y alinearse con un consumo consciente de la salud, correrán el riesgo de estar expuestos a una erosión estructural de beneficios y un rendimiento sostenido inferior al índice de referencia, mientras que aquellos posicionados del lado correcto de estos cambios pueden obtener retornos relativos duraderos.

– Analista de inversión Gregory Kuczynski

1Okunogbe A, Nugent R, Spencer G, et al. Impactos económicos de la sobreponderación y la obesidad: estimaciones actuales y futuras para ocho países. BMJ Global Health 2021;6:e006351. doi:10.1136/ bmjgh-2021-006351.

2La Economía, ‘La Epidemia Global de Obesidad: Una Crisis Creciente con Implicaciones Económicas y de Salud’, 18 de marzo de 2025.

3Perspectivas Biológicas, ‘La Crisis Global de Obesidad: Causas, Impactos y Soluciones’, 27 de julio de 2025.

4Centros para el Control y la Prevención de Enfermedades (CDC)

5Gobierno del Reino Unido, Oficina de Ciencias de la Vida, ‘Objetivos de Salud para la Obesidad’, 16 de diciembre de 2025.

6Regulación de la Industria Alimentaria: Una Agenda Aspiracional’, Revista Americana de Salud Pública 112, 853_858, https://doi.org/10.2105/AJPH.2022.306844.

7Chauhan, Kanika et al., Heliyon, Volume 10, Issue 16, e35815.

Etiquetado limpio: Un movimiento hacia el uso de menos aditivos artificiales en los productos alimenticios, enfocándose en ingredientes simples y reconocibles para satisfacer la demanda de los consumidores por transparencia y salud.

Enfermedades crónicas: Condiciones médicas a largo plazo, como la diabetes tipo 2, enfermedades cardiovasculares y cáncer, a menudo exacerbadas por la obesidad y malos hábitos alimentarios.

Relevancia financiera: La importancia de los impactos financieros en una empresa debido a factores externos, como cambios en las preferencias del consumidor o cambios regulatorios.

Administración de Alimentos y Medicamentos (FDA): Una agencia federal de EE. UU. responsable de proteger la salud pública asegurando la seguridad y eficacia de los alimentos, medicamentos y otros productos de consumo.

Medicamentos para la pérdida de peso GLP-1: Medicación, como Wegovy, Ozempic y Mounjaro, que imitan la hormona glucagón-símil péptido-1 para ayudar en la pérdida de peso regulando el apetito y los niveles de azúcar en sangre.

Estándar de Alimentos Saludables: Una regulación propuesta que requiere que los minoristas y fabricantes de alimentos mejoren la calidad nutricional de sus productos, a menudo a través de la reformulación y un mejor etiquetado.

Transparencia de ingredientes: La práctica de divulgar claramente todos los componentes utilizados en un producto, con el objetivo de proporcionar a los consumidores información completa sobre lo que están consumiendo.

Transparencia de ingredientes: La práctica de divulgar claramente todos los componentes utilizados en un producto, con el objetivo de proporcionar a los consumidores información completa sobre lo que están consumiendo.

Crisis de obesidad: Un problema de salud global caracterizado por una creciente prevalencia de sobreponderación y obesidad, que lleva a complicaciones serias de salud y cargas económicas.

Alimentos ultraprocesados (UPFs): Alimentos que han sido significativamente alterados de su forma original mediante la adición de sustancias como azúcares, grasas, conservantes y aditivos artificiales para mejorar el sabor y la vida útil.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.