Aspectos destacados:

- Aunque el número de salidas a bolsa en EE. UU. ha disminuido, creemos que a menudo se exagera la preocupación por que el capital riesgo (private equity) haya desplazado a los inversores de small caps y se pasan por alto las oportunidades de adaptación.

- Las empresas están tardando más en salir a bolsa, pero, en nuestra opinión, las acciones small caps continúan exhibiendo unos sólidos fundamentos, con valoraciones atractivas y un crecimiento de los beneficios que sigue siendo competitivo. También vemos potencial de revitalización del mercado de ofertas públicas de venta (OPV).

- El posicionamiento en las OPV clave y las inversiones de transición de privado a público ofrecen dos vías adicionales para ampliar el conjunto de oportunidades, al tiempo que garantizan el acceso a casos de crecimiento atractivo desde fases tempranas.

El crecimiento de los mercados privados ha suscitado dudas sobre su impacto en las acciones small caps cotizadas estadounidenses. A algunos les preocupa que las empresas permanezcan más tiempo en el mercado privado, lo que reduce las oportunidades para los inversores de small caps.

De hecho, el número de cotizaciones públicas en EE. UU. ha caído de unas 6.500 hace 25 años a alrededor de 3.000 en la actualidad,11 debido en parte a que las empresas ahora pueden acceder antes a mucho capital privado. No obstante, creemos que a menudo se exagera la preocupación por que el capital riesgo haya desplazado a los inversores de small caps y se pasan por alto las oportunidades de adaptación.

Últimamente eclipsadas, pero con fundamentos sólidos

Antes de abordar la cuestión de «permanecer en el mercado privado», es importante poner en contexto la rentabilidad de las small caps, ya que algunas preocupaciones sobre la solidez de este mercado resultan de su reciente rentabilidad inferior a la de las large caps.

Desde que se creó el Russell 2000 Index en 1978 hasta hace unos cinco años, las small caps y large caps obtuvieron rentabilidades muy similares: ambas clases de activos registraron una rentabilidad compuesta anual de alrededor del 10%.

Lo que llama la atención es la reciente división. En los últimos cinco años, las small caps mantuvieron una excelente rentabilidad del 9,6% anual, situándose cerca de su media a largo plazo. La anomalía fue que las large caps obtuvieron una rentabilidad anual del 15,6%.2 Esto se debió en gran parte a la importante expansión de los múltiplos de apenas unas acciones tecnológicas mega caps, mientras que las valoraciones de las small caps se redujeron. Aunque la concentración de large caps puede continuar a corto plazo, si nos atenemos a lo sucedido en el pasado, extremos así casi nunca duran.

Consideramos que el mercado de las small caps goza de unos sólidos fundamentos. La desconexión entre las large caps y las small caps refleja el ánimo del mercado más que los resultados de las empresas subyacentes. De hecho, a los inversores les sorprenderá saber que el crecimiento de los beneficios de las small caps ha igualado al de las large caps en los últimos 20 años.3

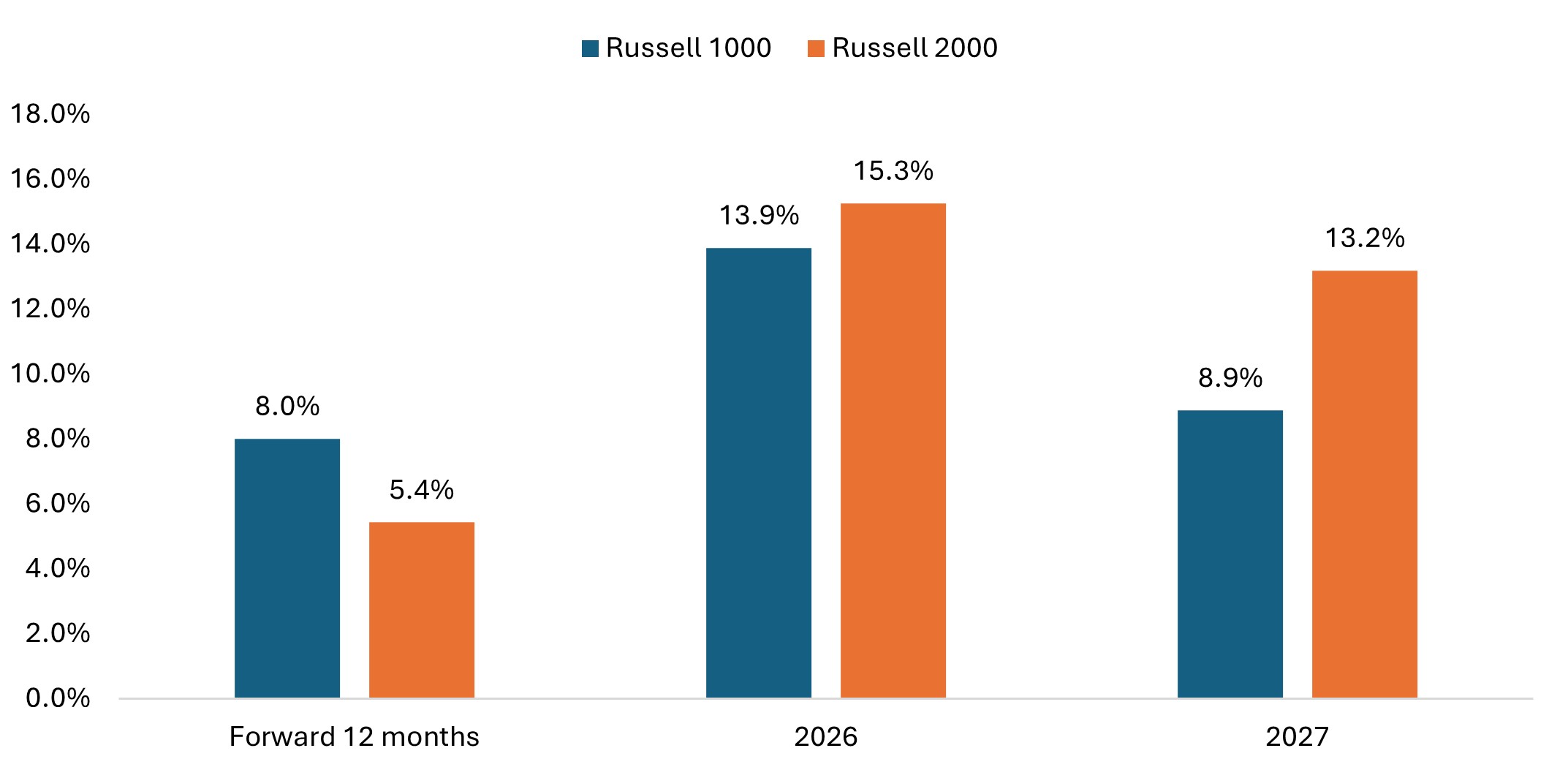

Actualmente, las valoraciones relativas son atractivas y la caída de los beneficios que afecta a las pequeñas empresas parece estar llegando a su fin (gráfico 1). A diferencia de las large caps, las small caps no necesitan una expansión de los múltiplos para ofrecer rentabilidades competitivas.

Figure 1: Russell 1000 vs. Russell 2000 EPS Growth Estimates

U.S. small cap earnings growth is projected to surpass large caps in 2026 and 2027.

Source: Bloomberg as at 10 July 2025. Adjusted EPS growth excluding negative earners. Past performance is no guarantee of future results. No forecasts can be guaranteed.

Capital riego: un papel discreto, no dominante

El capital riesgo (private equity) desempeña un papel en la disminución del universo de las small caps cotizadas, pero su impacto suele simplificarse en exceso. El tamaño medio de las operaciones de capital riesgo es de aproximadamente entre 140 y 180 millones de dólares, lo que sitúa la mayoría de las transacciones en el rango del mercado cotizado de microcapitalización, en lugar del de las small caps.

Las regulaciones, especialmente las posteriores al caso Enron con la Ley Sarbanes-Oxley, han contribuido a que haya menos empresas cotizadas en bolsa. Sin embargo, estas normas también elevaron los estándares de cumplimiento normativo, lo que mejoró la calidad de las empresas restantes. También cabe destacar que las fusiones y adquisiciones han desempeñado un papel importante en la reducción del número de empresas cotizadas en bolsa.

En nuestra opinión, la calidad y la diversidad son más importantes que la cantidad a la hora de construir carteras concentradas.

Potencial de recuperación de las OPV

A pesar del impacto reciente, la dinámica del mercado privado podría estar cambiando. Muchas inversiones de capital riesgo realizadas entre finales de la década de 2010 y principios de la de 2020 se estructuraron con un fuerte apalancamiento a bajo coste, y esa deuda suele vencer en un plazo de entre cinco y siete años. A medida que estos préstamos vencen, las empresas deben tomar decisiones sobre los pasos a seguir.

Durante el entorno de bajos tipos de interés, las empresas de capital riesgo pudieron vender las empresas de su cartera a otros compradores de capital riesgo a valoraciones más altas, respaldadas por una mayor capacidad de apalancamiento. El actual entorno de tipos de interés más elevados dificulta esas operaciones, ya que los costes de la deuda han aumentado sustancialmente.

Por eso, salir a bolsa podría convertirse en una opción más atractiva para las empresas que requieren refinanciación o para los promotores de capital riesgo que buscan una salida. En 2025, ya se observan señales de vida en el mercado de las OPV: las OPV registradas en lo que va de año, a fecha de 25 de junio, son un 83% superiores a las del mismo período de 2024.4 La posible desregulación también podría hacer más atractivo salir a bolsa. La reapertura del mercado de OPV suele beneficiar a toda la clase de activos de las small caps, ya que las empresas de calidad suelen salir a bolsa primero y dar un impulso positivo a todo el sector.

Aunque algunas salidas a bolsa sigan retrasándose, el universo apto para invertir sigue siendo diverso y ofrece numerosas oportunidades para los gestores con experiencia.

Apoyar el paso del mercado privado al público

Cuando empresas atractivas recurren a los mercados públicos, existen dos vías para respaldar su trayectoria y asegurarse unas mejores asignaciones a OPV.

Posicionamiento en OPV clave

El posicionamiento en OPV clave permite a los inversores institucionales más grandes comprometer capital antes de que las empresas inicien su tradicional proceso de presentación de dos semanas. Esto puede ayudarles a conseguir mayores asignaciones en operaciones de calidad, al demostrar su experiencia en el sector y su enfoque de inversión a largo plazo a los equipos directivos de las empresas.

El acuerdo beneficia a ambas partes: las empresas obtienen un respaldo institucional creíble con los nombres de inversores clave en el folleto durante el proceso de comercialización, mientras que los inversores institucionales se aseguran posiciones importante sin la decepción de recibir asignaciones minúsculas en operaciones interesantes muy populares.

Una ventaja importante del posicionamiento clave es la ausencia de restricciones de bloqueo. A diferencia de las inversiones privadas tradicionales, los inversores reciben acciones libremente negociables sin requisitos de mantenimiento, aunque por lo general los gestores pretenden mantener estas posiciones durante varios años, dada su confianza en las empresas subyacentes.

El éxito en el posicionamiento clave suele requerir demostrar experiencia relevante en el sector mediante inversiones o análisis previos, lo que da a las empresas confianza en la capacidad del gestor para ser un socio informado a largo plazo.

Inversiones transversales del mercado privado al cotizado

Los inversores también pueden invertir de forma selectiva en empresas privadas en fase avanzada antes de que salgan a bolsa, lo que les permite establecer posiciones con valoraciones que suelen ser más atractivas que las que podrían obtenerse tras la OPV.

Este enfoque tiene una doble finalidad: por un lado, se apoya a las empresas en su senda hacia la cotización en bolsa y, por otro, los inversores obtienen acceso temprano a negocios que consideran que pueden generar rentabilidades compuestas a lo largo de varios años. Esta estrategia ayuda a los inversores a adquirir posiciones significativas en empresas de calidad en momentos oportunos, al tiempo que aborda la preocupación de «permanecer demasiado tiempo en el mercado privado».

Ampliar el conjunto de oportunidades

Las estrategias clave y transversales ofrecen vías adicionales para ampliar el conjunto de oportunidades de inversión, al tiempo que garantizan el acceso y posiciones significativas en caos de crecimiento atractivos desde etapas tempranas.

Gracias a un universo público diverso, combinado con estos métodos proactivos de selección, los inversores en small caps aún pueden descubrir oportunidades atractivas de crecimiento y creación de valor.

1 Fuente: Center for Research in Security Prices (CRSP®), Escuela de Negocios Booth de la Universidad de Chicago; Jefferies

2 Fuente: Bloomberg. Del 29 de diciembre de 1978 al 29 de mayo de 2020, el Russell 2000 Index (small caps) y el Russell 1000 Index (large caps) obtuvieron una rentabilidad anualizada del 9,8% y 10,0%, respectivamente. Del 29 de mayo de 2020 al 30 de mayo de 2025, el Russell 2000 Index y el Russell 1000 Index obtuvieron una rentabilidad anualizada del 9,6% y 15,6%, respectivamente.

3 Análisis de Furey Research Partners a 13 de junio de 2025.

4 StockAnalysis.com, a 25 de junio de 2025.

Información importante

Las Ofertas Públicas de Valores (OPV) son inversiones altamente especulativas y pueden estar expuestas a una menor liquidez y una mayor volatilidad. Entre los riesgos especiales asociados a las OPV figuran un historial operativo limitado, una negociación sin experiencia, una alta rotación y un rendimiento no repetible.

Los valores de pequeña capitalización pueden ser menos estables y más vulnerables a acontecimientos adversos; además, pueden resultar más volátiles y menos líquidos que los valores de mayor capitalización.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.