Aspectos destacados:

- El auge de la IA está impulsando un gasto de capital y una demanda de energía masivos, lo que marca un cambio de la eficiencia digital a la industrialización con uso intensivo de recursos.

- A pesar del aumento de las emisiones y del fracaso de la COP30, la inversión en tecnologías limpias alcanzó máximos históricos, con la adopción de energías renovables y vehículos eléctricos acelerándose en todo el mundo.

- La IA plantea desafíos medioambientales a corto plazo, pero ofrece soluciones a largo plazo para la eficiencia y la descarbonización, lo que refuerza los argumentos a favor de una inversión sostenible paciente y disciplinada.

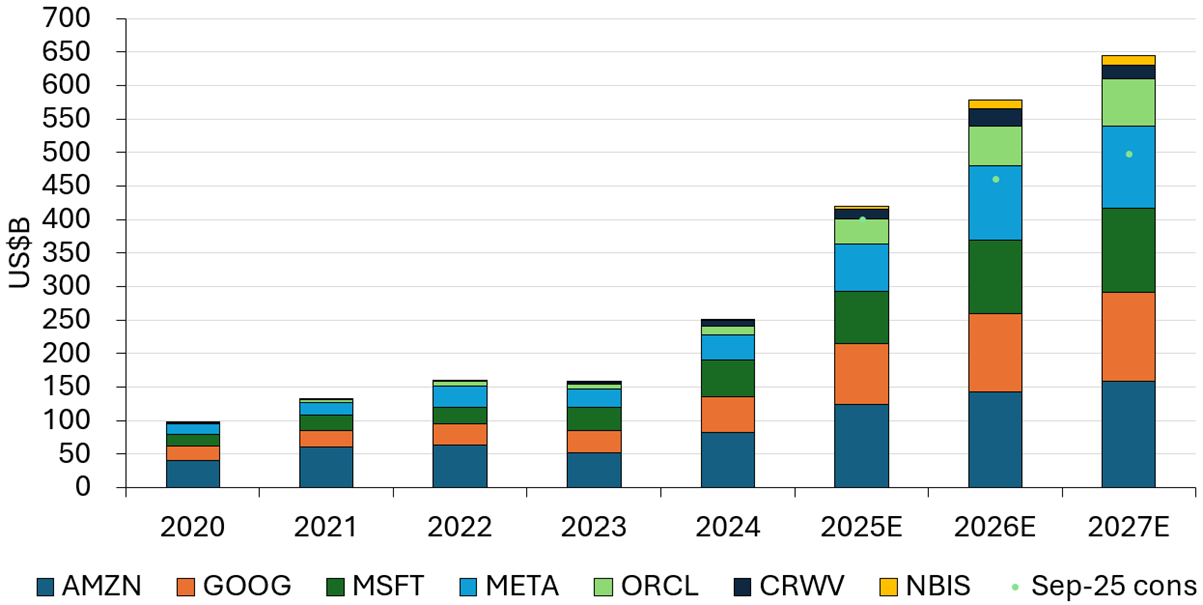

Antes de hablar de nuestras perspectivas para el próximo año, es importante repasar cómo se ha comportado la renta variable sostenible. La inteligencia artificial (IA) dominó las rentabilidades bursátiles en 2025. Hiperescaladores como Microsoft, Amazon, Alphabet y Meta destinaron más de 400.000 millones de dólares a infraestructura de IA, y se espera que el gasto de capital (capex) total alcance los 600.000 millones de dólares en 2026 (gráfico 1). Las empresas expuestas a este tsunami de capital (semiconductores de vanguardia, memoria, redes, equipos eléctricos, generación de energía) generaron fuertes rentabilidades, dejando languidecidas a la mayoría de los demás sectores (con la excepción de los bancos y la defensa).

Gráfico 1. Inversiones en inversión en IA hiperescaladores y neonubes

Fuente: Janus Henderson Investors, informes de las empresas, Bloomberg (estimaciones) y análisis de Bernstein, a 27 de enero de 2026. No hay garantía de que se mantengan las tendencias pasadas ni de que se cumplan las previsiones.

IA física: una nueva era de industrialización

La llegada de la IA supone un importante cambio en el relato. Llevamos muchos años hablando de digitalización, electrificación y descarbonización. La digitalización ha consistido en reducir la intensidad de capital del crecimiento económico; impulsar la eficiencia en torno al consumo de recursos; permitir la electrificación; promover tecnologías limpias y reducir las emisiones de carbono. Ahora la digitalización consume muchos recursos y energía. Requiere una formación masiva de capital con enormes necesidades de energía. De repente, lo digital se ha vuelto muy físico. Estamos entrando en una nueva era de industrialización, de IA física que se manifiesta en robótica y máquinas autónomas inteligentes.

Los visionarios tecnológicos están tratando de vender un futuro en el que los ordenadores y los robots asuman gran parte del trabajo que actualmente realizan los humanos. Y, como era de esperar, reemplazar a los humanos requerirá grandes cantidades de recursos y energía. Coincidente con esto, tenemos la fragmentación geopolítica con un cambio hacia la hegemonía regional. La cooperación multilateral ha disminuido. Los aranceles y los imperativos en torno a la seguridad de la cadena de suministro y la resiliencia económica están provocando una ruptura de los patrones de trading históricos. Esto también está contribuyendo a la nueva era de la industrialización. Centros de datos de IA, la relocalización de la capacidad de producción de industrias críticas, la generación de energía, la energía y la minería: se mire por donde se mire, la inversión en capital está de vuelta.

Sigue habiendo oportunidades ante los obstáculos de la transición energética

Desde una perspectiva medioambiental, a primera vista, no hay mucho que celebrar. 2025 fue uno de los tres años más cálidos de la historia, con una temperatura media global de tres años que superó en 1,5 °C el Acuerdo de París. Hubo extremos climáticos en todos los continentes: los científicos rastrearon 157 eventos climáticos extremos, incluidas olas de calor mortales, inundaciones y tifones. Mientras tanto, las emisiones de carbono siguieron aumentando, alcanzando un máximo histórico en 2025, y al mismo tiempo la diplomacia climática global se tambaleó mucho con la Conferencia de la ONU sobre el Cambio Climático 'COP 30' en Brasil sin lograr un compromiso de eliminación gradual de los combustibles fósiles. Aunque el crecimiento de las energías renovables es sólido, está siendo superado por el crecimiento general de la demanda mundial de energía, y los combustibles fósiles llenan la brecha.

Aunque el gobierno de EE. UU. ha retractado sus compromisos medioambientales y el clima parece haber quedado muy atrás en la agenda mundial, no todo está perdido. Todavía existe un fuerte compromiso político en otras partes del mundo, las empresas siguen comprometidas con la descarbonización y hay un impulso continuo en la innovación e inversión en tecnologías limpias. En el ámbito político, la UE sigue liderando el camino, aplicando su agenda Green Deal y avanzando en el Mecanismo de Ajuste en Frontera del Carbono (CBAM), que entrará en vigor en enero de 2026.

China mantendrá el dominio de las tecnologías limpias en 2026

Desde el punto de vista corporativo, un estudio de PwC de finales de 2025 reveló que el 84% de las grandes empresas mantenían o aumentaban sus compromisos climáticos. Podemos dar fe de ello a partir de nuestros compromisos con las empresas. China lidera el camino en la inversión y el despliegue de tecnologías limpias. Si bien es cierto que China continúa invirtiendo en energía de carbón, esto es principalmente para fines de generación de respaldo (back-up) y seguridad energética. Es importante destacar que China ha estado invirtiendo cientos de miles de millones en industrias de tecnología limpia durante la última década y está logrando el dominio en la producción de energía solar, baterías y vehículos eléctricos.

Gracias a China, 2025 fue un año de inversión mundial récord en tecnología de energías renovables, alcanzando los 2 billones de dólares, el doble de la cantidad invertida en combustibles fósiles. Los vehículos eléctricos (VE) también registraron un año récord de ventas en 2025, al alcanzar más del 25% de las ventas mundiales de automóviles. Aunque la atención se ha centrado en la falta de compromiso por parte de EE. UU., gran parte del resto del mundo ha logrado avances constantes. Más del 50% de las ventas de automóviles chinos son ahora vehículos eléctricos y las exportaciones chinas están penetrando en otros países de la Asociación de Naciones del Sudeste Asiático (ASEAN), como Vietnam con un 40%, Tailandia con un 20% e Indonesia con un 15%. la UE se sitúa en el 26%, el Reino Unido en el 33% e incluso Turquía ha subido hasta el 17%; y hay una historia similar en muchos países de América Latina.1

Los planes de acción en favor de la naturaleza y el impulso de las políticas apuntan a la reconfiguración de los modelos de negocio

Más allá del clima y las tecnologías limpias, hubo avances alentadores en otras tendencias medioambientales y sociales. 2025 fue el año en que la biodiversidad entró en el debate principal. El nuevo Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza (TNFD) publicó sus recomendaciones finales, lo que llevó a muchas empresas a comenzar a evaluar sus impactos y dependencias de la naturaleza. La pérdida de biodiversidad pasó a ser reconocida como un riesgo importante para sectores como la agricultura, la alimentación y bebidas, los materiales de construcción y la moda. Mientras que las interrupciones de la cadena de suministro por la degradación del ecosistema se identificaron como amenazas para la continuidad del negocio.

En consecuencia, en 2025 se produjo la primera oleada de "planes de acción para la naturaleza" corporativos: las empresas establecieron objetivos sobre cuestiones como la deforestación cero, la agricultura regenerativa y la restauración de ecosistemas para mitigar estos riesgos. Los gobiernos, especialmente en Europa, aceleraron las políticas "positivas para la naturaleza". La UE avanzó hacia la obligación de divulgar información sobre biodiversidad y planificar pasaportes digitales de productos (para 2026 en industrias como la textil y la electrónica) para rastrear los materiales de un producto y la huella ambiental a lo largo de su ciclo de vida. Los reguladores también introdujeron o hicieron cumplir programas de Responsabilidad Ampliada del Productor (REP) y leyes de economía circular, presionando a las empresas para que eliminen los residuos por diseño y asuman la responsabilidad de los productos al final de su vida útil. Como resultado, a finales de 2025, más empresas estaban incorporando el diseño circular y consideraciones basadas en la naturaleza (como el abastecimiento sostenible y la protección del hábitat) en sus operaciones.

Medicamentos GLP-1: un posible cambio de juego para la demanda de la salud y alimentos

Uno de los principales temas sociales del año pasado fue la salud pública y la nutrición. Había una mayor concienciación sobre los vínculos entre la nutrición, las enfermedades crónicas y los costes sociales. Los alimentos ultraprocesados (UPF), en particular, fueron objeto de escrutinio. Estos alimentos baratos y convenientes se han relacionado con la obesidad y otros problemas de salud, lo que ha suscitado un debate sobre el papel de la industria alimentaria en la salud de la sociedad a largo plazo. Esto ha coincidido con la mayor disponibilidad de nuevos medicamentos para adelgazar, como los GLP-1, que se considera que tienen efectos potencialmente revolucionarios en la salud pública.

En este contexto, los hábitos alimenticios están cambiando y muchas empresas de alimentación y bebidas han generado escasas rentabilidades de la inversión en su carrera por adaptarse. Las condiciones laborales de la cadena de suministro y los derechos humanos también siguieron siendo objeto de atención. Los inversores presentaron resoluciones instando a las empresas a mejorar la transparencia de la cadena de suministro y abordar riesgos como la esclavitud moderna y el trabajo infantil. La Directiva Europea de análisis sobre Sostenibilidad Corporativa (CSDDD), pendiente de aprobación en Europa, cuya aplicación está prevista para 2026, exigirá a las empresas que identifiquen y mitiguen los riesgos para los derechos humanos y el medio ambiente en sus cadenas de suministro globales. Anticipándose a esto, muchas multinacionales comenzaron en 2025 a intensificar las auditorías de la cadena de suministro y el compromiso con los proveedores sobre las normas sociales.

¿Qué les espera a los inversores de cara a este año?

La inversión relacionada con la IA aún se encuentra en sus primeras etapas y esperamos que siga siendo un tema dominante en 2026. Se prevé que la inversión en hiperescaladores aumente hasta un 50% en comparación con el año pasado, con 14 gigavatios (GW) de nueva capacidad de centros de datos prevista.2 No obstante, somos conscientes de las limitaciones físicas del ritmo de crecimiento. Los recursos y la inversión que se precisan incluso para un centro de datos de 1 GW son enormes (un terreno equivalente a 600 campos de fútbol con 200.000 toneladas de equipos que incluyen cables, fibra, transformadores, memoria, aparamenta, bandejas de cables, enfriadoras y baterías), y una restricción de suministro en un solo componente crítico podría actuar como freno de todo lo demás. Estamos invirtiendo en muchos de estos sectores facilitadores críticos, pero estamos siendo disciplinados en materia de valoraciones: vemos riesgo en valores de alta calificación relacionados con la IA, que son vulnerables a una reducción del ritmo de crecimiento.

La revolución de la IA seguirá siendo un arma de doble filo para la sostenibilidad en 2026. Por un lado, la huella energética de la IA es enorme y está creciendo. Si bien las energías renovables satisfarán parte de esta demanda (esperamos que los hiperescaladores inviertan aún más en energías renovables Power Purchase Agreements (PPAs) buscando evitar las críticas de que la IA = más contaminación climática), una buena parte también se cubrirá con combustibles fósiles desde los plazos de entrega de nueva capacidad nuclear siguen siendo largos. Por lo tanto, a medida que se expande el despliegue de la IA, esperamos que aumente las emisiones de carbono a corto plazo. Por otro lado, la IA ofrece potentes herramientas para avanzar en la sostenibilidad: en 2025 ya se utilizó la IA para optimizar los sistemas energéticos y las cadenas de suministro.

En 2026, prevemos que las aplicaciones de la IA ayudarán a reducir las emisiones, por ejemplo, mediante una gestión de redes más inteligente para integrar las energías renovables, diseños basados en IA para edificios o baterías de vehículos eléctricos más eficientes, una mejor modelización climática y agricultura de precisión mediante IA. Podría decirse que los impactos sociales de la IA van a ser mucho más importantes que sus impactos medioambientales. Desde la productividad económica y el ritmo de la innovación hasta el empleo y los impactos sociales más amplios, la IA está llamada a ser uno de los fenómenos sociales más disruptivos desde las revoluciones agrícola e industrial. Esperamos que haya factores tanto positivos como negativos extremos y que habrá un intenso debate sobre el alcance de la intervención y la regulación de los gobiernos. La IA responsable se someterá a un escrutinio y un desafío cada vez mayores, y las empresas que no hagan lo suficiente para evitar daños sociales podrían perder su licencia para operar. El hecho de que la COP 30 fuera un fracaso no significa que las tendencias seculares de inversión en tecnologías limpias hayan terminado. De hecho, es todo lo contrario. Las tendencias de inversión secular en tecnologías limpias gozan de buena salud e incluso se están acelerando, impulsadas por un sólido telón de fondo en el crecimiento general de la demanda de energía, la competitividad de costes en muchos mercados (la energía solar y los vehículos eléctricos chinos, en particular, son muy competitivos) y el inquebrantable compromiso corporativo con la descarbonización.

Esperamos otro año récord para las instalaciones renovables; la capacidad mundial de energía solar fotovoltaica (PV) podría aumentar en más de 250 GW y la energía eólica en ~100 GW, dada la cartera de proyectos. Eso significa que la nueva capacidad renovable eclipsará a la nueva capacidad fósil añadida, posiblemente entre 5 y 10 veces más energía limpia que las nuevas energías de carbón/gas en 2026. En el ámbito del transporte, es probable que las ventas de vehículos eléctricos superen el 30% de las ventas mundiales de automóviles, con el resultado de que la demanda de petróleo para vehículos de pasajeros podría tocar techo pronto.

Conclusión: mantén la calma y aumenta la rentabilidad

En conclusión, creemos que las tendencias de inversión seculares asociadas a las inversiones sostenibles siguen intactas. La liquidez y las condiciones monetarias parecen favorables para los mercados de renta variable y es posible que veamos otro año sólido para muchos de nuestros temas de inversión. Es importante destacar que el aumento de las emisiones no indica el final de la transición energética, sino que subraya la necesidad imperativa de acelerar la inversión en tecnologías sostenibles.

Con una perspectiva más amplia, creemos que estamos en los albores de una nueva era, en la que el impacto de la IA en todo el mundo físico creará innumerables productos y mercados hasta ahora inimaginables, al igual que la llegada de los teléfonos inteligentes abrió todo un nuevo camino. mundo de posibilidades y empresas que no se podían prever con anterioridad.

En última instancia, esta fase emocionante para el mundo significa que queremos ser "capital largo" sin dejar de estar atentos a cualquier posible cambio en las trayectorias de crecimiento.

Mantengan la calma y aumenten: los Argumentos a favor del crecimiento sostenible siguen siendo tan convincentes como siempre y esperamos que en 2026 podamos reforzar nuestra opinión al recompensar la paciencia y el compromiso con la causa.

1Fuente: IRENA, «Panorama global de la financiación de la transición energética» (2025).

2Fuente: Goldman Sachs, «IA to drive 165% gain in data center power demand by 2030», 4 de febrero de 2025.

Asignación de activos: asignación de una cartera entre diferentes clases de activos, sectores, regiones geográficas o tipos de instrumentos para cumplir objetivos específicos de riesgo, rentabilidad u horizonte temporal.

Índice de referencia: un estándar (normalmente un índice) con el que puede medirse la rentabilidad de una cartera de inversión. Por ejemplo, la rentabilidad de un fondo de renta variable del Reino Unido puede compararse con el FTSE 100 Index, que representa a las 100 mayores empresas que cotizan en la Bolsa de Londres.

Gastos de capital: Dinero invertido para adquirir o mejorar activos fijos como edificios, maquinaria, equipos o vehículos con el fin de mantener o mejorar las operaciones y fomentar futuro/contrato de futuro crecimiento.

Diseño circular: la práctica de crear productos duraderos, reutilizables, reparables y reciclables que generan cero residuos para apoyar una economía circular.

Economía circular: Una economía en la que los mercados ofrecen incentivos para reutilizar productos y materiales, en lugar de desecharlos y extraer nuevos recursos. Todas las formas de residuos se devuelven a la economía o se utilizan de manera más eficiente.

Renta variable: valor que representa una propiedad y que suele cotizar en una bolsa de valores. La «renta variable» como clase de activos implica invertir en acciones, a diferencia de, por ejemplo, los bonos. Tener capital en una empresa implica poseer acciones de esta y, por tanto, una parte de la propiedad.

Medioambientales, sociales y de gobierno corporativo (ASG): Los factores medioambientales, sociales y de gobierno corporativo (ASG) se refieren a la calidad y el funcionamiento del entorno natural, los derechos, el bienestar y los intereses de las personas y las comunidades, así como el gobierno de las empresas y su partes interesadas.

Hiperescaladores: empresas que proporcionan infraestructura para servicios de nube, conexión a redes e Internet a escala. Algunos ejemplos son Amazon Web Services (AWS), Google Cloud, Microsoft Azure, Meta, Alibaba Cloud y Apple.

Liquidez/Activos líquidos: la liquidez es una medida de la facilidad con la que se puede comprar o vender un activo en el mercado. Se denominan activos «líquidos» aquellos que pueden negociarse fácilmente en el mercado en grandes volúmenes (sin provocar una variación importante del precio).

Neocloud: proveedor de nube que ofrece principalmente GPU como servicio (GPUaaS). Las neonubes se concentran en proporcionar infraestructura específicamente adaptada a los exigentes requisitos de las cargas de trabajo con uso intensivo de datos, especialmente las relacionadas con la IA, el aprendizaje automático (ML) y la analítica.

Rentabilidad sobre recursos propios (ROE): los ingresos netos de una empresa (ingresos menos gastos e impuestos) durante un periodo determinado, divididos entre la cantidad de dinero que han invertido sus accionistas. Se utiliza para medir los beneficios de una empresa en comparación con sus homólogas. Un ROE más alto indica generalmente que un equipo directivo es más eficiente en la generación de un rendimiento de la inversión.

Indicadores de valoración: Métricas utilizadas para medir el rendimiento de una empresa, su salud financiera y las expectativas de ganancias futuras/contratos de futuro, por ejemplo: Ratio PER y ROE.

Volatilidad: La tasa y grado en que el precio de una cartera, valor o índice, sube o baja. Si el precio oscila al alza y a la baja con grandes movimientos, tiene una alta volatilidad. Si se mueve más lentamente y en menor medida, su volatilidad es menor. Cuanto mayor sea la volatilidad, mayor será el riesgo de la inversión.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Las acciones de sociedades pequeñas o medianas pueden ser más volátiles que las acciones de grandes sociedades, y en ocasiones puede ser difícil valorar o vender acciones en tiempos y precios deseados, lo que aumenta el riesgo de pérdida.

- El Fondo sigue un enfoque de inversión sostenible, que puede provocar una sobreponderación y/o infraponderación en determinados sectores y, por lo tanto, un rendimiento diferente al de los fondos que tienen un objetivo similar, pero que no integran criterios de inversión sostenible a la hora de seleccionar valores.

- El Fondo podrá utilizar derivados para reducir el riesgo reducir el riesgo o gestionar la cartera de forma más eficiente. Sin embargo, esto conlleva otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- El Fondo sigue un estilo de inversión de crecimiento (growth) que crea un sesgo hacia determinados tipos de empresas. Esto podría hacer que el Fondo obtenga una rentabilidad muy inferior o muy superior a la del mercado en general.