Aspectos destacados:

- Aunque sigue viendo riesgos equilibrados para ambos lados de su doble mandato, las recientes revisiones a la baja del crecimiento del empleo obligaron a la Fed a reanudar su ciclo de rebaja de tipos.

- La Fed se ha dado el lujo poco habitual de aplicar una «rebaja de seguridad», ya que la economía —medida por los sectores de consumo y corporativo— parece sólida.

- Si bien los tipos más bajos disminuyen ligeramente la capacidad de los inversores para generar altos rendimientos en los valores de renta fija estadounidenses, al adoptar una mentalidad global, se pueden buscar mercados que sean favorables para extender la duración o aumentar la exposición al crédito.

Si uno buscaba entretenerse con un gran drama durante el mes pasado, en lugar de sintonizar el último éxito de Netflix, podría, en cambio, haber hecho clic en un sitio web de finanzas para estar al tanto de la preparación para la reunión de la Fed de esta semana, con su elenco rotativo de personajes y complejos giros en la trama. Al final, sin embargo, el mercado obtuvo lo que debería haber esperado desde el principio: un cónclave de variedad de jardín donde los datos en evolución dictaron un recorte de tasa de 25 puntos básicos (pb) de variedad de jardín, lo que resultó en una banda de 4.00% a 4.25% para la tasa de préstamo a un día de índice de referencia.

Desde que detuvo los recortes de tasas después de su reunión de diciembre de 2024, la retórica de la Fed se ha centrado en la tensión entre los dos componentes del doble mandato del banco central: pleno empleo y estabilidad de precios. La evolución de los últimos mercados emergentesses, incluidas revisiones a la baja sustanciales del crecimiento del empleo y aranceles que no elevaron la inflación (todavía), ofreció a la Fed margen para relajar modestamercados emergentesnte su todavía restrictiva política.

Si bien los datos de empleo e inflación rezagados parecían validar esta decisión, aquellos que buscan intriga palaciega pueden haber notado la curiosa disonancia, tal vez cognitiva, entre la decisión de recortar las tasas y un Resumen de proyecciones económicas que exigía un mayor crecimiento económico e inflación en 2026 junto con una tasa de desempleo ligeramente menor. Aunque el presidente Jay Powell, en el ocasional comportamiento inestable que el mercado espera, no ofreció un argumento elegante para cuadrar esta situación, la Fed probablemente merezca el beneficio de la duda de que la influencia política no fue un factor. Después de todo, los posibles sucesores de Powell en el comité de mercado abierto estaban de acuerdo con la decisión, dejando al suplente recientemente insertado, Stephen Miran, como el único disidente, ya que optó por una reducción de 50 puntos básicos.

Un contexto económico en evolución, pero aún resistente

En los últimos mercados emergentesses se ha cuestionado el estado de la expansión económica estadounidense. Quizás el principal culpable fue la revisión a la baja de aproximadamente 900,000 ganancias de nómina en los 12 meses hasta marzo de 2025. Esto hizo que el promedio mensual del período pasara de 154.000 a 80.000. Además, las ganancias mensuales de empleo desde abril han promediado un mísero 53.000. Sin embargo, como señaló acertadamente el presidente Powell, las nóminas se están viendo afectadas actualmente no solo por factores de demanda, sino también por un shock de oferta sin precedentes debido a las contundentes políticas de inmigración de la administración Trump.

Este cambio en la dinámica del mercado laboral ha dado lugar a una situación única en la que los empleos podrían estar debilitándose al mismo tiempo que la inflación está demostrando que está lejos de ser vencida. El indicador preferido de la Fed de los precios subyacentes, excluyendo los alimentos y la energía, subió del 2,6% en abril al 2,9% en julio. Un argumento para el recorte de esta semana es que un préstamo a un día del 4,5% estaba muy por encima de la inflación subyacente, lo que denota una política restrictiva. Una réplica del relativamente tranquilo hawkish/duro El campo podría haber sido que la inflación permanece lejos de la línea de base del 2.0% de la Fed para la estabilidad de precios. Del mismo modo, las expectativas basadas en el mercado basadas en valores protegidos contra la inflación del Tesoro (TIPS) predicen una inflación promedio de 2.47% y 2.39% en los próximos cinco y 10 años, respectivamente. Incluso la Fed elevó su propia estimación de inflación subyacente para 2026 del 2,4% al 2,6% a pesar de esperar que retrocediera al 2,0% solo dos años después.

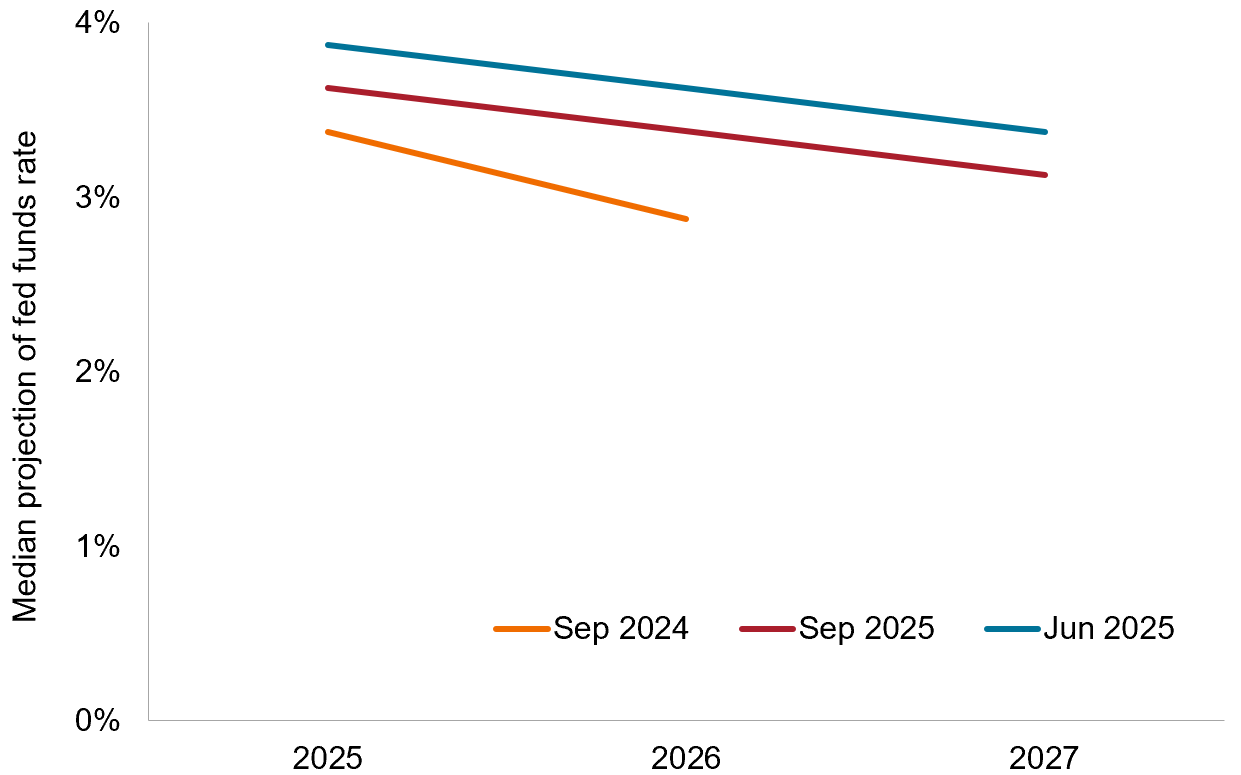

Gráfico 1: Encuesta "Dot Plot" de la Fed

A pesar de ver que el crecimiento económico y la inflación suben en 2026, la Fed redujo su muy observada encuesta de "puntos" de su trayectoria proyectada de tasas de interés para los próximos dos años.

Fuente: Bloomberg, Janus Henderson Investors, a 17 de septiembre de 2025.

Lo que vale la pena ver

Parte de la razón por la que la Fed decidió detener los recortes de tasas en diciembre pasado fue la anticipación de las políticas favorables al crecimiento y potencialmente inflacionarias de la próxima administración Trump. Entre ellas estaban la desregulación, la reforma fiscal y, sí, los aranceles. Hasta ahora, las empresas han sido capaces de absorber o diferencial el impacto de los aranceles hasta donde los precios de los bienes importados han aumentado menos de lo esperado. Está por determinar si los gravámenes dan lugar a un reajuste puntual de los niveles de precios o si las barreras comerciales reducen la competencia entre las empresas que tiende a beneficiar a los consumidores. Lo que la Fed quiere evitar, quizás por encima de todo, es que las expectativas de inflación se arraiguen muy por encima de su objetivo del 2,0%.

A diferencia de 2024, cuando las preocupaciones sobre la desaceleración del crecimiento precipitaron 100 puntos básicos de recortes de tasas, con la excepción de un mercado laboral nublado, la economía estadounidense parece estar en una base sólida. Prueba de ello es el buen aguante del consumo. Tras el revés del primer trimestre, el consumo personal del segundo trimestre retomó su papel de contribuyente clave al producto interior bruto (PIB). Según el rastreador GDP Now de la Fed de Atlanta, esta tendencia ha continuado hasta bien entrado el trimestre actual.

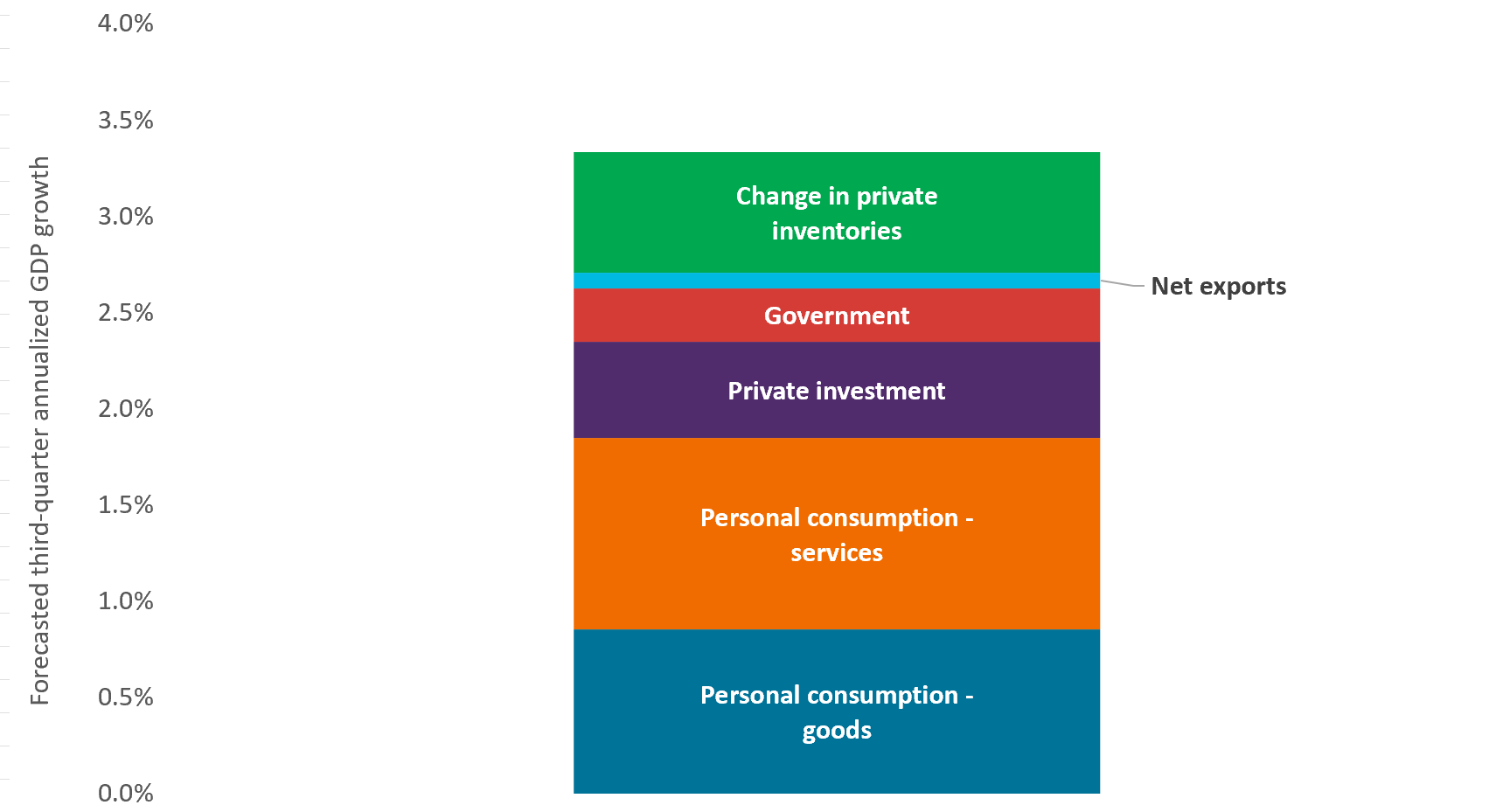

Gráfico 2: PIB

Al igual que sucedió con los crecimiento del PIB del segundo trimercados emergentesstre, el rastreador GDP Now de la Fed de Atlanta muestra que el consumo tanto de servicios como de bienes se mantuvo boyante en el tercer trimercados emergentesstre.

Fuente: Bloomberg, Banco de la Reserva Federal de Atlanta, Janus Henderson Investors.

Las señales del sector corporativo apuntan también a una continuación de la expansión económica estadounidense. Las previsiones de beneficios que suelen reflejar la fortaleza económica subyacente indican un crecimiento estable en los próximos dos años. Los gestores de las compañías están haciéndose eco de la opinión del mercado en sus previsiones de beneficios. El poder predictivo de los beneficios debería ser especialmente determinante en el entorno actual, puesto que las empresas deben tener en cuenta tanto el apetito de consumo de los clientes como el modo en que los aranceles pueden afectar a los márgenes operativos.

Obtener el tipo correcto de riesgo, en el lugar correcto

Con esta reunión, la Fed ha trazado un camino para una política modestamente más dovish/acomodaticia en los próximos 15 meses, y posiblemente más allá. Dada la práctica del banco central de telegrafiar la política monetaria para no pillar desprevenido al mercado, gran parte de la apreciación asociada a la reanudación de los recortes de tipos ya se reflejó en los precios del bono. Aunque es algo positivo, siempre que no se corresponda con un rápido deterioro de la economía, la compresión de los rendimientos supone un reto para los inversores. No estamos ni cerca del alcance del rendimiento Era de la década de 2010, pero las tasas bajas y las altas valoraciones de los bonos corporativos pueden obligar a algunos inversores a extender la duración o aumentar la exposición a prestatarios de menor calidad para compensar la caída de los rendimientos. Desconfeccionamos contra cualquiera de estas tácticas.

Es evidente que el péndulo se ha alejado de la estabilidad de precios y se ha acercado al pleno empleo. Pero los inversores nunca deben perder de vista los efectos nocivos que la inflación puede tener en los valores de renta fija, y con la cuestión de la inflación lejos de resolverse en los EE. UU., no creemos que valga la pena correr el riesgo de extender la duración en el país para capturar un rendimiento incremental.

Para compensar los menores rendimientos estadounidenses, los inversores preocupados por generar ingresos atractivos y diversificarse frente a activos de mayor riesgo deberían tratar de ampliar su universo de renta fija. Cinco años después de los mínimos de la pandemia, las políticas monetarias se han distanciado. Esto brinda a los inversores la oportunidad de obtener duración en mercados donde es probable que los tipos caigan y aumentar la exposición a créditos corporativos más cíclicos en regiones donde ya se ha producido el arduo trabajo de enderezar el barco económico.

Un punto básico (p.b.) equivale a 1/100 de un punto porcentual. 1 p.b. = 0,01 %. 100 p.b. = 1 %.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

Los bonos ligados a la inflación conllevan ajustes del capital de acuerdo con los tipos. Suelen tener rendimientos más bajos que los bonos a tipo fijo convencionales y su precio disminuye cuando los tipos de interés reales aumentan.

Política monetaria: las medidas que adoptan los bancos centrales para tratar de influir en las tasas de inflación y crecimiento de la economía. Incluye el control de las tasas de interés y la oferta monetaria.

La relajación cuantitativa (QE) es una política monetaria gubernamental utilizada ocasionalmente para aumentar la oferta monetaria mediante la compra de títulos del Estado u otros valores del mercado.

Información importante

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios podrían disminuir si un emisor no puede realizar los pagos a tiempo o si su solvencia crediticia empeora.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Si el Fondo mantiene activos en divisas distintas de la divisa base del Fondo o si usted invierte en una clase de acciones/ participaciones de una divisa diferente a la del Fondo (a menos que esté «cubierto»), el valor de su inversión puede verse afectado por las variaciones de los tipos de cambio.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.