La razón principal para considerar un fondo multisectorial para una asignación básica de bonos

Los gestores de fondos John Kerschner y John Lloyd, junto con el gestor de fondos de clientes Steve Preikschat, examinan los argumentos a favor de los fondos de renta fija multisectorial como asignación principal a renta fija.

5 minutos de lectura

Aspectos destacados:

- En nuestra opinión, basarse en el Bloomberg U.S. Aggregate Bond Index como referencia de una asignación principal a renta fija ha demostrado ser ineficiente desde el punto de vista del riesgo y la rentabilidad.

- Si nos atenemos a la historia, los fondos multisectoriales, que ofrecen exposición a una selección más amplia de sectores de renta fija y una combinación más equilibrada de riesgo de tipos de interés y de diferencial de crédito, han generado mejores rentabilidades absolutas y ajustadas al riesgo que las categorías de bonos estadounidenses, core, core plus y globales.

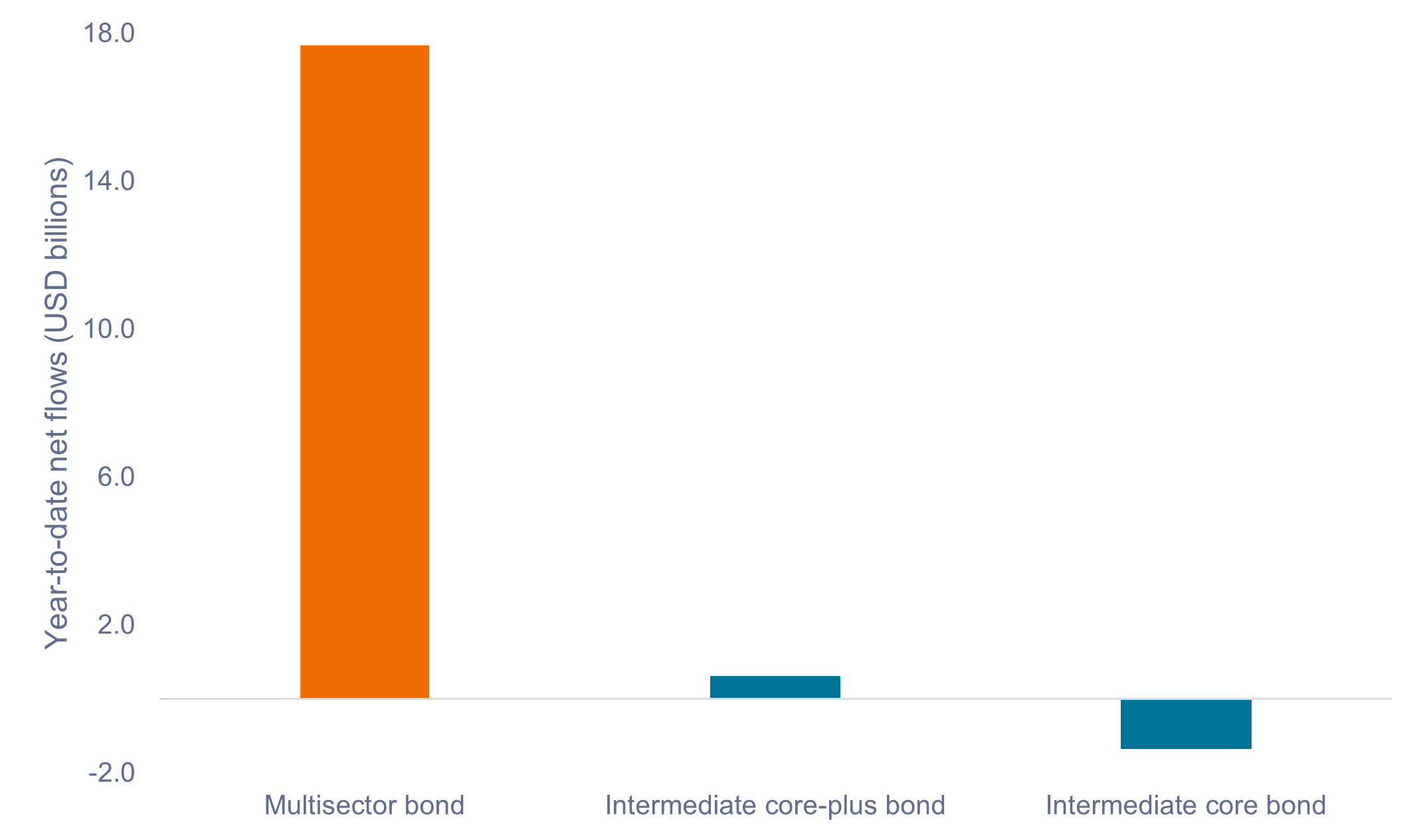

- En lo que va de 2025, los fondos multisectoriales han recibido entradas de capital muy superiores a las de otras estrategias core y core-plus, una tendencia que puede apuntar a que los fondos multisectoriales ganarán reconocimiento por su utilidad a la hora de construir carteras eficientes adecuadas a los objetivos a largo plazo de los inversores.

Tradicionalmente, muchos inversores han confiado en el Bloomberg U.S. Aggregate Bond Index (U.S. Agg) como sustituto de su asignación principal a renta fija.

Pero, si nos atenemos al pasado, ceñirse demasiado a este índice ha demostrado ser ineficiente desde el punto de vista del riesgo y la rentabilidad. Por eso creemos que los inversores deberían plantearse un fondo de renta multisectorial para su asignación principal a renta fija.

La razón principal para considerar un fondo multisectorial para una asignación principal a renta fija es que, históricamente, los fondos multisectoriales han generado mejores rentabilidades absolutas y ajustadas al riesgo que las categorías U.S. Agg, core y core plus.1

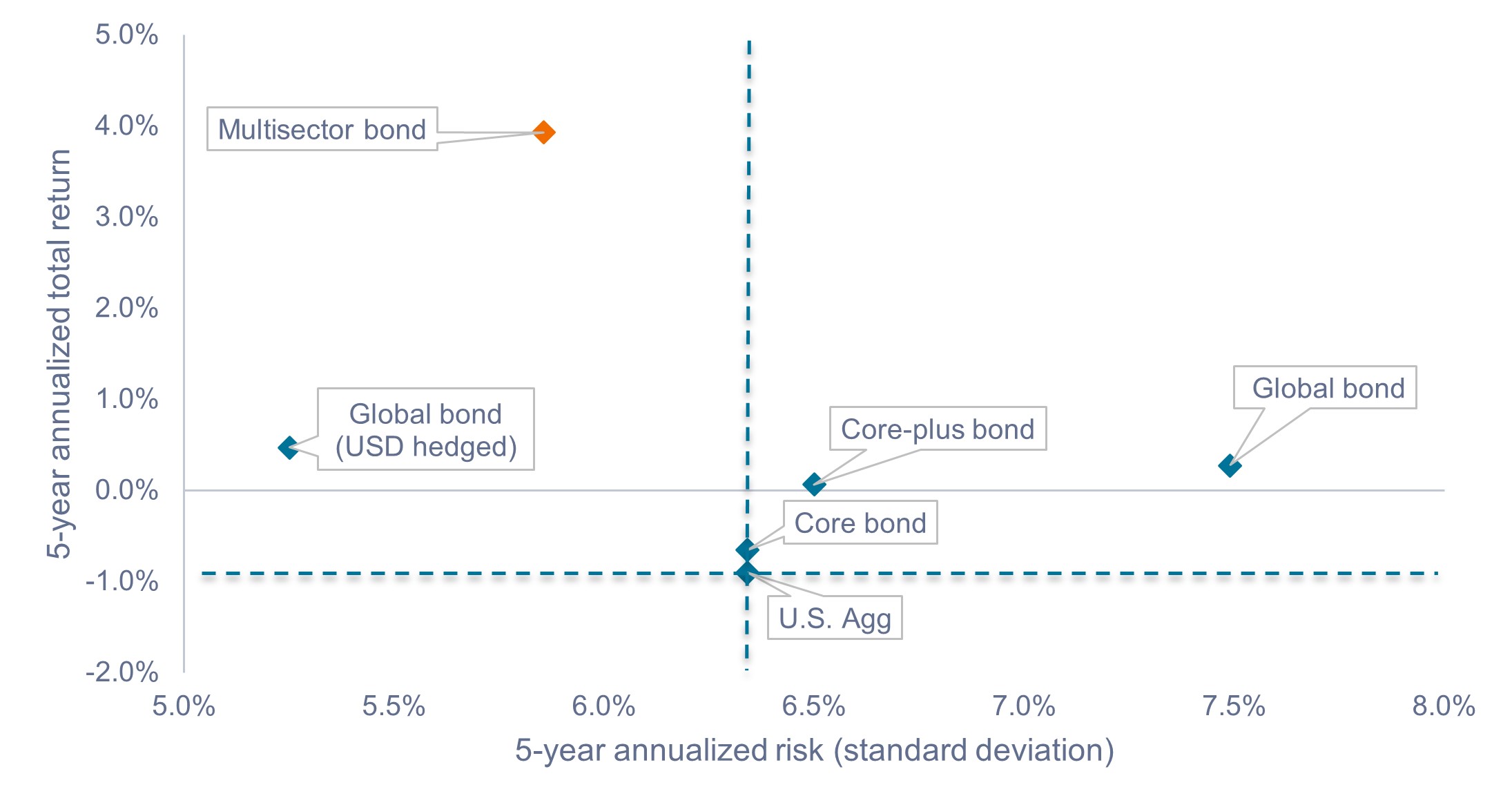

Como se muestra en el gráfico 1, en los últimos cinco años, la categoría multisectorial ha proporcionado mayores rentabilidades con menor volatilidad que el U.S. Agg, así como las categorías de bonos globales, bonos core y bonos core plus.2

Gráfico 1. Rentabilidades totales y riesgo (mayo de 2020 – mayo de 2025)

Los fondos multisectoriales se han visto recompensados últimamente por su combinación de riesgo de tipos de interés y de diferencial de crédito.

Fuente: Morningstar, a 31 de mayo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.Categorías de bonos según Morningstar y definidas en el apartado «Definiciones e información».

Este historial de sólida rentabilidad ajustada al riesgo puede sorprender a los inversores, muchos de los cuales consideran que los fondos multisectoriales presentan mayor riesgo que los fondos core y core plus.

Aunque es cierto que, a largo plazo, los fondos multisectoriales presentan un mayor grado de volatilidad que las categorías core y core plus, creemos que lo más importante es que el objetivo principal de los fondos multisectoriales no tiene por qué ser buscar un mayor nivel de riesgo, sino más bien a una combinación más eficiente de riesgo de tipos de interés y de diferencial de crédito.

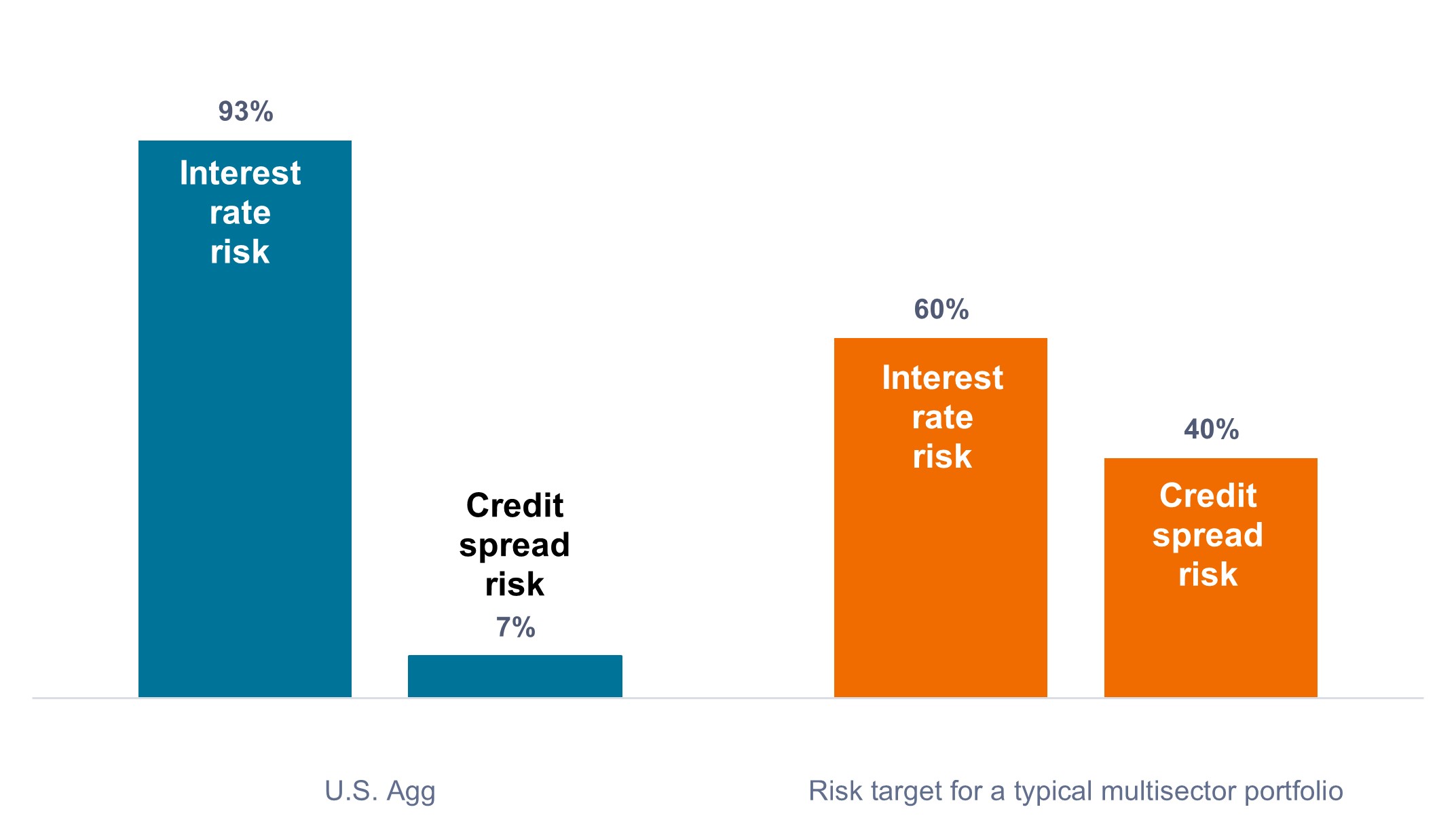

Como se muestra en el gráfico 2, la categoría multisectorial puede tener más flexibilidad para equilibrar estos riesgos en distintas condiciones de mercado, ya que trata de maximizar el potencial de rentabilidad a largo plazo de los valores de renta fija.

Gráfico 2. Desglose de los factores de riesgo (marzo de 2020 – marzo de 2025)

Las carteras multisectoriales tienen como objetivo ofrecer una combinación más equilibrada de factores de riesgo.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de marzo de 2025.

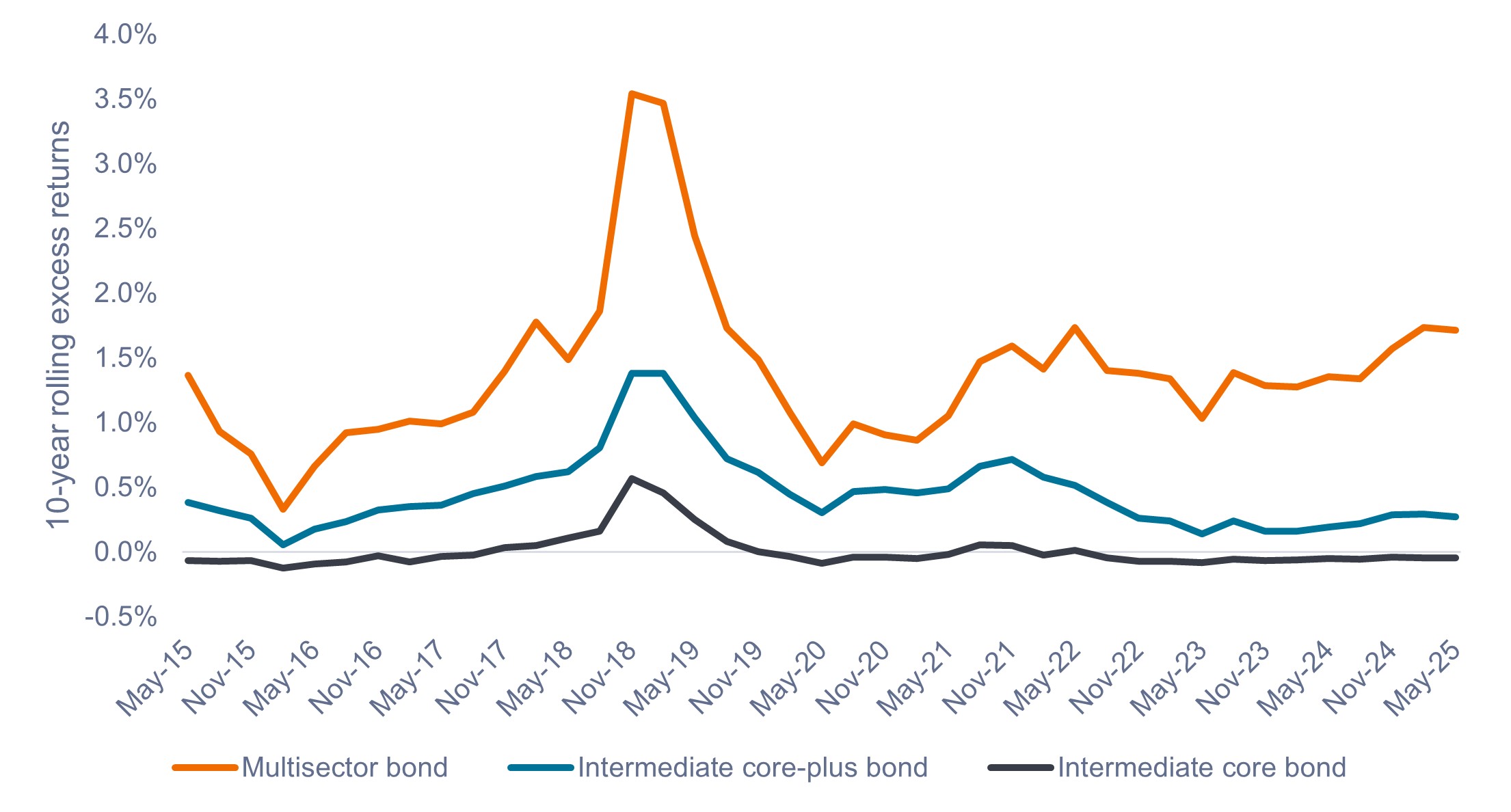

La tendencia actual de los fondos multisectoriales, que están superando en rentabilidad a las estrategias core y core plus, no es solo un fenómeno reciente. La categoría multisectorial ha superado a las categorías core y core plus en exceso de rentabilidad durante todos los períodos rotatorios de 10 años de la última década, tal y como observamos en el gráfico 3.

Además, durante un período de 20 años, la categoría multisectorial ha demostrado su capacidad para superar a la categoría core plus, considerada como referencia, durante numerosos ciclos económicos, de mercado y políticos, con una diferencia estadísticamente significativa del 1,07% anualizado.

En nuestra opinión, la rentabilidad superior indica la ventaja de contar con flujos de renta diversificados y un mejor equilibrio entre el diferencial de crédito y el riesgo de tipos de interés.

Gráfico 3. Exceso de rentabilidad en períodos rotatorios de 10 años (mayo de 2015 – mayo de 2025)

Incluso en épocas de recesión, los fondos multisectoriales han obtenido mejores rentabilidades a largo plazo.

Fuente: Morningstar, a 31 de mayo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

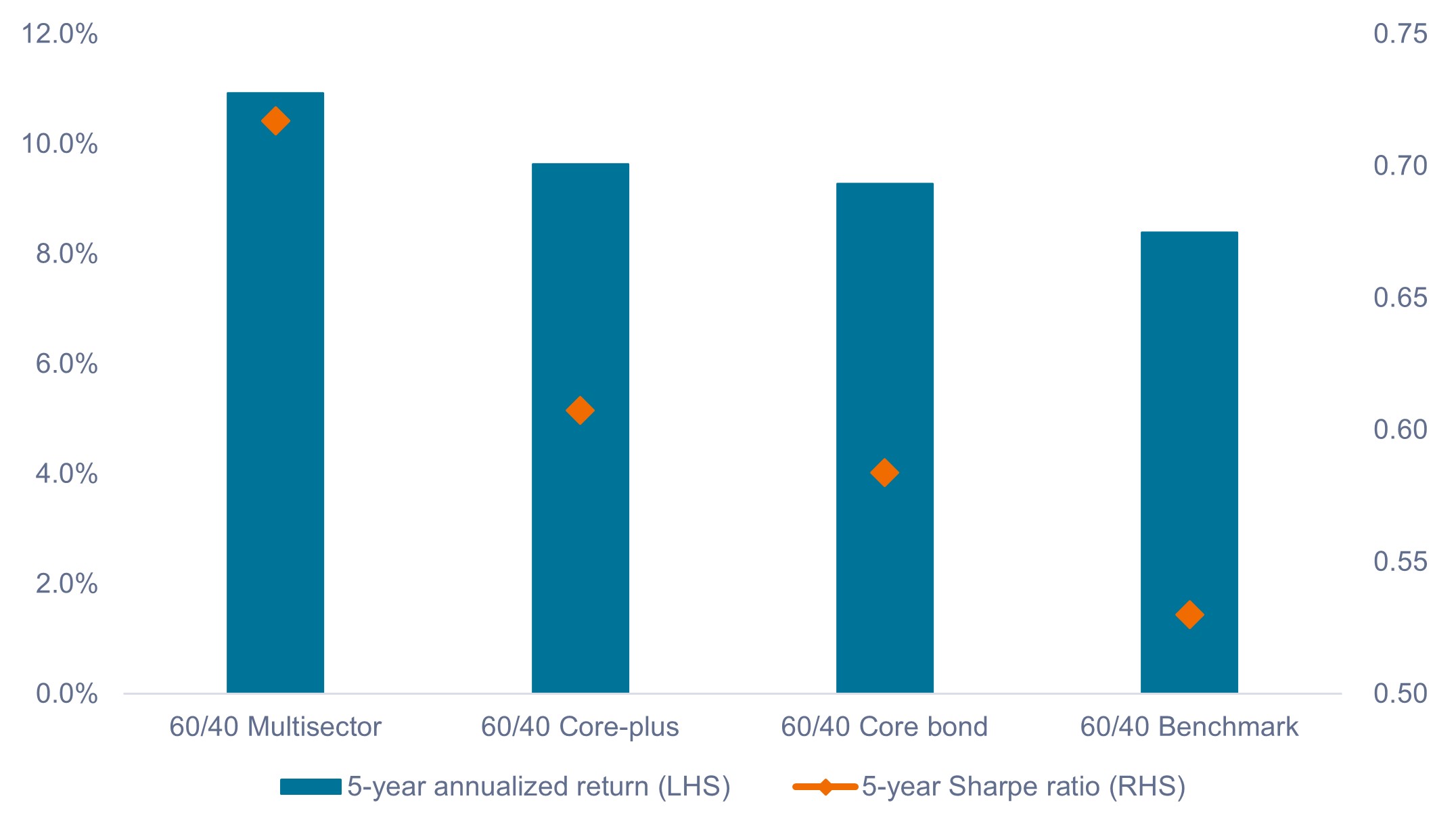

Algunos inversores pueden temer que incrementar el riesgo en su asignación a renta fija reduzca la eficacia de esta como contrapeso frente a la volatilidad de la renta variable.

Sin embargo, observamos que, dentro de los límites de una cartera 60/40, el uso de un fondo multisectorial como asignación principal a renta fija ha dado lugar a ligeros aumentos de la volatilidad, a la vez que ha impulsado la rentabilidad total y los ratios de Sharpe, como se muestra en el gráfico 4.

Por tanto, asumir una combinación de riesgo ligeramente mayor y más equilibrada dentro de la asignación a renta fija puede ser una forma más eficaz de construir una cartera mixta.

Gráfico 4. Rentabilidades totales y ratios de Sharpe de una cartera mixta (60/40) (mayo de 2020 – mayo de 2025)

Las características de riesgo y rentabilidad de los fondos multisectoriales han sumado dentro de las carteras mixtas.

Fuente: Morningstar, a 31 de mayo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

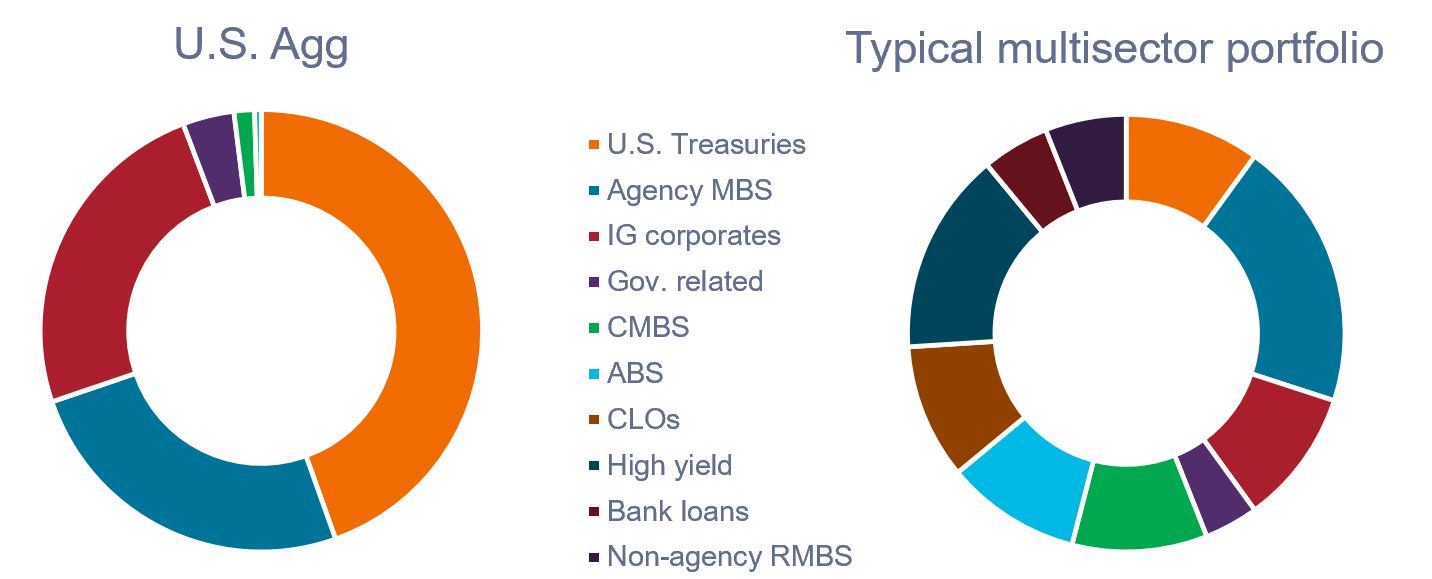

¿En qué se diferencian los fondos multisectoriales de los core y core plus tradicionales? La principal distinción es que las carteras multisectoriales suelen ofrecer exposición a una selección más amplia de sectores de renta fija.

Como se muestra en el gráfico 5, el U.S. Agg tiene un peso desproporcionado de bonos del Tesoro de EE. UU. (actualmente, el 45%), bonos de titulización hipotecaria (MBS) y bonos corporativos investment grade (IG). Por el contrario, las carteras multisectoriales típicas tienen como objetivo ofrecer exposición a una amplia variedad de sectores de renta fija, proporcionando una mejor diversificación de las exposiciones al riesgo, los prestatarios y las fuentes de rendimiento.

Gráfico 5: Ponderaciones sectoriales: U.S. Agg frente a una cartera multisectorial típica

Las carteras multisectoriales pueden proporcionar un mejor acceso a diversas oportunidades de renta fija.

Fuente: Bloomberg, Janus Henderson Investors, a 31 de mayo de 2024.

En lo que va de 2025, los inversores «han votado con su dinero», pues los fondos multisectoriales han registrado entradas de capital muy superiores a las de otras estrategias core y core plus. Creemos que esta tendencia puede indicar que los fondos multisectoriales están teniendo un mayor reconocimiento por su utilidad a la hora de construir carteras eficientes adaptadas a los objetivos a largo plazo de los inversores.

Gráfico 6. Flujos netos en lo que va de año (enero de 2025 – mayo de 2025)

En 2025, los fondos multisectoriales han recibido entradas de capital muy superiores a las de las estrategias principales tradicionales.

Fuente: Morningstar, a 31 de mayo de 2025. La rentabilidad histórica no predice las rentabilidades futuras.

En resumen

En nuestra opinión, es fundamental que toda la cartera contribuya a los objetivos de inversión a largo plazo del inversor. Creemos que, a largo plazo, los fondos de renta fija multisectorial podrían ofrecer mejores resultados, gracias a su exposición más diversificada y a un mayor equilibrio entre el riesgo de tipos de interés y el riesgo de diferencial de crédito.

1 Las categorías multisectorial, core y core plus se ajustan a las categorías de Morningstar y se definen en el apartado Definiciones e información. Todos los datos de este artículo relativos a las categorías de Morningstar se basan en la mediana del grupo de homólogos.

2 Por definición, las estrategias core y core plus están limitadas por su vinculación al U.S. Aggregate Index.

El Bloomberg U.S. Aggregate Bond Index, a menudo denominado «Agg», es un índice amplio ponderado por el mercado que representa el mercado estadounidense de bonos a tipo fijo de categoría investment grade.

Los ratings de calidad crediticia se miden en una escala va normalmente de Aaa (la más alta) a C (la más baja).

El riesgo de diferencial de crédito es el riesgo de que las variaciones en el diferencial entre el rendimiento de un bono corporativo y un bono del gobierno perjudiquen el valor de mercado del bono corporativo. Indica el riesgo de crédito percibido por el emisor corporativo, reflejado en la diferencia de rendimientos. Un diferencial más amplio indica un mayor riesgo de crédito y una mayor prima de rendimiento exigida por los inversores.

La duración mide la sensibilidad del precio de un bono a los cambios en los tipos de interés. Cuanto mayor es la duración de un bono, mayor es su sensibilidad a los cambios en los tipos, y viceversa.

El exceso de rentabilidad se refiere a la diferencia entre la rentabilidad real de una inversión y la rentabilidad de un índice de referencia o activo libre de riesgo. Básicamente, es la cantidad por la que una inversión supera a un índice de referencia, a menudo un índice de mercado o un tipo libre de riesgo, como un bono del gobierno.

El riesgo de tipos de interés es el riesgo de que el valor de un bono u otra inversión en renta fija se vea perjudicada por una variación en los tipos de interés.

La categoría de renta fija core intermedia Morningstar describe los fondos de renta fija que invierten principalmente en deuda titulizada, corporativa y del Gobierno de EE. UU. de categoría investment grade, con una duración comprendida entre el 75% y el 125% de la duración efectiva media de tres años del Morningstar Core Bond Index. Estos fondos suelen tener menos del 5% en deuda con calificación inferior a investment grade.

Los fondo de renta fija core plus de Morningstar invierten principalmente en emisiones de renta fija estadounidense de categoría investment grade, incluida deuda pública, corporativa y titulizada. Sin embargo, suelen ofrecer mayor flexibilidad que los productos core para invertir en sectores no core, como los bonos corporativos high yield, los préstamos bancarios, la deuda de los mercados emergentes y las exposiciones a divisas distintas del dólar estadounidense.

La categoría de bonos multisectoriales de Morningstar asume generalmente más riesgo de crédito que las carteras en los grupos core y core plus intermedios. Por lo general, los fondos multisectoriales tienen entre un tercio y dos tercios de sus carteras en bonos rating con. Como sugiere el nombre de la categoría, el fondo multisectorial invierte en una amplia gama de sectores de bonos. Entre ellas se encuentran los bonos corporativos, la deuda soberana desarrollada y de mercado emergente, y el crédito titulizado, con algunas con grandes participaciones en hipotecas no emitidos por agencias.

Los fondos de renta fija global de Morningstar invierten el 40% o más de sus activos en instrumentos de renta fija emitidos fuera de Estados Unidos. Estos fondos pueden tener distintas asignaciones entre bonos estadounidenses y no estadounidenses, así como entre bonos de alta y baja calidad.

El ratio de Sharpe es un parámetro que se emplea en finanzas para evaluar la rentabilidad de una inversión ajustando su riesgo. Mide el exceso de rentabilidad (rentabilidad por encima de un tipo libre de riesgo) por unidad de riesgo (medido habitualmente por la desviación estándar). Un ratio de Sharpe más elevado indica generalmente una mejor rentabilidad ajustada al riesgo, lo que significa que la inversión ofrece más rentabilidad por el nivel de riesgo asumido.

La desviación estándar es una medida estadística que cuantifica cuánto se desvían las rentabilidades de una inversión de su rentabilidad media. Básicamente, indica la volatilidad de una inversión, es decir, cuánto fluctúa su precio a lo largo del tiempo. Una desviación estándar más alta indica una mayor volatilidad de los precios y, por tanto, un mayor riesgo, mientras que una desviación estándar más baja indica rentabilidades más estables y un menor riesgo.

Información importante

Las carteras gestionadas de forma activa podrían no producir los resultados previstos. Ninguna estrategia de inversión puede asegurar un beneficio o eliminar el riesgo de pérdida.

La diversificación no garantiza la obtención de beneficios ni elimina el riesgo a sufrir pérdidas vinculadas a inversiones.

Los valores de renta fija están sujetos a riesgos de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos suelen bajar, y viceversa. La rentabilidad del principal no está garantizada y los precios pueden bajar si un emisor no efectúa puntualmente los pagos o su solidez crediticia se debilita.

Los valores respaldados por hipotecas (MBS) pueden ser más sensibles a las variaciones de los tipos de interés. Están sujetos al riesgo de prórroga, cuando los prestatarios amplían la duración de sus hipotecas cuando suben los tipos de interés, y al riesgo de amortización anticipada, cuando amortizan antes sus hipotecas al bajar los tipos de interés. Estos riesgos pueden reducir la rentabilidad.

Los productos titulizados, como los bonos de titulización hipotecaria y los bonos de titulización de activos, son más sensibles a las variaciones de los tipos de interés, presentan un riesgo de ampliación del plazo y amortización anticipada, y están expuestos a un mayor riesgo de crédito, de valoración y de liquidez que otros valores de renta fija.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

Información importante

Le recomendamos que lea la siguiente información acerca de los fondos relacionados con el presente artículo.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos high yield (con calificación inferior a la categoría de inversión) y, aunque estos suelen ofrecer tipos de interés más altos que los bonos investment grade, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Algunos bonos (bonos rescatables) otorgan a los emisores el derecho a la amortización del capital antes de la fecha de vencimiento o a la prórroga del vencimiento. Los emisores podrán ejercer tales derechos cuando redunden en su beneficio y, como consecuencia, el valor del fondo puede verse afectado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- El Fondo puede incurrir en un mayor nivel de costes de transacción como resultado de la inversión en mercados menos activos o menos desarrollados en comparación con un fondo que invierte en mercados más activos/desarrollados.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesta o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.

Riesgos específicos

5 minutos de lectura

Aspectos destacados:

- En nuestra opinión, basarse en el Bloomberg U.S. Aggregate Bond Index como referencia de una asignación principal a renta fija ha demostrado ser ineficiente desde el punto de vista del riesgo y la rentabilidad.

- Si nos atenemos a la historia, los fondos multisectoriales, que ofrecen exposición a una selección más amplia de sectores de renta fija y una combinación más equilibrada de riesgo de tipos de interés y de diferencial de crédito, han generado mejores rentabilidades absolutas y ajustadas al riesgo que las categorías de bonos estadounidenses, core, core plus y globales.

- En lo que va de 2025, los fondos multisectoriales han recibido entradas de capital muy superiores a las de otras estrategias core y core-plus, una tendencia que puede apuntar a que los fondos multisectoriales ganarán reconocimiento por su utilidad a la hora de construir carteras eficientes adecuadas a los objetivos a largo plazo de los inversores.

Perspectivas