Qué significa para los inversores el mayor coste del capital

Dado que es probable que los costes de los préstamos en la próxima década sean significativamente más altos que antes de la pandemia, ¿cómo cambiará el panorama de la inversión? En el tercer y último artículo con la Economist Intelligence Unit (EIU) exploramos sus expectativas, mientras que Ali Dibadj, director general de Janus Henderson, analiza las implicaciones para los inversores.

8 minutos de lectura

Aspectos destacados:

- Es probable que las mayores economías del mundo, aparte de China y Japón, experimenten tipos de interés más altos en la próxima década, en comparación con el dinero fácil disponible durante la década de 2010.

- A pesar del mayor coste del capital, es probable que la inversión fija bruta mundial aumente de forma constante en 2024-28, impulsada por el gasto de empresas y gobiernos en las transiciones energética y digital, así como por el redireccionamiento de las cadenas de suministro.

- Los inversores verán diferencias significativas como resultado de un entorno de financiación más estricto, lo que hace que la selectividad en la selección de valores y la experiencia sean cruciales para navegar por el cambio.

Los tipos seguirán altos

El coste del capital dicta en gran medida el tiempo para los mercados financieros y para las empresas que dependen de ellos para financiarse. Durante gran parte de la última década, los bajos tipos de interés han abaratado la inversión en expansión de muchas empresas, pero han reducido los márgenes de los bancos y los fondos de renta fija. La subida de los tipos de interés oficiales desde 2022 ha elevado el coste de la inversión para las empresas, en un momento en que éstas se ven presionadas para invertir fuertemente en las transformaciones energética y digital. Sin embargo, para muchas de las empresas financieras que suministran esa financiación de la inversión -sobre todo para los bancos y los fondos de renta fija-, unos tipos de interés más altos aumentan los márgenes y hacen que sus negocios sean más atractivos para los inversores.

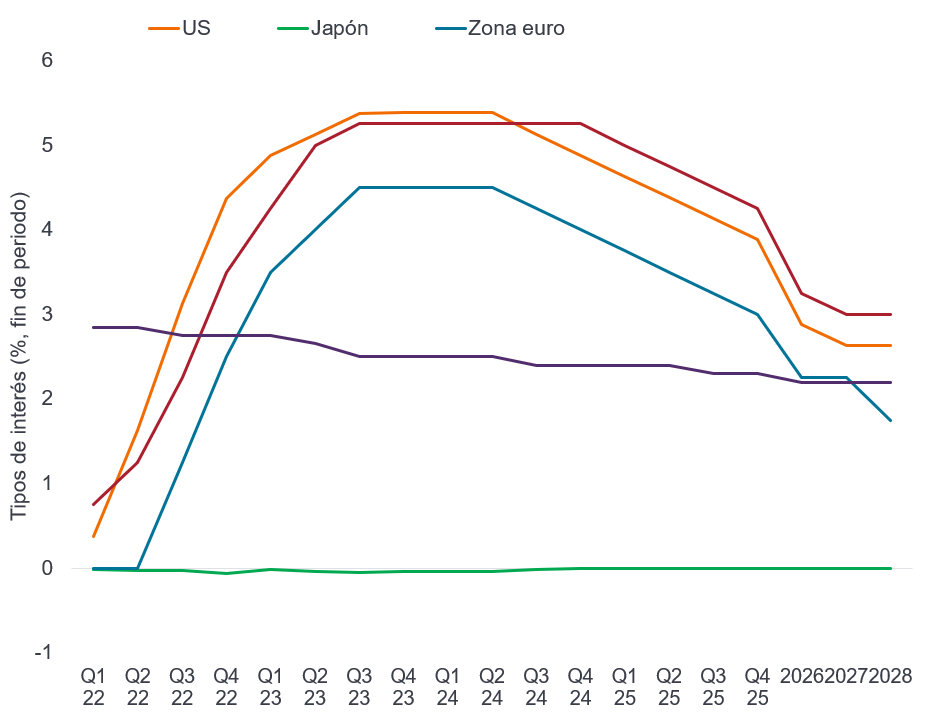

En la Unidad de Inteligencia de The Economist (EIU) esperamos que estas tendencias persistan en 2024. Es probable que el Banco Central Europeo (BCE) y la Reserva Federal estadounidense (Fed) empiecen a bajar gradualmente los tipos de interés a partir del segundo semestre de 2024, pero el lento ritmo de los recortes se suavizará aún más a medida que la inflación se acerque a la marca del 2% que desean los bancos centrales. Los mercados que siguieron al alza los tipos de interés oficiales estadounidenses, como India y México, seguirán también esta tendencia a la baja. Los tipos de interés oficiales ya son bajos en China y Japón, y creemos que el coste del capital seguirá siendo bajo en ambas economías asiáticas en 2024. Es probable que las presiones sobre los precios sigan siendo manejables y, en consecuencia, los bancos centrales de estos países tratarán de mantener tipos de cambio atractivos para impulsar la competitividad de las exportaciones.

Durante el resto del periodo de previsión quinquenal de la EIU, los tipos de interés se moderarán aún más en Europa y EEUU, cayendo a la franja del 2-3% en 2028, pero seguirán siendo más altos que durante la década de dinero fácil de los años 2010. Afortunadamente, se prevé que el crecimiento mundial se refuerce hasta el 2,7% anual de media en 2025-28, lo que favorecerá el flujo de caja de las empresas y apoyará la inversión continuada en tecnología y energías limpias. Sin embargo, existen riesgos sustanciales para esta previsión de tipos de interés, dada la posible escalada de las guerras en Ucrania y Gaza, así como las tensiones entre EEUU y China sobre Taiwán, que podrían perturbar las cadenas de suministro y alimentar la inflación durante el periodo de previsión.

Los tipos de interés empezarán a bajar en 2024

Fuente: Bancos centrales; EIU a enero de 2024.

Los inversores favorecerán los instrumentos de renta fija, pero evitarán ciertos tipos de fondos inmobiliarios

La subida de los tipos de interés oficiales ha provocado un aumento de los tipos de interés de mercado, incluidos los aplicables a los valores de renta fija, como los instrumentos del mercado monetario, así como a los préstamos y depósitos. Los gestores de activos que operan con valores de renta fija pueden beneficiarse potencialmente de un repunte de los rendimientos, reforzados por la subida de los tipos de interés. Esto podría suponer un cambio en la suerte de los bonos e instrumentos relacionados, rechazados por los inversores durante un largo periodo de tipos de interés bajos, incluso negativos. A finales de 2023, los inversores dieron un giro de 180 grados y se apresuraron a volver a los fondos del mercado monetario y a otros instrumentos que ofrecían rendimientos reales positivos ajustados a la inflación.

Esperamos que una bajada de los tipos de interés hacia finales de 2024 apoye tanto a la renta variable como a la renta fija, contribuyendo a mantener o impulsar aún más las valoraciones. Unos tipos de interés más bajos aliviarán la carga sobre las finanzas de las empresas, mientras que los inversores podrían obtener mayores rendimientos reales de los valores de renta fija a medida que la inflación descienda hasta niveles confortables. Estas rentabilidades se estabilizarán en los países desarrollados a medida que la inflación y los tipos de interés se normalicen en 2025-28. Sin embargo, es probable que se reduzcan en los países en desarrollo, donde es probable que la inflación siga siendo más alta, sobre todo en el caso de los alimentos.

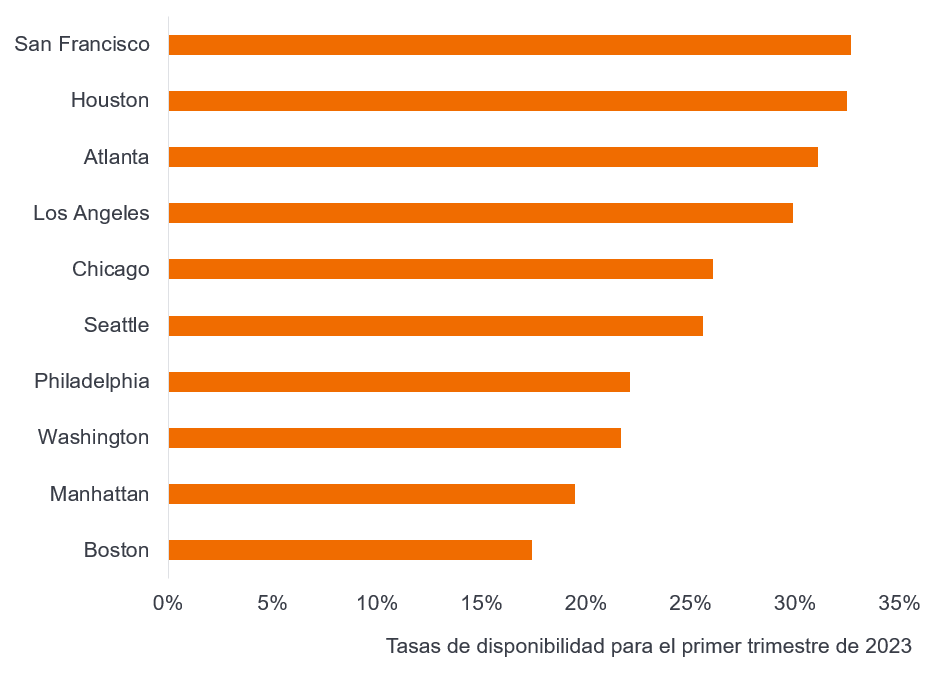

Sin embargo, creemos que las inversiones inmobiliarias sufrirán, más aún en China, donde el sector se enfrenta a una profunda crisis. El futuro del trabajo se inclina ahora hacia el trabajo híbrido y una cierta cantidad de teletrabajo, en lugar de volver a pasar todos los días en la oficina, lo que significa que los edificios de oficinas y los centros comerciales céntricos han caído definitivamente en desgracia. Dado que están muy apalancadas, es probable que las empresas inmobiliarias tengan que recurrir a algún tipo de reestructuración de la deuda el año que viene. El impacto de este endeudamiento repercutirá en las acciones de las empresas inmobiliarias y en los fondos que invierten en el sector, haciendo que la selectividad sea cada vez más importante. Sin embargo, los fondos centrados en el almacenamiento, los centros de datos y las infraestructuras tienen potencial para proporcionar rentabilidades sensiblemente superiores. A largo plazo, el desarrollo residencial también debería apoyar una recuperación más general de las inversiones inmobiliarias.

Las tasas de disponibilidad de oficinas se han más que duplicado en muchas recesiones de EE.UU.

Fuente: Savills.

Las startups pueden pasar apuros, el capital riesgo esperará la bajada de tipos

Los elevados tipos de interés oficiales han dificultado que las empresas de nueva creación obtengan fondos de inversores privados o mediante cotizaciones en el mercado abierto. Dado que es probable que los tipos de interés oficiales se mantengan altos al menos durante el primer semestre de 2024, el entorno de financiación seguirá siendo difícil para las empresas recién creadas en varios sectores, incluido el de las fintech. Con instrumentos muy líquidos y seguros que ofrecen en torno al 5% en mercados como el estadounidense, es probable que los inversores sigan mostrando una marcada aversión al riesgo y sean selectivos. Es poco probable que los nuevos modelos empresariales atraigan a los inversores, a pesar de la reciente fiebre por las inversiones en inteligencia artificial (IA) y las ofertas públicas iniciales (OPI) de fabricantes de chips, como la de ARM, empresa tecnológica con sede en el Reino Unido.

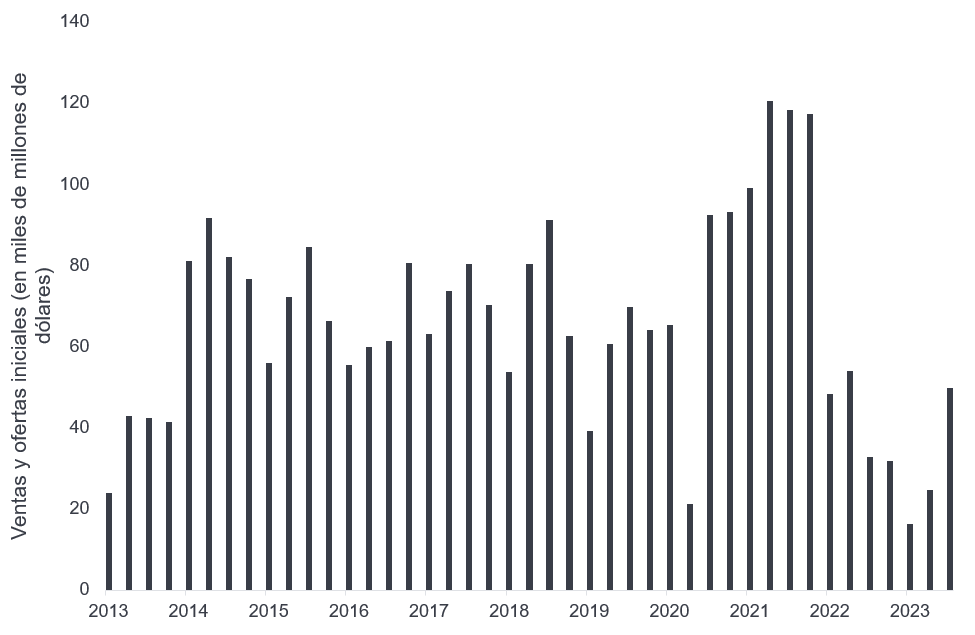

A pesar de haber alcanzado su nivel más bajo en una década, las ventas de activos por parte de empresas de capital riesgo siguen siendo débiles

Fuente: Bloomberg.

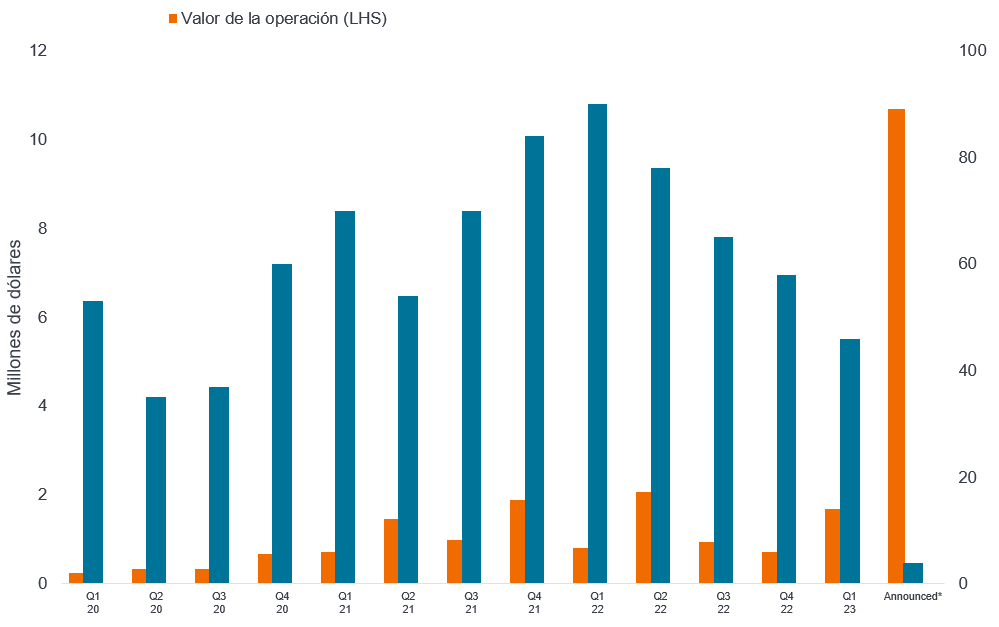

Los acuerdos de capital riesgo para la IA generativa están ganando terreno

Fuente: PitchBook, a 1 de abril de 2023.

Teniendo en cuenta estas consideraciones, creemos que el entorno de captación de fondos para la mayoría de las startups, incluidas las empresas de tecnología financiera, seguirá siendo duro en 2024, con sólo lentas mejoras en los años siguientes. Como resultado, las empresas utilizarán los fondos acumulados cuando los tipos de interés de las pólizas eran bajos, ya que les resulta difícil conseguir nueva financiación. Las OPI y las empresas respaldadas por capital riesgo que consiguen atraer capital pueden tener que reducir considerablemente sus valoraciones, lo que supone pérdidas para los primeros inversores.

Aunque la mayoría de los bancos centrales, en particular el BCE y la Reserva Federal, han pausado las subidas de tipos, los gestores de compras se ven obstaculizados por unos tipos de interés a corto plazo cercanos al 5,5%. En consecuencia, la financiación mediante deuda sigue siendo una propuesta cara y las compras apalancadas siguen siendo escasas y poco frecuentes. Es probable que los agentes de capital privado se mantengan al margen hasta la segunda mitad de 2024, cuando creemos que se producirán los primeros recortes de tipos. Nuestras perspectivas de tipos de interés en los próximos cinco años son de línea dura, lo que significa que pasará algún tiempo antes de que volvamos a presenciar los días de apogeo de la recaudación de fondos durante la era del dinero fácil.

La inversión seguirá aumentando a pesar de

A pesar de estas limitaciones, creemos que las perspectivas de la inversión empresarial y pública son positivas. Nuestras previsiones de inversión extranjera directa sugieren que los flujos de entrada repuntarán en 2024, en medio de un resurgimiento de la inversión en China, así como de una inversión continuada en EEUU, sobre todo en sectores de tecnología verde apoyados por incentivos gubernamentales. La inversión fija bruta seguirá aumentando de forma constante, a medida que los países se centren en construir las infraestructuras necesarias para las transiciones energética y digital.

Hay tres razones principales para esta inversión sostenida, que verá fluir el dinero tanto de los gobiernos como de las empresas. Tanto la transición ecológica como la digital son transformaciones intensivas en capital que en muchos países cuentan con el pleno apoyo de subvenciones públicas, desgravaciones fiscales y otras exenciones fiscales, y las penalizaciones por emisiones de carbono añaden un impulso adicional. Además, es probable que el cambio climático aumente la tasa de depreciación del capital, ya que los activos físicos se degradarán más rápidamente con más catástrofes naturales, y habrá que gastar dinero en medidas de protección y adaptación al clima. Además, la ruptura de las relaciones entre China y EEUU hace que se gaste más dinero en duplicidades, tanto para estas transformaciones como para las cadenas de suministro en general.

Sin embargo, los riesgos de inversión seguirán siendo relativamente altos, y no sólo por razones geopolíticas. Muchos prestatarios, ya sean gobiernos, hogares o empresas, tendrán dificultades para soportar cargas más pesadas en sus préstamos, y podrían dejar de pagarlos o incumplirlos por completo. Los niveles de préstamos morosos (NPL) ya han repuntado algo en la mayoría de las principales economías, aparte de China, donde los impagos de los promotores inmobiliarios ya han desencadenado una crisis. Es poco probable que estos riesgos desencadenen crisis financieras, sobre todo en los países desarrollados, pero demuestran que unos tipos de interés más altos seguirán siendo un arma de doble filo.

El retorno del coste del capital es uno de los tres macroimpulsores que creemos que definirán la próxima década para los inversores. Como señala la Unidad de Inteligencia de The Economist, esto tendrá un impacto significativo en el telón de fondo de la inversión y requerirá un enfoque proactivo de la selección de valores. También sabemos que la inflación y los tipos de interés más altos están en el punto de mira de nuestros clientes, y de sus clientes. En nuestra reciente encuesta a inversores directos en EE.UU., el 67% nos dijo que estaba muy o algo preocupado por la inflación, y al 56% le preocupaban los tipos de interés más altos. Nuestro papel es aplicar un enfoque de inversión disciplinado y compartir ideas diferenciadas para ayudar a navegar por el cambio y ayudar a posicionar a los inversores para un futuro financiero más brillante."

Ali Dibadj, Chief Executive Officer

Oferta pública inicial: Cuando las acciones de una empresa privada se ofrecen al público por primera vez.

El apalancamiento es la cantidad de deuda que tiene una empresa en su combinación de deuda y capital (su estructura de capital). Se dice que una empresa con más deuda que la media de su sector está muy apalancada.

Una compra apalancada es la adquisición de otra empresa utilizando una cantidad significativa de dinero prestado (deuda) para cubrir el costo de adquisición.

Liquidez: medida de la facilidad con la que se puede comprar o vender un activo en el mercado. Un activo muy líquido es aquel que puede negociarse fácilmente en el mercado en volúmenes elevados sin provocar un movimiento importante de los precios.

Los préstamos dudosos (NPLs) son préstamos bancarios que están sujetos a amortización tardía o que es poco probable que sean reembolsados por el prestatario.

Los instrumentos seguros se refieren a inversiones consideradas «libres de riesgo», como los bonos del Estado.

Una empresa respaldada por capital de riesgo es una empresa emergente o pequeña, que generalmente se cree que tiene un alto potencial de crecimiento, que cuenta con el apoyo financiero de una empresa de capital privado a cambio de una participación en el capital.

No hay garantía de que las tendencias pasadas continúen o que las previsiones vayan a cumplirse.

Los valores de renta fija están sujetos al riesgo de tipo de interés, inflación, crédito e impago. El mercado de renta fija es volátil. Cuando los tipos de interés suben, los precios de los bonos normalmente bajan, y viceversa. La devolución del capital no está garantizada y los precios pueden disminuir si un emisor no efectúa pagos puntuales o su solvencia crediticia se deteriora.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

Comunicación Publicitaria.

8 minutos de lectura

Aspectos destacados:

- Es probable que las mayores economías del mundo, aparte de China y Japón, experimenten tipos de interés más altos en la próxima década, en comparación con el dinero fácil disponible durante la década de 2010.

- A pesar del mayor coste del capital, es probable que la inversión fija bruta mundial aumente de forma constante en 2024-28, impulsada por el gasto de empresas y gobiernos en las transiciones energética y digital, así como por el redireccionamiento de las cadenas de suministro.

- Los inversores verán diferencias significativas como resultado de un entorno de financiación más estricto, lo que hace que la selectividad en la selección de valores y la experiencia sean cruciales para navegar por el cambio.