Press releases

Los dividendos mundiales batieron un nuevo récord en 2019, aunque el ritmo de crecimiento se ralentizó en comparación con el año pasado

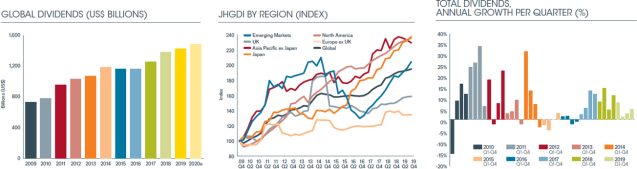

- Los dividendos mundiales aumentaron un 3,5% en base general hasta alcanzar la cifra récord de 1,43 billones de dólares; la tasa de crecimiento subyacente fue del 5,4%, pero su homóloga general se vio lastrada por la solidez del dólar

- Norteamérica, los mercados emergentes y Japón impulsaron el crecimiento de los repartos

- Europa y el Reino Unido no lograron alcanzar el promedio mundial

- El cuarto trimestre perpetuó la tendencia anual con un crecimiento subyacente del 4,8%

- En la última década, los dividendos distribuidos en todo el mundo han ascendido a un total de 11,4 billones de dólares y se han anotado un alza del 97% en base subyacente (7,0% al año)

- Janus Henderson prevé un crecimiento subyacente de los dividendos del 4,0% en 2020, con un total de 1,48 billones de dólares en repartos, un 3,9% más que en 2019 en base general

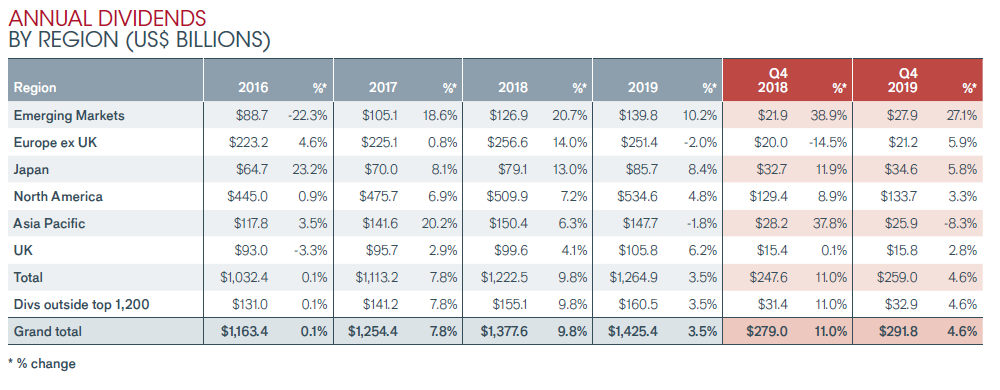

Los dividendos mundiales aumentaron hasta un nuevo récord de 1,43 billones de dólares en 2019, con un incremento general del 3,5%, según el último Janus Henderson Global Dividend Index. La tasa de crecimiento subyacente —que se ajusta para tener en cuenta la mayor solidez del dólar estadounidense, unos dividendos extraordinarios inusualmente elevados y otros factores técnicos en 2019— fue del 5,4% y se vio impulsada por las distribuciones de Norteamérica, los mercados emergentes y Japón. Se alcanzaron nuevos récords anuales en EE. UU., Canadá, Japón, Rusia y Francia.

Con todo, un contexto económico mundial más complejo hizo que en 2019 asistiéramos a la tasa de crecimiento de los repartos más baja desde 2016: Asia-Pacífico (excl. Japón), el Reino Unido y Europa (excl. Reino Unido) no lograron batir la media mundial. En términos sectoriales, el crecimiento más destacado provino del sector petrolero, con un aumento de la remuneración al accionista de un 10%, mientras que las compañías de telecomunicaciones recortaron sus repartos.

En el cuarto trimestre se perpetuó la tendencia observada durante el resto del año, aunque se registró una cierta pérdida de dinamismo en la tasa de crecimiento de las distribuciones norteamericanas a causa de la ralentización del crecimiento de los beneficios empresariales. Los dividendos del cuarto trimestre aumentaron un 4,6% hasta un récord de 291.800 millones de dólares, lo que equivale a un alza subyacente del 4,8%.

En la última década hemos asistido a un crecimiento meteórico de los repartos, desde los reducidos niveles de los que partimos en 2009 tras la crisis financiera. Las distribuciones prácticamente se han duplicado (+95% en tasa general, +97% en base subyacente), lo que implica que los inversores centrados en la percepción de rentas periódicas recibieron en 2019 694.000 millones de dólares más en dividendos que hace diez años. Además, en la última década, las empresas de todo el mundo han distribuido a sus accionistas la asombrosa suma de 11,4 billones de dólares en total.

Los dividendos norteamericanos se incrementaron un 136% durante la última década, superados únicamente por los de Japón, y han representado el 50% del crecimiento de los repartos mundiales en ese periodo. En 2019, los repartos estadounidenses se anotaron un alza del 6,8% en base subyacente y alcanzaron una cifra récord de 490.800 millones de dólares, si bien el crecimiento durante el segundo semestre resultó más lento en comparación con los primeros seis meses del año. El hecho de que la práctica totalidad de los bancos protagonizasen incrementos de doble dígito en sus distribuciones constituyó el principal catalizador del crecimiento de los dividendos: las remuneraciones al accionista de la banca estadounidense se han duplicado solo en los últimos cinco años, muy por delante de cualquier otro sector. Los dividendos canadienses crecieron más rápido que los de cualquier otra principal economía desarrollada en 2019, con un alza del 9,5% en base subyacente, hasta alcanzar una cifra récord de 43.800 millones de dólares, gracias concretamente a los sectores bancario y energético.

Por quinto año consecutivo, los dividendos japoneses avanzaron a un ritmo superior al del resto del mundo y batieron un nuevo récord. Sin embargo, en el resto de Asia, la ralentización del crecimiento económico mundial y la repercusión de las tensiones comerciales pasaron factura. Corea del Sur registró el peor dato, mientras que dos tercios de las empresas de Taiwán recortaron sus repartos. En Australia, las remuneraciones al accionista cayeron un 3,3% tras tener en cuenta los abultados dividendos extraordinarios de BHP y Rio Tinto. El 40% de las empresas australianas recortó sus dividendos en 2019, y el sector bancario se mostró especialmente vulnerable. Tanto Singapur como Hong Kong registraron un sólido crecimiento de sus distribuciones, aunque el número de empresas de Hong Kong que las recortaron se incrementó.

En China, el marcado aumento en el reparto de Petrochina impulsó al alza el total un 4,4%. No obstante, descontado este efecto, los dividendos del gigante asiático registraron una evolución plana y, al igual que en el caso de Australia, dos quintas partes de las empresas redujeron su remuneración al accionista, una cifra inusualmente elevada. En términos generales, los dividendos de los mercados emergentes aumentaron gracias a las marcadas subidas registradas en las distribuciones de Rusia.

El crecimiento de los dividendos europeos ha quedado rezagado frente al del resto de zonas geográficas en la última década, aunque al ser una región más rentable, existe menos margen para el crecimiento de los repartos. En 2019, los repartos europeos cayeron un 2,0% hasta 251.400 millones de dólares, debido principalmente al desplome del euro frente al dólar estadounidense. El crecimiento subyacente fue del 3,8%, ligeramente a la zaga de la media mundial, si bien las diferencias entre países fueron notorias.

Los Países Bajos e Italia fueron los que más aumentaron sus dividendos, pero Francia fue el único país europeo que los recortó. Los repartos alemanes experimentaron el crecimiento más débil entre los países de mayor tamaño, pero Bélgica fue el que peores cifras arrojó

en términos generales a raíz de que Anheuser Busch disminuyese en un 50% su remuneración al accionista. El crecimiento general de los dividendos en el Reino Unido se vio impulsado por los dividendos extraordinarios de Rio Tinto y BHP, pero el crecimiento subyacente fue de tan solo un 2,9%, a la zaga del promedio mundial.

Para 2020, Janus Henderson prevé que el crecimiento general se vea lastrado por un descenso de los dividendos extraordinarios, pero sigue pronosticando que los dividendos alcanzarán la cifra total de 1,48 billones de dólares: un 3,9% más que en 2019. En base subyacente, se espera que la remuneración al accionista se incremente en un 4,0%.

Ben Lofthouse, Co-Manager of Global Equity Income at Janus Henderson said:

«A excepción de unos pocos sectores concretos, el ritmo del crecimiento de los beneficios empresariales se ha ralentizado en todo el mundo en 2019 ante una economía mundial que ha perdido cierto dinamismo. Ello se ha traducido inevitablemente en una reducción de la tasa de crecimiento de los dividendos. No obstante, seguimos observando un crecimiento de las distribuciones. El alza subyacente del 5,4% registrada en 2019 se mostró en línea con la tendencia de crecimiento de los dividendos a más largo plazo y pone de relieve la resistencia de los repartos cuando la economía hace frente a desafíos. Además, adoptar un enfoque global a la percepción de rentas periódicas permite a los inversores sacar partido de las ventajas de la diversificación tanto geográfica como sectorial. De cara al año que tenemos por delante, el mercado prevé que la economía mundial y los beneficios empresariales seguirán creciendo, lo que implica que los dividendos pueden incrementarse aún más. Todo apunta a que 2020 será el quinto año consecutivo en el que se batan récords de dividendos».

-ends-

Peticiones de prensa

Grupo Albión

+34 91 531 23 88

T: +44 (0) 2078182523

E: Stephen.sobey@janushenderson.com

Sarah de Lagarde Lia Esbry

Global Head of Communications European PR Executive

T: 44 (0) 2078182626 T: 44 (0) 2078183521

E: Sarah.delagarde@janushenderson.com E: Lia.esbry@janushenderson.com

Past performance is no guarantee of future results. International investing involves certain risks and increased volatility not associated with investing solely in the UK. These risks included currency fluctuations, economic or financial instability, lack of timely or reliable financial information or unfavourable political or legal developments.

Notes to editors

Janus Henderson Group (JHG) es una gestora de activos dinámica líder mundial, dedicada a ayudar a los inversores a alcanzar sus objetivos financieros a largo plazo, mediante una amplia gama de soluciones de inversión, como renta variable, renta fija, acciones cuantitativas, multiactivos y estrategias de clases de activos alternativas.

A 31 de diciembre de 2019, Janus Henderson tiene aproximadamente 374.800 millones de dólares en activos gestionados, más de 2.000 empleados y oficinas en 28 ciudades de todo el mundo. Con sede en Londres, la compañía cotiza en la Bolsa de Nueva York (NYSE) y la Bolsa de valores de Australia (ASX).

Metodología

Todos los años, Janus Henderson analiza los dividendos que distribuyen las 1.200 empresas más importantes por capitalización de mercado (a 31/12, antes del inicio de cada año). Los dividendos se incluyen en el modelo con la fecha en la que se distribuyen. Los dividendos se calculan brutos, en base al número de acciones en circulación en la fecha de reparto (se trata de una aproximación porque, en la práctica, las empresas fijan el tipo de cambio un poco antes de la fecha de abono), y se convierten a dólares a los tipos de cambio vigentes. En caso de ofrecerse un dividendo en acciones (scrip dividend), se asume que los inversores optan al 100% por el efectivo. De este modo, el resultado es ligeramente superior al efectivo distribuido, pero creemos que se trata del enfoque más proactivo en relación con el tratamiento de los dividendos en acciones. En la mayoría de los mercados, no entraña diferencias sustanciales aunque en algunos, especialmente en los mercados europeos, el efecto es mayor. España es un caso especial. El modelo no tiene en cuenta el capital flotante dado que su objetivo es captar la capacidad de reparto de dividendos de las principales empresas cotizadas del mundo, con independencia de su estructura accionarial. Hemos calculado los dividendos distribuidos más allá de las 1.200 empresas más importantes en base al valor medio de estos repartos en comparación con los dividendos distribuidos por las empresas de gran capitalización durante un periodo de cinco años (extraídos de los datos de rentabilidad citados). Esto implica que se calculan a un porcentaje establecido del 12,7% del total de dividendos a escala mundial de las 1.200 empresas más importantes y, por tanto, en nuestro modelo crecen a esta misma tasa. Por ello, no precisamos asumir hipótesis infundadas sobre la tasa de crecimiento de los dividendos de estas empresas más pequeñas. Todos los datos en bruto en los que se ha basado el análisis de Janus Henderson Investors han sido facilitados por Exchange Data International.