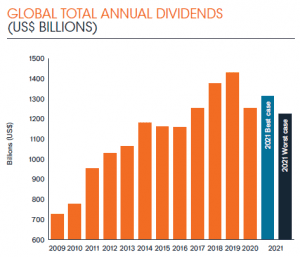

- Los repartos globales cayeron un 12,2% en 2020, hasta los 1,26 billones de dólares, lo que equivale a un descenso del 10,5% en tasa subyacente.

- El cuarto trimestre cerró el año con una caída inferior a la temida.

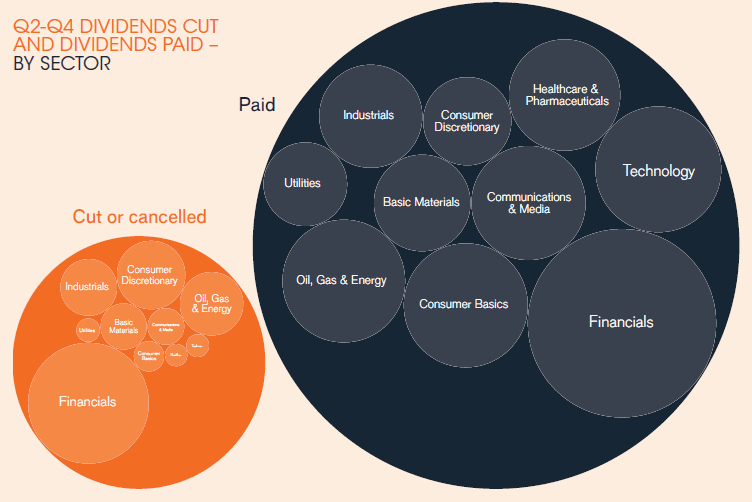

- Los recortes de dividendos ascendieron a 220.000 millones de dólares entre el segundo y el cuarto trimestre.

- Una de cada ocho empresas anuló su remuneración al accionista y una de cada cinco la redujo, aunque dos tercios la aumentaron o la mantuvieron.

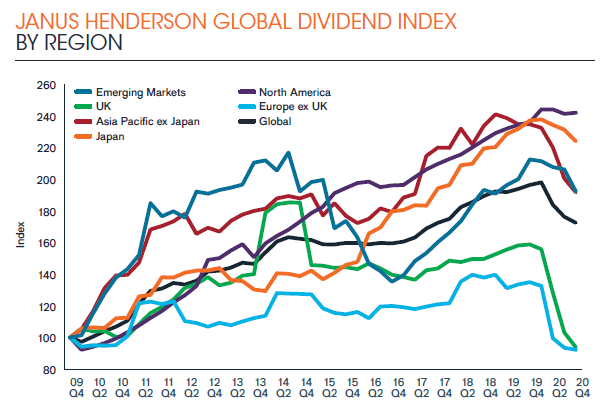

- El reparto de dividendos en Norteamérica mostró una gran resiliencia y alcanzó un nuevo récord.

- China, Hong Kong y Suiza se sumaron a Canadá entre los países con mejores cifras de repartos.

- Los recortes de dividendos más drásticos tuvieron lugar en el Reino Unido, Europa y Australia.

- Los bancos, las petroleras, las mineras y las empresas de consumo discrecional fueron las más afectadas, mientras que las firmas tradicionalmente defensivas (distribución de alimentos, farmacéuticas y productos personales) resistieron bien.

- Según la hipótesis más optimista de Janus Henderson, los dividendos de 2021 aumentarán un 5% en base general, hasta un total de 1,32 billones de dólares, lo que supone un alza subyacente del 2%. Ello incluye el primer trimestre 2021, en el que los repartos seguirán cayendo.

- Según la hipótesis más pesimista, los repartos caerán un 2% en base general, o un 3% en base subyacente.

En el marco de la peor crisis desde la Segunda Guerra Mundial, los dividendos a escala mundial cayeron hasta los 1,26 billones de dólares en 2020, lo que supone un descenso del 12,2% en base general, según el último Global Dividend Index de Janus Henderson. Se trata de una situación mejor que la prevista por la hipótesis más optimista de Janus Henderson, que contemplaba unos repartos por valor de 1,21 billones de dólares, gracias a un descenso menos pronunciado de lo esperado en la remuneración al accionista en el cuarto trimestre. En base subyacente, los dividendos fueron un 10,5% inferiores en 2020, una caída menos drástica que la acontecida después de la crisis financiera mundial. El índice de dividendos a escala mundial de Janus Henderson retrocedió hasta 172,4, un nivel que no se observaba desde 2017.

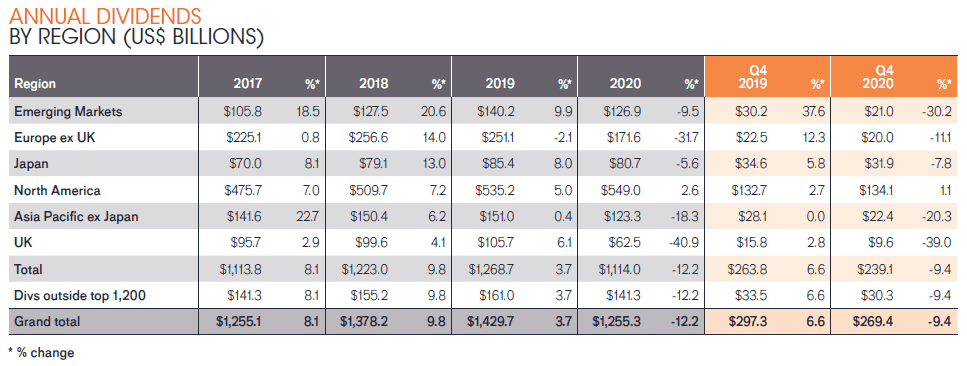

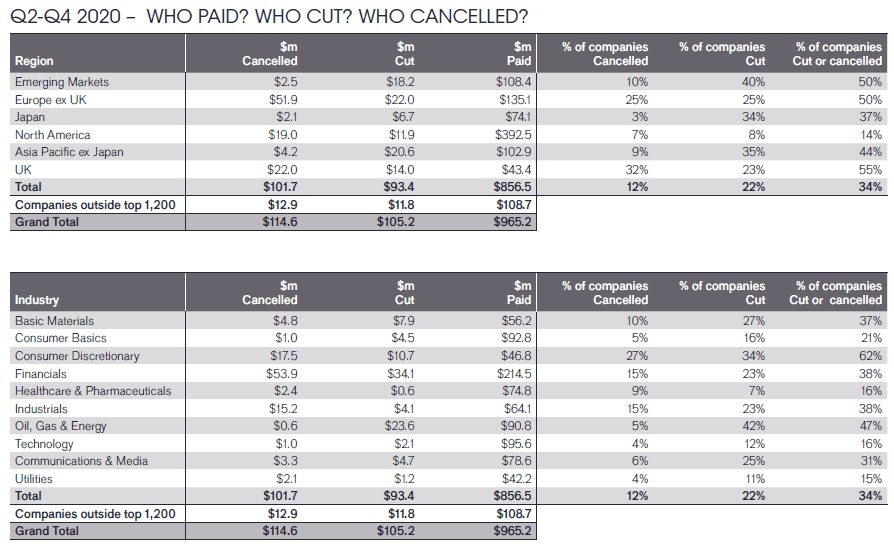

Los recortes de dividendos más drásticos tuvieron lugar en el Reino Unido y Europa, que en conjunto representaron más de la mitad de la reducción total de los repartos a nivel mundial, debido principalmente a la restricción forzosa a la distribución de dividendos bancarios por parte de los reguladores. Sin embargo, aunque la remuneración al accionista en Europa y el Reino Unido cayó por debajo de los niveles registrados en 2009, cuando pusimos en marcha nuestro índice, esta aumentó un 2,6% en tasa general en Norteamérica, lo que ha supuesto un nuevo récord. Norteamérica ha mostrado especial buen tono principalmente porque las empresas fueron capaces de preservar el efectivo y proteger sus dividendos suspendiendo o disminuyendo las recompras de acciones, y porque los reguladores fueron más indulgentes con los bancos. En Asia, Australia fue el país más afectado, debido a su marcada dependencia de los dividendos bancarios, limitados por los reguladores hasta diciembre. Por otra parte, China, Hong Kong y Suiza se sumaron a Canadá entre los países con mejores cifras de repartos.

El cuarto trimestre cerró el año con una caída inferior a la temida.

Los repartos del cuarto trimestre cayeron un 14,0% en términos subyacentes, hasta un total de 269.100 millones de dólares, mientras que el descenso general fue de tan solo un 9,4%. Se trata de una disminución menos pronunciada de lo esperado, dado que empresas como Sberbank en Rusia y Volkswagen en Alemania retomaron por completo el reparto de dividendos suspendidos, mientras que otras, como Essilor en Francia, lo reanudaron, pero a un nivel inferior. Los dividendos extraordinarios también fueron más abultados de lo esperado, y en EE. UU. los dividendos anunciados para los próximos cuatro pagos trimestrales fueron superiores a lo previsto.

¿Cómo afectó la covid-19 a los dividendos globales?

Si bien los recortes y cancelaciones ascendieron a 220.000 millones de dólares entre abril y diciembre de 2020, las empresas distribuyeron a sus accionistas 965.000 millones de dólares y lograron superar con creces los recortes. Una de cada ocho empresas anuló su remuneración al accionista y una de cada cinco la redujo, aunque dos tercios la aumentaron o la mantuvieron. Los bancos representaron un tercio de las reducciones de repartos a nivel global, más del triple en comparación con las productoras de petróleo, el siguiente sector más afectado. Seis de cada diez empresas de consumo discrecional disminuyeron o cancelaron sus distribuciones, mientras que las firmas tradicionalmente defensivas (distribución de alimentos, farmacéuticas y productos personales) resistieron bien. Entre los mayores mercados bursátiles del mundo, el efecto en España y Francia fue especialmente generalizado: el 71% de las empresas realizó reducciones, frente a un exiguo 9% en Canadá.

Perspectivas

En el primer trimestre de 2021 se reducirán los repartos, aunque es probable que el descenso sea inferior al registrado entre el segundo y el cuarto trimestre de 2020. Las perspectivas para el conjunto del año continúan siendo muy inciertas. La pandemia se ha intensificado en muchas partes del mundo, a pesar de que la administración de las vacunas brinda esperanza. Y lo que es más importante, los dividendos bancarios se reanudarán en los países en los que se limitaron, aunque no se acercarán a los niveles de 2019 en Europa y el Reino Unido, y esto limitará el potencial de crecimiento. Todo apunta a que las zonas del mundo que demostraron resiliencia en 2020 repetirán su buen tono en 2021, pero es probable que algunos sectores sigan experimentando dificultades hasta que las economías puedan reabrirse por completo.

Una salida lenta de la pandemia y el lastre causado por el primer trimestre sugieren que los dividendos podrían caer un 2% (en base general) durante el año completo según la hipótesis más pesimista (-3% en base subyacente). Según la hipótesis más optimista en estos momentos, los dividendos protagonizarían un incremento del 2% en base subyacente, lo que equivale a un aumento general del 5%, hasta un total de 1,32 billones de dólares.

Jane Shoemake, gestora de fondos en el equipo Global Equity Income en Janus Henderson, comentó: «Aunque la pandemia ha cambiado la vida de miles de millones de personas de maneras inimaginables, sus repercusiones en los dividendos se han asemejado a las de una recesión convencional, aunque grave. Los sectores que dependen del gasto discrecional se han visto más afectados, mientras que los defensivos han seguido realizando distribuciones. Por países, lugares como el Reino Unido, Australia y algunas zonas de Europa sufrieron un mayor declive porque algunas empresas se habían excedido en sus distribuciones antes de la crisis, así como por la intervención de las autoridades reguladoras en el sector bancario. Sin embargo, a escala mundial, la contracción subyacente del 15% interanual de los repartos entre el segundo y el cuarto trimestre fue menos grave que la acontecida tras la crisis financiera mundial.

En algunos países y sectores, la perturbación ha sido extrema, pero contar con un enfoque global a la inversión centrada en la percepción de rentas ha implicado que los beneficios de la diversificación han ayudado a mitigar algunos de estos efectos. Lo más importante es que los bancos de todo el mundo (que suelen distribuir la mayor parte de los dividendos globales) se adentraron en la crisis, en su mayoría, con unos balances saneados. Puede que los reguladores hayan restringido los dividendos bancarios en algunas zonas del mundo, pero el sistema bancario ha seguido funcionando, respaldado por unos sólidos niveles de capital, lo que es vital para el buen funcionamiento de las economías.

Por último, como suele suceder en entornos económicos complicados, los dividendos están demostrando estabilidad en comparación con los beneficios. Esta es una de las razones por las que los dividendos son un factor tan importante para los inversores».

-ends-

Peticiones de prensa

Grupo Albión

Teléfono: +34 91 531 23 88

Teresa Vicent tvicent@grupoalbion.net

Flavia Trevisan ftrevisan@grupoalbion.net

Sonia Sánchez ssanchez@grupoalbion.net

Salvo que se afirme lo contrario, todos los datos proceden de Janus Henderson Investors, y tienen fecha de 31 de diciembre de 2020.

Past performance is no guarantee of future results. International investing involves certain risks and increased volatility not associated with investing solely in the UK. These risks included currency fluctuations, economic or financial instability, lack of timely or reliable financial information or unfavourable political or legal developments.

Notes to editors

Janus Henderson Group (JHG) es una gestora de activos dinámica líder mundial, dedicada a ayudar a los inversores a alcanzar sus objetivos financieros a largo plazo, mediante una amplia gama de soluciones de inversión, como renta variable, renta fija, acciones cuantitativas, multiactivos y estrategias de clases de activos alternativas.

A 31 de diciembre de 2020, los activos gestionados de Janus Henderson ascienden a cerca de 402.000 millones de dólares estadounidenses, su plantilla supera los 2000 empleados y tiene oficinas en 26 ciudades del mundo. Con sede en Londres, la firma cotiza en la Bolsa de Nueva York (NYSE) y en la Bolsa de Australia (ASX).

Metodología

Todos los años, Janus Henderson analiza los dividendos que distribuyen las 1.200 empresas más importantes por capitalización de mercado (a 31/12, antes del inicio de cada año). Los dividendos se incluyen en el modelo con la fecha en la que se distribuyen. Los dividendos se calculan brutos, en base al número de acciones en circulación en la fecha de reparto (se trata de una aproximación porque, en la práctica, las empresas fijan el tipo de cambio un poco antes de la fecha de abono), y se convierten a dólares a los tipos de cambio vigentes. En caso de ofrecerse un dividendo en acciones (scrip dividend), se asume que los inversores optan al 100% por el efectivo. De este modo, el resultado es ligeramente superior al efectivo distribuido, pero creemos que se trata del enfoque más proactivo en relación con el tratamiento de los dividendos en acciones. En la mayoría de los mercados, no entraña diferencias sustanciales aunque en algunos, especialmente en los mercados europeos, el efecto es mayor. España es un caso especial. El modelo no tiene en cuenta el capital flotante dado que su objetivo es captar la capacidad de reparto de dividendos de las principales empresas cotizadas del mundo, con independencia de su estructura accionarial. Hemos calculado los dividendos distribuidos más allá de las 1.200 empresas más importantes en base al valor medio de estos repartos en comparación con los dividendos distribuidos por las empresas de gran capitalización durante un periodo de cinco años (extraídos de los datos de rentabilidad citados). Esto implica que se calculan a un porcentaje establecido del 12,7% del total de dividendos a escala mundial de las 1.200 empresas más importantes y, por tanto, en nuestro modelo crecen a esta misma tasa. Por ello, no precisamos asumir hipótesis infundadas sobre la tasa de crecimiento de los dividendos de estas empresas más pequeñas. Todos los datos en bruto en los que se ha basado el análisis de Janus Henderson Investors han sido facilitados por Exchange Data International.