Principaux points à retenir :

- La géopolitique, les changements de politique et la hausse des taux d'intérêt ont reconnecté les marchés aux événements du monde réel, augmentant la dispersion des marchés boursiers et remettant en question des hypothèses de diversification établies de longue date.

- L’imprévisibilité des politiques et les risques liés aux chaînes d’approvisionnement mettent en évidence la fragilité de certains modèles économiques et des positions encombrées, augmentant le risque de retournements brusques pour les investisseurs s’appuyant sur des positions consensuelles.

- Des approches long/short flexibles, combinant sélection fondamentale des titres et positionnement tactique, peuvent exploiter les inefficiences des deux côtés du marché, en ajustant l’exposition en fonction des conditions et en visant une génération de performance régulière en absolute return.

Au cours de l'année écoulée, l'écart entre les événements mondiaux et les résultats des marchés s'est réduit. Le cycle de l’information a gagné en importance pour les portefeuilles des investisseurs, non pas parce que chacun est devenu un expert en géopolitique, mais parce que l’évolution rapide des politiques publiques se répercute de plus en plus sur les bénéfices des entreprises, les valorisations et les rendements.

Dans ce type d’environnement, où il peut être presque impossible d’anticiper les évolutions de la rhétorique ou des politiques, les stratégies long/short sur actions en absolute return peuvent-elles aider les investisseurs à exploiter les inefficiences de marché ?

Le monde semble moins prévisible.

Un changement majeur a été le passage progressif d'une mondialisation « juste à temps » à une approche plus prudente. Les entreprises repensent leurs lieux de production, de stockage et leurs partenariats pour les composants essentiels. Des termes comme rapatriement, relocalisation et relocalisation de proximité sont passés du jargon des conseils d'administration aux décisions pratiques prises en réponse aux préoccupations liées aux droits de douane et aux risques liés à la chaîne d'approvisionnement. Les entreprises ont cherché à réduire leur dépendance à une seule région ou à un seul fournisseur, ce qui s’est traduit par des besoins accrus en investissements, des chaînes logistiques potentiellement plus complexes et des arbitrages plus difficiles entre résilience et efficacité.

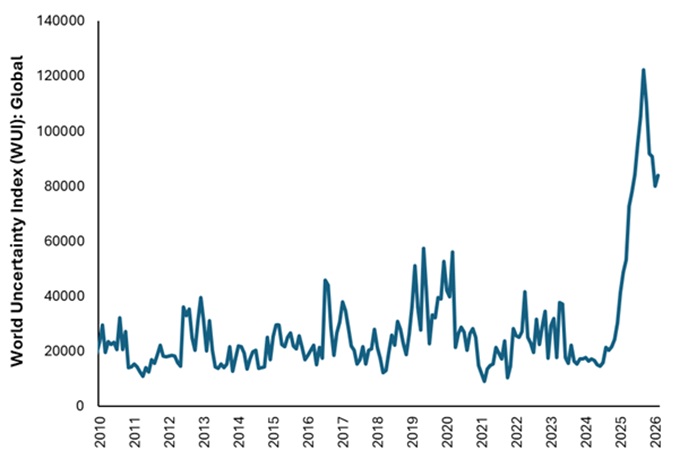

Dans le même temps, l’incertitude s’est élargie (voir Graphique 1). Plutôt qu’un risque unique à surveiller, il s’agit désormais d’un ensemble de préoccupations liées aux élections, aux alliances et traités internationaux, aux conflits régionaux et aux réponses politiques populistes.

Graphique 1 : L’incertitude actuelle semble plus large et plus persistante qu’auparavant.

Source : World Uncertainty Index, moyenne pondérée par le PIB, du 1er janvier 2010 au 31 mars 2026.

Remarque : l’indice WUI est calculé en mesurant la fréquence du mot « uncertainty » (ou de ses variantes) dans les rapports pays de l’Economist Intelligence Unit, couvrant 143 pays, puis en multipliant ce chiffre par 1 000 000. Un niveau plus élevé indique une incertitude plus importante, et inversement. Par exemple, un indice de 200 correspond à une part de 0,02 % du mot « uncertainty » dans l’ensemble des mots.

Cela s’est accompagné d’un regain d’intérêt des gouvernements pour des domaines allant de la sécurité et de la défense à la technologie et à l’indépendance énergétique, transformant des secteurs entiers de l’économie. L’intelligence artificielle est devenue une force tangible dans de nombreux secteurs, soulevant des questions quant à son impact potentiel et générant à la fois des opportunités et des bouleversements.

Un écart plus important dans les performances de marché

Parallèlement à la montée de l’incertitude géopolitique, les marchés ont connu une évolution plus structurelle de leur fonctionnement. L’un des changements les plus importants a été la sortie de l’ère des taux d’intérêt proches de zéro. Pendant des années, un capital abondant et peu coûteux a soutenu les valorisations sur les marchés et offert à de nombreuses entreprises une marge de manœuvre sans pression immédiate pour optimiser leurs dépenses ou générer des bénéfices durables. Cet environnement a désormais changé.

Aujourd’hui, les valorisations sont davantage ancrées dans la réalité, à quelques exceptions près, et les investisseurs sont devenus plus sélectifs dans leurs allocations, ce qui se traduit par une dispersion des cours boursiers plus élevée qu’à tout autre moment depuis 2009.9[1]. Les entreprises sont soumises à une pression accrue pour démontrer la solidité de leurs bénéfices et de leurs flux de trésorerie. Il en résulte un environnement plus discipliné et rationnel, dans lequel l’analyse des fondamentaux prend une importance accrue.

Cela signifie que les facteurs propres à chaque entreprise déterminent à nouveau les performances. Les entreprises bénéficiant de positions concurrentielles solides, de bilans sains et d’une génération de flux de trésorerie robuste semblent bien positionnées pour tirer leur épingle du jeu. À l’inverse, les entreprises aux fondamentaux plus fragiles ou dont les anticipations de croissance sont trop optimistes devraient faire l’objet d’un examen accru. Cet environnement renforce l’importance d’une bonne sélection de titres et accroît la valeur d’une véritable diversification.

Une approche cohérente pour investir dans un environnement bruité.

Bien que le monde ait changé, un élément pratique est resté constant pour les stratégies en absolute return reposant sur une approche long/short. Se concentrer sur les entreprises, rester flexible et éviter d’être contraint par un seul scénario de marché.

Au fond, l’idée est simple : plutôt que de dépendre de marchés en hausse, l’objectif est de construire un portefeuille capable d’identifier des opportunités à la fois à la hausse et à la baisse. Cela repose généralement sur deux approches complémentaires :

- Un portefeuille cœur fondamental, du côté long, visant des entreprises capables de traverser les cycles, caractérisées par des modèles résilients, des bilans solides et des flux de trésorerie fiables. De même, du côté short, des entreprises dont les perspectives sont déjà intégrées dans les cours, ou présentant des faiblesses structurelles ou une gestion de moindre qualité.

- Un volet tactique, conçu pour s’adapter aux évolutions de l’environnement, avec une approche plus orientée trading afin de gérer la volatilité, les anomalies de marché ou les changements rapides de régime, en allouant entre positions longues et courtes selon les opportunités.

Nous estimons que cette flexibilité s’étend aux stratégies capables d’ajuster l’exposition nette ou brute. Lorsque la visibilité s’améliore, les investisseurs peuvent accroître leur engagement et augmenter leur exposition brute pour renforcer leur sensibilité au marché. En période de forte incertitude, l’exposition peut être réduite afin d’atténuer le risque de pertes potentielles, sans pour autant se retirer entièrement des marchés.

Les stratégies en absolute return dotées de cette adaptabilité intrinsèque, reposant sur un processus discipliné de sélection de titres, peuvent aider les investisseurs à rester investis sans avoir à prendre des positions extrêmes. Avec le bénéfice supplémentaire d’une faible sensibilité aux marchés actions et obligataires, caractéristique d’une stratégie d’absolute return bien gérée.

Une approche long/short en absolute return est adaptée à un environnement où les performances sont dispersées et où les surprises sont fréquentes.

Luke Newman, Portfolio Manager

Gérer l’incertitude tout au long du cycle

Si l’année écoulée a appris quelque chose aux investisseurs, c’est que l’incertitude ne se présente pas de manière ordonnée. Un mois, les risques sont concentrés sur la géopolitique, le mois suivant ils peuvent concerner la politique intérieure, puis les chaînes d’approvisionnement, les prix de l’énergie ou encore l’évolution des relations commerciales. Il y a un an, les discussions portaient sur les risques liés au protectionnisme commercial, notamment les droits de douane américains, ainsi que sur un ordre international de plus en plus fragmenté. Aujourd’hui, un sujet central concerne les conséquences du conflit au Moyen-Orient sur l’économie mondiale, ainsi que les gagnants et les perdants liés à l’intelligence artificielle.

Les détails changent, mais le tableau d’ensemble reste le même : les marchés évoluent rapidement, les narratives changent, et il peut être difficile de rester investi.

C’est pourquoi la constance dans le processus est essentielle. Une approche long/short en absolute return est adaptée à un environnement où les performances sont dispersées et où les surprises sont fréquentes. Elle ne repose pas sur la justesse d’une prévision unique. Elle vise plutôt à adopter une approche pragmatique : s’appuyer sur les fondamentaux des entreprises, maintenir un niveau de risque ajustable et conserver une certaine flexibilité, en cherchant à exploiter les inefficiences de marché pour générer des performances positives en absolute return.

Aucune approche ne permet d’éliminer l’incertitude, mais une approche long/short flexible et fondée sur les fondamentaux vise à la rendre plus gérable, en identifiant des opportunités des deux côtés du marché et en ajustant l’exposition lorsque les risques augmentent. Le monde a évolué rapidement. La discipline nécessaire pour y faire face est, plus que jamais, intemporelle.

—–

[1] Source : Bloomberg, Janus Henderson Investors, au 28 novembre 2025. La dispersion est calculée en prenant les rendements annuels de chaque action de l’indice MSCI Europe, puis en mesurant l’écart type de l’ensemble de ces rendements. Les performances passées ne préjugent pas des performances futures. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Performance absolu : stratégie d’investissement visant à générer une performance positive dans la durée, indépendamment des conditions de marché ou de l’orientation des marchés financiers, généralement avec une volatilité faible.

Bilan : état financier présentant les actifs, les passifs et les capitaux propres d’une entreprise à un instant donné. Chaque élément donne aux investisseurs une idée de ce que l’entreprise possède et doit, ainsi que du montant investi par les actionnaires.

Flux de trésorerie : le montant net de la trésorerie et des équivalents de trésorerie transférés à l'intérieur et à l'extérieur d'une entreprise. Un flux de trésorerie positif indique que les entrées d'argent sont plus importantes que les sorties, alors qu'un flux de trésorerie négatif signifie que les sorties d'argent sont plus importantes que les entrées.

Dispersion : la mesure dans laquelle une distribution de points de données est étirée ou comprimée. Si les points de données se regroupent autour d'une certaine value, la dispersion est faible, tandis que s'ils sont plus dispersés, la dispersion est élevée. Par exemple, la dispersion des actions mesure la gamme de rendements d’un groupe d’actions. Une dispersion plus élevée ouvre des opportunités aux sélectionneurs d'actions pour surperformer en sélectionnant les gagnants et en évitant les perdants, étant donné que les rendements des actions sont plus largement répartis de chaque côté de l' indice de référence.

Cycle économique (cycle) : La fluctuation de l'économie entre expansion (croissance) et contraction (récession), généralement mesurée en termes de produit intérieur brut (PIB). Elle est influencée par de nombreux facteurs, notamment les dépenses des ménages, du gouvernement et des entreprises, le commerce, la technologie et la politique de la banque centrale.

Taux d’intérêt : Le montant facturé pour emprunter de l’argent, exprimé en pourcentage du montant dû. Les taux d'intérêt de base (le taux bancaire) sont généralement fixés par les banques centrales, telles que la Réserve fédérale aux États-Unis ou la Banque d'Angleterre au Royaume-Uni, et influencent les taux d'intérêt que les prêteurs facturent pour accéder à leurs propres prêts ou à leur épargne.

Position longue : un titre acheté dans l'intention de le conserver sur une longue période, dans l'espoir qu'il prenne de la valeur.

Long/short: portefeuille qui peut investir à la fois dans des positions longues et courtes. L'objectif est de tirer profit de la combinaison de positions longues sur des actifs dont on prévoit une hausse de valeur et de positions courtes sur des actifs dont on prévoit une baisse de valeur. Ce type de stratégie d'investissement peut générer des performances positives indépendamment des variations du marché élargi. Toutefois, ces performances ne sont pas garanties.

Portefeuille : ensemble d’actifs financiers, tels que actions, obligations, matières premières, immobilier ou liquidités.

Exposition nette/brute : le niveau d’exposition d’un portefeuille au marché. L'exposition nette est calculée en soustrayant le montant de l'exposition courte en pourcentage d'un portefeuille du montant de l'exposition longue. Par exemple, si un portefeuille est composé à 100 % de positions acheteuses et à 20 % de positions vendeuses, son exposition nette est de 80 %. L'exposition brute est calculée en combinant la value totale des positions longues et courtes en pourcentage d'un portefeuille. À titre d'exemple, si un portefeuille est composé à 100 % de positions acheteuses et à 20 % de positions vendeuses, son exposition brute est de 120 %.

Position courte (shorting) : Les gérants utilisent cette technique pour emprunter puis vendre des actifs qu'ils estiment surévalués, dans l'intention de les racheter moins cher lorsque le prix baisse. La position est gagnante si le titre perd de la valeur.

Volatilité: le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est «couverte»), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocie ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.